- Материальная помощь проводки в 1С 8.3: начисление и выплата

- Материальная помощь на свадьбу

- Настройка вида начисления

- Начисление материальной помощи на свадьбу

- Материальная помощь при рождении ребенка

- Настройка вида начисления

- Начисление материальной помощи при рождении ребенка

- Материальная помощь в связи со смертью родственника сотрудника

- Настройки вида начисления

- Начисление материальной помощи в связи со смертью

- Материальная помощь к рождению ребенка в размере 50 000 рублей в 1С: ЗУП ред. 3.1

- Материальная помощь к отпуску в 1С: ЗУП ред. 3.1

Материальная помощь проводки в 1С 8.3: начисление и выплата

Во многих организациях принято помогать своим сотрудникам в различных ситуациях: при свадьбе, при рождении ребенка, в случае смерти родственников и т.д. При этом суммы законодательно не установлены, каждая организация решает самостоятельно, какую сумму материальной помощи предоставить. Часть этих выплат облагается налогами, а часть нет.

Рассмотрим примеры учета материальной помощи в программе 1С:Бухгалтерия предприятия.

Материальная помощь на свадьбу

Разберем начисление материальной помощи на свадьбу.

Настройка вида начисления

Зайдем в меню «Зарплата и кадры — Справочники и настройки — Настройки зарплаты».

Перейдем по ссылке «Начисления».

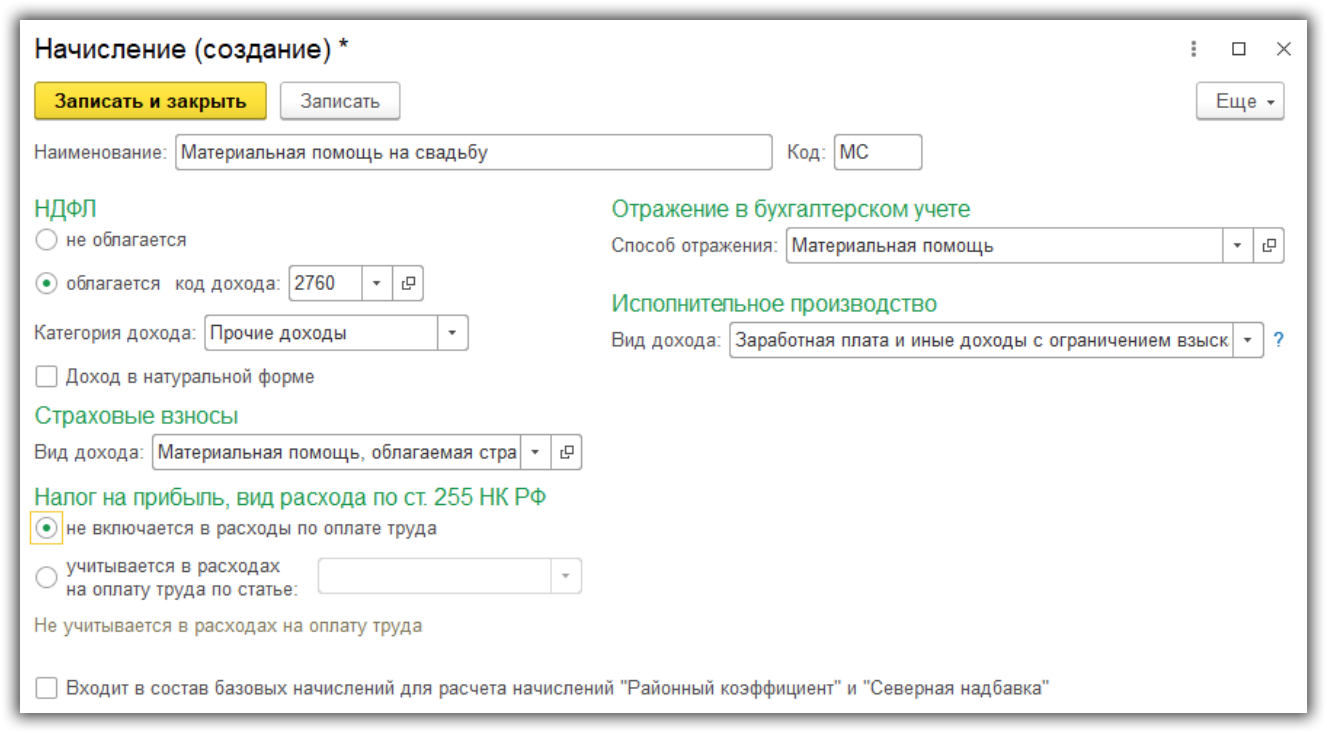

Создадим новый вид начисления и заполним его:

- Укажем наименование и уникальный код.

- В разделе «НДФЛ» установим вариант «Облагается» и выберем код дохода 2760. Такой вид дохода облагается НДФЛ частично, а именно не облагается в сумме до 4 000 рублей.

- Укажем способ отражения материальной помощи в бухгалтерском учете в поле «Способ отражения».

- В разделе «Страховые взносы» установим вид дохода «Материальная помощь, облагаемая страховыми взносами частично». Здесь также не облагается взносами до 4 000 рублей.

- В налог на прибыль расходы не включаем.

Начисление материальной помощи на свадьбу

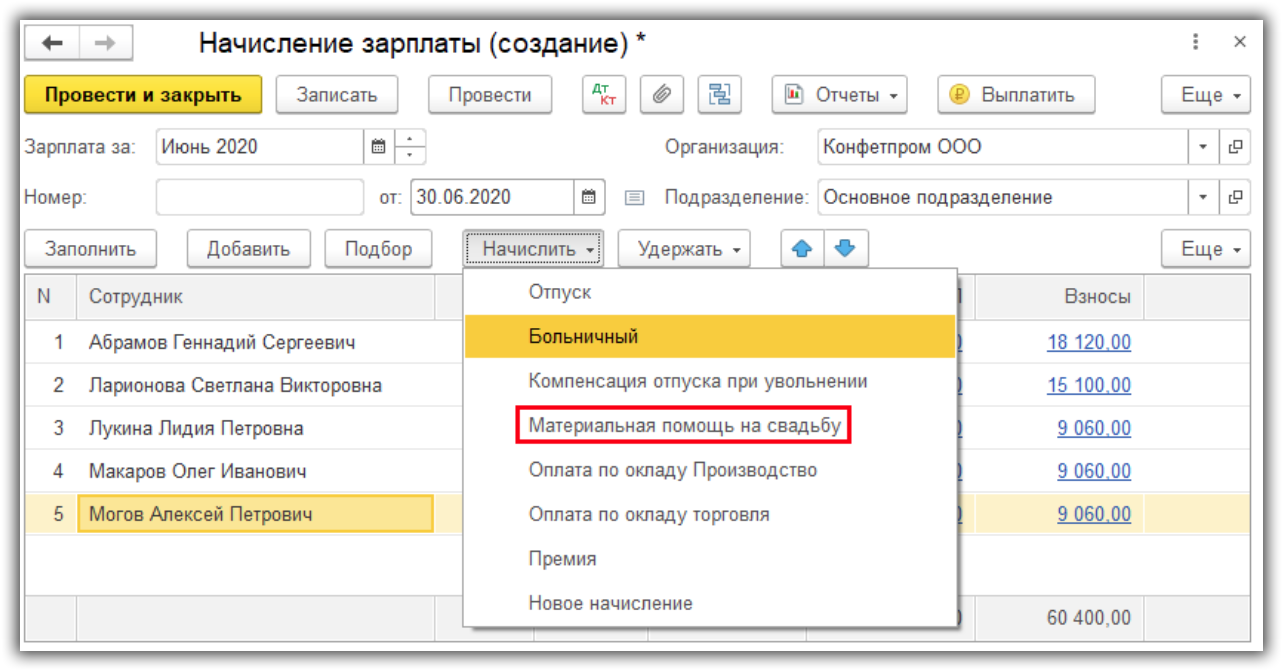

Расчет выполняется при начислении зарплаты.

Получите понятные самоучители по 1С бесплатно:

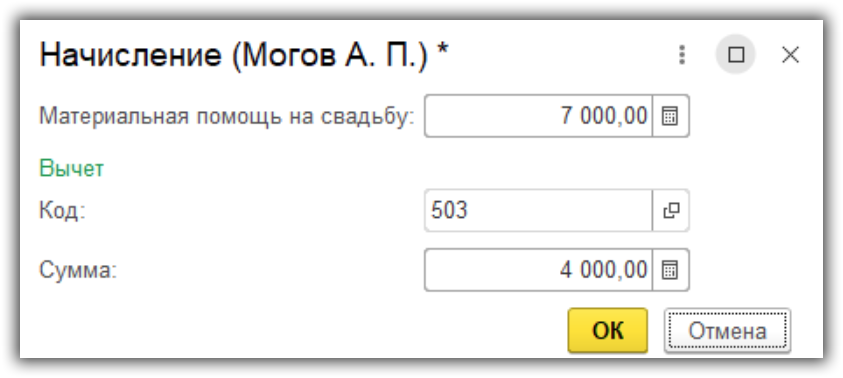

После автоматического заполнения документа выделим сотрудника для начисления материальной помощи, нажмем кнопку «Начислить» и выберем нужный вид начисления, в данном случае «Материальная помощь на свадьбу».

Вводим сумму выплаты, автоматически ставится код вычета и сумма вычета 4 000 рублей. Нажимаем «ОК».

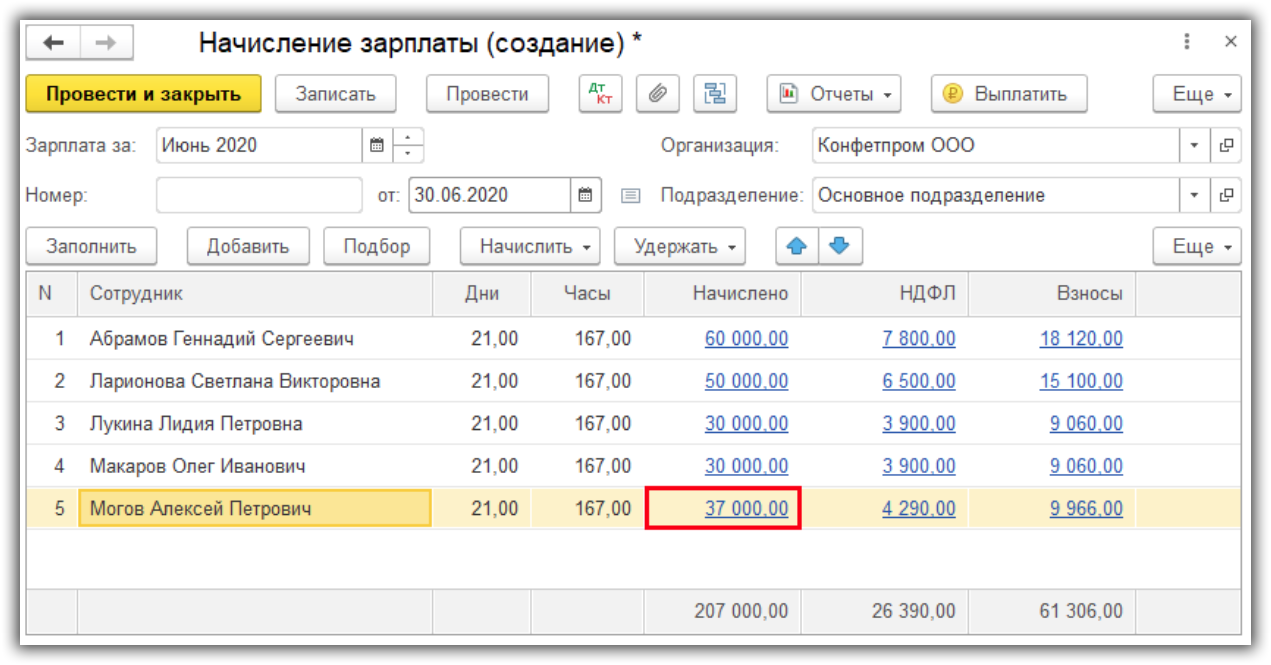

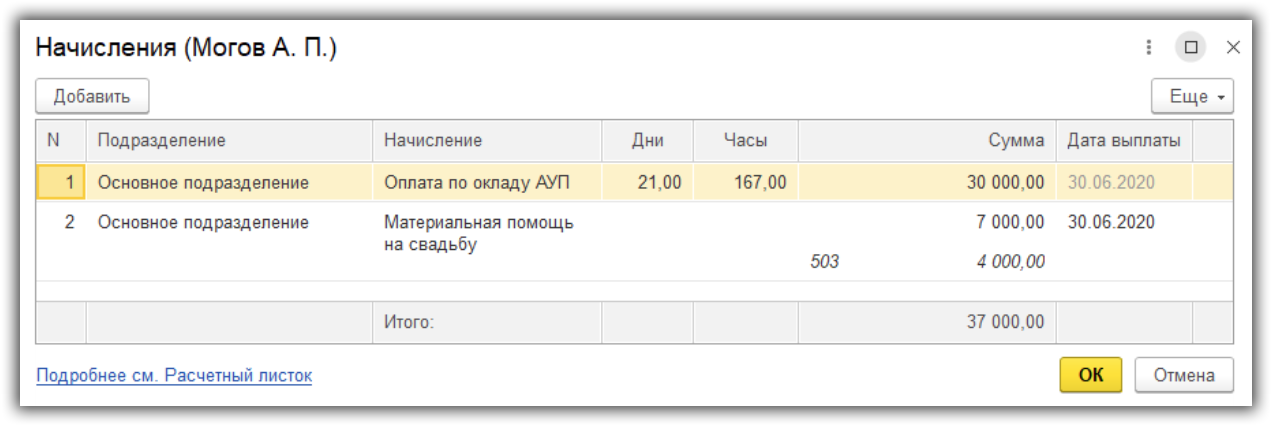

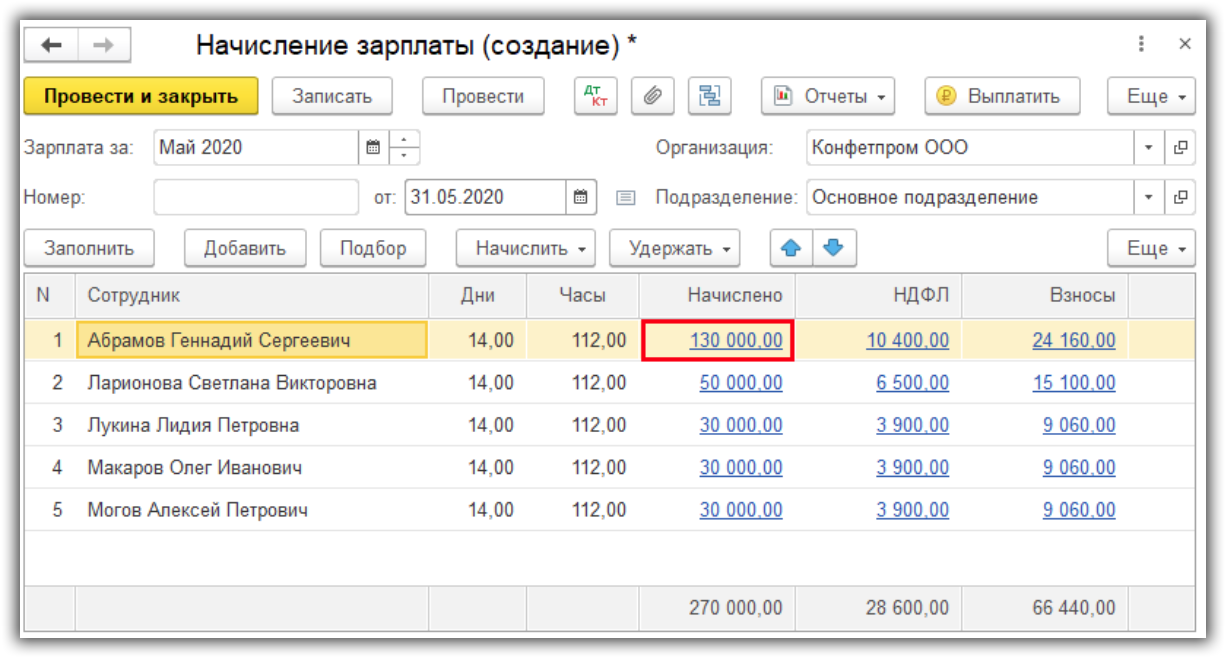

В документе сумма начисления изменилась.

Нажав на ссылку в колонке «Начислено» можно увидеть подробную расшифровку.

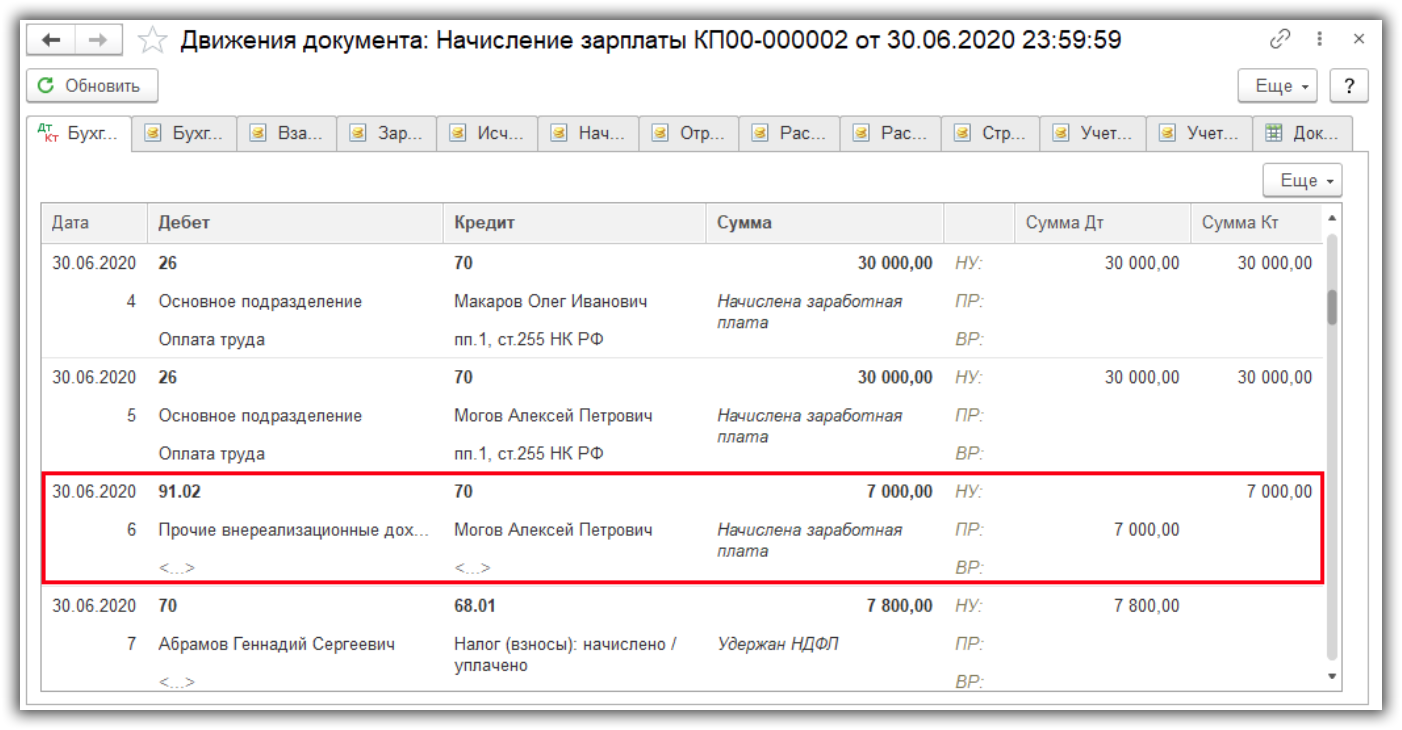

Посмотрим проводки документа.

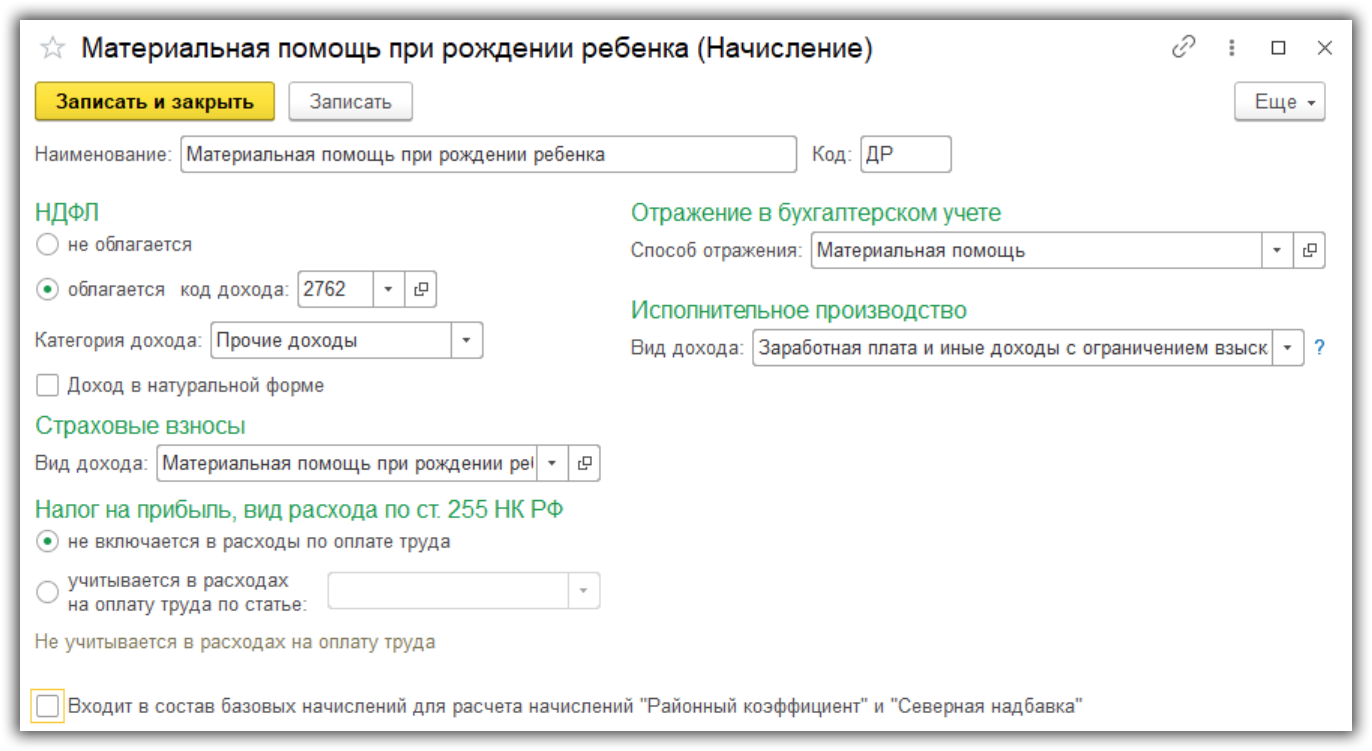

Материальная помощь при рождении ребенка

Порядок действий для начисления материальной помощи при рождении ребенка похожий. Есть отличия в настройке вида начисления.

Настройка вида начисления

Создадим новый вид начисления:

- Код дохода НДФЛ ставим 2762 — не облагается НДФЛ до 50 000 рублей.

- Вид дохода страховых взносов — Материальная помощь при рождении ребенка, облагаемая страховыми взносами частично. Также не облагается до 50 000 рублей.

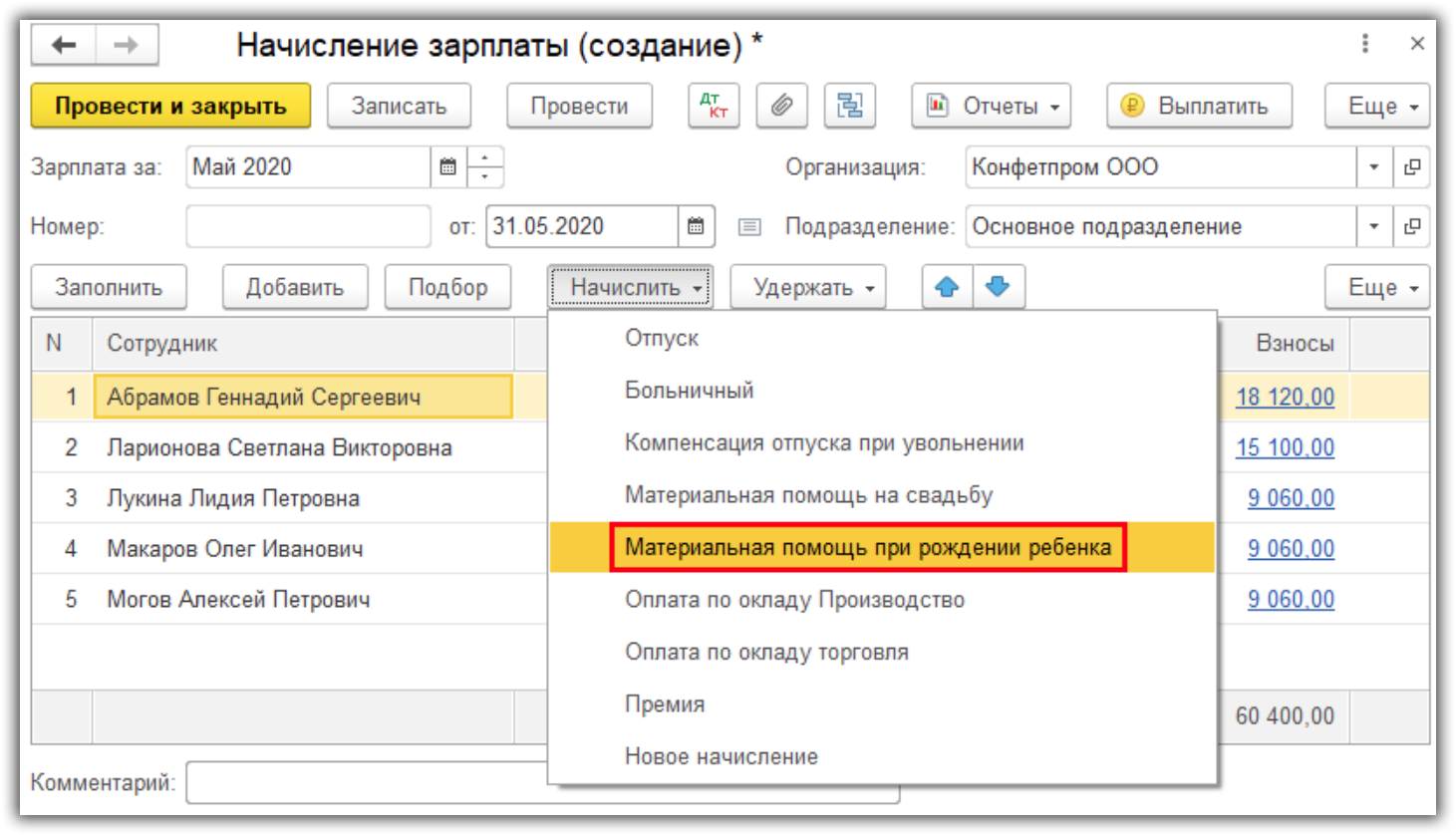

Начисление материальной помощи при рождении ребенка

Для начисления создаем документ «Начисление зарплаты» и по кнопке «Начислить» выберем вид начисления «Материальная помощь при рождении ребенка».

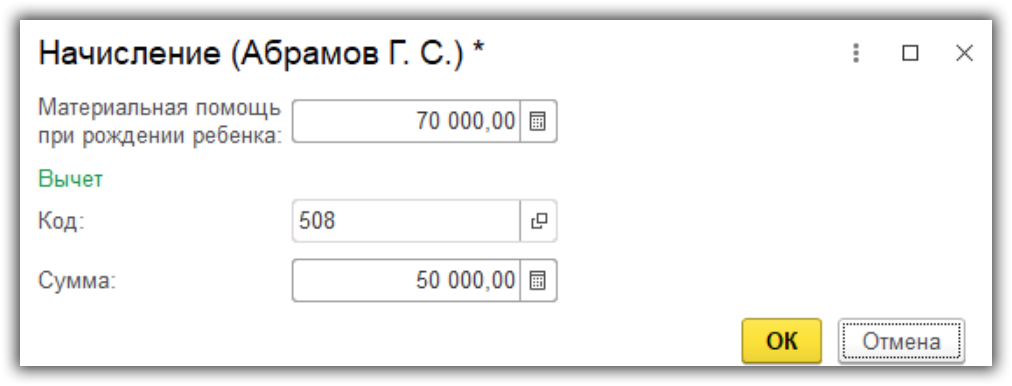

Вводим сумму, автоматически ставит код вычета и сумма вычета. Нажмем «ОК».

Материальная помощь в связи со смертью родственника сотрудника

Рассмотрим начисление материальной помощи в случае смерти родственника сотрудника.

Настройки вида начисления

Создадим новый вид начисления.

- НДФЛ не облагается.

- Вид дохода страховых взносов — Доходы, целиком не облагаемые страховыми взносами, кроме пособий за счет ФСС и денежного довольствия военнослужащих.

Начисление материальной помощи в связи со смертью

Начисляем также в документе «Начисление зарплаты».

Источник

Материальная помощь к рождению ребенка в размере 50 000 рублей в 1С: ЗУП ред. 3.1

А вы знали, что кроме гарантированных государством выплат при рождении ребенка, родители имеют возможность получить материальную помощь в размере 50 тысяч рублей от работодателя? Причем такую выплату могут получить сразу оба родителя (опекуна)! Более того, при определенных условиях этот вид материальной помощи не облагается ни НДФЛ, ни страховыми взносами, что только на руку работодателям! В этой публикации рассмотрим, в каких случаях выплачивается такая ощутимая поддержка молодым родителям, порядок ее оформления, налогообложения и отражения в программе 1С: Зарплата и управление персоналом ред. 3.1.

Отметим самое главное: материальная помощь к рождению ребенка не обязанность работодателя, а его право и выплата производится лишь в случае, если она оговорена в нормативных актах организации:

• локальном нормативном акте компании.

Материальную помощь от работодателя может получить и мать, и отец вместе, даже если они работают в одной компании.

Источником матпомощи выступают собственные средства компании, ее текущая прибыль или нераспределенная прибыль прошлых лет.

Для выплаты материальной помощи работник пишет заявление в произвольной форме, прилагая подтверждающие документы (копию свидетельства о рождении).

Документ необходим лишь для подтверждения что ребенок новорожденный, т.к. выплата на детей до одного года не облагается НДФЛ и страховыми взносами. При выплате материальной помощи при рождении по достижению возраста один год не облагается лишь сумма 4000 руб. — п. 8, ст. 217 НК РФ.

Если ранее не облагалась матпомощь при рождении в сумме 50 тыс. руб. из расчета общей суммы, выплаченной обоим родителям или одного родителя, то в настоящее время не облагаются суммы, выплаченные обеим родителям.

Согласно пп. 3, п. 1, ст. 422 НК РФ не подлежат обложению страховыми взносами суммы материальной помощи к рождению ребенка, выплаченной работодателем, не более 50000 руб. на каждого ребенка в течении первого года после рождения.

Таким образом, страховые взносы не начисляются на матпомощь при рождении, выплаченную работодателем, при соблюдении двух условий:

1) сумма выплаты до 50 тыс. руб.;

2) выплата произведена в течении первого года после его рождения.

Рассмотрим пошагово на примере начисление и выплату такой материальной помощи в 1С: ЗУП ред. 3.1.

Сотрудница ООО «Карамелька» Пирогова Е.С. написала заявление о выплате материальной помощи к рождению ребенка. Ребенку один год не исполнился. Коллективным договором ООО «Карамелька» предусмотрена выплата материальной помощи при рождении в размере 50000 руб. за счет средств предприятия.

Первоначальная настройка программы 1С: ЗУП ред. 3.1

Для включения возможности начисления материальной помощи включите настройку в разделе «Расчет зарплаты».

Шаг 1. Перейдите в раздел «Настройка» — «Расчет зарплаты».

Шаг 2. Щелкните по гиперссылке «Настройка состава начислений и удержаний».

Шаг 3. В подразделе «Материальная помощь» установите галочку – «Выплачивается материальная помощь сотрудникам».

В результате данных действий в разделе «Зарплата» появится журнал для ввода материальной помощи.

При выборе начисления активизируются предопределенные программой виды материальной помощи, в т.ч. «Материальная помощь при рождении ребенка».

Рассмотрим ее настройки.

Шаг 4. Перейдите в раздел «Настройки» — «Начисления».

Шаг 5. Откройте карточку начисления «Материальная помощь при рождении ребенка».

На закладке «Основное» установлено назначение начисления «Материальная помощь и что оно начисляется одноименным отдельным документом.

Шаг 6. Перейдите на закладку «Налоги, взносы, бухучет».

В разделе НДФЛ установлено – облагается код дохода 2762 – «Материальная помощь, оказываемая работодателями своим работникам при рождении (усыновлении) ребенка», с установленным по умолчанию кодом вычета 508.

Настройка страховых взносов – «Материальная помощь при рождении ребенка, облагаемая страховыми взносами частично».

В разделе настроек «Налог на прибыль» переключатель установлен в положение «Не включается в расходы по оплате труда», т.к. данная выплата социального характера.

Проверим действие начисления.

Начисление материальной помощи к рождению ребенка в 1С: ЗУП.

Произведем начисление материальной помощи к рождению ребенка сотруднику Пироговой Е.С. в разделе «Зарплата» — «Материальная помощь».

Шаг 1. Открыв журнал «Материальная помощь», нажмите «Создать».

Шаг 2. Выберите из справочника вид материальной помощи – «Материальная помощь при рождении ребенка».

Подберите сотрудника (в нашем случае это Пирогова Елена Степановна).

Для применения вычетов укажите количество детей (в нашем примере – один). Сумма материальной помощи в нашем примере 50000 руб.

Программа автоматически установит для этой суммы примененные вычеты по НДФЛ и скидку по страховым взносам – 50000 руб.

Предположим, что трудовым договором в ООО «Карамелька» предусмотрена выплата материальной помощи в размере 100000 руб.

На скриншоте наглядно видно, что вычет и скидка применены в размере 50000 руб., а с остальной суммы начислен НДФЛ, тем самым уменьшив сумму к выплате сотруднику.

Если в первом примере при начислении Пироговой Е.С. суммы материальной помощи в размере 50000 руб. при исчислении страховых взносов эта сумма полностью не облагается, то во втором варианте скидка по страховым взносам рассчитывается только в установленном законодательстве размере 50000 руб. Т.е. с остальной суммы страховые взносы исчисляются.

Начисление страховых взносов производится документом «Начисление зарплаты и взносов» при начислении заработной платы всем сотрудникам организации.

На скриншоте видно, что при начислении Пироговой Е.С. суммы 100000 руб. с суммы за минусом скидки по страховым взносам (100000 – 50000 = 50000 рублей) начислены страховые взносы.

Выплата материальной помощи к рождению ребенка

Сформировать выплату материальной помощи сотруднику Пироговой Е.С. можно непосредственно из документа начисления материальной помощи или журнала документов «Материальная помощь».

Остановимся на выплате начисленной суммы по условию примера – 50000руб.

Шаг 1. В журнале «Материальная помощь», выделив строку с документом, нажмите кнопку «Выплатить».

Шаг 2. В открывшемся помощнике выплаты нажмите «Провести и закрыть». В дальнейшем документ доступен в разделе «Выплаты».

По нажатию кнопки «Открыть ведомость» откроется документ, где его можно распечатать.

Материальная помощь сотруднику ООО «Карамелька» Пироговой Е.С. выплачена.

Автор статьи: Ольга Круглова

Понравилась статья? Подпишитесь на рассылку новых материалов

Источник

Материальная помощь к отпуску в 1С: ЗУП ред. 3.1

Материальная помощь – это, обычно, единоразовая выплата в денежной или натуральной форме, которая предоставляется сотрудникам или членам их семей, носит социальный характер и не входит в состав заработной платы (см. статьи 135 и 129 ТК РФ). Данная помощь выплачивается работникам в тяжелой жизненной ситуации или в иных обстоятельствах по решению работодателя. Именно сейчас, как никогда, такая поддержка будет актуальна по отношению к работникам, поэтому поговорим о ней в статье.

Работодатель может выплачивать своим сотрудникам материальную помощь, например, в связи с такими жизненными ситуациями:

1. в связи с выходом на пенсию;

2. в связи с болезнью;

3. в связи с тяжелым материальным положением;

5. в связи с рождением ребенка (детей);

6. в связи с бракосочетанием и др.

Условия выплаты материальной помощи, а также перечень таковой и сроки выплаты, обычно закрепляются работодателем в коллективном договоре или в локальном нормативном акте, например, в положении о выплате материальной помощи или в положении об оплате труда. Также условия выплаты такой помощи могут быть прописаны в трудовом договоре. Материальная помощь может быть выплачена и только на основании приказа руководителя, но в таком случае есть некоторые риски по налоговому учету.

Сумма материальной помощи может зависеть от таких факторов, как оклад работника, стаж, должность и т.д.

Чтобы получить материальную помощь, сотрудник должен написать заявление в произвольной форме с указанием причины выплаты и суммы, а также приложить подтверждающие документы (например, свидетельство о рождении ребенка). Затем работодатель должен издать приказ о выплате материальной помощи, в котором указывается сумма, сроки и способ выплаты, а также ответственное лицо.

Материальная помощь к отпуску не облагается НДЛФ и страховыми взносами в сумме не более 4000 руб. в год (см. пункт 28 статьи 217 НК РФ и подпункт 11 пункта 1 статьи 422 НК РФ). Именно поэтому, такие выплаты не должны носить регулярный характер, так как в противном случае проверяющие сочтут их завуалированной формой вознаграждения сотрудников (например, в качестве скрытого премирования).

Если такая выплата предусмотрена трудовым и/или коллективным договором, то расходы по начислению материальной помощи могут быть приняты для целей налогового учета, согласно писем Минфина от 02.09.2014 № 03-03-06/1/43912, от 24.09.2012 № 03-11-06/2/129. В остальных случаях учесть такие расходы будет нельзя.

Рассмотрим подробно как начислить и выплатить материальную помощь к отпуску в программе 1С: Зарплата и Управление Персоналом ред. 3.1.

Чтобы отразить начисление такой помощи сначала необходимо включить в программе данный функционал. Для этого перейдём в раздел «Настройка» и выберем пункт «Расчёт зарплаты». В открывшемся окне перейдём по ссылке «Настройка состава начислений и удержаний». Далее на вкладке «Материальная помощь» установим флажок «Материальная помощь при предоставлении отпуска».

После данной настройки станет доступным вид начисления «Материальная помощь к отпуску» (его можно посмотреть в меню «Настройка» — «Начисления»).

Данный вид начисления уже можно использовать или при необходимости произвести его донастройку. Рассмотрим возможности редактирования этого начисления: щёлкнем по нему дважды.

На вкладке «Основное» задана формула для расчета материальной помощи, которую можно отредактировать по своему усмотрению.

На вкладке «Налоги, взносы, бухучет» можно изменить способ отражения начисления в бухгалтерском учете для формирования проводок. По умолчанию галочка стоит в положении «По настройкам сотрудника». Если галочку поставить в положение «Как задано для начисления», то начисление будет отражаться одинаково для всех сотрудников. Счет и субконто выбирается из справочника «Способы отражения зарплаты в бухгалтерском учете».

Материальная помощь к отпуску начисляется в документе «Отпуск» (меню «Зарплата» — «Отпуска»). На основной вкладке документа нужно поставить флажок «Материальная помощь к отпуску».

Расчет отпускных и материальной помощи находится на вкладке «Начислено (подробно)». В нашем случае сумма материальной помощи равна окладу — 6 600 руб.

В разделе «Удержано» можно увидеть сумму удержанного НДФЛ. В нашем случае он равен 1 099 р.

Рассмотрим расчет НДФЛ в нашем примере.

Всего начислено: 6 600 + 5 855,86 = 12 455,86 рублей

Напомним, что сумма материальной помощи в размере 4 000 рублей НДФЛ не облагается (п. 28 ст. 217 НК РФ).

Сумма НДФЛ = (12 455,86 – 4 000) * 13 % = 1 099 рублей

Из документа «Отпуск» по кнопке «Печать» – «Подробный расчет начислений» можно посмотреть и распечатать расчет отпускных и материальной помощи.

Выплатить материальную помощь к отпуску можно несколькими способами.

1. Ведомость на выплату отпускных можно сформировать из самого документа «Отпуск» по кнопке «Выплатить».

2. Выплату можно произвести, создав на выбор один из следующих документов: «Ведомость в кассу», «Ведомость в банк» или «Ведомость на счета» (пункт меню «Выплаты»). При этом необходимо выбрать вид выплаты «Отпуск» и выбрать сам документ, по которому будет производиться выплата, поставив напротив него галочку.

Расчет страховых взносов с сумм материальной помощи к отпуску свыше 4000 рублей производится в разделе меню «Зарплата» документом «Начисление зарплаты и взносов» на вкладке «Взносы».

Автор статьи: Валентина Никифорова

Понравилась статья? Подпишитесь на рассылку новых материалов

Источник