- Типы хозяйственных операций

- 4 типа хозяйственных операций

- Тип хозяйственной операции: примеры и проводки

- Отражение хозяйственных операций в бухгалтерском учете

- Что собой представляют хозяйственные операции

- Примеры хозяйственных операций в бухучете

- Типы хозяйственных операций

- Как установить вид операции

- Бухгалтерские проводки в зависимости от типа операции

- Нюансы формирования проводок

- Примеры

- Что такое журнал хозяйственных операций и как его правильно заполнить?

- Что такое журнал хозяйственных операций и для чего он нужен?

- Форма, содержание и бланк журнала в формате excel

- Порядок составления и образец заполнения с проводками

- Где можно скачать бесплатно пример и образцы журнала хозяйственных операций?

Типы хозяйственных операций

Очевидно, что раз бухгалтерский баланс состоит из активов и пассивов организации, то и все события хозяйственной деятельности, которые происходят, влияют на эти показатели. Однако одни хозяйственные операции могут больше влиять на актив, а другие — на пассив, и наоборот. Типы хозяйственных операций в бухгалтерском учете зависят именно от того, как они влияют на баланс: больше на его активную часть, на пассивную или на обе одновременно. Разберемся с этим вопросом подробнее.

4 типа хозяйственных операций

Итак, классификация всех операций, совершаемых в компании и фиксируемых бухгалтерией, выглядит так:

- +А -А — затрагивают только актив баланса и никак не влияют на пассив. Фактически это сделки, изменяющие состав имущества, но только внутри самой компании. Валюта баланса при таких операциях не изменяется.

- +П -П — по аналогии затрагивают только пассив баланса и не влияют на актив. Это любые ситуации, связанные с источниками формирования имущества компании, но тоже только внутреннего характера. Валюту баланса также не изменяют.

- +А +П — влияют одновременно и на актив и на пассив, увеличивая их. Валюта баланса в двух направлениях вырастает одинаково.

- -А -П — также влияют одновременно на актив и пассив, но в сторону их уменьшения. Валюта баланса изменяется на равную величину.

Очевидно, что третий и четвертый типы касаются взаимодействия компании с другими организациями, тогда как первый и второй являются внутренними делами самой компании. Эта классификация помогает лучше ориентироваться в делах компании тем людям, которые отдаленно знакомы с бухгалтерией. Кстати, валютой баланса называются не рубли или другие деньги, как многие могли подумать, а его итоговые значения в активной и пассивной частях.

Тип хозяйственной операции: примеры и проводки

Для того чтобы лучше понять, как эта классификация применяется на практике, рассмотрим некоторые примеры по каждому типу, а также проводки, которые должен сделать бухгалтер в каждом конкретном случае.

Первый пример будет характеризовать хозяйственную операцию, классифицированную как +А -А, то есть создающую приход имущества внутри самой компании, а точнее его перемещение с одного активного счета на другой. Наиболее простая и типичная хозоперация, которая может быть охарактеризована таким образом, это снятие денег с расчетного счета компании, например, для выдачи их подотчет. До того как деньги будут выданы конечному адресату-подотчетному лицу, их следует оприходовать в кассу. В этом случае у организации происходит увеличение наличных денежных средств и уменьшение безналичных, но валюта баланса при этом не изменяется. Проводка будет выглядеть так:

Дебет 50 «Касса» Кредит 51 «Расчетные счета».

Кроме этой, под этот тип подпадают такие проводки, как:

- передача материалов со склада в производственный цех: Дт 20 «Основное производство» Кт 10 «Материалы»;

- постановка на учет основного средства: Дт 01 «Основные средства» Кт 08 «Вложения во внеоборотные активы»;

- зачисление оплаты за ранее отгруженные товары: Дт 51 «Расчетные счета» Кт 62 «Расчеты с покупателями и заказчиками».

А также целый ряд других хозяйственных операций, влияющих на актив, но не изменяющих сальдо пассива бухгалтерского баланса.

Второй пример характеризует хозяйственное событие типа +П -П, влияющее на источники имущества внутри компании. Наглядно характеризует это начисление участникам общества дивидендов от полученной по итогам года прибыли. В этом случае бухгалтерская проводка выглядит так:

Дебет 84 «Расчеты с учредителями» Кредит 75 «Нераспределенная прибыль».

Оба счета пассивные, поэтому валюта баланса опять остается неизменной. Но при этом прибыль превратилась в дивиденды. Также наглядно характеризуют этот тип хозяйственных операций такие проводки:

- отчисление прибыли в резервный фонд: Дт 84 «Нераспределенная прибыль (непокрытый убыток)» Кт 82 «Резервный капитал»;

- удержание НДФЛ с зарплаты сотрудников компании: Дт 70 «Расчеты с персоналом по оплате труда» Кт 68 «Расчеты по налогам и сборам»;

- начисление НДС на товар: Дт 90 «Продажи» Кт 68 «Расчеты по налогам и сборам».

А также другие подобные ситуации, в которых задействованы только пассивные счета.

Третий пример проиллюстрирует +А +П, то есть ситуацию, когда активная и пассивная части увеличиваются. Наглядно это выглядит на примере поступления товара от поставщика, за который по договору существует отсрочка платежа. В этом случае одновременно увеличивается дебет счета 41 «Товары» за счет оприходования материальных ценностей на их стоимость и кредит счета 60 «Расчеты с поставщиками и подрядчиками» на сумму задолженности. При этом счет 41 является активным, а счет 60 — пассивным. Аналогичная ситуация возникает, когда бухгалтер делает проводки по таким хозяйственным ситуациям:

- начисление заработной платы работникам: Дт 20 «Основное производство» Кт 70 «Расчеты с с персоналом по оплате труда»;

- получение долгосрочного займа: Дт 51 «Расчетные счета» Кт 67 «Расчеты по долгосрочным кредитам и займам».

Четвертый пример покажет одновременное уменьшение актива и пассива на одинаковую сумму. Такая типичная ситуация возникает, когда происходит расчет с поставщиком по поставке товаров из третьего примера. В пользу одного из контрагентов компании (Дт 60) деньги перечисляются с расчетного счета (Кт 51). Безналичных средств становится меньше, а это актив, но и задолженность, которая является пассивом, погашается. Также характеризуют тип -А -П такие проводки:

- выплата заработной платы сотрудникам: Дт 60 Кт 51;

- перечисление в бюджет удержанного НДФЛ: Дт 68 Кт 51.

Таких примеров можно привести множество. Важно одно: все они наглядно характеризуют, как на практике работает метод двойной записи в бухгалтерии, и как важно правильно учитывать все хозяйственные операции в соответствии с первичными документами, а также их содержанием.

Источник

Отражение хозяйственных операций в бухгалтерском учете

Как работаем и отдыхаем в 2022 году ?

Любая компания в процессе своей деятельности осуществляет определенные операции. Они обязательно должны быть зафиксированы в бухучете. При этом задействуются счета. Они участвуют в формировании отчетности.

Что собой представляют хозяйственные операции

Хозяйственная операция (ХО) – это определенное действие, которое меняет или состав имущества, или его размещение, или источники его формирования. Также ХО могут быть связаны с изменениями в формировании бюджета, структуре собственности компании, собственном капитале и заемных средствах, резервном капитале. Факт хозяйственной операции – это основание для создания бухгалтерской проводки. Проводка формируется на основании документов, подтверждающих операцию.

Определенное событие влечет за собой изменение показателей. К примеру, изменяться может капитал, объем имущества. Значения могут как увеличиваться, так и уменьшаться. Изменения капитала вызывают изменения в валюте баланса. Следовательно, меняется и сумма по активам и пассивам.

Примеры хозяйственных операций в бухучете

Рассмотрим примеры операций и их примерную структуру:

- Снабжение. Примеры ХО: поступление сырья, перевод средств поставщику, ввод в производство сырья.

- Реализация. Примеры ХО: траты на реализацию продукции, поступление выручки, продажа товаров.

- Производство. Примеры ХО: выплаты зарплаты сотрудникам, амортизация ОС, принятие работы подрядчика, перевод средств подрядчику.

Это самые распространенные типы хозяйственных операций.

Типы хозяйственных операций

Рассмотрим таблицу с классификацией хозяйственных операций:

| Воздействие на баланс | Корреспонденция по дебету | Корреспонденция по кредиту |

|---|---|---|

| Изменение активов | Активный | Активный |

| Изменение пассивов | Пассивный | Пассивный |

| Повышение актива и пассива | Активный | Пассивный |

| Понижение актива и пассива | Пассивный | Активный |

Это четыре разновидности операции, которые классифицируются по способу воздействия на бухгалтерский баланс.

Рассмотрим подробнее типы проводок (А – это актив, П – это пассив, О – это оборот):

- 1 тип. Проводки, сокращающие одну статью актива путем увеличения другой. Примеры 1 типа: на склад пришел товар, деньги направляются со счета в кассу. При этом меняется структура имущества, но конечная сумма остается прежней.

Этому типу принадлежит следующая формула:

А баланса + О по дебету счета 1 – О по кредиту счета 2 = П баланса.

2 тип. Проводки, меняющую статьи пассива. Примеры 2 типа: умножение резервного капитала за счет изменения суммы прибыли. При этом ХО вызывает изменение структуры источников средств, но конечная оценка остается прежней.

Этому типу принадлежит эта формула:

А баланса = П баланса + О по кредиту счета 1 – О по дебету счета 2.

3 тип. Действия, которые увеличивают стоимость имущества компании и размер обязательств. Пример: операции по реализации ОС, получение займа. Проводки изменяют валюты баланса.

Формула:

А баланса + О по дебету счета 1 = П баланса + О по кредиту счета 2.

4 тип. Действия, уменьшающие значения обязательств или объем собственного капитала за счет снижения объема активов. Пример: расчеты с поставщиками. В процессе уменьшается и актив, и пассив.

Формула:

А баланса – О по дебету счета 1 = П баланса – О по кредиту счета 2.

Также операции классифицируются по своему содержанию:

- Материальные. Предполагают движение ТМЦ.

- Финансовые. Предполагают движение средств.

- Расчетные. Расчеты с контрагентами.

От типа операции зависят особенности ее отражения в бухучете.

Нереальность хозяйственных операций как один из поводов для отказа в налоговом вычете НДС.

Как установить вид операции

Для определения типа операции нужно проанализировать, какие счета использованы в проводках и какие изменения валюты баланса были совершены. Облегчить определение поможет следующая информация (А – активные, П – пассивные):

- Активная ХО. Корреспонденция: оба счета А. Дт повышается, а Кт – снижается. Баланс не меняется.

- Пассивная ХО. Корреспонденция: оба счета П. Дт снижается, Кт – повышается. Баланс не меняется.

- Смешанная ХО на повышение. Корреспонденция: Дт – А, Кт – П. Дт и Кт повышаются. Баланс увеличивается.

- Смешанная ХО на уменьшение. Корреспонденция: Дт – П, Кт – А. показатели Дт и Кт снижаются. Баланс будет уменьшен.

Для точного установления типа операции нужно иметь информацию о плане счетов, структуре баланса.

К СВЕДЕНИЮ! Актив – это имущество компании, а пассив – это источники этого имущества. Смешанные формы есть и в активах, и в пассивах.

Бухгалтерские проводки в зависимости от типа операции

Рассмотрим проводки по первому типу хозяйственных операций:

- Направление сырья в производство: Дт20 КТ10.

- Получение средств от покупателя: Дт51 КТ60.

- Направление средств в кассу: ДТ50 КТ51.

Бухгалтерские проводки по операциям типа 2:

- Удержание НДФЛ с зарплаты: Дт70 КТ68.

- Увеличение резерва за счет прибыли: Дт84 Кт82.

- Выплата аванса поставщику из заемных денег: Дт60 Кт66.

Проводки по операциям типа 3:

- Получение материала от поставщика: Дт10 Кт60.

- Выплата зарплат: Дт20 Кт70.

- Поступление заемных средств: Дт51 Кт66.

Проводки по операциям типа 4:

- Выплата кредита: Дт66 Кт51.

- Выплата зарплат: Дт70 Кт51.

- Направление платежа поставщику: Дт51 Кт60.

Это те бухгалтерские проводки, которые используются наиболее часто.

Нюансы формирования проводок

Каждую операцию отличает двойственная природа. Она отражается одновременно и на активах, и на пассивах. Зависимость Дт и Кт именуется корреспонденцией счетов. Слева (на дебете) фиксируются остатки имущества компании, а справа (на кредите) – источник его возникновения. Проводки должны быть зафиксированы в момент совершения операции.

Каждая проводка подтверждается документально. Первичная документация подтверждает факт действительного наличия хозяйственной операцией. Над ее составлением работают не только бухгалтеры, но и менеджеры, руководители. В первичной документации должна содержаться следующая обязательная информация:

- Подписи уполномоченных лиц.

- Информация о лице, ответственном за операцию.

- Информация о содержании операции.

- Дата заполнения документа.

- Вид документа.

Для простоты внесения сведений счету присваивается номер. Двойная запись позволяет подтвердить равенство оборота по Дт и Кт за отчетный период. Если образовалось неравенство, это свидетельство о наличии ошибки. Также двойная запись позволяет легко установить содержание проводки.

Примеры

Рассмотрим примеры отражения операций в бухучете:

- На счет ООО «Приоритет» поступили средства в объеме 5 тысяч рублей за переданный товар. В этом случае будет использована следующая проводка: Дт51 Кт62. Сумма операции: 5 000 рублей. Валюта баланса в этом случае остается прежней, однако меняются активы. Расчетный счет пополняется на 5 тысяч рублей, счет «Расчеты с покупателями» уменьшается на аналогичную сумму.

- В завершение отчетного периода ООО «Приоритет» получило прибыль. Руководителю нужно рассчитать дивиденды на сумму 10 тысяч рублей. Проводка будет следующей: Дт84 Кт75. Сумма операции: 10 тысяч рублей. Валюта баланса остается прежней. Меняется только пассив.

- На склад ООО «Приоритет» пришло сырье на сумму 4 тысячи рублей. Проводка будет такой: Дт41 Кт60. Сумма: 4 000 рублей. В данном случае происходит изменение валюты баланса.

- ООО «Приоритет» перечислило средства в размере 5 тысяч рублей поставщику в счет поставки. Проводка будет такой: Дт60 Кт51. Сумма: 5 тысяч рублей.

В проводке отражается сумма операции, а также первичный документ, на основании которого она сформирована.

Источник

Что такое журнал хозяйственных операций и как его правильно заполнить?

Достоверная и актуальная информация по хозяйственным операциям нужна как для того, чтобы эффективно управлять компанией, так и для целей налогового учета. Журнал хозяйственных операций является одним из базовых документов бухгалтерского учета. На его базе составляются ведомости, справки, сводки, которые необходимы для работы любого финансиста или бухгалтера.

Что такое журнал хозяйственных операций и для чего он нужен?

Журнал хозяйственных операций – это учетный документ, в котором отражаются все операции, имеющие место быть на предприятии.

Журнал регистрации вводного инструктажа по охране труда: образец и пошаговая инструкция по заполнению содержатся в статье по ссылке.

Отражение в журнале подлежат практически все изменения в хозяйственной жизни, происходящие на фирме, а именно:

- Изменение активов фирмы (списание сломавшегося основного средства, ввод в эксплуатацию нового основного средства, совершенствование имеющегося).

- Изменение пассивов компании (получение кредита, погашение кредита, приобретение и реализация ценных бумаг).

- Позитивные перемены благосостояния предприятия (параллельно в активах, пассивах и в инвалюте).

- Негативные перемены благосостояния фирмы (параллельно в активах, пассивах, а также в инвалюте).

- Факты хозяйственной жизни, не попадающие ни в одну из вышеперечисленных категорий (прочие изменения).

Журнал кассира-операциониста: назначение, требования и правила ведения были подробно рассмотрены в нашей новой публикации по ссылке.

Форма, содержание и бланк журнала в формате excel

Иногда в журнале указываются первичные документы, на основании которых проходило перемещение денежных средств.

Исторически сложились специфические требования к журналу хозяйственных операций:

- Операции отражаются, начиная с самой ранней даты и заканчивая самой поздней

- Отражению подлежит каждая хозяйственная операция

- Проводки должны ссылаться на первичные документы

- Во избежание фальсификации информации цифры должны быть записаны словами (например, девять тысяч).

Как заполнить журнал регистрации трудовых договоров? Образец и пошаговая инструкция содержатся в статье по ссылке.

Журнал хозяйственных операций может вестись в бумажной и в электронной форме.

Журнал хозяйственных операций – бланк скачать бесплатно в формате excel, вы можете по этой ссылке.

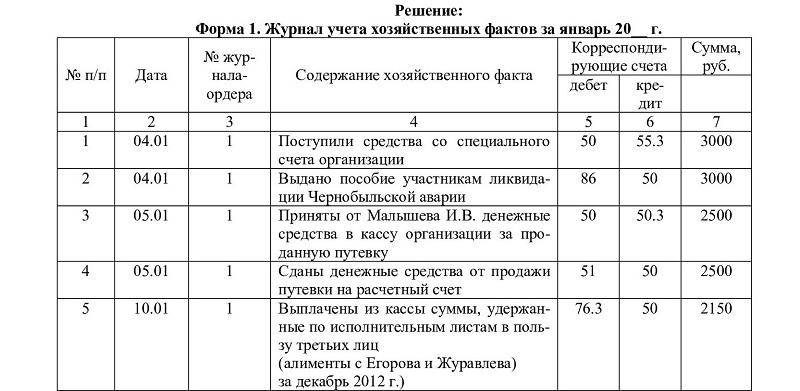

Образец заполнения журнала хозяйственных операций с проводками.

Образец заполнения журнала хозяйственных операций с проводками.

Порядок составления и образец заполнения с проводками

В зависимости от того, в каком виде ведется журнал (в бумажном, или электронном), меняется техника его ведения.

Если журнал бумажный, то необходимо исполнить последовательность определенных действий:

- Сначала надо открыть журнал.

- Затем нужно на новой строке отразить хозяйственную операцию с ее реквизитами (датой, содержанием, типом).

- Если это необходимо, то можно указать документы, на основании которых выполнялась проводка.

- Следом за этим нужно отразить сумму проводки.

- После этого надо указать дебет и кредит используемых счетов (по дебету обычно указываются обязательства перед предприятием и сумма фактически полученных средств, по кредиту – обязательства фирмы перед кредиторами и сумма фактически уплаченных средств).

- И, наконец, нужно поставить подпись и расшифровать ее.

Что представляет собой журнал учета огнетушителей и как его правильно заполнить, вы можете узнать в этой статье.

Эта последовательность остается одинаковой для любой хозяйственной операции.

Если журнал ведется в электронной форме, например в программе «1С бухгалтерия», то для отражения хозяйственной операции необходимо будет сделать следующее:

- Открыть программу, с помощью которой ведется бухучет, кликнуть на вкладке «Меню», отыскать раздел «Учет», отыскать раздел «Хозяйственные операции» и кликнуть на кнопку «Добавить».

- В открывшемся окне надо указать наименование проводки со всеми реквизитами (датой, типом, суммой).

- Если есть необходимость, то можно указать информацию в разделе «От кого».

- Следом за этим необходимо отразить дебет и кредит используемых счетов. (Для того, чтобы привязать к проводке банковскую операцию, нужно найти необходимый документ, кликнуть на него правой кнопкой и выбрать «Утвердить», после этого документ будет корреспондировать с проводкой).

- Ну и, наконец, нужно сохранить хозяйственную операцию.

Что такое журнал регистрации инструктажа по пожарной безопасности и обязательно ли его вести на предприятии – читайте здесь.

В основном последовательность этих действий не меняется при отражении любых хозяйственных операций.

Где можно скачать бесплатно пример и образцы журнала хозяйственных операций?

Пример заполнения журнала хозяйственных операций вы можете скачать тут.

Журнал хозяйственных операций – образец заполнения с проводками:

Образец журнала хозяйственных операций.

Образец журнала хозяйственных операций.

Таким образом, журнал хозяйственных операций на предприятии ведет ответственный работник бухгалтерии и вносит записи в него при каждом акте хозяйственной жизни.

Образец заполнения и пошаговая инструкция по ведению журнала учета трудовых книжек содержатся тут.

В каком порядке осуществляется регистрация хозяйственных операций и формирование отчетов в системе 1С Бухгалтерия, вы можете узнать в этом видео:

Источник