- Какие проводки делаются при списании общехозяйственных расходов

- Проводки по счетам 20 и 90: выбираем способ списания расходов

- Схема списания общехозяйственных расходов на себестоимость продукции (основное производство)

- Выручка нулевая: что делать с общехозяйственными расходами

- Проводка с участием счета 91: как списываются расходы при отсутствии доходов

- Итоги

- Счета 97 и 98: основные проводки и примеры

- Учет расходов на 97 счете

- Учет доходов на 98 счете

- Учет затрат и расходов: бухучет для начинающих

- Немного теории

- Оказание услуг

- Торговля

- Производство

Какие проводки делаются при списании общехозяйственных расходов

Списаны общехозяйственные расходы — проводка по этой операции зависит от формулировки в учетной политике. Какие способы списания общехозяйственных расходов существуют? Связан ли способ списания с технологией расчета себестоимости продукции? Допустимо ли списание общехозяйственных расходов, если нет доходов? Какие при этом применяются проводки и задействуются счета? На эти вопросы ответим в статье.

Проводки по счетам 20 и 90: выбираем способ списания расходов

Списание общехозяйственных расходов может производиться одним из двух способов. Проводки по списанию общехозяйственных расходов в зависимости от выбранного способа представлены на рисунке:

Выбранный порядок списания общехозяйственных расходов нужно закрепить в учетной политике.

Там же потребуется указать показатель, пропорционально которому общехозяйственные расходы будут распределяться на себестоимость разных видов продукции, если их списание производится в дебет счета 20 «Основное производство». Это может быть зарплата основных производственных рабочих, выручка, объем производства и другие показатели.

Технологию распределения и списания общехозяйственных расходов покажем на примере.

Схема списания общехозяйственных расходов на себестоимость продукции (основное производство)

Итак, списаны общехозяйственные расходы на основное производство — какие проводки нужно сделать в бухгалтерском учете?

Пример

ООО «Энергия Плюс» производит два вида продукции:

- Конденсаторы (устройства для накопления заряда и энергии электрополя);

- Транзисторы (преобразователи электрических сигналов).

С начала года в учетной политике ООО «Энергия Плюс» закреплен порядок списания общехозяйственных расходов по объектам калькулирования (видам продукции). База распределения — зарплата производственных рабочих.

За январь сумма общехозяйственных расходов составила 774 023 руб. Как «Энергия Плюс» распределило расходы, показано в таблице:

По видам продукции

Зарплата основных производственных рабочих (включая страховые взносы) за январь, руб.

Удельный вес зарплаты рабочих

42,35% (2 027 133 / 4 786 559 × 100%)

(2 759 426 / 4 786 559 × 100%)

Расчет суммы общехозяйственных расходов, приходящейся на каждый вид продукции, руб.

327 798,74 (774 023 × 42,35%)

В учете ООО «Энергия Плюс» произведены следующие проводки по списанию общехозяйственных расходов:

Согласно рабочему плану счетов ООО «Энергия Плюс», по счету 20 организован аналитический учет по субсчетам 20.1 «Производство конденсаторов» и 20.2 «Производство транзисторов».

Такими проводками списаны общехозяйственные расходы на себестоимость продукции в учетеООО «Энергия Плюс» в январе. Аналогичным образом будут распределяться и списываться общехозяйственные расходы в течение всего года.

К общехозяйственным относятся и представительские расходы.

Выручка нулевая: что делать с общехозяйственными расходами

В условиях отсутствия деятельности также могут возникать общехозяйственные расходы. Как с ними быть? Общехозяйственные расходы (как и остальные виды расходов) в бухгалтерском учете должны признаваться своевременно: в том отчетном периоде, в котором они фактически произведены:

Если в ожидании появления выручки расходы не учитывать, будут искажены показатели бухгалтерского учета и отчетности. Пользователи отчетности будут введены в заблуждение показателем безубыточности деятельности компании в условиях, когда убыток фактически имеется (расходы есть при отсутствии доходов).

Кроме того, за грубое нарушение правил ведения учета доходов и расходов предусмотрены штрафы (ст. 120 НК РФ, ст. 15.11 КоАП).

Возникает вопрос: как могут оштрафовать по статье Налогового кодекса, если нарушен порядок бухгалтерского учета расходов? Ответ содержится в п. 3 ст. 120 НК РФ. В тексте статьи расшифровано, что понимать под выражением «грубое нарушение правил учета доходов и расходов»:

Таким образом, в условиях отсутствия деятельности общехозяйственные расходы подлежат отражению на счетах бухгалтерского учета и своевременному списанию. В следующем разделе мы расскажем, какой проводкой списываются общехозяйственные расходы в таком случае.

Проводка с участием счета 91: как списываются расходы при отсутствии доходов

Коммерческая деятельность может не приносить доход в стадии становления бизнеса, в сезонных работах или при других обстоятельствах. В таких условиях может отсутствовать выручка, а также иные доходы и расходы, но без общехозяйственных расходов обойтись можно не всегда. Они накапливаются на счете 26 и требуют своевременного списания.

Какая в таком случае производится проводка при списании общехозяйственных расходов? Возможные способы списания для такой ситуации представлены на рисунке:

Выбор способа 1 предполагает распределение общехозяйственных расходов по объектам калькулирования (производство продолжается, но выручки от реализации продукции пока нет). В условиях отсутствия продаж общехозяйственные расходы будут учитываться в остатках незавершенного производства.

При выборе способа 2 общехозяйственные расходы ежемесячно списываются на прочие расходы. Такой способ применяется при полном отсутствии деятельности, когда признать общехозяйственные расходы расходами по обычным видам деятельности нельзя.

Итоги

В дебет счетов учета затрат 20, 23, 29 списываются общехозяйственные расходы в том случае, если продукция учитывается по полной производственной себестоимости. Если компания определяет сокращенную себестоимость продукции, общехозяйственные расходы списываются на себестоимость продаж. При отсутствии деятельности и выручки от продаж в проводках по списанию расходов участвует счет 91.2 «Прочие расходы».

Привет, Гость! Идет набор на программу профессиональной переподготовки.

Получите диплом с квалификацией «Главный бухгалтер на УСН, код В, уровень квалификации 6». После курса вы сможете без посторонней помощи вести ИП или небольшую компанию на упрощенной системе налогообложения.

Успейте записаться, пока есть места! Старт уже 1 марта, программа здесь.

Источник

Счета 97 и 98: основные проводки и примеры

В Плане счетов предусмотрены счет 97 «Расходы будущих периодов» и счет 98 «Доходы будущих периодов». Что это за счета? Для чего они используются? Что на них следует учитывать? Поговорим в статье об особенностях учета доходов и расходов, относящихся к будущим периодам, на этих счетах, разберем проводки.

Каждое предприятие имеет расходы, которые связаны с освоением новых цехов, предприятий, оборудования, возникающих до момента выпуска продукции. Это расходы, связанные с разработкой сметной документации пусконаладочных работ, на заработную плату сотрудникам, которые участвуют в работах такого рода и др.

Данные расходы следует включать в расходы за будущие периоды и в себестоимость товаров, услуг, работ пропорционально их выпуску.

Это расходы, которые произведены в отчетном периоде, но которые относятся к будущим периодам отчета.

Учет расходов на 97 счете

Учет расходов будущих периодов ведется на активном счете 97. По дебету этого счета отражают расходы, которые осуществлялись в данном периоде, но относились к периодам будущим, по кредиту отражают списанные расходы на отчетный период. Списание таких расходов отражают следующей проводкой: Д97 К10,70,68,69.

В себестоимость продукции такие расходы списывают постепенно до момента погашения установленного учреждением срока освоения (не больше чем 2 года), проводка по списанию имеет вид Д20, 23 К97.

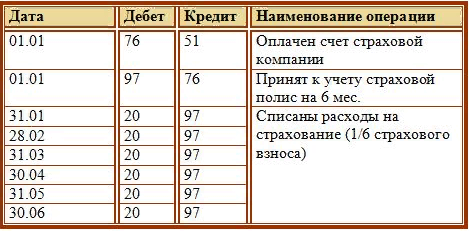

Пример:

Для наглядности разберем пример учета расходов будущего периода и порядка их списания.Организация решила застраховать свое имущество на 6 месяцев (с 01.01.2014 по 30.06.2014). Страховая компания выставила счет, в котором отражена страховая сумма. Организация оплачивает этот счет полностью, но при этом организация может в любой момент расторгнуть договор и вернуть остаток средств. В данном случае, возникшие затраты по страхованию списать сразу в расходы нельзя. Расходы равномерно распределяются по всему сроку страхования, то есть сумма делится на 6 месяцев. Ежемесячно в расходы организации текущего месяца списывается 1/6 суммы страхования.

Какие проводки нужно выполнить в бухгалтерском учете в данном примере? Как произойдет закрытие счета 97?

Проводки по учету расходов будущих периодов:

Таким образом будет происходить постепенное списание расходов будущих периодов, по окончании срока страхования счет 97 полностью обнулится и закроется.

Учет доходов на 98 счете

Доходы, относящиеся к будущих периодам – это доходы, которые получены или начислены в отчетном периоде, но относятся к периодам будущим, а также будущие поступления задолженностей в связи с недостачами, выявленными в отчетном периоде прошлых лет, и пр. Учет доходов будущих периодов ведется на 98 счете бухгалтерского учета.

По кредиту 98 счета отражают суммы дохода, который относится к будущим периодам, по дебету отражают суммы, которые перечислены с наступлением подотчетного периода, на счета, к которым относятся такие доходы.

К доходам будущих периодов относятся доходы:

- от арендной платы за оборудование, авто, помещение;

- от оплаты квартиры;

- от оплаты коммунальных услуг;

- от транспортных грузоперевозок;

- от грузоперевозок по билетам;

- абонентская плата за пользование услугами интернета и связи.

98 счет бухгалтерского учета может иметь такие субсчета для осуществления аналитического учета, как:

- 98/1 «Доходы, которые были получены в счет будущего периода;

- 98/2 «Поступления безвозмездные»;

- 98/3 «Будущие поступления задолженностей, возникшие в связи с недостачами, которые выявлены за периоды прошлых лет»;

- 98/4 «Разница между суммой, которая подлежит взысканию с лиц виновных, и балансовой стоимостью выявленных недостач ценностей».

Суммы дохода, полученного в счет будущих периодов, которые поступили на счета учета средств и расчета с различными дебиторами, отражают проводками:

- Д51(52,50,55) К98/1 –поступление денежных средств;

- Д98/1 К91,90 – списание дохода с наступлением того периода отчетности, к которому он относятся;

- Д86 К98/2 – в случае использования учреждением бюджетных средств, которые были предназначены для финансирования запасов производства;

- Д98/2К91,90 – списание средств (целевых) с наступлением периода, в котором списываются расходы текущие;

- Д20 К02 и Д98/2 К91/1 – амортизационные начисления по основным средствам, полученным безвозмездно.

Суммы по недостачам ценностей, выявленным за прошлые периоды, отражают проводками:

- Д94,73/2 К98 – отражение по недостаче дебиторской задолженности;

- Д50,51,52 К73/2 – поступление средств, в качестве погашения дебиторской задолженности при возмещении ущерба;

- Д98/3 К91/2 – списывание в доход за отчетный период по мере поступления части дохода будущих периодов.

Пример:

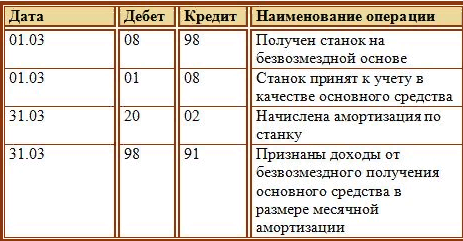

Для примера возьмем ТМЦ, полученные организацией безвозмездно. Такие ТМЦ, полученные по договору дарения, в качестве дохода признать сразу нельзя, доход признается постепенно по мере использования этих ТМЦ.Организация получила основное средство – станок по договору дарения. Этот станок признается доходом будущего периода. Какие проводки необходимо отразить в бухучете?

Проводки по учету доходов будущих периодов:

Признание станка доходом будет происходить ежемесячно в размере месячной амортизации до тех пор, пока станок не будет полностью самортизирован.

Указанный способ признания доходов справедлив для рассмотренного примера безвозмездного поступления основного средства (о поступлении ОС читайте здесь), если бы безвозмездно поступили товары (учет поступления товаров), то доход бы признавался таковым по мере продажи этих товаров.

Привет, Гость! Идет набор на программу профессиональной переподготовки.

Получите диплом с квалификацией «Главный бухгалтер на УСН, код В, уровень квалификации 6». После курса вы сможете без посторонней помощи вести ИП или небольшую компанию на упрощенной системе налогообложения.

Успейте записаться, пока есть места! Старт уже 1 марта, программа здесь.

Источник

Учет затрат и расходов: бухучет для начинающих

Одна из самых обширных и местами очень сложных тем для тех, кто только погружается в бухгалтерский учет.

Немного теории

Давайте мы сейчас еще раз повторим смысл этих терминов, чтобы потом однозначно воспринимать, что мы имеем ввиду, когда говорим их. Хорошо?

Затраты — это обмен денежных ресурсов на что-то другое, что предприятие может хранить и использовать. Например, предприятие купило товары, материалы. Потратило деньги, но не потеряла их, поскольку «деньги превратились в другие ресурсы».

- высчитывается стоимость этих материалов, к примеру, средняя стоимость.

- за счет проводки материалы уменьшаются на 10 счете в высчитанной сумме и количестве

- и эта сумма приходит на счета затрат (20, 23, 25, 26, 44)

- до конца месяца такие накопленные суммы можно смело сказать, что они затраты

Но когда идет процесс закрытия месяца, и эти затраты начинают участвовать в подсчете финансового результата — вот тогда они превращаются в понятия расходы.

Оказание услуг

Причем 26 счет в течении месяца накапливает затраты, которые затем уйдут на 90 счет, но уже как расходы. Когда 26 счет закрывается(переносится) на 90 счет — называется методом директ-костинг.

А 91.2. счет — это сразу уже расходы, поскольку он сам уже является формулой финансового результата. Из предыдущих статей мы уже знаем, что на 91.2 счет попадают такие основные расходы предприятия, как услуги банка за обслуживание расчетного счета, проценты по кредиту.

На 26 счет при услугах попадают все остальные затраты: зарплата сотрудников, аренда помещений, канцелярия, услуги Интернет, связь, налоги с заработной платы, амортизация основных средств. Т.е. в основном все, что относится к текущей деятельности. Давайте посмотрим на 26 счет, посмотрим на его характеристики.

Торговля

План счетов из программы 1С Бухгалтерия 7.7

План счетов из программы 1С Бухгалтерия 8

Мы видим, что счет аналитический: имеются субсчета и субконто. Счет полностью активный, поэтому накопление затрат пойдет по дебету, а списание по кредиту счета.

Как работает 44 счет

Для начала запомним, что на 44 относятся те затраты, что приходятся на процесс торговли. Если же фирма занимается только торговлей, то в учете у нее будет 44 и 91.2 счета затрат. Самые распространенные статьи расходов торговых фирм — это заработная плата продавцов и налоги с нее, аренда, коммунальные платежи и все другое, что связано с местом торговли. Починили электропроводку в магазине (оказали нам услугу) — тоже пойдет на 44 счет. Если есть выделенный бухгалтер, ответственный за работу торговой точки, то вся его заработная плата и налоги с нее пойдут на 44 счет.

Транспортные расходы

Покупая товар, каждая фирма была бы рада, если бы поставщик по той же самой цене, что продал нам товар, еще и доставил бы нам в склад. Но этого не происходит. Всегда есть дополнительные затраты у нашей фирмы на доставку товара до своего склада. И чем дальше поставщик, тем накладные расходы (транспортные) все больше.

В итоге, мы имеем привезенный товар по цене покупки и некоторую стоимость за доставку (стоимость транспортных расходов). Теперь у нас стоит дилемма: как оформить эти транспортные расходы? Нам разрешается два способа:

Первый способ. Взять сумму транспортных, высчитать пропорцию и раскидать сумму доставки на каждый купленный товар. Все это оформить проводкой на 41 счет. В этом случае, цена купленного товара на складе фирмы и в отчетах будет максимально точная.

И когда этот товар будет продаваться, то в формулу финансового результата уйдет максимально точная покупная стоимость. Та часть товара, что останется не проданной, будет хранить в себе и часть транспортных, согласны? Иными словами, лишние транспортные затраты не попадут в формулу финансового результата.

Второй способ. Купленный товар на 41 счет, а транспортные расходы на 44 счет. Тогда в момент «закрытия месяца» 44 закроется весь на 90 счет. Получится, что транспортные попали в формулу, а товар не продался весь или вообще не продавался. Иными словами мы необоснованно увеличили расходы, а это нельзя.

В таком случае, транспортные расходы на 44 счете будут на 90 уходить только в той части, в которой были проданы товары, т.е. пропорционально проданным товарам. В итоге, имеющиеся у нашего предприятия транспортные расходы, при закрытии 44 счета уйдут не все на 90,согласны? Останутся суммы транспортных расходов, т.е. 44 счет закроется не весь — будет с остатком.

Коммерческие расходы

К ним относятся затраты, способствующие продвижению и продаже товаров. Самые распространенные — это упаковка, реклама, маркетинговые действия.

Производство

91.2 и 44 счета работают одинаково, как и у предыдущих видов деятельности. А вот 20-ые счета работают особым образом. Давайте сейчас расскажу очень кратко.

Основные бухгалтерские счета в производстве: 20, 25, 26

Про 26 счет мы можем сказать, что он собирает расходы всего предприятия типа управление, администрация. Т.е. все расходы, которые нельзя отнести ни к торговле (44 счет), ни к производству (20, 23, 25, 28). Иными словами, 26 счет — это учет административных расходов на весь бизнес.

20 счет — это счет учета самого производства продукции, но. 23 и 25 это ведь тоже счета, участвующие в производстве продукции. В чем разница? А в том, что 20 счет сначала собирает на себя только те затраты, что можно напрямую отнести к конкретному виду продукции.

25 счет собирает те затраты, которые нельзя точно отнести к конкретной производимой продукции, можно только к цеху. Без примера здесь не обойтись.

Усложним производство, приближая его к реальному. Цех все еще один, станок один, продукции два вида, сотрудников 4. Два человека производят продукцию, один сторож, один — поддерживает чистоту в помещении.

Ну и как теперь можно точно определить Затраты электроэнергии, амортизации станка, амортизации (аренды) здания, зарплаты сторожа и технического персонала, налоги с заработной платы НА конкретный вид производимой продукции? А если этот сторож сторожит два цеха? А технический персонал убирает только этот цех и производственную территорию?

Получается, что часть затрат уже не так-то просто сразу отнести на 20 счет на конкретный вид продукции, согласны? Вот для этого служит 25 счет.

Привет, Гость! Идет набор на программу профессиональной переподготовки.

Получите диплом с квалификацией «Главный бухгалтер на УСН, код В, уровень квалификации 6». После курса вы сможете без посторонней помощи вести ИП или небольшую компанию на упрощенной системе налогообложения.

Успейте записаться, пока есть места! Старт уже 1 марта, программа здесь.

Источник