Учет штрафов по договорам в программе 1С: Бухгалтерия предприятия 8 редакции 3.0

К сожалению, не всегда удается вовремя рассчитаться по обязательствам перед поставщиками или покупателями. Бывает, что у организации появляются финансовые проблемы, и нет возможности расплатиться по своим долгам в срок. А иногда происходят нарушения условий договора, например, срыв сроков поставки, порча имущества или простой по вине контрагента. И в этом случае часто приходится начислять штрафные санкции. Разберёмся, как правильно в программе 1С: Бухгалтерия предприятия 8 ред 3.0 начислить и погасить задолженность по штрафам.

В этой статье мы рассмотрим два варианта учета штрафа.

Первый — мы поставщики товара и наш покупатель допустил просрочку оплаты по договору.

Факт продажи мы отразили в программе документом «Реализация товаров», образовалась задолженность покупателя на счете 62.01, которая не была погашена в установленный договором срок.

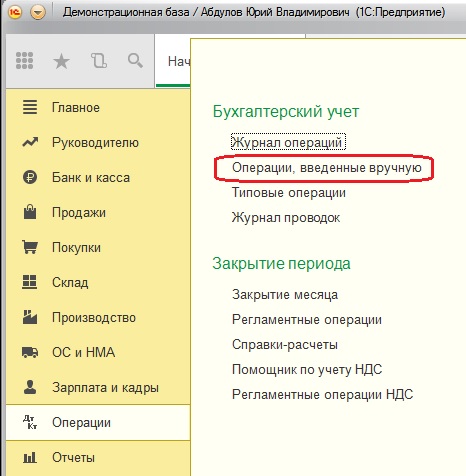

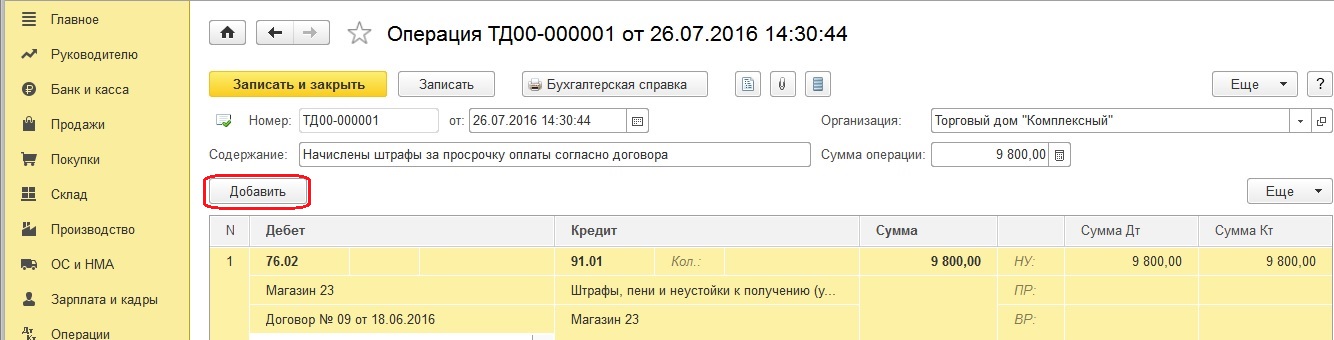

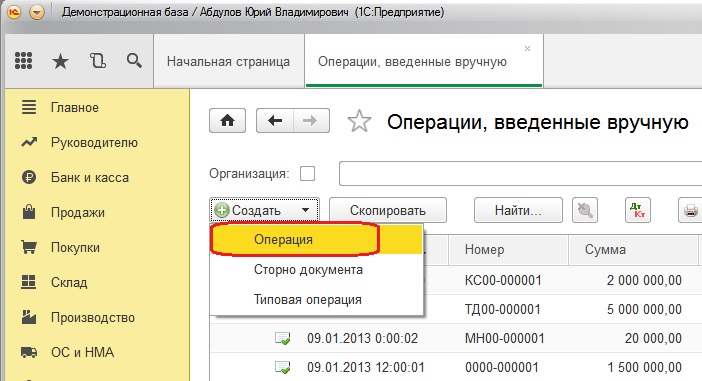

Для того, чтобы начислить штрафные санкции, открываем вкладку «Операции», «Бухгалтерский учет», «Операции, введенные вручную»

Создаем новый документ и нажимаем кнопку «Добавить». Заполняем пустые поля, по дебету указываем счет 76.02 «Расчеты по претензиям», по кредиту счет 91.01 «Прочие доходы»

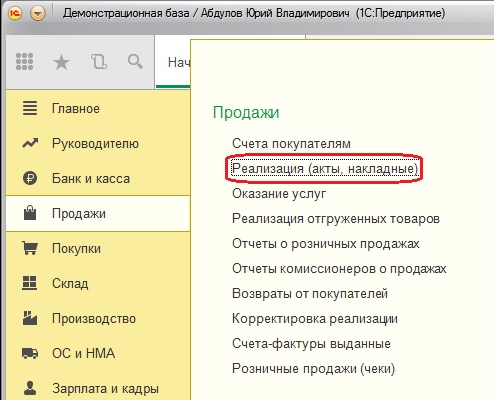

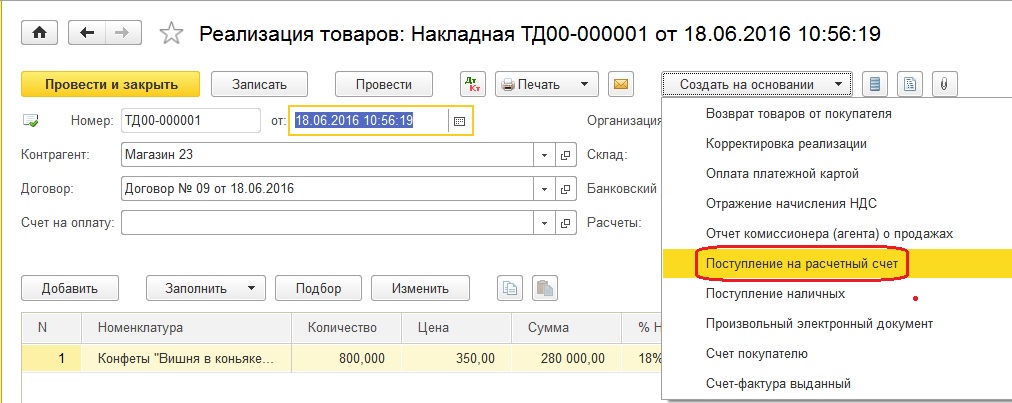

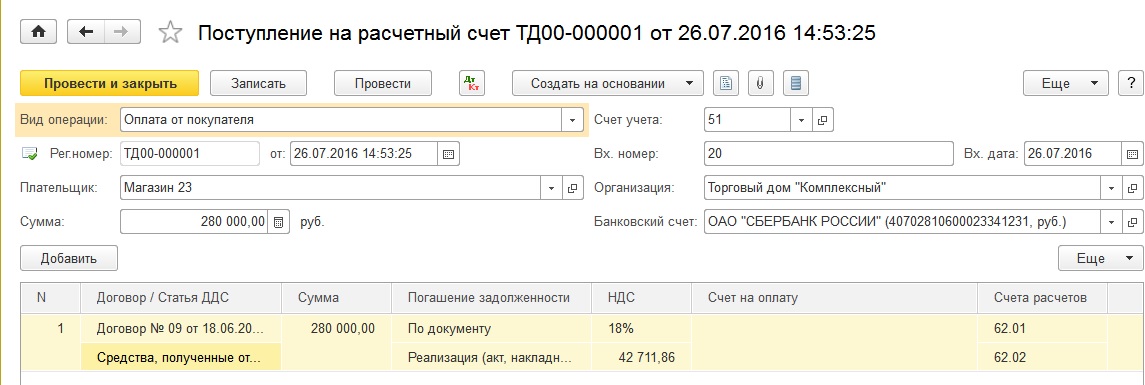

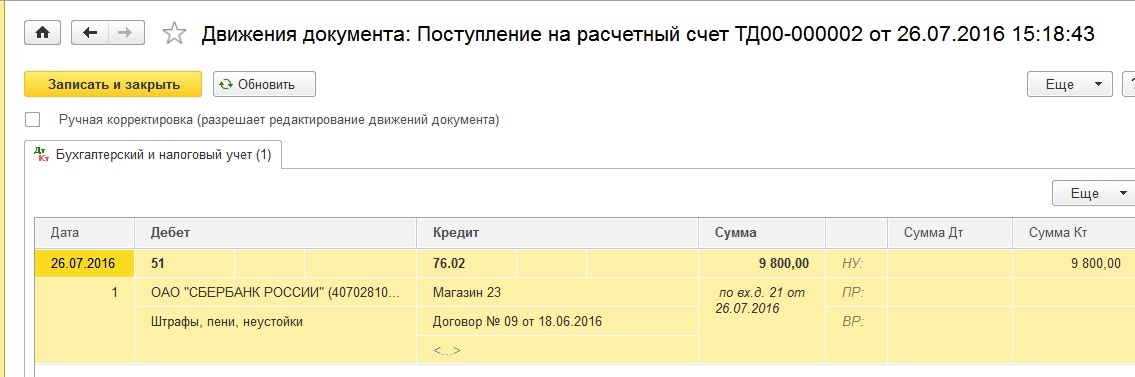

Теперь для получения оплаты от покупателя создаем документ «Поступление на расчетный счет».

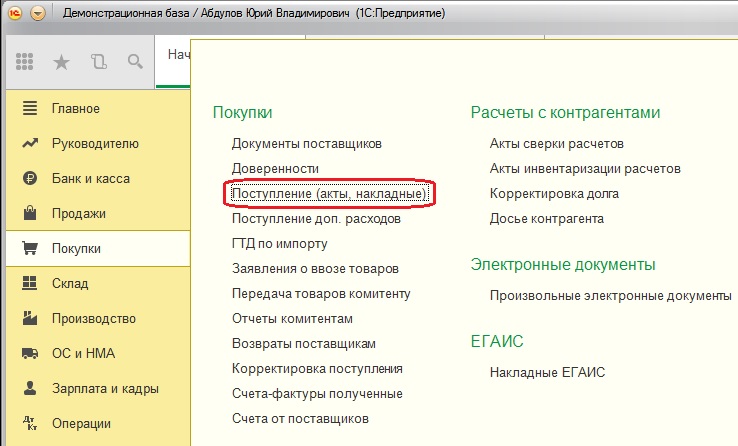

Открываем вкладку «Продажи», «Реализация (акты, накладные)»

Выбираем документ «Реализация (акты, накладные)», которым отражали факт реализации, нажимаем кнопку «Создать на основании» и создаем документ «Поступление на расчетный счет»

Заполняем вх. номер, дату, договор, статью ДДС, назначение платежа.

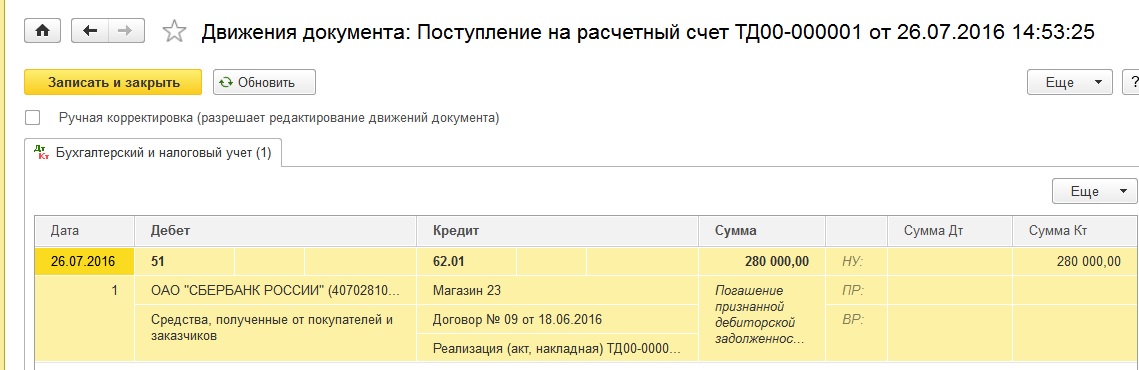

Проводим документ и смотрим проводки, которыми погашается задолженность по счету 62.

В том случае, если вы автоматически загружаете выписки банка в программу, просто проследите, чтобы при проведении документа «Поступление на расчетный счет» произошло корректное погашение задолженности по нужному документу (выбираем в таблице способ погашения задолженности «По документу» и нужный документ или оставляем вариант «Автоматически», если по данному контрагенту есть задолженность только по одному документу реализации).

Теперь создадим документ для погашения штрафных санкций.

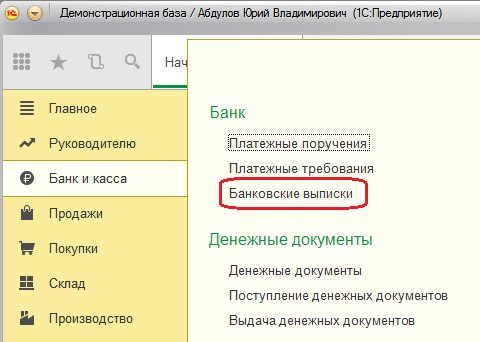

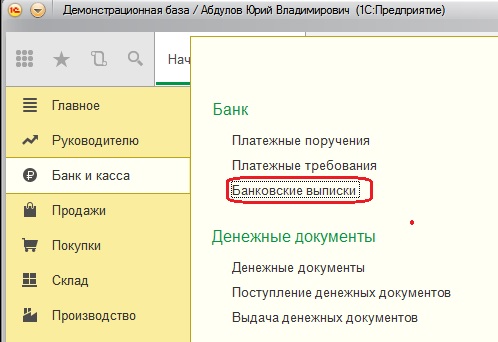

Открываем вкладку «Банк и касса», «Банк», «Банковские выписки»

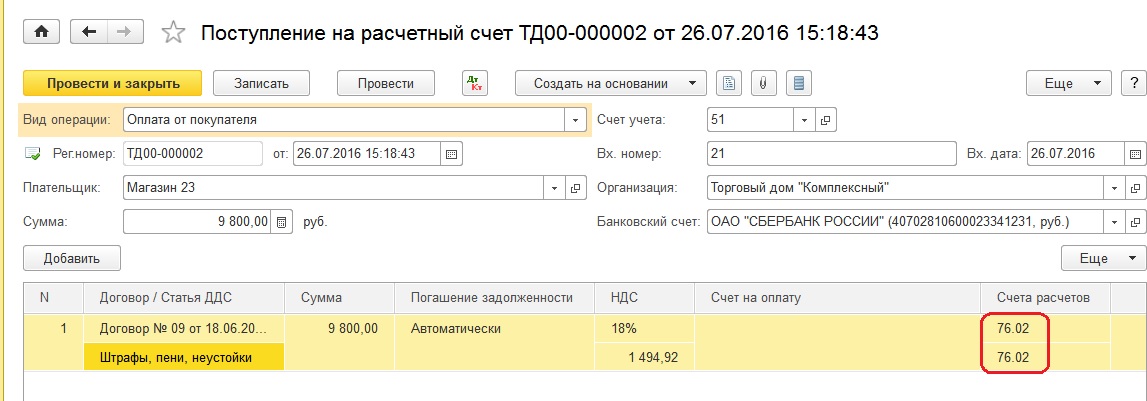

Нажимаем кнопку «Поступление» и заполняем открывшийся документ «Поступление на расчетный счет». Вводим дату, номер, сумму, статью ДДС, выбираем счета расчетов 76.02 «Расчеты по претензиям». В том случае, если Вы загружаете выписки в программу из банк-клиента, то проследите чтобы в загруженном документе был проставлен счет 76.02 и автоматическое погашение задолженности.

Проводим документ и смотрим проводки

Второй вариант учета штрафов – мы покупатели и не оплатили в срок задолженность за поставку товара поставщику. Поставщик выставляет нам штраф, который мы должны оплатить.

Факт поступления товаров отражен в программе соответствующим документом, на счете 60.01 числиться задолженность перед поставщиком.

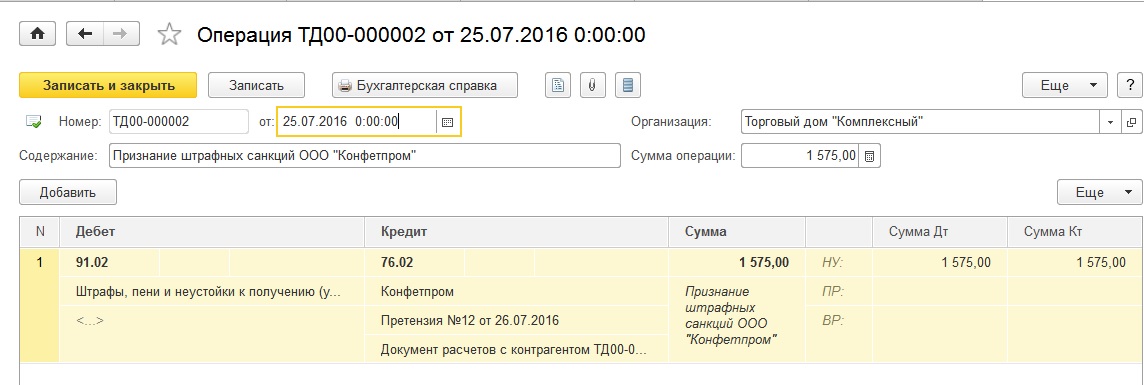

Как и в первом случае, сначала начисляем штрафные санкции за просрочку по оплате, оформляя документ «Операции, введенные вручную»

Заполняем поля в открывшемся документе – дату, содержание, сумму. По дебету указываем счет 91.02, по кредиту счет 76.02.

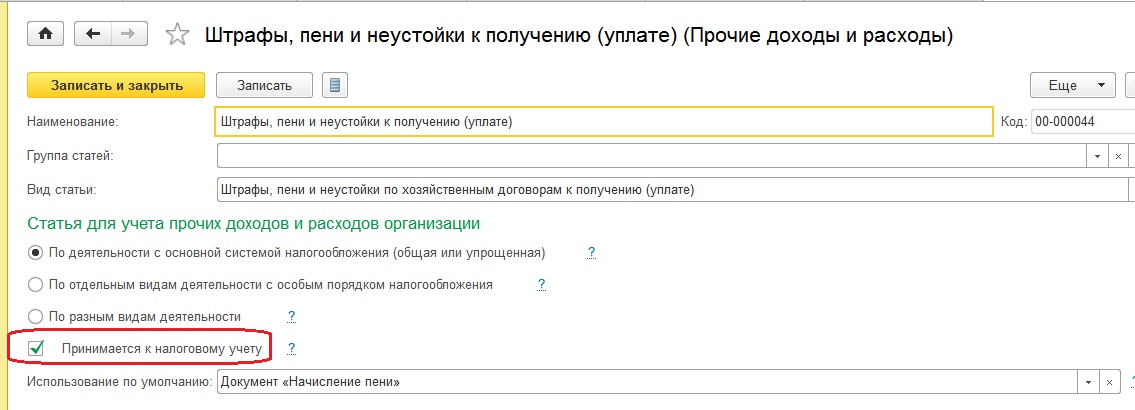

Хочу обратить ваше внимание на субконто, которое мы выбираем для счетов 91.01 и 91.02 в обоих рассмотренных ситуациях. В данном случае используется элемент справочника «Прочие доходы и расходы», который должен быть корректно настроен. Штрафы по хозяйственным договорам мы учитываем в доходах и расходах для целей определения налоговой базы при расчете налога на прибыль, поэтому у элемента в справочнике должна стоять галочка «Принимается к налоговому учету».

А вот если речь идет о штрафах госорганам (штрафы по налогам, за нарушение правил дорожного движения и т.д.), то такие штрафы принять в налоговом учете мы не можем. Поэтому рекомендуется создать два разных элемента справочника «Прочие доходы и расходы», выбирая для каждого штрафа соответствующий.

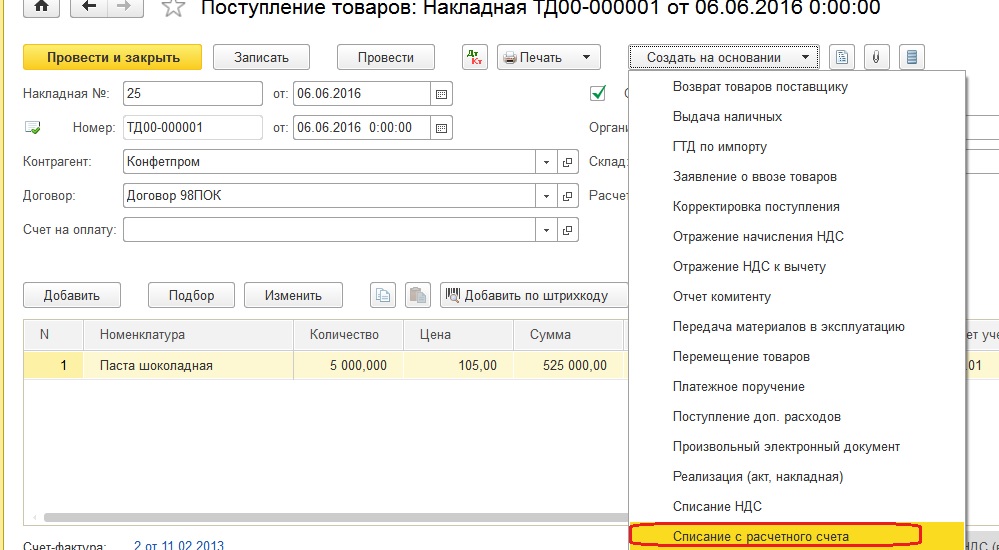

Далее оплачиваем поставщику задолженность и сумму штрафа. Для этого сформируем документы «Списание с расчетного счета».

Загружаем документы из банка или открываем вкладку «Покупки», «Поступления (акты, накладные)», находим документ покупки.

И на основании документа «Поступление товаров» создаем «Списание с расчетного счета»

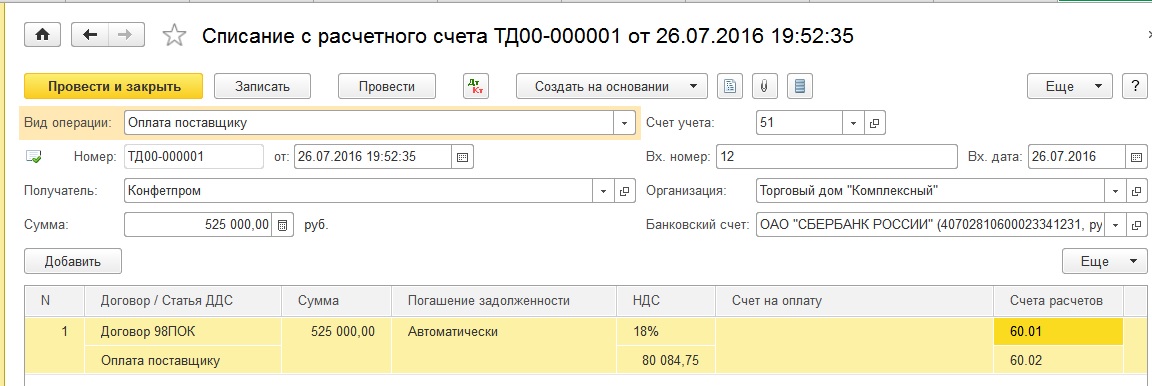

Заполняем в открывшемся документе дату, номер, договор, статью ДДС.

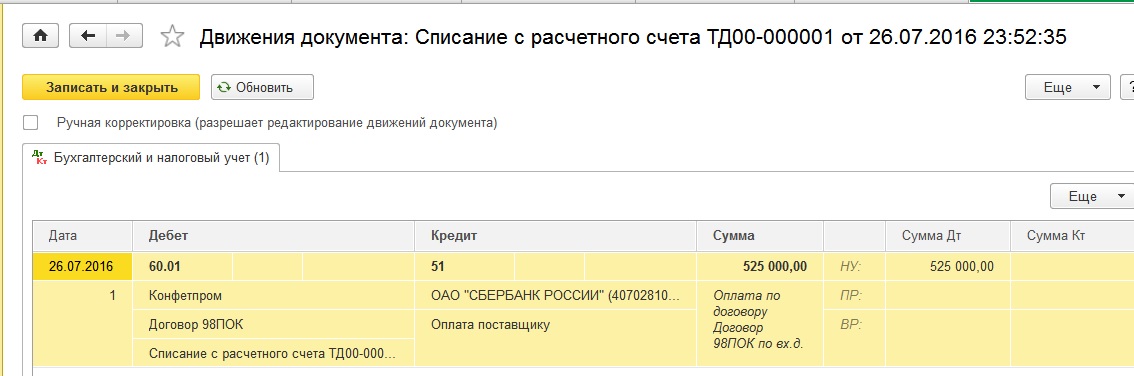

Проводим документ и смотрим проводки

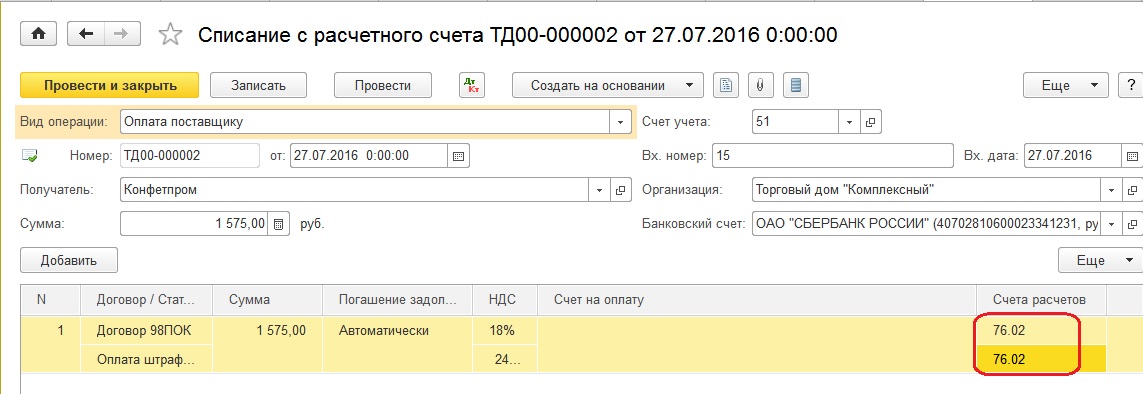

Теперь сформируем документ на оплату штрафных санкций.

Заходим в закладку «Банк и касса», «Банк», «Банковские выписки»

И по кнопке «Списание» заполняем документ «Списание с расчетного счета»

Вид операции будет «Оплата поставщику». Указываем дату, получателя, сумму штрафа, договор, счет расчета 76.02, статью.

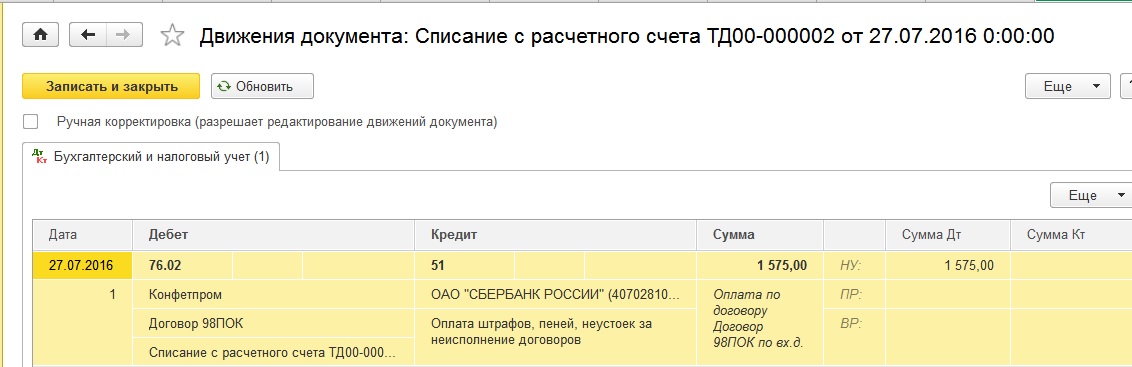

Теперь проводим документ и смотрим полученные проводки

Понравилась статья? Подпишитесь на рассылку новых материалов

Источник

Отражаем в учете доходы от штрафных санкций за нарушения условий контракта

Автор: Никитенко М.,эксперт журнала

Пунктом 4 ст. 34 Закона о контрактной системе установлено, что в контракт включается обязательное условие об ответственности заказчика и поставщика (подрядчика, исполнителя) за неисполнение или ненадлежащее исполнение обязательств, предусмотренных контрактом. Ситуаций, когда исполнитель нарушает условия договора, достаточно много. В этом материале автор рассматривает порядок отражения на счетах бухгалтерского учета начисления штрафных санкций за неисполнение или несвоевременное исполнение условий контракта.

Прежде чем рассматривать порядок отражения на счетах бухгалтерского учета начисления доход от штрафные санкции за нарушение условий контракта (договора), хотелось бы сказать несколько слов о том, что работники Федерального казначейства при проведении проверки финансово-хозяйственной деятельности государственных (муниципальных) учреждений обращают внимание на исполнение норм Закона о контрактной системе. При этом часто встречаются такие нарушения (см. письма Федерального казначейства от 08.10.2018 № 07-04-05/21-21405, от 13.07.2018 № 07-04-05/21-14791 «О направлении обобщенной информации по результатам контрольных мероприятий»):

1) в нарушение требований, установленных ч. 6, 7 ст. 34 Закона о контрактной системе, п. 10 Правил определения размера штрафа, начисляемого в случае ненадлежащего исполнения заказчиком, неисполнения или ненадлежащего исполнения поставщиком (подрядчиком, исполнителем) обязательств, предусмотренных контрактом (за исключением просрочки исполнения обязательств заказчиком, поставщиком (подрядчиком, исполнителем), и размера пени, начисляемой за каждый день просрочки исполнения поставщиком (подрядчиком, исполнителем) обязательства, предусмотренного контрактом, утвержденных Постановлением Правительства РФ от 30.08.2017 № 1042 (далее – Правила № 1042), а также условий заключенных контрактов отдельными заказчиками:

не начислены пени и не направлены требования об их уплате в адрес поставщиков (подрядчиков, исполнителей) за несоблюдение ими сроков исполнения обязательств по контрактам;

занижены суммы пени, начисленные за нарушение поставщиками (подрядчиками, исполнителями) сроков исполнения обязательств по контрактам;

2) в нарушение требований, установленных ч. 8 ст. 34 Закона о контрактной системе, п. 3 Правил № 1042, а также условий заключенных контрактов отдельными заказчиками не начислены штрафы за ненадлежащее исполнение обязательств, предусмотренных контрактами, и не направлены требования об их уплате в адрес поставщиков (подрядчиков, исполнителей).

Таким образом, начисление штрафов и пеней исполнителю контракта (договора) за несвоевременное и (или) ненадлежащее исполнение своих обязательств в соответствии с условиями заключенного контракта (договора) является обязательным. Несовершение подобных действий со стороны заказчика квалифицируется проверяющими как нарушение проведения закупок товаров, работ, услуг.

Неустойка по контракту как объект бухгалтерского учета.

В соответствии с п. 35 ФСБУ «Концептуальные основы» объектами бухгалтерского учета являются активы, обязательства, источники финансирования деятельности субъекта учета, доходы, расходы, иные объекты, в том числе факты хозяйственной жизни, установленные данным стандартом, иными нормативными правовыми актами, регулирующими ведение бухгалтерского учета и составление бухгалтерской (финансовой) отчетности.

Пунктом 36 ФСБУ «Концептуальные основы» установлено, что для целей бухгалтерского учета, формирования и публичного раскрытия показателей бухгалтерской (финансовой) отчетности активом признается имущество, включая наличные и безналичные денежные средства, принадлежащее субъекту учета и (или) находящееся в его пользовании, контролируемое им в результате произошедших фактов хозяйственной жизни, от которого ожидается поступление полезного потенциала или экономических выгод. Поступления денежных средств или их эквивалентов субъекту учета либо в ходе выполнения субъектом учета бюджетных полномочий при исполнении бюджета в бюджет бюджетной системы РФ, возникающие при использовании актива самостоятельно или совместно с другими активами, признаются для целей бухгалтерского учета будущими экономическими выгодами, заключенными в активе (п. 38 ФСБУ «Концептуальные основы»).

Признание объекта бухгалтерского учета осуществляется при одновременном соблюдении следующих условий (п. 47 ФСБУ «Концептуальные основы»)

Объект бухгалтерского учета соответствует определению, установленному ФСБУ «Концептуальные основы», иными нормативными правовыми актами, регулирующими ведение бухгалтерского учета и составление бухгалтерской (финансовой) отчетности

Существует уверенность субъекта учета в будущем повышении (снижении) полезного потенциала либо увеличении (уменьшении) будущих экономических выгод, связанных с признаваемым объектом бухгалтерского учета

Есть возможность оценить стоимость объекта бухгалтерского учета с учетом положений ФСБУ «Концептуальные основы», кроме случаев, установленных иными нормативными правовыми актами, регулирующими ведение бухгалтерского учета и составление бухгалтерской (финансовой) отчетности

На наш взгляд, применить положения п. 47 ФСБУ «Концептуальные основы» к доход от штрафные санкции в форме штрафов, пеней, начисленных за нарушение поставщиками (подрядчиками) условий контракта (договора), достаточно сложно. Тем не менее не вызывает сомнений, что начисленная сумма штрафов, пеней признается доходом учреждения. Как отмечено в Письме Минфина РФ от 18.10.2018 № 02-07-10/75014, доход признается в результате совершения фактов хозяйственной жизни или наступления событий, в результате которых ожидается получение экономических выгод или полезного потенциала, связанных с этими операциями (событиями), при условии, что их сумма (денежная величина) может быть надежно определена.

Отражение суммы неустойки на счетах бухгалтерского учета.

Начисленная сумма пеней, штрафов признается доходом учреждения. При начислении этих сумм до 01.01.2018 применялся счет 0 205 41 «Расчеты по доходам от штрафных санкций за нарушение законодательства о закупках». Приказом Минфина РФ от 31.03.2018 № 66н данный счет исключен из Инструкции № 174н. Вместо него при отражении таких операций используется счет 0 209 41 «Расчеты по доходам от штрафных санкций за нарушение условий контрактов (договоров)». Принимая во внимание необходимость формирования входящих остатков на 01.01.2018 с учетом перехода на применение федеральных стандартов бухгалтерского учета для организаций государственного сектора, отметим, что показатели по счету 0 205 41 «Расчеты по доход от штрафные санкции за нарушение законодательства о закупках» необходимо перенести на счет 0 209 41 «Расчеты по доходам от штрафных санкций за нарушение условий контрактов (договоров)» с использованием счета 401 30 «Финансовый результат прошлых отчетных периодов» (Письмо Минфина РФ от 18.10.2018 № 02-07-10/75014).

Здесь же укажем, что не всегда поставщики (подрядчики) согласны с размером выставляемой им неустойки. В случае если на момент предъявления требования по штрафным санкциям размер поступлений не определен ввиду оспаривания исполнения требования со стороны поставщика, критерии признания доходов в полной мере не выполняются. Поэтому до урегулирования требований, предъявленных недобросовестным исполнителям контрактов за неисполнение или ненадлежащее исполнение обязательств, начисление задолженности (расчетов с дебиторами) следует отражать посредством применения счета 0 401 40 141 «Доходы будущих периодов от штрафных санкций за нарушение законодательства о закупках и нарушение условий контрактов (договоров)».

Применяемый счет учета доходов при начислении штрафа, пеней недобросовестному исполнителю контракта

0 401 10 141 (если сумма неустойки не оспаривается исполнителем)

0 401 40 141 (если на дату признания дохода размер штрафа, пеней не урегулирован – при отражении оспариваемых требований)

Бюджетное учреждение в 2017 году заключило контракт на сумму 560 000 руб., согласно которому исполнитель обязан выполнить обусловленные контрактом работы в срок до 01.10.2017. Уплата аванса – в размере 30 % от стоимости контракта (168 000 руб.). Фактически работы были выполнены 15.02.2018. Размер штрафа и пеней за несвоевременное исполнение условий контракта составил 3 000 руб. Уплата неустойки была учтена при совершении расчетов по контракту. Оплата контакта производится за счет приносящей доход деятельности.

На счетах бухгалтерского учета операции по начислению суммы неустойки, ее погашению и формированию входящих остатков в 2018 году будут отражены так:

Источник