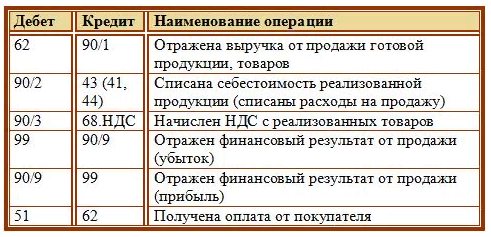

Как вести бухучет финансовых результатов организации

Как работаем и отдыхаем в 2022 году ?

Итог работы организации за период — финансовый результат, может быть выражен прибылью или убытком. Другими словами, компания может сработать и «в плюс» и «в минус». Чаще всего можно говорить о прибыли, но при неблагоприятных рыночных условиях бухгалтер вынужден фиксировать в учете убыток. Корректно выстроенная система бухучета финансовых результатов является базой для анализа финансового состояния организации. Учет финансовых результатов — наиважнейшая часть системы бухучета любого хозяйствующего субъекта.

Нормативная база

Говоря о нормативном регулировании учета финансовых результатов, остановимся, прежде всего, на двух ПБУ: 9/99 и 10/99, в которых речь идет о доходах и расходах организации. Первый документ утверждает принципы признания доходов, а второй посвящен вопросам признания расходов в БУ при определении финансового результата.

Действующие положения определяют финансовый результат компании как прирост или уменьшение его капитала в процессе хозяйственной деятельности. Конечный финансовый результат исчисляется как прибыль (убыток) от всех видов деятельности, скорректированный на сумму расходов, относимых на уменьшение величины прибыли.

Кроме названых ПБУ, учет финансовых результатов регулируют:

- ФЗ-402 от 6/12/11;

- План счетов БУ и инструкция по применению;

- ЛНА компании (рабочий план счетов, учетная политика).

Взаимоувязка показателей отчета о финансовых результатах и декларации по налогу на прибыль

Как строится учет

Учет строится исходя из формулы расчета фин. результатов: ФР = ФРп + ФРпр — Н + ОНА – ОНО – ШП, где:

- ФР – конечный фин. результат;

- ФРп – прибыль (убыток) от продаж;

- ФРпр – то же самое от прочих видов деятельности;

- Н – налог (на прибыль);

- ОНА – отложенные налоговые активы;

- ОНО – то же самое – обязательства;

- ШП – сумма санкций за нарушение законодательства в сфере НУ.

Инструкция по применению плана счетов требует учитывать прибыли и убытки на счете 99 БУ. По дебету здесь отразятся расходы, убытки компании, а по кредиту – доходы, прибыль. Сравнивая дебетовый и кредитовый обороты, получаем финансовый результат. Если получена прибыль, она будет зафиксирована по кредиту 99. Эта прибыль должна быть уменьшена на сумму соответствующего налога и на сумму санкций (если они применялись в отношении организации). Указанные суммы фиксируются по дебету 99.

На заметку! ПБУ 18/02 р.4 определяет сумму налога на прибыль как условный расход (доход), в зависимости от того, из какой суммы она определялась: прибыли либо убытка.

Основные проводки по счету 99 отражают:

- Дт 90 (99) Кт 99 (90) – списание прибыли(убытка);

- Дт 91 (99) Кт 99 (91) – списание сальдо прибыли (убытка) по прочим доходам, расходам.

Кроме того, в соответствии с формулой здесь могут отражаться условный расход, связанный с налогом на прибыль, санкции налогового характера, обязательства, перерасчеты по налогу на прибыль.

Счет 99 корреспондирует в конце года со счетом 84 («Нераспределенная прибыль/непокрытый убыток»), в зависимости от полученного фин. результата (стр. 2400 Отчета о фин. результатах):

- Дт 99 Кт 84 — если получена прибыль;

- Дт 84 Кт 99 — если имеет место убыток.

Основной вид деятельности компании по умолчанию приносит и львиную долю доходов, влияющих на прибыль.

Для учета хозяйственных операций в течение года здесь применяют счет 90 «продажи», открывают к нему субсчета, конкретизирующие учет. По кредиту 90 отражается выручка от продаж по ценам продаж, а по дебету:

- стоимость проданной продукции;

- НДС по проданным товарам;

- акцизные платежи.

Субсчета счета 90: 1 — выручка, 2 — стоимость продаж, 3 — НДС, 4 — акцизы, 9 — прибыль (убыток) от продаж. Помесячно выручка и сумма расходов (стоимость, НДС, акцизы) сравниваются между собой и выявляется финансовый результат, который отражается на субсчете 9 и списывается каждый месяц на прибыли (убытки): Дт 90/9 Кт 99 — прибыль, Дт 99 Кт 90/9 — убыток.

Приведем пример отражения операций на счете 90 «Продажи». Пусть (условно): выручка за период составила 2 000 000 руб., НДС — 20% в том числе, стоимость продукции – 900 000 руб., затраты на реализацию — 50 000 руб. Доходы, согласно учетной политике, признаются по отгрузке.

- Дт 62 Кт 90/1 — 2000000,00 — учтена выручка с продаж.

- 2000000:1,2 = 1666666,67. 2000000-1666666,67= 333333,33. Дт 90/3 Кт 68 — 333 333,33 — начислен НДС.

- Дт 90/2 Кт 43 (или 41) — 900000,00 — списана стоимость.

- Дт 90/2 Кт 44 — 50000,00 — расходы на продажу.

- 333333,33 + 900000,00 + 50000,00 = 1283333,33. 2000000,00 – 1283333,33 = 716666,67. Дт 90/9 Кт 99 716666,67 — учтена прибыль от реализации.

Прочие доходы / расходы учитываются на счете 91. Здесь обычно используются субсчета: 1 — доходы, 2 — расходы, 9 — сальдо доходов/расходов, а финансовый результат определяется сравнением кредитового оборота по субсчету 1 и дебетового по субсчету 2.

Проводки помесячно будут такими:

- Дт 91/1 (91/9) Кт 91/9 (91/2) – списан остаток по прочим доходам (расходам).

- Дт 91/9 (99) Кт 99 (91/9) – по итогам месяца зафиксирована прибыль (убыток) от прочей деятельности.

Налог на прибыль исчисляется и перечисляется с использованием отдельного субсчета сч. 68:

- Дт 99 Кт 68/прибыль;

- Дт 68/прибыль Кт 51.

По аналогии учитываются и санкции, о которых говорилось выше.

Аналитика по счетам учета фин. результатов формируется с целью обеспечения прозрачности данных, необходимых для работы с отчетом о прибылях и убытках, балансовыми показателями. Для повышения аналитичности, например, на счете 99 могут открываться отдельные с/счета: 1 — прибыли/убытки от обычной деятельности, 2 — аналогично от операционной деятельности (выявленные на сч. 91), 3 — от внереализационных операций (также выявленные на сч. 91), 6 – платежи по налогу на прибыль, санкции и др.

В учетной политике все указанные моменты должны быть отражены, принят рабочий план счетов. Нелишним будет прописать в этом документе и пути использования образовавшейся чистой прибыли:

- укрупнение уставного капитала;

- выплата дивидендов;

- капитальные вложения;

- погашение убытков прошлых периодов и др.

Они отражаются разнообразными проводками, например: Дт 84 Кт 84 — погашен убыток прошлых лет; Дт 84 Кт 75 (или 70, если речь идет о сотруднике) — отражены дивиденды.

Убытки покрываются за счет резервного, добавочного капитала, привлечения вкладов участников по Кт 84 счета.

Анализируем результат

На основе данных БУ, отражающих финансовый результат, проводится его анализ. Говоря о прибыли в аналитических целях, следует различать бухгалтерскую и экономическую прибыль. Первая рассчитывается, как показано выше, и отражается в отчете о прибылях и убытках. Экономическая прибыль предполагает учет неявных факторов в виде упущенной экономической выгоды (к примеру, величина процентов, которые можно было бы добавить к прибыли БУ, вложив средства в определенный финансовый проект).

И та и другая прибыль может быть проанализирована методами сравнительного анализа (один и тот же показатель анализируется по разным периодам, чаще всего по годам), структурного анализа (каждый показатель, влияющий на фин. результат, анализируется в общей величине таких показателей, в динамике), факторного анализа (отвечает на вопрос, как влияет каждый фактор на фин.результат и как связаны между собой эти факторы).

Выбор аналитических методов делается компанией исходя из специфики образования финансовых результатов, с опорой на показатели БУ.

Источник

Все секреты счета 90: субсчета, проводки, закрытие

В Плане счетов счет 90 «Продажи» предназначен для отражения операций, связанных с реализацией готовой продукции, товаров, услуг. 90 счет бухгалтерского учета сложный, имеет ряд субсчетов. Как происходит учет операций при продаже на счете 90? Как происходит закрытие счета 90 в конце года? Проведем подробный анализ 90 счета, разберем процесс реализации на примере продажи готовой продукции и товаров, а также бухгалтерские проводки по 90 счету.

Как уже выше было сказано, 90 счет в бухгалтерии имеет несколько субсчетов, ниже представлены основные субсчета, используемые при отражении реализации.

Основные субсчета к счету 90

1 – по кредиту отражается выручка от продажи товаров, продукции;

2 – в дебет заносится себестоимость того, что продаем;

3 – по дебету отражается НДС, начисленный с продажи;

9 – в конце месяца на этом субсчете подводятся итоги: считается финансовый результат от реализации за месяц, по дебету фиксируется прибыль, по кредиту – убыток.

Вспоминаем, что счет бухгалтерского учета эта двусторонняя таблица, левая часть которой именуется дебет, а права – кредит. Схематично счет 90 можно изобразить следующим образом:

Главной отличительной особенностью этого счета является то, что он закрывается полностью (в ноль) только в конце года. На протяжении календарного года из месяца в месяц на каждом субсчете накапливается сальдо. В конце года каждый субсчет закрывается, считается общий финансовый результат за год.

Реализация товаров на 90 счете

Для начала разберем, как, в целом, отражается реализация на счете 90, какие проводки нужно выполнить.

Если совершаемая продажа является обычным видом деятельности предприятия, то для ее отражения используется счет 90 бухгалтерского учета (если же это разовая реализация, например, продажа основного средства, то тут берется счет 91, который подробно разбирается тут).

Доход от реализации – это выручка, отражается она по кредиту субсчета 1 в корреспонденции со счетом учета расчетов с покупателями. (Тема корреспонденции счетов была разобрана в этой статье). То есть, при отгрузке товара, продукции покупателю выполняется проводка Д62 К90/1, которая отражает выручку от этой продажи.

Расходы от реализации собираются по дебету счета 90.

По дебету субсчета 2 отражается себестоимость продаваемых товаров, продукции.

В случае реализации товаров, расходы – это затраты на приобретение товаров и затраты, возникшие при непосредственной продаже. Проводка по отражению затрат по приобретению товаров имеет вид Д90/2 К41, проводка по списанию расходов на продажу — Д90/2 К44.

При реализации готовой продукции в дебет субсчета 2 списывается себестоимость продукции проводкой Д90/2 К43.

Согласно НК РФ, если организация является плательщиком НДС, то на реализуемую продукцию, товары необходимо начислить налог на добавленную стоимость, начисление НДС отражается проводкой Д90/3 К68.НДС.

Бухгалтерские проводки:

Закрытие 90 счета в конце года

В течение месяца таким образом отражаются все продажи. В конце месяца по каждому субсчету считается сальдо и выводится финансовый результат за месяц. Каким образом это происходит?

1. Складываются суммы по каждому субсчету, то есть считаются обороты по кредиту 90/1, по дебету 90/2, по дебету 90/3.

2. Из суммарного оборота по дебету (субсчет 2 + субсчет 3) отнимается оборот по кредиту (субсчет 1).

3. Если получили положительное число, значит, за месяц имеет убыток, то есть расходы превысили доходы. Убыток отражается проводкой Д99 К90/9, где счет 99 «Прибыли и убытки» используется для формирования конечного финансового результата.

4. Если получили отрицательное число, значит, за месяц у нас прибыль, отражаем ее проводкой Д90/9 К99.

С началом нового месяца счет 90 открываем заново, сальдо каждого субсчета переносится в соответствующие субсчета нового 90 счета.

Продолжаем в течение месяца учитывать все операции по продаже, в конце месяца опять считаем финансовый результат за месяц.

И так продолжается из месяца в месяц до конца года.

Закрытие счета 90 в конце года (проводки):

По окончании года счет 90 нужно закрыть таким образом, чтобы сальдо каждого субсчета стало равным нулю. При этом каждый субсчет закрывается на субсчет 90/9:

- 90/1: считаем итоговое сальдо, оно кредитовое, для того, чтобы сальдо на этом субсчете стало равным нулю, нужно выполнить проводку Д90/1 К90/9.

- 90/2: считаем итоговое сальдо, оно дебетовое, для того, чтобы сальдо стало равным нулю, выполняем проводку Д90/9 К90/2.

- 90/3: аналогично субсчету 2 выполняем проводку Д90/9 К90/3.

- 90/9: теперь, если вы посчитаете итоговое сальдо на этом субсчете после выполнения всех предыдущих проводок, то оно будет равным 0.

В начале нового года мы заново откроем счет 90 с нулевым сальдо по всем субсчетам и начнем учет операций по продаже заново.

Пример закрытия 90 счета

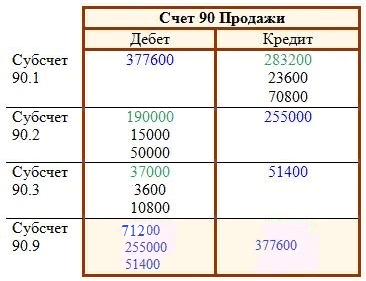

Рассмотрим простой пример учета операций по реализации продукции на счете 90 в течение последних трех месяцев года.

Октябрь: было две отгрузки на 118000 руб. и на 47200 руб. Себестоимость первой партии продукции — 80000 руб., второй — 30000 руб.

На счете 90.1 по кредиту отражается продажная стоимость продукции, 90.2 — себестоимость, 90.3 — НДС к уплате, 90.9 — финансовый результат. В октябре счет 90 будет выглядеть следующим образом:

На субсчете 90.9 считается финансовый результат по итогам месяца, которая определяется как разность между дебетом и кредитом счета.

На рисунке красным указаны сальдо на конец месяца по каждому субсчету. В целом по счету сальдо считать не нужно. В начале следующего месяца конечное сальдо будет являться начальным сальдо по каждому субсчету.

Проводки:

Ноябрь: конечное сальдо из октября по каждом субсчету будет являться начальным сальдо, на рисунке оно обозначено зеленым цветом. В течение ноября была только одна отгрузка партии продукции себестоимостью 80000 руб. по продажной стоимости 118000 руб. с учетом НДС.

Счет 90 выглядит следующим образом на конец ноября:

Финансовые результат за месяц = 118000 — 80000 — 11800 = 26200.

По каждому субсчету в коне ноября опять считаются обороты за месяц, к которым прибавляется начальное сальдо на начало месяца, после чего выводится сальдо на конец ноября по каждому субсчету.

Декабрь: конечное сальдо ноября будет начальным сальдо для декабря (зеленое на рисунке ниже). За месяц было 2 отгрузки на 23600 (себестоимость 15000) и на 70800 руб. (себестоимость 50000).

Счет 90 выглядит следующим образом на конец декабря:

Далее счет 90 нужно закрыть, в результате закрытия он примет следующий вид (синим обозначены суммы проводок по закрытию счета).

Привет, Гость! Идет набор на программу профессиональной переподготовки.

Получите диплом с квалификацией «Главный бухгалтер на УСН, код В, уровень квалификации 6». После курса вы сможете без посторонней помощи вести ИП или небольшую компанию на упрощенной системе налогообложения.

Успейте записаться, пока есть места! Старт уже 1 марта, программа здесь.

Источник