- Проводки Дт 20 и Кт 20, 10, 26, 25, 02, 60 (нюансы)

- Алгоритм формирования себестоимости на счете 20 (корреспонденция со счетами 02, 10, 23, 25, 26, 60, 69, 70)

- Что означает проводка «дебет 20 кредит 20»?

- Итоги

- Бухгалтерские проводки для учета готовой продукции

- Из основного производства выпущена продукция: по какой стоимости ее оценивают

- Учет произведенной продукции по нормативной себестоимости

- За счет каких действий продукция будет отражена по фактической себестоимости

- Итоги

- Учет затрат на ремонт основных средств: проводки

- Оформление документов ремонта и модернизации

- Бухгалтерский учет

Проводки Дт 20 и Кт 20, 10, 26, 25, 02, 60 (нюансы)

Алгоритм формирования себестоимости на счете 20 (корреспонденция со счетами 02, 10, 23, 25, 26, 60, 69, 70)

Счет 20 в производстве предназначен для формирования на нем себестоимости основной продукции предприятия. Для определения затрат на вышедшую из производства единицу следует:

- Учесть прямые затраты, подлежащие включению в стоимость готовой единицы. Это обеспечивается отнесением на счет 20 произведенных прямых расходов в разрезе аналитики по элементам затрат:

- Дт 20 Кт 10 — отпущены в производство сырье и материалы для основной продукции;

- Дт 20 Кт 02 — начислена амортизация по оборудованию, используемому при изготовлении основной продукции;

- Дт 20 Кт 70 — начислена зарплата работникам, занятым в основном производстве;

- Дт 20 Кт 69 — начислены страховые взносы на фонд оплаты труда работников основного производства;

- Дт 20 Кт 60 — приняты к учету работы (услуги) для основного производства, оказанные сторонними организациями (например, энерго- или водоснабжение цехов).

ОБРАТИТЕ ВНИМАНИЕ! Проводкой Дт 20 Кт 60 можно отражать только услуги или работы, принятые от поставщиков. Если поставляются сырье, полуфабрикаты или товары, далее используемые в производственном процессе, их следует при приемке учитывать на предназначенных для этого счетах учета запасов.

- Учесть косвенные затраты. В отличие от прямых косвенные расходы нельзя напрямую соотнести со стоимостью единицы продукции. Поэтому они в ходе производственного процесса сначала группируются на отдельных счетах, по аналогии с прямыми, а затем распределяются по видам и единицам готовой продукции в установленной пропорции.

С 2021 года все запасы, незавершенное производство и готовую продукцию учитывайте по правилам ФСБУ 5/2019 «Запасы». ПБУ 5/01 утратил силу.

Как учитывать незавершенное производство и готовую продукцию по правилам ФСБУ 5/2019 подробно разъяснили эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

Отнесение косвенных затрат на стоимость основной продукции может выглядеть следующим образом:

- Дт 20 Кт 23 — передана в основное производство продукция вспомогательных производств.

- Дт 20 Кт 25 — отнесены на основную продукцию общепроизводственные расходы (расходы на содержание и обслуживание элементов производственного комплекса, собираемые на счете 25; на субсчета дебета 20 с кредита 25 они списываются уже с распределением).

- Дт 20 Кт 26 — распределены общехозяйственные расходы (расходы на нужды всего предприятия, включая управленческие). Например, зарплата административного персонала и взносы с нее попадут в стоимость продукции с кредита 70 и 69 на дебет 20 через счет 26.

ОБРАТИТЕ ВНИМАНИЕ! Затраты предприятия еще могут быть учтены на счете 29 «Обслуживающие производства и хозяйства». На счете 29 собираются расходы по имуществу и деятельности, которые не связаны с основным производством (например, по числящемуся на балансе детскому саду или жилому дому). Исходя из целей использования счетов 20 и 29 между собой они на практике не корреспондируют.

Подробнее об отражении в отчетности счета 20 узнайте из публикации «Основное производство в бухгалтерском балансе (нюансы)».

Что означает проводка «дебет 20 кредит 20»?

Строго говоря, проводка Дт 20 Кт 20 не является вполне корректной. Ее физический смысл — результат основного производства направляется в основное производство. Обороты по проводке фактически удваиваются в сводном обороте по счету 20, что требует дальнейших мер по уточнению данных (например, для определения объема валовой продукции за период нужно из валового оборота (полностью Дт 20) исключить внутрипроизводственные обороты (Дт 20 Кт 20)).

Поэтому проводка чаще применяется в тех отраслях, где имеет место сложный производственный цикл. Когда одно подразделение выпускает что-то, что может быть и готовой продукцией, и материалом (сырьем) для другого подразделения. Например:

- В сельском хозяйстве. На мясо-молочной ферме проводкой Дт 20 Кт 20 надоенное молоко направляется на корм телятам, которых откармливают на забой. Или выращенные растения направляются на корм КРС.

- В нефтехимическом производстве. При первичной переработке сырой нефти получается множество продуктов, которые могут использоваться в различных назначениях, в том числе возвращаться в производственный цикл на том же предприятии. Например, Дт 20 Кт 20 можно отразить использование части полученного на собственном производстве промышленного газа на нужды самого производства.

На практике Дт 20 Кт 20 может применяться также в случаях, когда учетной политикой не предусмотрено ведение отдельных счетов для учета производства собственных полуфабрикатов (счет 21) и продукции вспомогательных производств (счет 23). Тогда формирование себестоимости идет по цепочке, по передаче с этапа на этап (из цеха в цех), и передача оформляется Дт 20 Кт 20 в аналитике субсчетов по этапам (цехам).

Как правильно учитывать и распределять расходы, узнайте в КонсультантПлюс. Чтобы все сделать правильно, получите пробный демо-доступ к системе К+ и переходите в Типовую ситуацию. Это бесплатно.

У некоторых бухгалтеров возникает вопрос: почему программа 1С при закрытии месяца делает проводку Дт 20 Кт 20? Если у вас нет производств сложного цикла, скорее всего это ошибка. Чтобы ее исправить, проверьте:

- Есть ли показатель «Номенклатура» в субконто к счету 20;

- Правильность проводок, например, вы выпускаете полуфабрикаты и после отправляете их в переработку, после которой выходит готовая продукция. Проводки в этом случае будут следущими:

- Дт 20 Кт 10 — материалы отправлены в первичную переработку;

- Дт 21 Кт 20 — выход готовых полуфабрикатов;

- Дт 20 Кт 21 — полуфабрикаты отправлены в цех по производству готовой продукции;

- Дт 43 Кт 20 — оприходована готовая продукция на склад.

Итоги

Счет 20, на котором происходит формирование себестоимости основной продукции, имеет нюансы в корреспонденции с другими счетами, на которых могут учитываться расходы. Также свою специфику имеют обороты по субсчетам и аналитике внутри самого счета.

Источник

Бухгалтерские проводки для учета готовой продукции

Из основного производства выпущена продукция: по какой стоимости ее оценивают

Согласно ФСБУ 5/2019 (до 2021 года ПБУ 5/01) готовая продукция — это часть запасов предприятия (п. 3). Отражать ее в учете можно одним из следующих способов:

- По фактической себестоимости производства (п. 9 ФСБУ 5/2019). Перечень затрат, входящих в фактическую себестоимость ГП, содержится в п. 23 ФСБУ 5/2019;

- По сумме прямых затрат. Обычно к ним относят расходы на сырье и основные материалы, зарплату основному персоналу с учетом страховых взносов и амортизацию производственного обрудования.

- По сумме плановых (нормативных) затрат. В данном случае затраты определяют исходя из объемов сырья, материалов, топлива, энергии, трудовых и других ресурсов, расходуемых при нормальной производственной загрузке. Разницу между плановыми и фактическими затратами относят на себестоимость продаж в отчетном периоде, в котором она выявлена (п. 27 ФСБУ 5/2019).

Подробнее о том, когда и какой способ лучше использовать, можно узнать в Готовом решении от КонсультантПлюс. Если у вас еще нет доступа к этой правовой системе, пробный доступ можно получить бесплатно.

Выбранный способ оценки нужно закрепить в учетной политике.

Важно! Рекомендация от КонсультантПлюс

Если вы учитываете готовую продукцию по фактической себестоимости или по прямым затратам, то для оперативного учета готовой продукции удобно использовать учетные цены. В качестве учетных цен можно применять полную плановую (нормативную) себестоимость продукции или плановую (нормативную) себестоимость по прямым затратам.

Подробнее об учетных ценах читайте в К+. Пробный доступ к системе бесплатен.

Учет произведенной продукции по нормативной себестоимости

Какой же проводкой отражать нормативную себестоимость произведенной продукции? Для выполняемой в момент выпуска проводки — из основного производства выпущена готовая продукция — существует два варианта ее корреспонденции (выбор из этих вариантов отражается в учетной политике):

- с прямым соотнесением счета учета затрат основного производства (счет 20) и счета 43, предназначаемого для учета готовой продукции;

- с использованием промежуточного счета 40, функционирующего только в течение месяца и обязательно закрывающегося после его завершения.

В первом случае проводка будет выглядеть как Дт 43 Кт 20, а во втором — Дт 43 Кт 40. То есть при первом варианте списание в течение месяца будет приводить к возникновению промежуточных красных остатков на счете 20. Второй же вариант счет 20 не затрагивает.

При любом из вариантов каждый вид созданного продукта по нормативной себестоимости (или иной учетной цене) и в фактической количественной оценке отразится на счете 43. В случае осуществления отгрузки в месяце производства на основании этих показателей по дебету счета 90 будет показана себестоимость реализованной продукции: Дт 90 Кт 43.

За счет каких действий продукция будет отражена по фактической себестоимости

Корректировка нормативной себестоимости до фактической при закрытии месяца осуществляется путем списания со счета 20:

- На счет 43 (если не применяется промежуточный счет 40) — величины отклонений (положительных или отрицательных) от уже списанных со счета 20 сумм, которые делятся в процентном соотношении на проданную в течение месяца продукцию (за счет их величины сразу корректируют себестоимость, попавшую на счет 90) и на оставшуюся на складе.

- На счет 40 — всей суммы фактических затрат, понесенных при создании выпущенной за месяц продукции, что приводит к формированию на этом счете и нормативной (по кредиту), и фактической (по дебету) себестоимости. Результат сопоставления получившихся цифр дает величину отклонений, также подлежащих распределению на проданную (на счет 90) и оставшуюся на складе (на счет 43) продукцию.

Рост фактической себестоимости в сравнении с нормативной приводит к необходимости увеличения за счет отклонений сумм, показанных на счетах 43 и 90, и это отражается прямыми проводками на величину этих отклонений:

- Дт 43 Кт 20 и Дт 90 Кт 43 — при неиспользовании в учетных операциях счета 40;

- Дт 43 Кт 40 и Дт 90 Кт 40 — если счет 40 используется.

Когда сформированная по факту себестоимость оказывается ниже нормативной, то к отклонениям применяются точно такие же проводки, но имеющие отрицательный знак (сторнирующие).

Таким образом, проводку — отражена фактическая себестоимость готовой продукции — вне зависимости от того, какой из вариантов корреспонденции счетов бухучета при этом используется, создают две операции:

- по начислению нормативной себестоимости;

- по учету отклонений.

Первая из них делается в момент выпуска, а вторая — после закрытия месяца.

Итоги

Для отражения поступления готовой продукции на склад и продажи ее в месяце производства (т. е. до момента формирования данных о фактической себестоимости) могут применяться цены, отражающие промежуточную оценку созданного продукта. После закрытия месяца промежуточная оценка корректируется до фактической, причем такой корректировке подвергается себестоимость как отгруженной в месяце производства продукции, так и продукции, оставшейся на складе.

Осуществлять формирование промежуточной и фактической стоимости в учете можно двумя путями: без использования счета 40 и с его применением. В первом случае промежуточную стоимость и отклонения от нее (как положительные, так и отрицательные) отражает проводка Дт 43 Кт 20; при этом по отклонениям, возникшим по отгруженной продукции, осуществляется досписание на счет 90 (Дт 90 Кт 43). Во втором случае промежуточная стоимость фиксируется проводкой Дт 43 Кт 40, а фактическая — проводкой Дт 40 Кт 20, т. е. сумма отклонений появляется на счете 40 и с него относится на отгруженную (Дт 90 Кт 40) и оставшуюся на складе (Дт 43 Кт 40) продукцию.

Источник

Учет затрат на ремонт основных средств: проводки

Ремонт основных средств – это процесс, в результате которого происходит восстановление эксплуатационных свойств объектов. Как учитываются затраты на ремонт основных средств в бухгалтерии и какие проводки отражают этот процесс – разберемся в статье.

Объект основного средств может быть восстановлен двумя способами:

- с помощью текущего ремонта;

- с помощью капитального ремонта (реконструкция и модернизация).

Учет затрат в обоих случаях происходит по-разному. Необходимо четко понимать различия в этих процессах, чтобы в будущем не иметь проблем с налоговой инспекцией и не решать споры с проверяющей инстанцией в судебном порядке. Очень важно на начальном этапе определиться, каким образом происходит восстановление объекта.

Если проводится обычный текущий ремонт, то все сопутствующие расходы списываются в затраты организации в текущем налоговом периоде.

Если же проводится реконструкция и модернизация объекта, то все асходы относятся на увеличение стоимости объекта.

Основное отличие ремонта ОС от его реконструкции заключается в том, что в первом случае не происходит изменение технико-экономических показателей объекта. Реконструкция или модернизация — это, в первую очередь, улучшение технических, экономических и производственных показателей объекта.

Ремонт ОС – это устранение неисправностей, повреждений, а также проведение профилактических мероприятий по недопущению преждевременного износа объекта, а также работы, направленные на поддержание рабочего состояния оборудования.

Проведение ремонтных работ, как правило, начинается с формирования смет и плана работы, утвержденного руководителем предприятия.

После ремонта объект принимается к учету на основании акта о приеме-сдаче отремонтированных, реконструированных и модернизированных объектов ОС-3.

Оформление документов ремонта и модернизации

- приказ руководителя, который определяет в отношении каких объектов должны быть проведены работы;

- дефектная ведомость, в которой указан характер неисправностей и дефектов, требующих проведения ремонтных работ;

- сметная документация;

- договор подряда в случае, если привлекаются сторонние лица;

- акт о приеме-сдаче отремонтированных основных средств форма ОС-3.

Бухгалтерский учет

- подрядным способом;

- хозяйственным способом.

В первом случае, ремонтные работы проводится с помощью сторонних подрядных организаций, с которыми заключается договор подряда, после окончания работ подрядчик составляет сметы выполненных работ.

Во втором случае, ремонтные работы выполняется собственными силами.

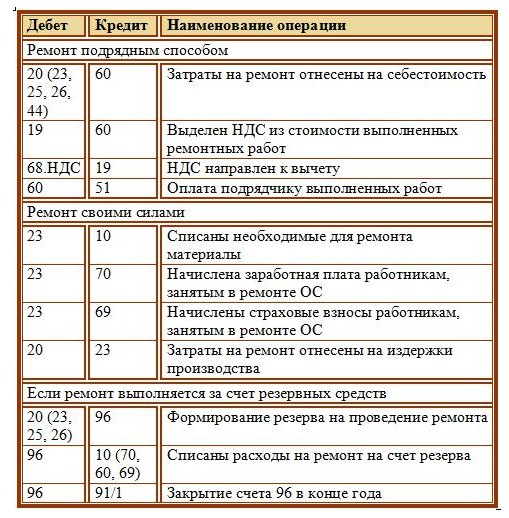

Затраты на ремонт объектов основных средств относятся на счета учета производственных издержек, то есть включаются в себестоимость продукции с помощью проводок: Д20 (23, 25, 26, 44) К10 (60, 70, 69).

Если же расходы составляют значительную сумму, то организация может осуществлять ремонтные работы за счет заранее сформированного резерва. Этот резерв образуется путем постепенного включения определенных сумм в состав себестоимости продукции в течении длительного времени, при этом выполняются проводки Д 20 (23, 25, 26) К96, где счет 96 именуется «Резерв предстоящих расходов», на котором по кредиту и формируется резерв. Сумма ежемесячных отчислений на формирование резерва определяется, как 1/12 от годовой стоимости ремонта по смете. В процессе проведения ремонта все затраты списываются на счет этого резерва с помощью проводок: Д96 К10 (70, 60, 69..).

Если в конце года по кредиту счета 96 остались средства (то есть сумма, необходимая для ремонта оказалась меньше сформированного резерва), то оставшиеся средства списываются на 91 счет проводкой Д96 К91/1, таким образом счет 96 закрывается.

Если суммы резерва не достаточно для проведения ремонтных работ, то недостающие средства либо получают с помощью дополнительной проводки по увеличению резервного фонда Д20 К96, либо списывают эту сумму на издержки проводкой Д20 К10, 60, 70.

Проводки по учету расходов на ремонт основных средств:

Привет, Гость! Идет набор на программу профессиональной переподготовки.

Получите диплом с квалификацией «Главный бухгалтер на УСН, код В, уровень квалификации 6». После курса вы сможете без посторонней помощи вести ИП или небольшую компанию на упрощенной системе налогообложения.

Успейте записаться, пока есть места! Старт уже 1 марта, программа здесь.

Источник