- Оформляем возврат товара: какие проводки использовать бухгалтеру

- Причины возврата

- Возврат товара — бухгалтерские проводки

- Бухгалтерские проводки при возврате товара поставщику

- Некомплект, брак, ассортимент: разбираемся с причинами возврата

- Бракованный товар вернулся от покупателя: проводки у покупателя и продавца

- Как отразить опоздавшие документы на возврат товара: несущественная ошибка

- Нормативное регулирование

- Бухгалтерский учет

- Налог на прибыль

- Учет в 1С (актуально до 01.01.2019)

- Проводки по документу

- Декларация по налогу на прибыль

- Регистрация «забытого» СФ на возврат от покупателя

- Вычет НДС по забытому возврату от покупателя

- Проводки по документу

- Представление уточненной Декларации по НДС за IV кв. в ИФНС

- Похожие публикации

- Карточка публикации

- Добавить комментарий Отменить ответ

Оформляем возврат товара: какие проводки использовать бухгалтеру

Причины возврата

Прежде чем перейти к проводкам, уточним, что заказчик вправе вернуть приобретенную продукцию в ряде случаев:

- исполнитель поставил некачественную или бракованную продукцию;

- количество поставленного не совпадает с договорной документацией;

- документы по сдаче-приемке оформлены с ошибками либо вовсе не предоставлены покупателю;

- нарушен ассортиментный ряд заказа;

- отгруженные продукты упакованы не соответствующим образом;

- покупателем возвращаются нереализованные остатки товара и прочее.

Во всех вышеуказанных случаях оформляется возврат товара поставщику, проводки составляются как бухгалтером потребителя, так и ответственным специалистом продавца.

Возврат товара — бухгалтерские проводки

Приобретателю необходимо вернуть качественную продукцию. Если заказчик по какой-либо причине решил вернуть продавцу товарную партию нормального качества, то такая операция будет закрываться как реализация товара у потребителя и прием на учет у поставщика. Чтобы оформить возврат товара, проводки следующие:

- Покупатель:

- Дт 60 Кт 90.1 — выручка от реализации — сдачи качественной продукции поставщику;

- Дт 90.2 Кт 41 — списание себестоимости;

- Дт 90.3 Кт 68 — начисление НДС;

- Дт 51 Кт 60 — возвращение денежных средств заказчику на расчетный счет.

- Поставщик:

- Дт 41 Кт 62 — приход возвращенных продуктов нормального качества;

- Дт 19 Кт 62 — учет НДС, который указал заказчик при сдаче продукции;

- Дт 62 Кт 51 — перевод денежных средств на счет заказчика.

Возврат поставщику (проводки в бухучете) некачественных продуктов. В том случае, если осуществляется возвращение бракованной продукции, то механизм закрытия операции будет зависеть от того, принял ли покупатель поставку на учет или нет.

Если приобретатель отразил в бухучете данную товарную партию, то некачественные продукты принимаются на ответственное хранение и записываются на забалансе по счету 002 (Приказ Минфина № 94н от 31.10.2000).

Если же брак был поставлен потребителем на учет, то он должен отражаться в бухгалтерском учете по общим правилам.

Как записывается возврат покупателю, проводки в зависимости от ситуации, приведены в таблице:

| Вариант бухучета | Брак не поставлен на учет | Бракованная партия отражена в бухучете |

|---|---|---|

| Отражение у покупателя | Кт 002 — брак списан с забаланса | Дт 60 Кт 41 — списание возвращенной партии |

| Дт 60 Кт 68 — начисление НДС | ||

| Дт 51 Кт 60 — получение денежных средств | ||

| Дт 51 Кт 60 — получение возвращенных за бракованную партию денежных средств | ||

| Отражение у продавца | Дт 62 Кт 90.1 — сторно уменьшение выручки от реализации | Бухучет будет такой же, как и при возвращении товара, который не принял на учет потребитель. |

| Дт 90.2 Кт 41 — сторно уменьшение себестоимости | ||

| Дт 90.3 Кт 68 — сторно уменьшение НДС | ||

| Дт 62 Кт 51 — возвращение денег клиенту |

В 2009 году закончила бакалавриат экономического факультета ЮФУ по специальности экономическая теория. В 2011 — магистратуру по направлению «Экономическая теория», защитила магистерскую диссертацию.

Источник

Бухгалтерские проводки при возврате товара поставщику

ВНИМАНИЕ! В данной статье рассмотрен порядок налогообложения возврата до 01.01.2019. О действующих правилах уплаты НДС при возврате товаров читайте в этой статье.

Некомплект, брак, ассортимент: разбираемся с причинами возврата

Причины, по которым товар может от покупателя возвратиться к поставщику, перечисляются в договоре или предусмотрены законом.

Как учитывать требования законов в различных хозяйственных ситуациях, помогут разобраться материалы нашего сайта:

Возможные основания для возврата товара перечислены на рисунке ниже:

В следующих разделах расскажем, как влияет на порядок бухгалтерского учета вид возвращенного товара (качественный он или бракованный), а также факт отражения в учете покупателя подлежащего возврату товара.

Бракованный товар вернулся от покупателя: проводки у покупателя и продавца

Товар будет считаться бракованным, если в нем имеются недостатки (устранимые или неустранимые) по одному или нескольким показателям. Для бухучета не имеет значения, сколько характеристик товара не соответствуют требованиям качества. Но играет существенную роль момент обнаружения брака: до того как товар принят на учет или после этого. Посмотрим на примере, как отразить в бухучете продавца и покупателя возврат некачественного товара.

Мелкорозничная сеть «Ткани оптима» закупает у фабрики ООО «Большевичка» разнообразную ткань: от обычного ситца до суперсовременных портьерных материалов (органзы, блэкаута, флока и др.). Приемка тканей происходит по каждой партии полотна по всем характеристикам.

При приемке очередной партии тканей были выявлены рулоны с непрокрашенным рисунком и нарушенной структурой. Принимать такой товар не стали. Пока поставщик не забрал бракованную ткань, ООО «Ткани оптима» учитывало ее стоимость на забалансовом счете 002 «ТМЦ, принятые на ответственное хранение», так как по закону обязано обеспечить сохранность товара (п. 1 ст. 514 ГК РФ).

После того как поставщик забрал бракованную партию, в своем учете покупатель сделал проводку:

У продавца цепочка проводок при возврате от покупателя товара будет отражать исправление (сторнирование) записей, произведенных при отгрузке:

Если покупатель не обнаружил брак во время приемки, он отражает в учете поступление товара по обычной схеме:

Источник

Как отразить опоздавшие документы на возврат товара: несущественная ошибка

В октябре 2018 г. пришли документы от покупателя на возврат части товаров. Накладная на возврат оформлена ноябрем 2017 г. Ошибка для нашей организации несущественна, организация не ведет упрощенный учет. Скажите, пожалуйста, как отразить данный возврат и в какой строке отразить в декларации по налогу на прибыль?

Для корректного оформления документов прошлого года в 1С необходимо понять, как указанная ошибка должна быть скорректирована в бухгалтерском и налоговом учете.

Нормативное регулирование

Бухгалтерский учет

В соответствии с ПБУ 22/2010 ошибка может быть исправлена различными способами, в зависимости от:

- ее существенности (критерии определяются учетной политикой в соответствии с п. 3 ПБУ 22/2010);

- периода обнаружения ошибки;

- утверждена ли бухгалтерская отчетность учредителями;

- вправе ли организация применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность.

Из вопроса следует, что бухгалтерская отчетность утверждена, так как документы получены в октябре 2018, а бухгалтерскую (финансовую) отчетность нужно утвердить не позднее:

Если ошибка существенная, и организация не ведет упрощенный бухгалтерский учет, она исправляется в периоде обнаружения (по рассматриваемой ситуации — в октябре 2018) по соответствующим счетам бухгалтерского учета в корреспонденции со счетом 84 «Нераспределенная прибыль (непокрытый убыток)» (п. 9 ПБУ 22/2010).

В данном случае, как это следует из вопроса, ошибка является несущественной. Тогда возврат товара по документам прошлого года, поступившим в организацию в текущем периоде, оформляется в периоде обнаружения ошибки — по соответствующим счетам бухгалтерского учета в корреспонденции со счетами прочих доходов и расходов (п. 14 ПБУ 22/2010). Таким же способом оформляют возврат организации, использующие упрощенные способы ведения бухгалтерского учета.

Получите понятные самоучители 2021 по 1С бесплатно:

Налог на прибыль

В целях налога на прибыль необходимо оценить, привела ли ошибка к его излишней уплате. Если в результате исправления ошибки получается налог к возмещению (налог был излишне уплачен), то можно воспользоваться правом ее исправления текущим отчетным периодом (абз. 3 п. 1 ст. 54 НК РФ).

В рассматриваемой ситуации, скорее всего, так и будет. В этом случае необходимо в декларации по налогу на прибыль отразить:

- сумму реализации по возвращенному товару — в расходах:

- стр. 400 (401) Приложения N 2 к Листу 02 декларации по налогу на прибыль за 2018 год;

- стоимость возвращенного товара — в доходах:

- стр. 101 Приложения N 1 к Листу 02.

Если покупатель — плательщик НДС, он должен выставить счет-фактуру на стоимость возвращаемого товара. По этому счету-фактуре продавец имеет право принять НДС к вычету (п. 5 ст. 171 НК РФ).

Так как счет-фактура от покупателя поступил только в следующем году, принять НДС к вычету в IV квартале 2018 года не получится: переносить на 3 года можно только вычет, предоставляемый в соответствии с п. 2 ст. 171 НК РФ, а вычет по возврату товаров предоставляется на основании п. 5 ст. 171 НК РФ (Письмо Минфина РФ от 17.10.2017 N 03-07-11/67480). Чтобы получить вычет по НДС по прошлогоднему счету-фактуре, необходимо подать уточненную декларацию за IV квартал 2017 года.

Учет в 1С (актуально до 01.01.2019)

С 01.01.2019 возврат товаров оформляйте документом Корректировка реализации .

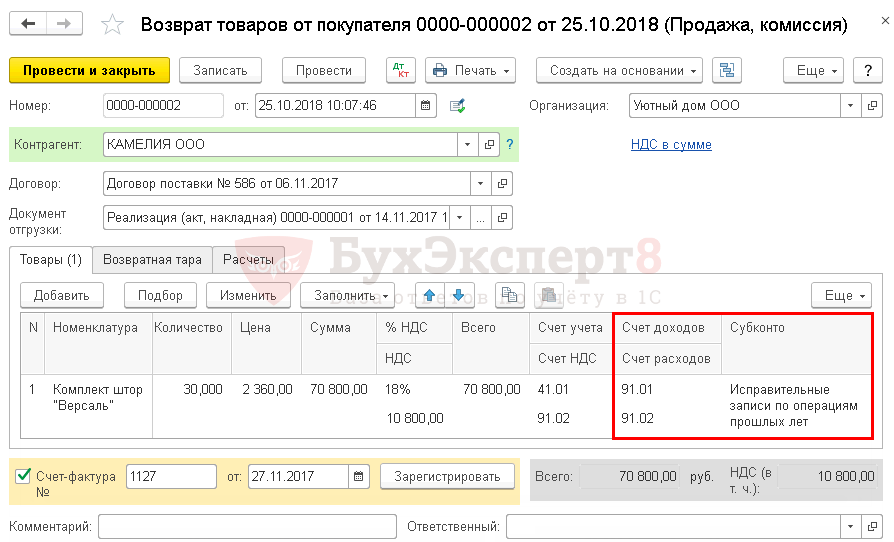

25 октября 2018 г. пришли документы от покупателя на возврат части товаров.

Накладная на возврат товаров от 27 ноября 2017 г.:

- Комплект штор «Версаль»— 30 шт. по цене 2 360 руб. (в т. ч. НДС 18%).

Возврат от покупателя товаров, принятых на учет, оформите документом Возврат товаров от покупателя в разделе Продажи — Продажи — Возвраты покупателей или на основании документа Реализация (акт, накладная) .

В документе укажите:

- Документ отгрузки — документ реализации возвращаемых товаров;

- Счет доходов — 91.01 «Прочие доходы»;

- Счет расходов — 91.02 «Прочие расходы»;

- Счет НДС — 91.02 «Прочие расходы»;

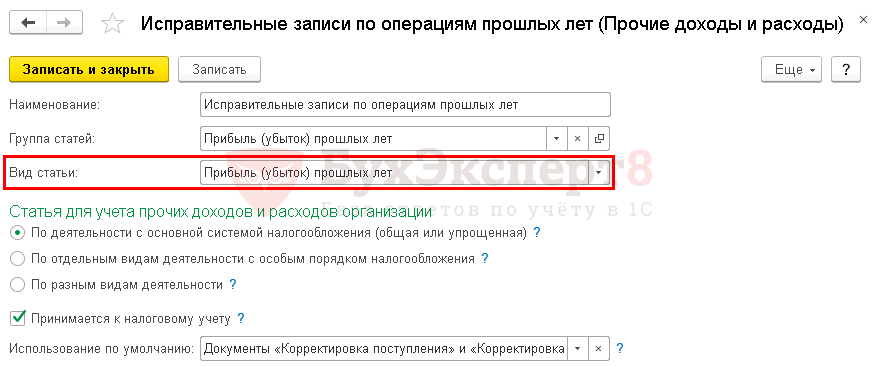

- Субконто — Исправительные записи по операциям прошлых лет, Вид статьи — Прибыль (убыток) прошлых лет.

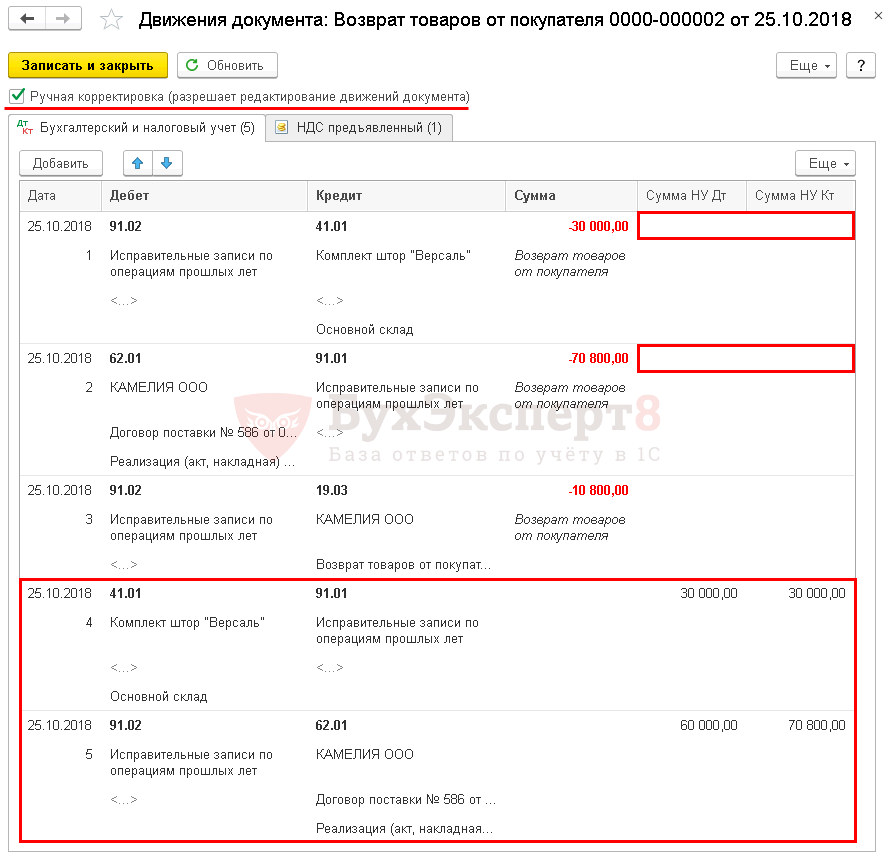

Проводки по документу

Для того чтобы в НУ исправить ошибку в прошлом периоде (в IV квартале), необходимо:

- установить флажок Ручная корректировка ;

- на вкладке Бухгалтерский и налоговый учет :

- удалить суммы по налоговому учету в графах Сумма НУ Дт и Сумма НУ Кт из проводок:

- Дт 91.02 Кт 41.01 storno;

- Дт 62.01 Кт 91.01 storno;

- добавить проводки только по налоговому учету:

- Дт 41.01 Кт 91.01 на сумму себестоимости возвращенных товаров;

- Дт 91.02 Кт 62.01 на сумму выручки.

- удалить суммы по налоговому учету в графах Сумма НУ Дт и Сумма НУ Кт из проводок:

Документ формирует проводки по НУ:

- Дт 41.01 Кт 91.01 — доходы прошлых периодов в размере себестоимости возвращенных товаров;

- Дт 91.02 Кт 62.01 — расходы прошлых периодов в размере выручки с возвращенных товаров.

Декларация по налогу на прибыль

В декларации по налогу на прибыль забытый возврат от покупателя отражается:

- в Листе 02 Приложение N 1 стр. 101 — стоимость возвращенного товара; PDF

- вручную в Листе 02 Приложение N 2: PDF

- стр. 400 — сумма реализации возвращенного товара,

- в т.ч. за 2017, т .е. за корректируемый год;

- стр. 401 — сумма реализации возвращенного товара.

- стр. 400 — сумма реализации возвращенного товара,

Сумму, указанную по стр. 400 (401) Приложения N 2 к Листу 02, необходимо вычесть из стр. 300 (301) Приложения N 2 к Листу 02, т. к. автоматически эта сумма попадает именно в эту строку.

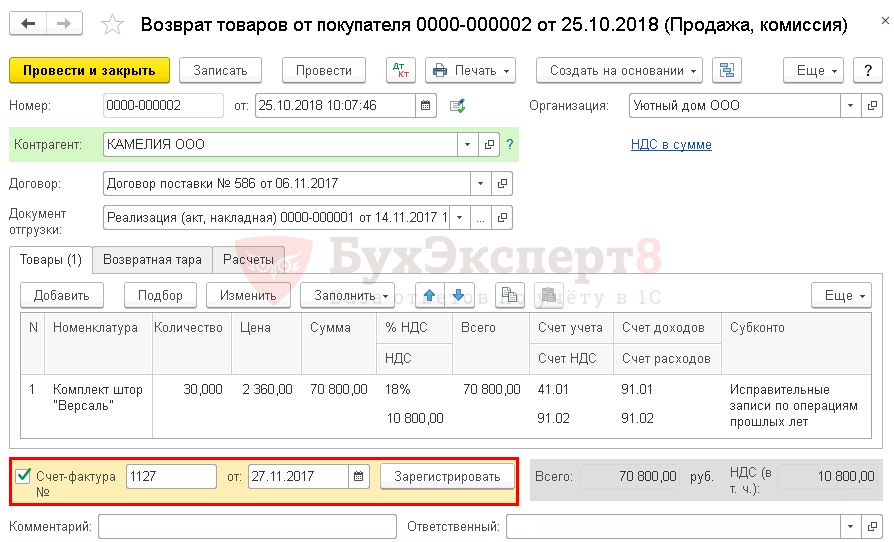

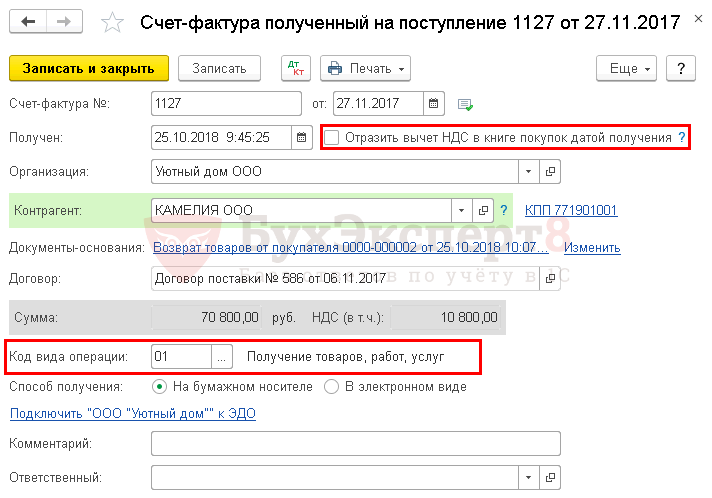

Регистрация «забытого» СФ на возврат от покупателя

Для того чтобы зарегистрировать счет-фактуру на возврат от покупателя, необходимо указать ее номер и дату внизу формы документа Возврат товаров от покупателя .

Документ Счет-фактура полученный автоматически заполняется данными документа Поступление (акт, накладная) .

- Код вида операции — 01 «Получение товаров, работ, услуг».

В документе необходимо снять флажок Отразить вычет НДС в книге покупок датой получения . Вычет НДС по забытому возврату оформляется через документ Формирование записей книги покупок , т. к. должен попасть в дополнительный лист книги покупок.

Вычет НДС по забытому возврату от покупателя

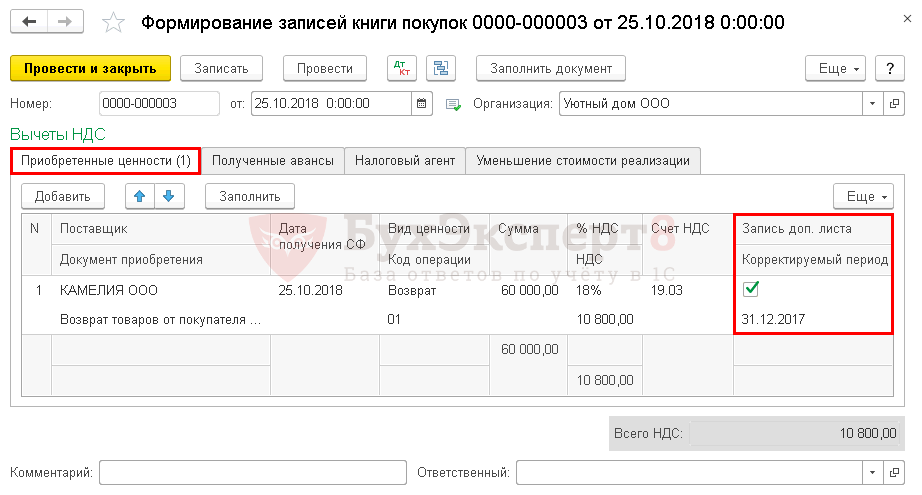

Принятие НДС к вычету по возврату от покупателя в прошлых периодах оформляется документом Формирование записей книги покупок в разделе Операции — Закрытие периода — Регламентные операции НДС . Для автоматического заполнения вкладки Приобретенные ценности необходимо воспользоваться кнопкой Заполнить .

Чтобы забытый счет-фактура попал в дополнительный лист Книги покупок, на вкладке Приобретенные ценности вручную укажите:

- флажок Запись доп. листа ;

- Корректируемый период — последний день корректируемого периода.

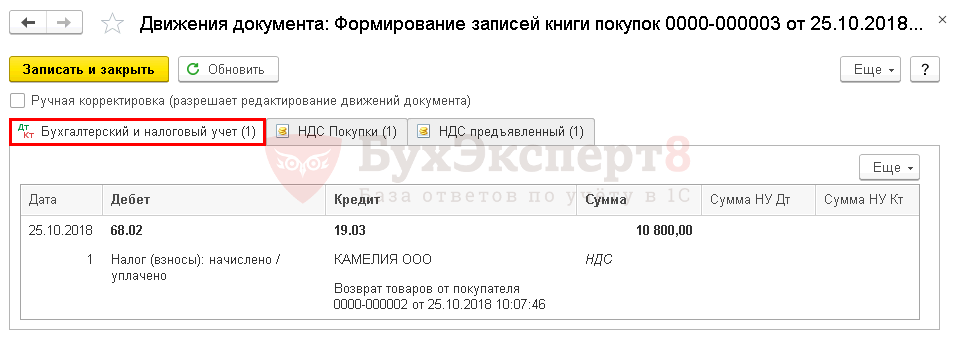

Проводки по документу

Документ формирует проводки:

- Дт 68.02 Кт 19.01 — принятие НДС к вычету по возврату товаров от покупателя.

Отчет Книга покупок можно сформировать из раздела Отчеты – НДС – Книга покупок . PDF

Представление уточненной Декларации по НДС за IV кв. в ИФНС

При исправлении ошибки (забытый счет-фактура) по НДС необходимо представить уточненную декларацию за период возникновения ошибки.

В ее титульном листе проставьте:

- Номер корректировки — 1: номер уточненной декларации по порядку.

- Налоговый (отчетный) период (код) – 24«IV квартал»: числовой код периода, за который представляется уточненная декларация.

В Разделе 3 стр. 120 «Сумма НДС, подлежащая вычету»: PDF

- сумма НДС, принятая к вычету.

В Разделе 8 Приложение 1«Сведения из доп. листов книги покупок»:

- с плюсом — забытый счет-фактура, код вида операции «01».

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Как отразить опоздавшие документы на возврат товара: существенная ошибка.

- Возврат товара поставщику: проводки в 1С 8.3, как оформитьЕсли товар не соответствует условиям договора или оказался некачественным, то.

- НДС: возврат товара покупателем-физическим лицом (актуально до 01.01.2019)У вас нет доступа на просмотр Чтобы получить доступ:Оформите коммерческую.

- Возврат маркированного товара от покупателя.

Карточка публикации

| Разделы: | |

|---|---|

| Рубрика: | Возврат у поставщика / Декларация по налогу на прибыль / Доп. материалы к семинарам 1С Бухгалтерия |

| Объекты / Виды начислений: | |

| Последнее изменение: | 22.09.2020 |

ID задана и содержит ID поста $termini = get_the_terms( $post->ID, ‘post_tag’ ); // так как функция вернула массив, то логично будет прокрутить его через foreach() foreach( $termini as $termin )< echo '' . $termin->name . »; > /* * Также вы можете использовать: * $termin->ID — понятное дело, ID элемента * $termin->slug — ярлык элемента * $termin->term_group — значение term group * $termin->term_taxonomy_id — ID самой таксономии * $termin->taxonomy — название таксономии * $termin->description — описание элемента * $termin->parent — ID родительского элемента * $termin->count — количество содержащихся в нем постов */ —>

(2 оценок, среднее: 5,00 из 5)

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме «Задать вопрос» возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку «Задать вопрос», я соглашаюсь с

регламентом БухЭксперт8.ру >>

6-НДФЛ в 1С за 2021 год

Самый сок по 6-НДФЛ в 1С. На примерах и с ответами на ваши вопросы.

Изменения в 2022 году, о которых нужно знать бухгалтеру

Переход на ФСБУ 6/2020 «Основные средства» в 1С по альтернативному алгоритму

Отчетность за 2021 в 1С

Пример учетной политики для организации, не имеющей право на упрощенные способы учета (ОСН) на 2022 год

Огромное СПАСИБО всей команде 1С , за своевременные консультации, разъяснения, инструкции… Невозможно представить работу без ВАС.

Источник