- Банк вернул комиссию: проводки

- Комиссия банка – проводки

- Комиссия банка в 1С 8.3: списание, возврат, проводки

- Списание комиссии

- Возврат комиссии

- Списание комиссии банка: проводки

- Виды банковских комиссий

- Списание комиссии банка: проводки

- Комиссия банка в 1С 8.3 Бухгалтерия

- Комиссия банка — проводки в 1С 8.3

- Проводки

- Возврат комиссии банка — проводки в 1С 8.3

- Возврат комиссии сразу после удержания

- Проводки

- Проводки

- Возврат комиссии после отражения в отчетности

- Проводки

- См. также:

- Похожие публикации

- Карточка публикации

- Все комментарии (2)

- Услуги банка: проводки

- Услуги банка: проводки без НДС

Банк вернул комиссию: проводки

За оказываемые услуги клиенту кредитной организации банк взимает с него определенную комиссию. Ее размер и условия уплаты оговариваются соглашением на банковское обслуживание (ст. 29 Закона о банках № 395-1 от 02.12.1990). Как правило, банк начисляет комиссионное вознаграждение за выполнение различных операций: исполнение платежей, ведение расчетных счетов, инкассация, сопровождение зарплатных проектов, дистанционное банковское обслуживание, снятие средств по чекам, пересчет наличных при пополнении счетов и т.п.

На каждый вид банковских услуг с клиентом заключается отдельный договор, где прописываются условия их предоставления и объем, а также основные критерии уплаты банку комиссионного вознаграждения – периодичность платежей, процент отчислений, необходимость авансовых перечислений и т.п. Разберемся в тонкостях учета комиссий банка, обратив особое внимание на операции по их возврату клиенту.

Комиссия банка – проводки

Невзирая на вид банковской комиссии, расходы на оплату услуг банка фиксируются в бухгалтерском учете в структуре прочих затрат компании на счете 91 «Прочие доходы и расходы» (п. 11 ПБУ 10/99). Если комиссия банка не облагается НДС, то бухгалтерские записи целесообразнее делать напрямую со счетов учета денежных средств проводкой Д/т 91/2 К/т 51.

Обычно банки сами списывают вознаграждение со счета клиента, бухгалтер же фиксирует операцию согласно полученной выписке на момент ее осуществления, попутно проверяя соответствие сумм комиссии заключенным договорам.

Списание денежных сумм для отражения комиссий банка, облагаемых НДС, производится по дебету счетов расчетов (76/5, 60). Выбор счета, на котором будут учитываться эти затраты следует закрепить в учетной политике. Проводки по учету операций с комиссией банка следующие:

Источник

Комиссия банка в 1С 8.3: списание, возврат, проводки

В этой статье мы рассмотрим, как отразить комиссию банка в 1С 8.3 Бухгалтерия.

Списание комиссии

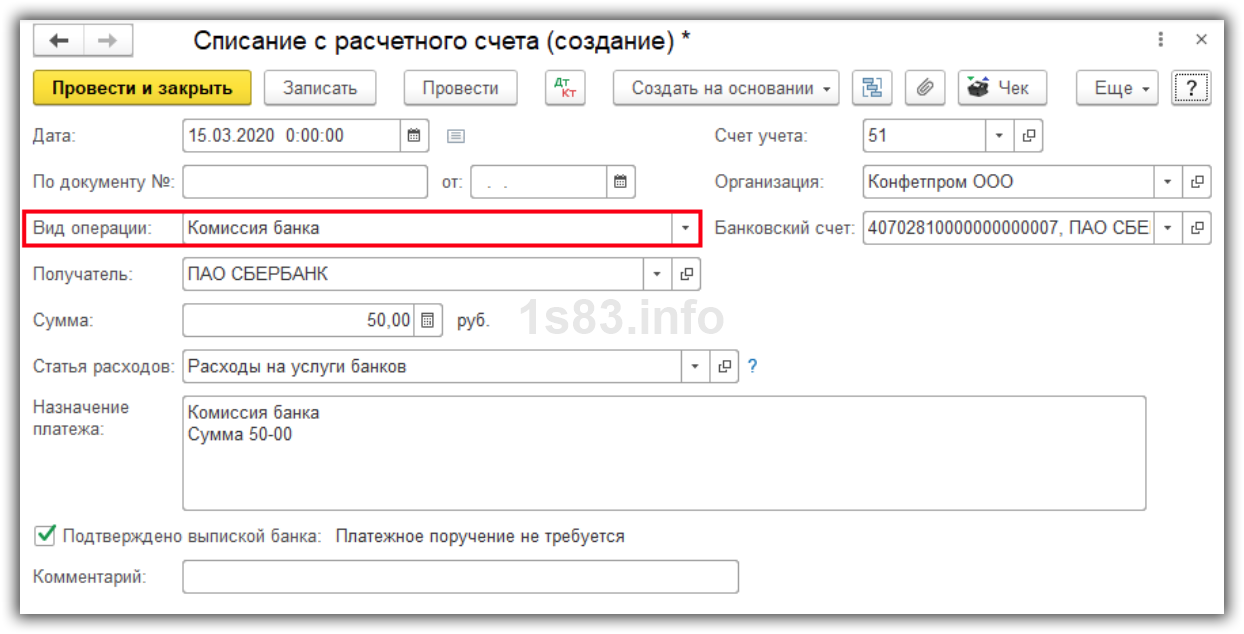

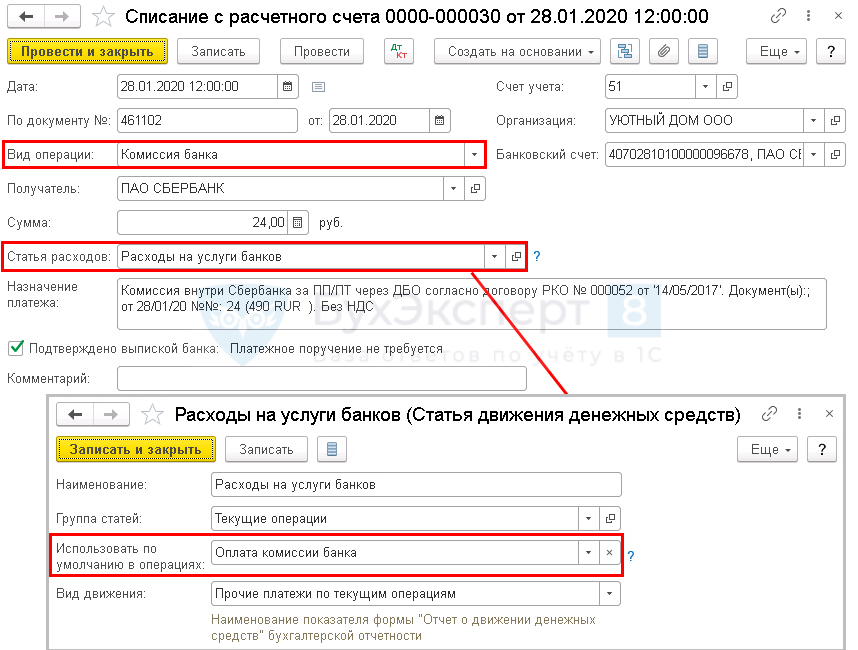

Создадим документ “Списание с расчетного счета” с операцией “Комиссия банка”. Документ доступен в меню “Банк и касса — Банк — Банковские выписки” по кнопке “Списание”.

- Указываем организацию и дату.

- Выбираем получателя — банк.

- Вводим сумму комиссии.

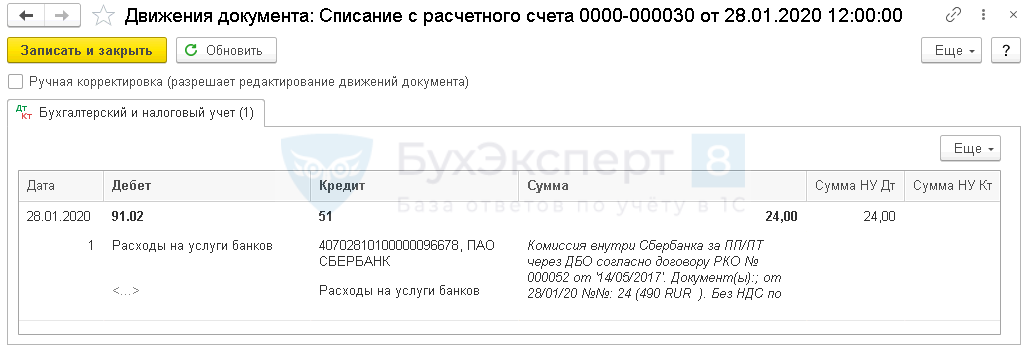

Сохраним документ и посмотрим проводки.

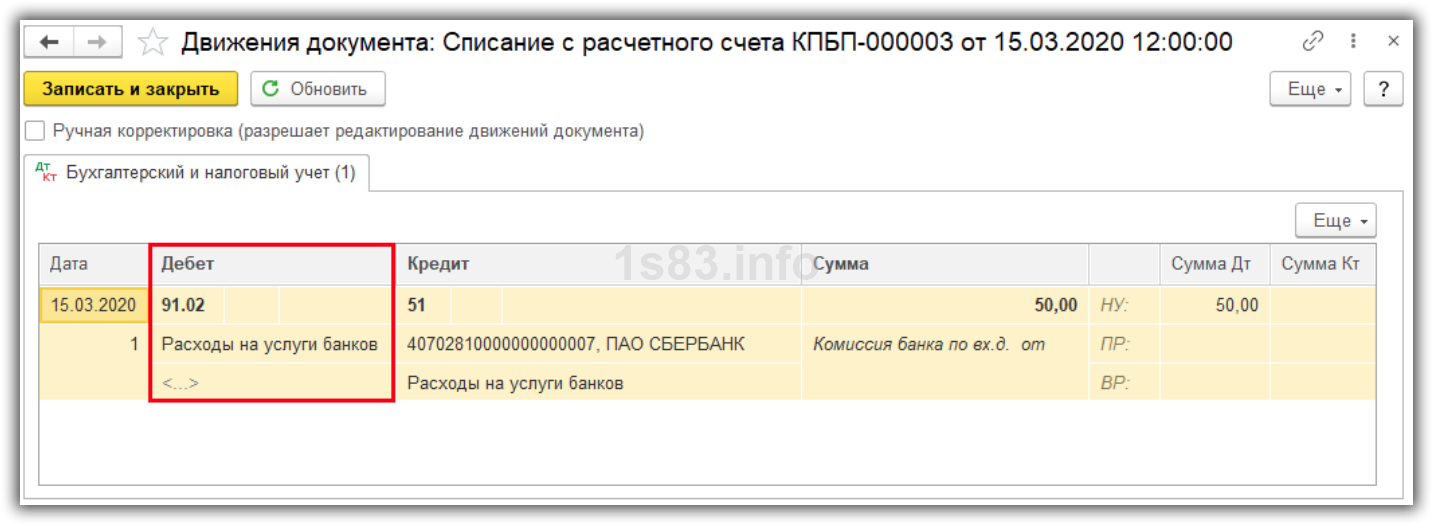

Расходы списываются на счет 91.02 “Прочие расходы”.

Отметим, что банковские выписки можно загрузить и автоматически из Клиент банка. В таком случае операция будет “Оплата поставщику”, так как из файла нельзя определить, что контрагент является именно банком. Поэтому при загрузке выписок меняем вручную вид операции.

Возврат комиссии

Бывают ситуации, когда комиссия начислена неправильно. В таком случае банк ее возвращает.

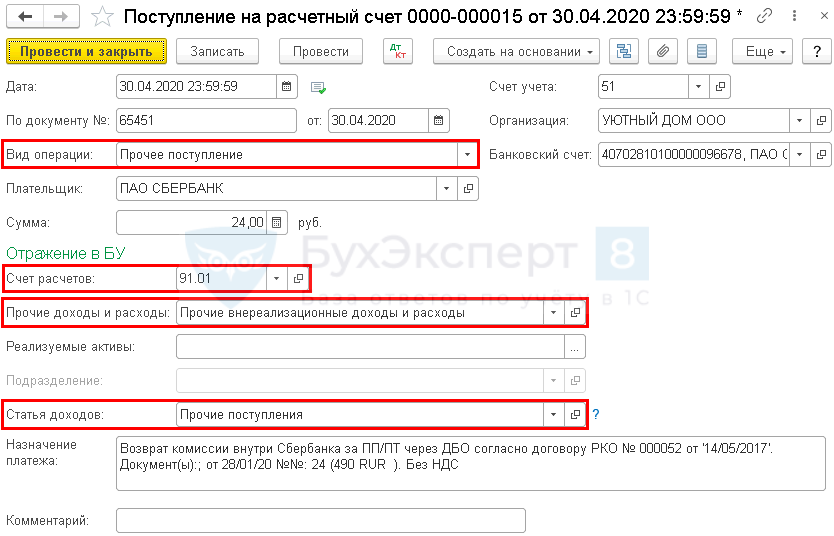

Пример 1: если мы не знали, что комиссия неверная и сдали отчетность.

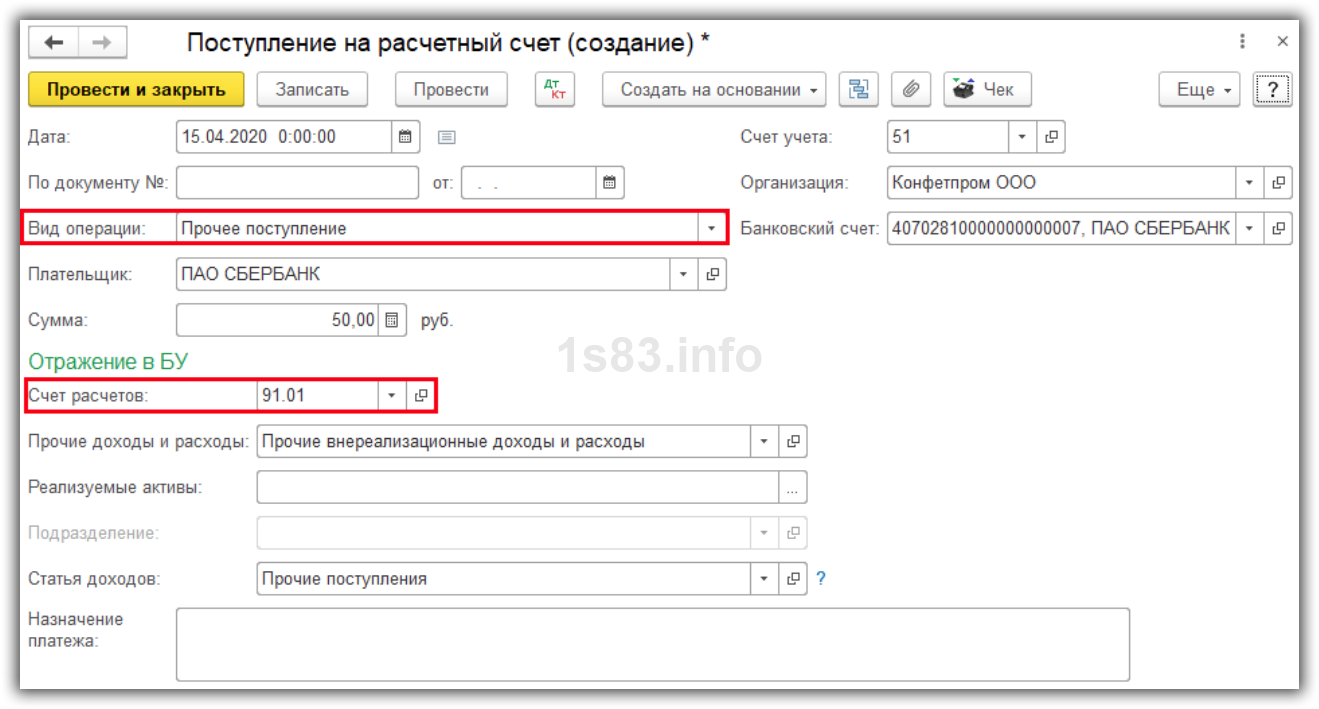

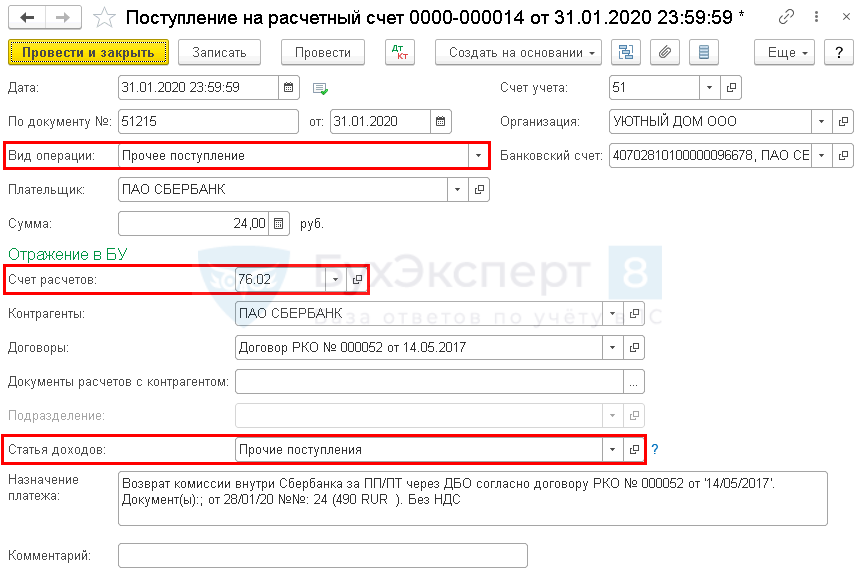

В таком случае создадим документ “Поступление на расчетный счет” с видом операции “Прочее поступление”.

Получите понятные самоучители по 1С бесплатно:

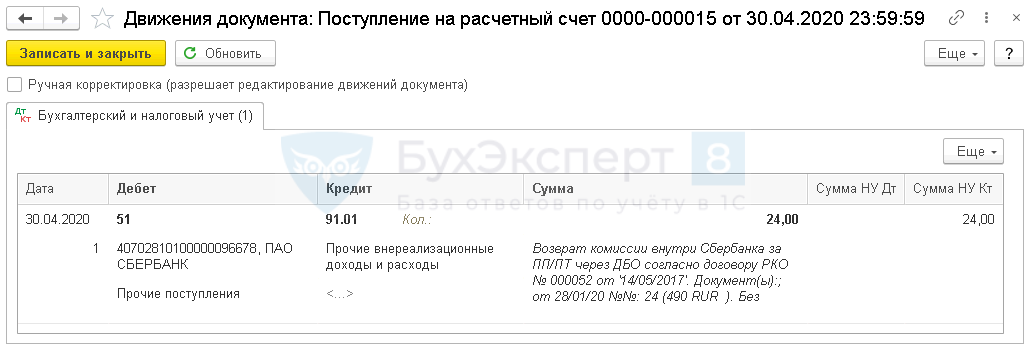

Возврат комиссии отражаем как доход на счете 91.01.

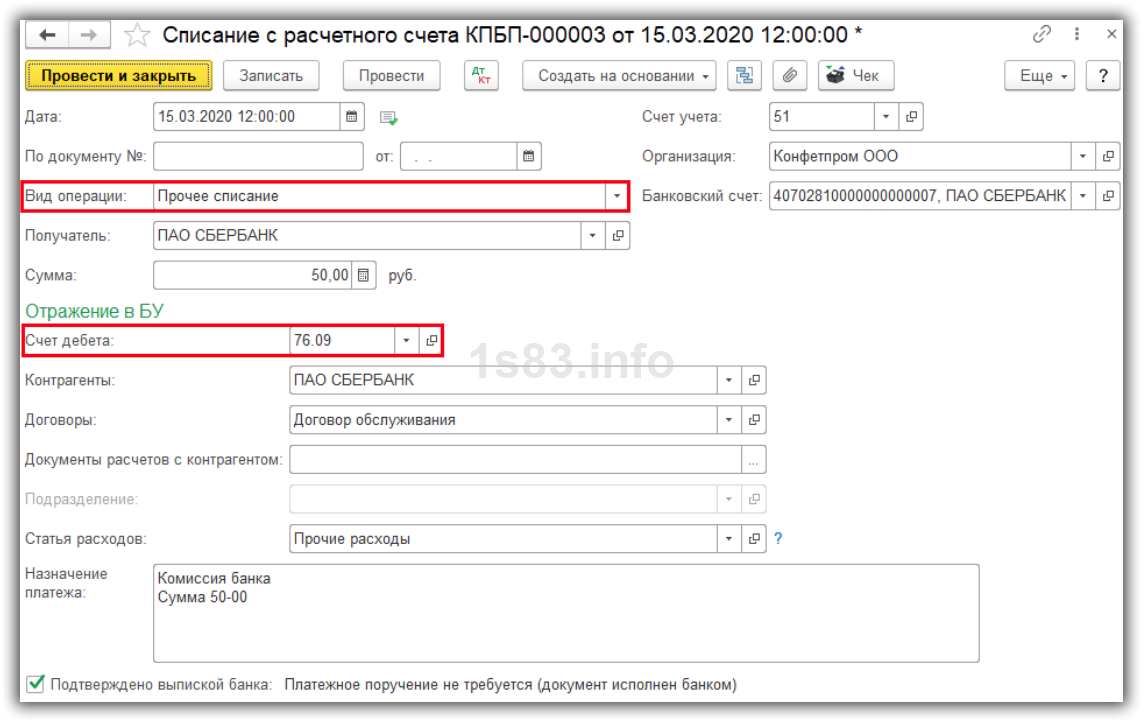

Пример 2: если комиссию удержали, но вернули ее до сдачи отчетности.

Просто отменить документ удержания комиссии мы не можем. Оставить документ тоже нельзя, так как сумму комиссии нельзя признать расходом.

Поэтому выполним следующие действия.

- В созданном документе “Списание с расчетного счета” меняем вид операции на “Прочее списание”. Вместо счета 91.02 указываем счет расчетов с контрагентом-банком. Например, 76.09 или 76.02.

- После этого создаем документ “Поступление на расчетный счет” с операцией “Прочее поступление” и возвращаем эти деньги.

Источник

Списание комиссии банка: проводки

При открытии банковского счета между кредитной организацией и клиентом заключается договор обслуживания, в котором оговариваются тарифы.

Договор предусматривает право банков изменять комиссию в одностороннем порядке, уведомив клиента о новых тарифах.

Виды банковских комиссий

Наиболее распространенными видами банковских вознаграждений являются:

- за расчетно-кассовое обслуживание (РКО);

- за проведение платежа;

- за систему дистанционного банковского обслуживания (ДБО или Банк-клиент);

- за выдачу наличных;

- эквайринговые комиссии.

Комиссия за РКО и ДБО устанавливается фиксированной суммой и в некоторых кредитных организациях взимается как абонентская плата даже при отсутствии операций по счету.

Вознаграждение за проведение платежей чаще всего устанавливается в фиксированной сумме за каждый платеж и только при переводе денег в другой банк.

За выдачу наличных и за эквайринг — устанавливается как процент от суммы денежных средств.

Все вышеперечисленные услуги кредитных организаций не облагаются НДС. Но, помимо этого, банки предоставляют услуги, облагаемые НДС: инкассация, сопровождение кредитной линии, предоставление депозитарных ячеек или СМС-информирование.

Бухгалтерские проводки по банковским комиссиям с НДС и без НДС целесообразно учитывать на разных счетах учета.

Списание комиссии банка: проводки

Банковские комиссии без НДС в бухгалтерском учете отражают на счете 91.2 — прочие расходы в момент списания. Как правило, банки самостоятельно списывают причитающиеся ему вознаграждения со счета клиента, а бухгалтеру остается проверить соответствие списанных денежных средств фактическим операциям и действующим тарифам.

Проводки по учету вознаграждений без НДС оформляются проводкой Д 91.02 К 51 на основании выписки, дата списания соответствует дате выписки.

Источник

Комиссия банка в 1С 8.3 Бухгалтерия

Организации часто сталкиваются с услугами банка, поэтому возникает вопрос: «Как отражается комиссия банка в 1С 8.3 Бухгалтерия?». В данной статье рассмотрим, как в 1С отразить самую популярную банковскую услугу — безакцептное списание комиссии банка с расчетного счета и ее возврат.

Комиссия банка — проводки в 1С 8.3

В БУ комиссия банка отражается на счете 91.02 «Прочие расходы» (п. 11 ПБУ 10/99).

Отразите списание банковской комиссии документом Списание с расчетного счета в разделе Банк и касса – Банковские выписки .

Укажите Вид операции — Комиссия банка.

Статью расходов Расходы на услуги банков программа 1С установит автоматически, если в настройках статьи указано:

Получите понятные самоучители 2021 по 1С бесплатно:

- Использовать по молчанию в операциях — Оплата комиссии банка.

Проводки

При выборе вида операции Комиссия банка проводка с 91 счетом формируется автоматически.

Возврат комиссии банка — проводки в 1С 8.3

Бывает, что банк возвращает удержанную комиссию по различным причинам: неверный тариф, излишнее удержание и т. п.

Отражение этой операции зависит от момента возврата:

- сразу после удержания;

- после отражения списания комиссии в отчетности.

Возврат комиссии сразу после удержания

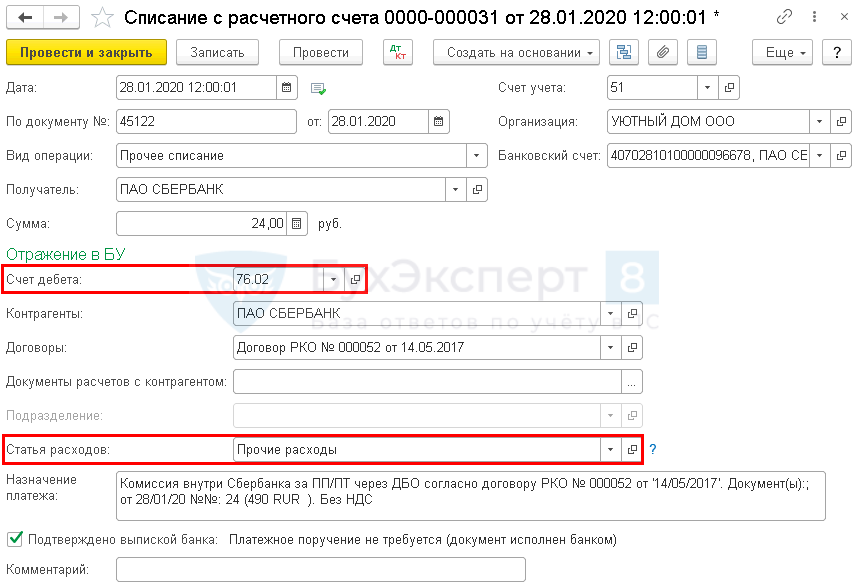

Если списание и возврат отражены в одном периоде, вернитесь в документ списания комиссии и исправьте на:

- Вид операции — Прочее списание;

- Счет дебета — 76.02 «Расчеты по претензиям».

Статью расходов выберите с видом движения Прочие платежи по текущим операциям.

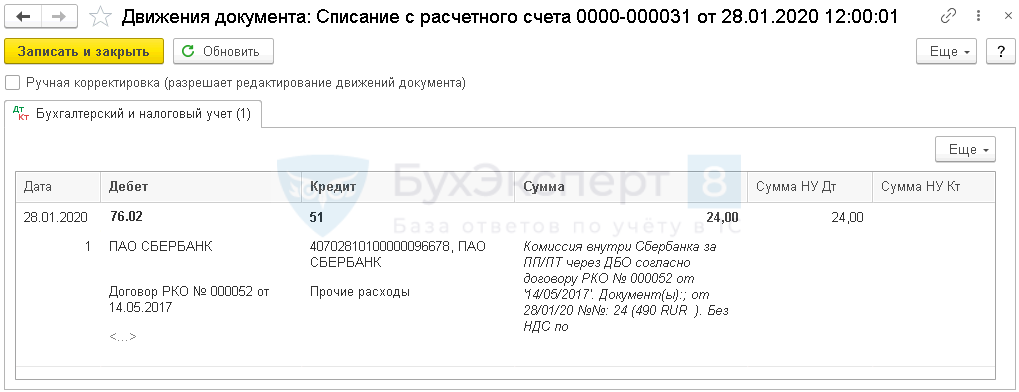

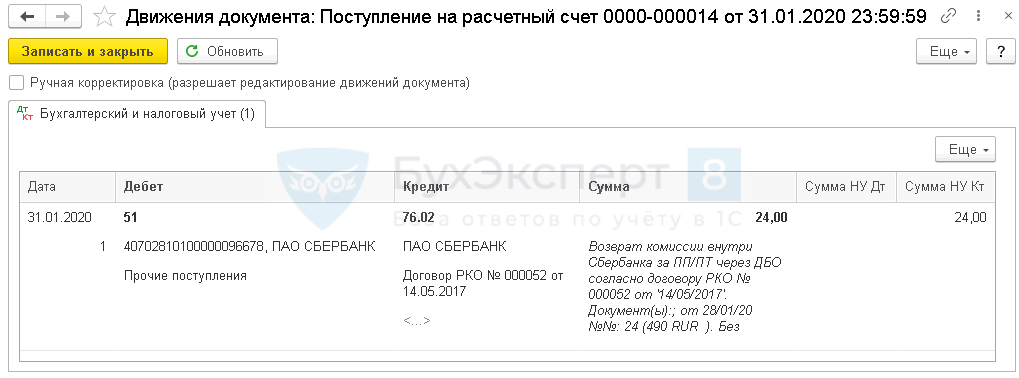

Проводки

Возврат комиссии отразите документом Поступление на расчетный счет ( Банк и касса – Банковские выписки ).

Проводки

Возврат комиссии после отражения в отчетности

Поскольку на момент удержания не было известно, что комиссия удержана неправомерно, то ее признание в расходах не считается ошибкой, а в периоде возврата отражается доход в БУ (п. 2 ПБУ 22/2010) и НУ (Письма Минфина РФ от 13.08.2012 N 03-03-06/1/408, от 30.01.2012 N 03-03-06/1/40).

Если комиссия уже учтена в расходах, и период закрыт, отразите возврат документом Поступление на расчетный счет ( Банк и касса – Банковские выписки ).

Проводки

Если организация придерживается осторожной позиции и считает, что в данном случае нет оснований для отражения:

- расхода по удержанию комиссии (п. 1 ст. 252 НК РФ);

- дохода от возврата комиссии (п. 1 ст. 41 НК РФ),

- сторнируйте расход по отражению списания комиссии в НУ;

- доход от возврата комиссии не отражайте в НУ (укажите статью справочника Прочие доходы и расходы со снятым флажком Отражать в налоговом учете);

- подайте уточненную декларацию, т. к. налог занижен (п. 1 ст. 81 НК РФ).

Ознакомиться подробнее со способами корректировки декларации по налогу на прибыль в 1С 8.3:

Мы рассмотрели, как отразить операции по удержанию и возврату комиссии банка в 1С 8.3 Бухгалтерия.

Проверьте себя! Пройдите тест на эту тему по ссылке >>

См. также:

Если Вы являетесь подписчиком системы «БухЭксперт8: Рубрикатор 1С Бухгалтерия», тогда читайте дополнительный материал по теме:

Если Вы еще не подписаны:

После оформления подписки вам станут доступны все материалы по 1С:Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Банковская комиссия, взимаемая за расчетно-кассовое обслуживаниеЗа оказание клиенту услуг банк взимает комиссионное вознаграждение в размере.

- Тест № 37. Банковская комиссия, взимаемая за расчетно-кассовое обслуживание.

- Проверка номера счета и соответствия БИК банка в заявлении сотрудника на выплату пособия (ЗУП 3.1.14.433/3.1.17.94)При проведении Заявления сотрудника на выплату пособий (Отчетность, справки –.

- Как на УСН учесть возврат комиссии банка в виде «антиковидной» помощи?У вас нет доступа на просмотр Чтобы получить доступ:Оформите коммерческую.

Карточка публикации

| Разделы: | Законодательство (ЗУП), Зарплата (ЗУП), Кадры (ЗУП), Настройки (ЗУП) |

|---|---|

| Рубрика: | 1С Бухгалтерия 8.3 |

| Объекты / Виды начислений: | |

| Последнее изменение: | 19.11.2020 |

ID задана и содержит ID поста $termini = get_the_terms( $post->ID, ‘post_tag’ ); // так как функция вернула массив, то логично будет прокрутить его через foreach() foreach( $termini as $termin )< echo '' . $termin->name . »; > /* * Также вы можете использовать: * $termin->ID — понятное дело, ID элемента * $termin->slug — ярлык элемента * $termin->term_group — значение term group * $termin->term_taxonomy_id — ID самой таксономии * $termin->taxonomy — название таксономии * $termin->description — описание элемента * $termin->parent — ID родительского элемента * $termin->count — количество содержащихся в нем постов */ —>

(3 оценок, среднее: 5,00 из 5)

Все комментарии (2)

Большое спасибо за статью. Очень помогла исправить ошибку.

Отлично, что материал пригодился. И спасибо за обратную связь!

Источник

Услуги банка: проводки

В целях привлечения клиентов финансовые учреждения постоянно расширяют ассортимент обслуживания, предлагая не только финансовое посредничество, но и программные продукты в виде личных кабинетов с набором учетных функций и отчетных форм.

К наиболее востребованным услугам кредитных организаций относятся:

- расчетно-кассовое обслуживание рублевых и валютных счетов;

- удаленное управление расчетными операциями через банк-клиент;

- валютный контроль;

- прием и выдача наличных денежных средств;

- инкассация наличной выручки;

- смс-уведомления о платежных операциях;

- эквайринговые операции по приему платежей картами;

- выпуск и обслуживание платежных карт;

- факторинговые операции;

- предоставление банковских гарантий.

В бухгалтерском учете расходы, связанные с обслуживанием в кредитных организациях, относятся к прочим расходам (п. 11, абзац 6 ПБУ 4/99 «Расходы организации») и отражаются на счет 91.02 «Прочие расходы и доходы».

С точки зрения бухгалтерских проводок, перечень наиболее распространенных сервисов банка можно разделить на два типа операций: не облагаемые НДС и облагаемые НДС.

Рассмотрим бухгалтерские проводки по каждому типу операций.

Услуги банка: проводки без НДС

Не подлежат налогообложению операции по открытию и обслуживанию текущего счета, по кассовым операциям (за исключением инкассации), проведению платежей, выдаче банковской гарантии, обслуживанию банк-клиента и другие, перечисленные в п. 3 статьи 149 НК РФ .

Услуги кредитных организаций без НДС следует отражать в корреспонденции с денежным счетом:

Источник