- Как оформить и учесть возврат товара поставщику

- Законодательная база

- Порядок возврата товара при различных основаниях

- Возврат некачественной продукции

- Оформление возврата некачественного товара

- Возврат качественной продукции

- Оформление возврата продукции, которую не удалось реализовать

- Отражение в бухучете

- Пример использования проводок

- Вопросы налога на добавленную стоимость при возврате товара

- Бухгалтерские проводки при возврате товара поставщику

- Некомплект, брак, ассортимент: разбираемся с причинами возврата

- Бракованный товар вернулся от покупателя: проводки у покупателя и продавца

- Оформление операций по возвратам поставщику в ПП «1С:Бухгалтерия 8» редакция 2.0

- 1.Товар куплен – оплачен поставщику– возвращен поставщику. (Расчеты по претензиямведем на счете 76.02)

- 2.Товар куплен – не оплачен поставщику– возвращен поставщику. (Расчеты по претензиямведем на счете 76.02)

- 3.Товар куплен – оплачен поставщику – возвращен поставщику. (Расчеты по претензиям ведем на счете 60.02)

- 4.Товар куплен – не оплачен поставщику – возвращен поставщику. (Расчеты по претензиям ведем на счете 60.02)

Как оформить и учесть возврат товара поставщику

Как работаем и отдыхаем в 2022 году ?

Физические и юридические лица наделены правом вернуть продавцу приобретенный ранее товар, если на то есть основания. Возврат продукции важно правильно оформить и отразить в бухучете. Отношения между поставщиком и покупателем регулируются ГК РФ.

Законодательная база

Покупатель имеет право вернуть продукцию поставщику даже в том случае, если на ней нет брака и повреждений. Данное правило установлено статьей 421 ГК РФ. Существуют следующие основания для возврата:

- Отсутствуют все необходимые документы.

- Обнаружен дефект.

- Срок годности продукции истек.

- Поставщик прислал продукцию в меньшем, чем было обговорено, объеме, или был поставлен не тот товар (согласно статьям 466 и 468 ГК РФ).

- Неудовлетворительное качество продукции (статья 475 ГК РФ).

- Нет тары, если она должна быть (статья 482 ГК РФ).

При приемке товара покупатель должен тщательно осмотреть его. Если были обнаружены недочеты, оформляется возврат.

Порядок возврата товара при различных основаниях

Все случаи возврата товаров поставщику можно рассматривать как одну из трех частностей.

- Ненадлежащее качество, брак, несоответствие по ассортименту, комплекту или таре обнаружены при приемке – тогда возврат оформляется без передачи товара покупателю , он сразу же возвращается поставщику, так как приемки не происходит.

- Несмотря на обнаруженные недостатки, приемщик вынужден принять товар, зная, что придется оформлять возврат позднее. При этом продукция принимается покупателем на ответственное хранение.

- Плановые возвраты непроданной в срок продукции – так называемая обратная реализация.

Основания возврата принципиальны при оформлении операции. От них зависят используемые бухгалтерские проводки. Ключевой момент – успело ли право собственности перейти от поставщика к покупателю, или же еще нет.

Возврат некачественной продукции

Если покупатель обнаружил низкое качество товаров, он может выбрать один из нескольких путей:

- Возврат продукции с возвратом уплаченных средств.

- Возврат некачественных товаров для обмена их на качественные.

Процедура регулируется статьями 518 и 475 ГК РФ. Она отличается рядом нюансов:

- Если на продукции обнаружены несущественные недочеты, которые можно быстро исправить, для покупателя возможен только один вариант – возврат товара с целью устранения недостатков.

- Если дефект выявлен не на всей продукции, а лишь на части комплекта, заменяется только эта часть.

- Если товар приобретается ЮЛ с целью перепродажи (к примеру, продукция закупается розничным магазином), действовать будут только положения ГК РФ, а не Закон о защите прав потребителей. Порядок возврата, актуальный для розничных покупателей, в данном случае не применяется.

Возврат может быть осуществлен в течение срока гарантии или годности. Однако существуют исключения. Вернуть продукцию можно в течение 2 лет при следующих обстоятельствах:

- Покупатель может доказать, что деформация возникла до получения им товара (согласно статьям 471 и 477 ГК РФ).

- Если продукция не предполагает срока годности или срока гарантии.

Доказать наличие деформаций можно при помощи фото, видео и свидетельских показаний.

Оформление возврата некачественного товара

Если покупатель обнаружил какие-либо недочеты, он должен незамедлительно сообщить об этом поставщику. Данный порядок оговорен в статье 483 ГК РФ. Если никакого уведомления продавцу направлено не было, то он имеет право отказать в возврате.

ВАЖНО! Покупатель, согласно статье 514 ГК РФ, должен принять некачественную продукцию на ответственное хранение до ее фактического возврата. До этого момента именно он отвечает за сохранность товара.

Если поставщик согласен с предъявленными ему претензиями, составляются следующие документы:

- Акт об обнаруженных дефектах (может составляться по форме ТОРГ-2), в котором излагаются существующие претензии.

- Возвратная накладная на товар (может оформляться по форме ТОРГ-12).

Если дефекты незначительные, продукция возвращается для их устранения. Имеет смысл составить документ, в котором будет прописан срок исправления всех обнаруженных дефектов.

Если поставщик обязуется устранить дефекты в самое минимальное время, можно не оформлять возвратную накладную. Правило оговорено статьей 518 ГК РФ.

Поставщик может также отрицать низкое качество продукции. В этом случае необходимо доказать наличие дефектов при помощи следующих документов:

- Претензии.

- Уведомления поставщика о дате проведения экспертизы.

- Протокола о подготовке к экспертизе.

- Экспертного заключения.

ВНИМАНИЕ! Акт об обнаруженных дефектах, составленный в одностороннем порядке, не является доказательством низкого качества продукции. Но существует и исключение: в договоре между сторонами указано применение инструкции «О порядке приемки товара» от 25 апреля 1966 года.

Возврат качественной продукции

Покупатель имеет право вернуть поставщику качественный товар при наличии следующих оснований:

- Правами на продукцию наделены другие лица (статья 460 ГК РФ).

- Поставщик своевременно не передал сопроводительную документацию и комплектующие к товару (статья 464 ГК РФ).

- Было получено меньшее количество продукции, чем оговорено (статья 466 ГК РФ).

- Не соблюдался ассортимент продукции (статья 468 ГК РФ).

- Отсутствует полная комплектация (статья 480 ГК РФ).

- Упаковка не соответствует требованиям к ней, установленным законодательством или договором (статья 482 ГК РФ).

Перечень можно дополнить самостоятельно. К примеру, поставщик обязуется в определенный срок передать сопроводительные документы. Если он этого не сделает, покупатель вправе оформлять возврат. Дополнения обязательно фиксируются в договоре между сторонами. Если участники сделки предварительно договорились, продукция может быть возвращена даже без серьезных оснований. К примеру, возврат оформляется в случае, если покупатель не реализует продукцию в оговоренные сроки.

Оформление возврата продукции, которую не удалось реализовать

Как уже упоминалось ранее, в договоре можно предусмотреть возможность возврата товара, который не удалось сбыть в заданные сроки. С точки зрения налоговой операция обладает признаками обратной реализации. То есть поставщик становится покупателем, а покупатель – поставщиком. Для оформления процедуры нужны следующие документы:

ВАЖНО! Крупные торговые сети не имеют право возвращать товар в случае, если его не удалось реализовать. Исключение – продажа хлебобулочных изделий.

К СВЕДЕНИЮ! Подобную сделку сложно провести при реализации алкогольной продукции, так как продажа алкоголя предполагает наличие отдельных лицензий.

Отражение в бухучете

В бухучете фиксируются три операции:

- Регистрация накладной на поступление товара.

- Списание товара с кредита.

- Фиксирование выписки о поступлении денег от поставщика (при этом используется проводка ДТ51 КТ76).

Данный порядок актуален при обнаружении недочетов до учета продукции. В этом случае нужно составить акт. Продукция будет возвращена поставщику.

Если недочет выявлен после оприходования, требуется выставить поставщику акт несоответствия. В дальнейшем все операции отражаются на субсчете 76.6 «Расчеты по претензиям».

Пример использования проводок

Компания купила гвозди на сумму 25 000 рублей. До момента получения партии был осуществлен перевод поставщику в размере 50%. После оприходования обнаружен дефект – гвозди недостаточно ровные. При возврате покупатель использует следующие проводки:

- ДТ60 КТ51. Пояснение: предоплата. Сумма: 12 500 рублей.

- ДТ68 КТ76. Пояснение: отражение НДС. Сумма: 1 906 рублей.

- ДТ41 КТ60. Пояснение: принятие продукции к учету. Сумма: 25 000 рублей.

- ДТ19 КТ60. Учет НДС на сумму 3 813 рублей.

- ДТ60 КТ60. Зачтен аванс.

- ДТ68 КТ19. Регистрация фактуры на сумму 3 813 рублей.

- ДТ76 КТ68. Восстановление НДС.

- ДТ76 КТ41. Возврат продукции поставщику.

- ДТ76 КТ68. Учет НДС на сумму 3 813 рублей.

- ДТ51 КТ76. Возврат средств поставщиком.

Поставщиком используются другие проводки.

Вопросы налога на добавленную стоимость при возврате товара

Налогообложение нельзя сбрасывать со счетов при отгрузке или возврате товара. Если и поставщик, и покупатель находятся на общей системе налогообложения, это наиболее простой вариант. В этом случае все поставки заносятся в книгу продаж, потом на них начисляется НДС. Когда товар реализуется, его стоимость включается в прямые затраты.

Но если один из участников сделки находится на специальной системе налогообложения, этот вопрос несколько осложняется, поскольку для спецсистем:

- величина НДС включается в стоимость товара при его оприходовании;

- себестоимость товара включает в себя НДС, за счет чего меняется цена отгрузки;

- счет-фактуру не выписывают (НДС не начисляют).

Если поставщик находится на ОСНО, а покупатель – на «упрощенке», то при его возврате стоимость прихода будет больше, чем в накладной поставки – на величину НДС.

Источник

Бухгалтерские проводки при возврате товара поставщику

ВНИМАНИЕ! В данной статье рассмотрен порядок налогообложения возврата до 01.01.2019. О действующих правилах уплаты НДС при возврате товаров читайте в этой статье.

Некомплект, брак, ассортимент: разбираемся с причинами возврата

Причины, по которым товар может от покупателя возвратиться к поставщику, перечисляются в договоре или предусмотрены законом.

Как учитывать требования законов в различных хозяйственных ситуациях, помогут разобраться материалы нашего сайта:

Возможные основания для возврата товара перечислены на рисунке ниже:

В следующих разделах расскажем, как влияет на порядок бухгалтерского учета вид возвращенного товара (качественный он или бракованный), а также факт отражения в учете покупателя подлежащего возврату товара.

Бракованный товар вернулся от покупателя: проводки у покупателя и продавца

Товар будет считаться бракованным, если в нем имеются недостатки (устранимые или неустранимые) по одному или нескольким показателям. Для бухучета не имеет значения, сколько характеристик товара не соответствуют требованиям качества. Но играет существенную роль момент обнаружения брака: до того как товар принят на учет или после этого. Посмотрим на примере, как отразить в бухучете продавца и покупателя возврат некачественного товара.

Мелкорозничная сеть «Ткани оптима» закупает у фабрики ООО «Большевичка» разнообразную ткань: от обычного ситца до суперсовременных портьерных материалов (органзы, блэкаута, флока и др.). Приемка тканей происходит по каждой партии полотна по всем характеристикам.

При приемке очередной партии тканей были выявлены рулоны с непрокрашенным рисунком и нарушенной структурой. Принимать такой товар не стали. Пока поставщик не забрал бракованную ткань, ООО «Ткани оптима» учитывало ее стоимость на забалансовом счете 002 «ТМЦ, принятые на ответственное хранение», так как по закону обязано обеспечить сохранность товара (п. 1 ст. 514 ГК РФ).

После того как поставщик забрал бракованную партию, в своем учете покупатель сделал проводку:

У продавца цепочка проводок при возврате от покупателя товара будет отражать исправление (сторнирование) записей, произведенных при отгрузке:

Если покупатель не обнаружил брак во время приемки, он отражает в учете поступление товара по обычной схеме:

Источник

Оформление операций по возвратам поставщику в ПП «1С:Бухгалтерия 8» редакция 2.0

Рассмотрим ситуацию с возвратами. Данные операции всегда вызывают множество вопросов. Возвратом является передача товара от покупателя к продавцу в случае выявления фактов ненадлежащего исполнения продавцом своих обязанностей по договору купли-продажи, перечисленных в Гражданском кодексе РФ.

Это следующие случаи:

- согласование заказа нарушена обязанность продавца передать товар свободным от прав третьих лиц (ст. 460 ГК РФ);

- нарушена обязанность продавца передать принадлежности или документы, относящиеся к товару, в установленный договором срок (ст. 464 ГК РФ);

- нарушены условия о количестве товара ( ст. 466 ГК РФ);

- нарушены условия об ассортименте товаров (пункты 1 и 2 ст. 468 ГК РФ);

- передан товар ненадлежащего качества (п. 2 ст. 475 ГК РФ);

- нарушена комплектация товара (п. 2 ст. 480 ГК РФ);

- нарушены условия о таре и/или упаковке товара (ст. 482 ГК РФ).

Если же покупатель при возврате не предъявляет продавцу претензий (по качеству, годности и т.д.), согласно вышеназванных нарушений, то данный возврат нужносчитать обычной реализацией. И в этом случае покупателюнеобходимо оформить накладную на отгрузку полученных от него товаров по форме ТОРГ-12.

В данной статье остановимся на возвратах поставщику и отражении различных вариантов в программе «1С: Бухгалтерия 8» редакция 2.0.

При принятии к учету товаров покупатель регистрирует счет-фактуру в книге покупок и НДС полностью принимается к вычету (п. 1 ст. 172 НК РФ), а при возврате товаров — он выставляет поставщику счет-фактуру на возврат, который регистрируется в книге продаж.

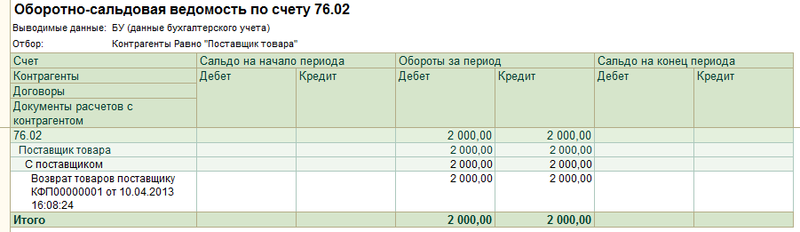

В бухгалтерском учете покупателя возврат товаров оформляется проводками по дебету счета 76.02 «Расчеты по претензиям» и кредиту счетов 41.01 «Товары на складах».

Иногда в силу большого товарооборота неудобно расчеты по возвратам выделять на отдельный счет учета 76.02, поскольку постоянно будет необходимо производить взаимозачеты с 60 счетом. Поэтому в данной статье будет рассказано, каким образом можно отражать возвраты через 60 счет.

Возвраты возникают в разных ситуациях: до или после оплаты за полученный товар. Поэтому рассмотрим различные варианты.

В нашем случае будем считать, что все купленные у поставщика товары были приняты к учету на 41 счет на баланс предприятия.

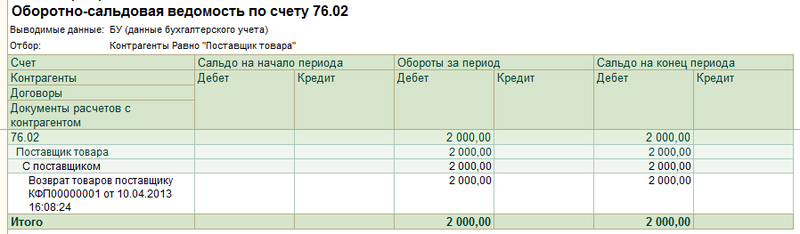

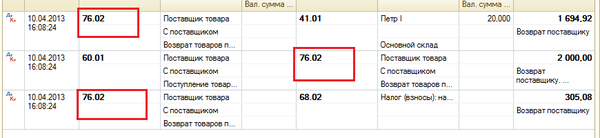

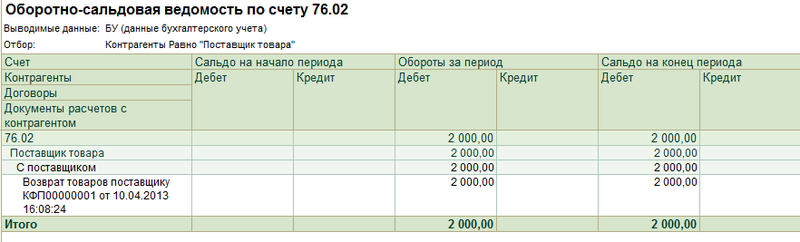

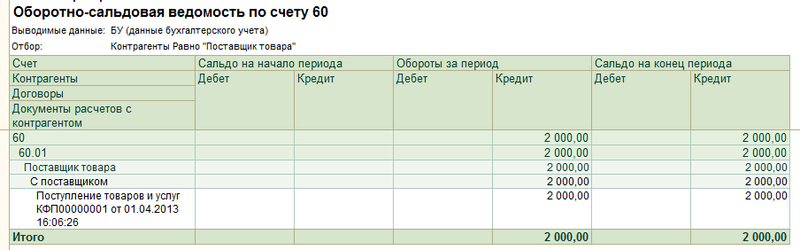

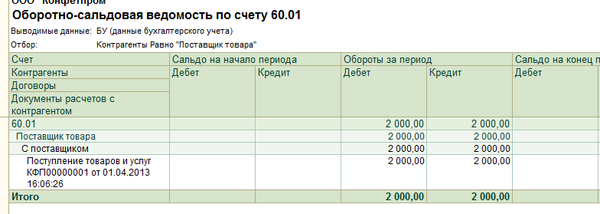

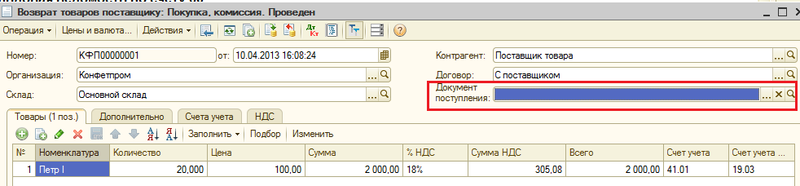

1.Товар куплен – оплачен поставщику– возвращен поставщику. (Расчеты по претензиямведем на счете 76.02)

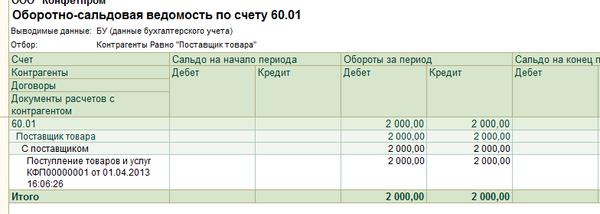

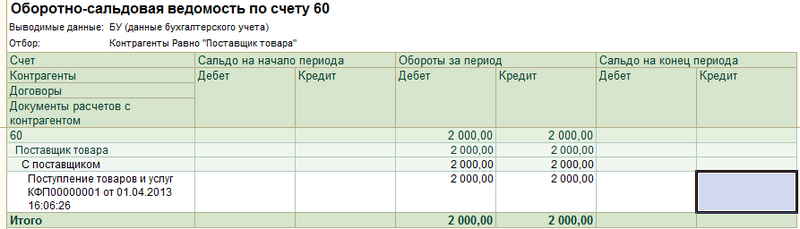

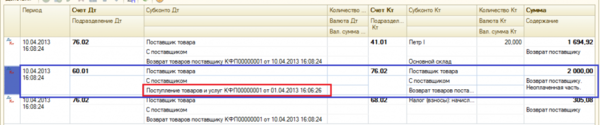

Принятие к учету товаров отразим в программе с помощью типового документа «Поступление товаров и услуг». Товар поступает с НДС. (Отразим поступление счет-фактуры). Возникает кредиторская задолженность по счету 60.01 на сумму 2 000 рублей.

Оплату кредиторской задолженности отразим с помощью документа «Списание с расчетного счета».

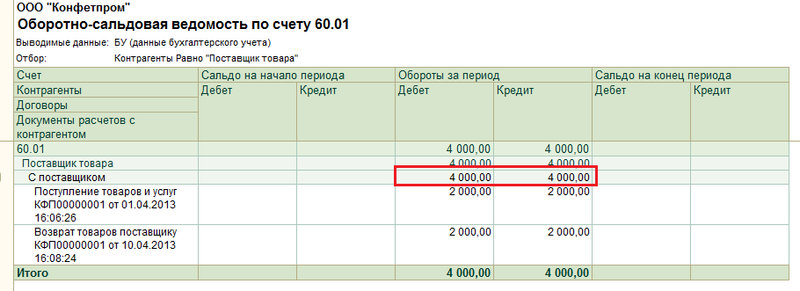

Таким образом, кредиторская задолженность по счету 60.01 полностью погашена. Это видно в отчете «Оборотно-сальдовая ведомость по счету»

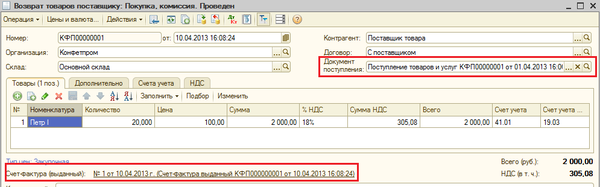

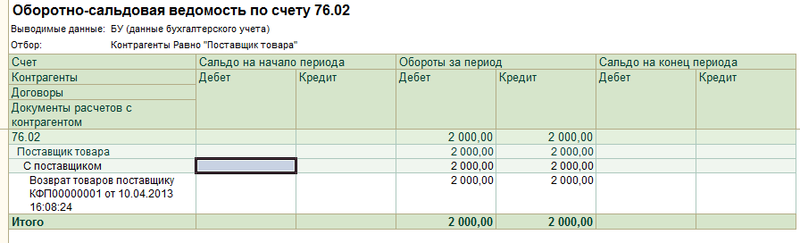

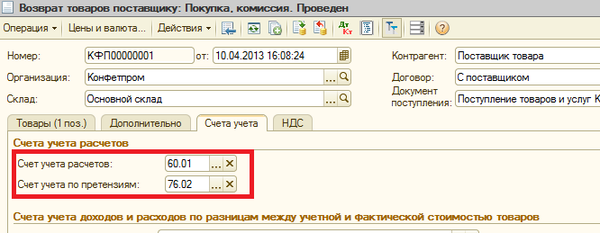

Отразим возврат поставщику с помощью документа «Возврат товаров поставщику», который находится в меню «Покупка» — «Возврат товаров поставщику».

Поле «Документ поступления» в шапке документа не является обязательным для заполнения, но указание данного документа позволяет сделать взаиморасчеты в разрезе третьего субконто счетов расчетов более наглядными, а также исключить проведение лишних взаимозачетов.

Все изложенные примеры будут рассмотрены с указанием документа-поступления.

Внизу по ссылке отразим счет-фактуру выданный на возврат.

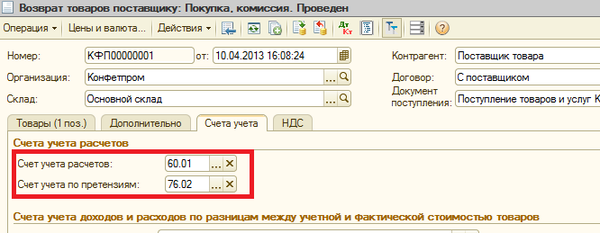

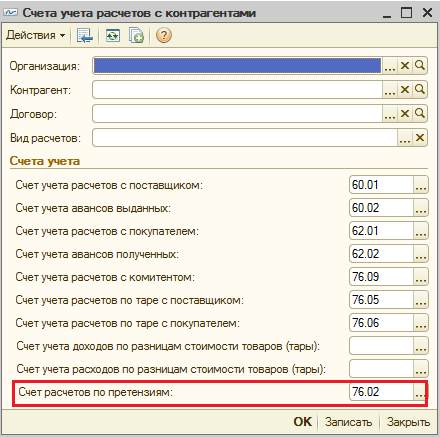

На закладке «Счета учета» по умолчанию счет учета по претензиям заполняется 76.02.

Рассмотрим сейчас этот вариант.

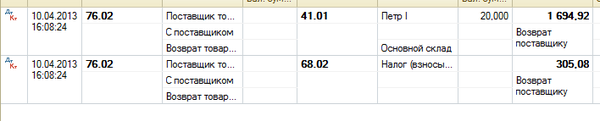

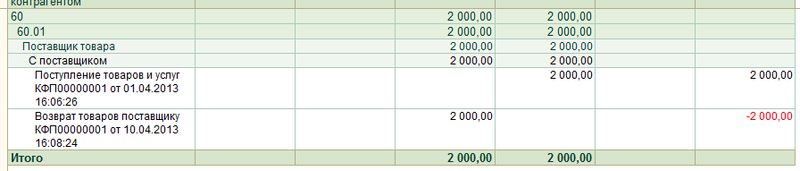

Поскольку задолженность по 60.01 закрыта, все проводки формируются с использованием вспомогательного счета 76.02 «Расчеты по претензиям».

Аванс поставщика, возникший в результате возврата,формируется на счете 76.02.

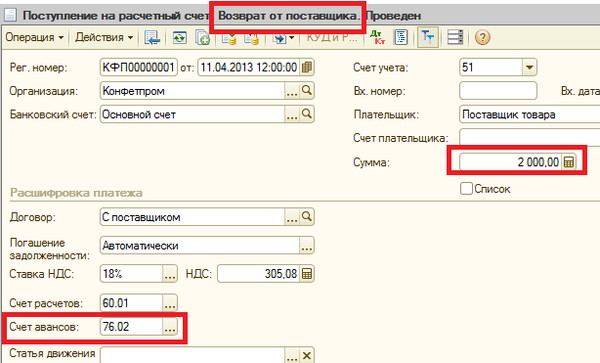

В случае возврата поставщиком денег оформляется документ «Поступление на расчетный счет» с видом операции «Возврат от поставщика».

2.Товар куплен – не оплачен поставщику– возвращен поставщику. (Расчеты по претензиямведем на счете 76.02)

Оплату отражать не будем, сразу же вернем товар.

Отразим возврат поставщику с помощью документа «Возврат товаров поставщику», который находится в меню «Покупка» — «Возврат товаров поставщику».

На закладке «Счета учета» у нас также используется счет 76.02 «Расчеты по претензиям».

Поскольку до возврата товар не был оплачен, задолженность не образуется ни на каком счете. Но взаиморасчеты отражаются оборотом на счете 76.02:

ВНИМАНИЕ! Если в данной ситуации в документе «Возврат товаров поставщику» мы не укажем документ – поступление, то программа «не увидит», какой документ расчетов необходимо закрыть по счету 60.01.

И соответственно проводки по 60.01 счету в этом случае не будет.

Тогда возникнет ситуация, в которой необходимо делать внутренний взаимозачет между 60.01 и 76.02. Это видно из двух отчетов:

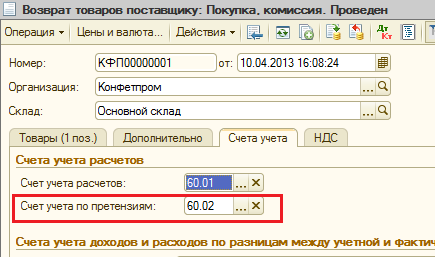

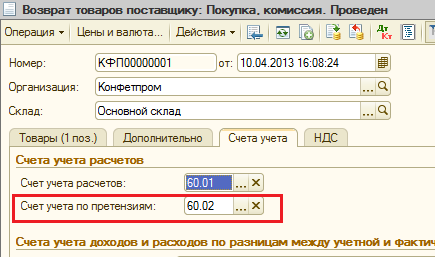

3.Товар куплен – оплачен поставщику – возвращен поставщику. (Расчеты по претензиям ведем на счете 60.02)

Оплату кредиторской задолженности отразим с помощью документа «Списание с расчетного счета».

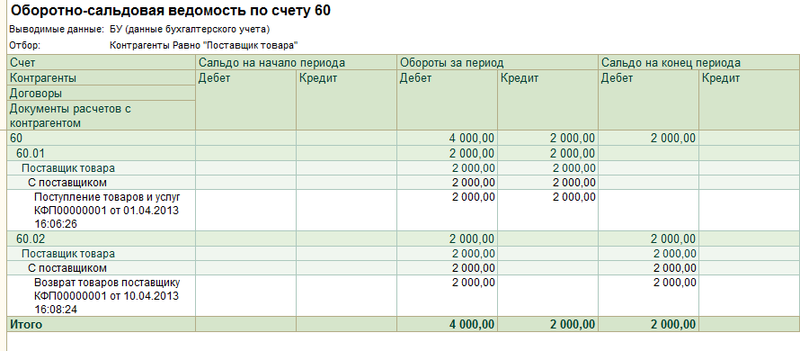

Таким образом, кредиторская задолженность по счету 60.01 полностью погашена. Это видно в отчете «Оборотно-сальдовая ведомость по счету».

Отразим возврат поставщику с помощью документа «Возврат товаров поставщику», который находится в меню «Покупка» — «Возврат товаров поставщику».

На закладке «Счета учета» по умолчанию счет учета по претензиям заполняется 76.02.

В настройках можно установить счет 60.01 или 60.02.

Рассмотрим сейчас вариант, когда счет расчетов по претензиям будет 60.02.

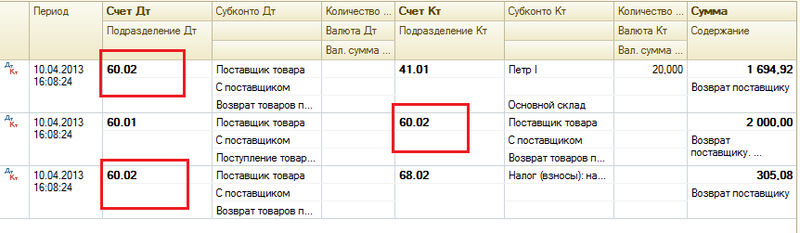

Возникший в результате возврата аванс будет отнесен в дебет счета 60.02.

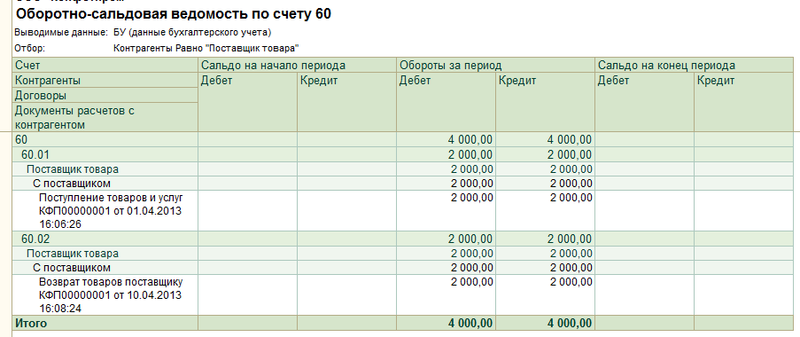

В отчете данная задолженность будет отражена следующим образом.

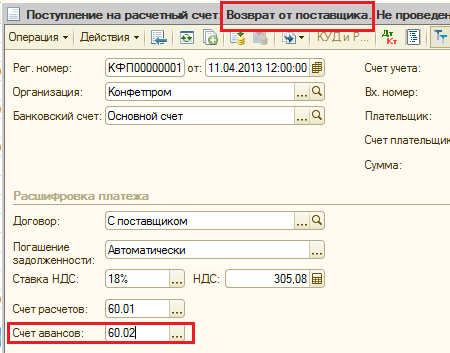

В случае возврата поставщиком денег также оформляется документ «Поступление на расчетный счет» с видом операции «Возврат от поставщика»

4.Товар куплен – не оплачен поставщику – возвращен поставщику. (Расчеты по претензиям ведем на счете 60.02)

Оплату отражать не будем, сразу же вернем товар.

Отразим возврат поставщику с помощью документа «Возврат товаров поставщику», который находится в меню «Покупка» — «Возврат товаров поставщику».

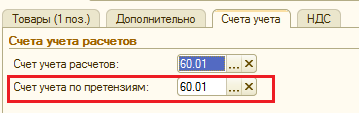

На закладке «Счета учета» у нас также используется счет 60.02.

Документ «Возврат товаров поставщику»

Задолженности не образуется ни на каком счете, поскольку до возврата товар не был оплачен, однако взаиморасчеты отразились оборотом на счете 60.02:

Примечание: можно указать в документе возврата счет расчетов по претензиям — 60.01.

Но тогда, если за товар уже была произведена оплата, то при возврате аванс будет отражен на счете 60.01.

И соответственно суммы аванса в отчете «Оборотно-сальдовая ведомость по счету» по счету 60.01 будут отображаться с минусом в кредите, так как это пассивный счет.

Если же предприятие не работает по предоплате с поставщиком, и всегда бывает задолженность, то:

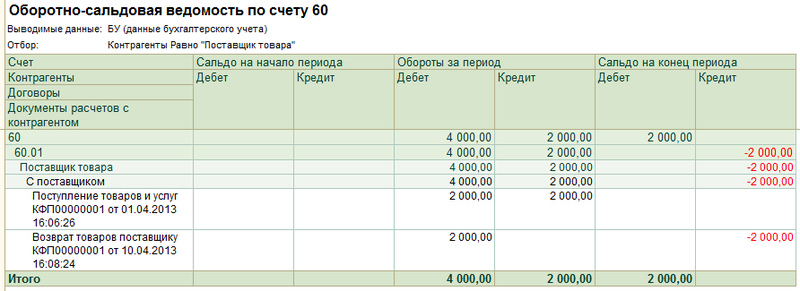

1) Если в документе «Возврат товаров поставщику»мы не укажем документ-поступление, то по третьему субконто программа «не поймет» с какого документа следует «убрать» задолженность.

Соответственно, аванс опять же останется на счете 60.01 по документу возврата:

2) Если в документе «Возврат товаров поставщику» мы укажем документ-поступление, то все равно в результате проведения взаиморасчетов будет отражаться оборот по 60.01 счету, поскольку программе необходимо закрыть расчеты по третьему субконто.

Соответственно, в отчете «Оборотно-сальдовая ведомость по счету» будет «накручиваться» оборот по 60.01 счету.

Привет, Гость! Идет набор на программу профессиональной переподготовки.

Получите диплом с квалификацией «Главный бухгалтер на УСН, код В, уровень квалификации 6». После курса вы сможете без посторонней помощи вести ИП или небольшую компанию на упрощенной системе налогообложения.

Успейте записаться, пока есть места! Старт уже 1 марта, программа здесь.

Источник