- Назначение платежа «Возврат ошибочно перечисленных денежных средств»

- Обращение в банк при ошибочном поступлении денежных средств

- Заявление на возврат ошибочно полученных денежных средств на имя получателя

- Бухгалтерский и налоговый учёт операций возврата денежных средств

- Какие проводки при возврате излишне перечисленных денежных средств

- Варианты ошибок, требующих возврата денег, и их последствия

- Неверно адресованные деньги поступили на расчетный счет: проводки

- Проводки при возврате от контрагента ошибочно перечисленного платежа

- Итоги

- Возврат денежных средств на платежную карту покупателя в 1С

- Нормативное регулирование возврата товаров от покупателей в розничной торговле

- Порядок расчетов с покупателями при возврате товара

- Возврат денежных средств на банковскую карту покупателя в «1С:Бухгалтерии 8» (ред. 3.0)

- Пример 1

- Особенности учета возвратов при совмещении налоговых режимов

- Пример 2

Назначение платежа «Возврат ошибочно перечисленных денежных средств»

При ошибочном перечислении денег организацией, ИП или физлицом по платежке, если сумма еще не была проведена по счетам, можно сделать возврат средств через отзыв платежа. Для этого надо срочно позвонить в банк, который обслуживал эту транзакцию, и попросить сделать отмену.

Если средств на счете уже нет, то остается только надеяться на законопослушность и совесть получателя. На его имя пишется заявление о возврате средств, которые были ошибочно перечислены.

Иногда возможно договориться с человеком или руководством организации, если действовать быстро, и они сделают обратный перевод средств. Но чаще всего такая ошибка, которая совершается мгновенно, требует много времени на исправление.

Чтобы вернуть не туда отправленные средства, нужно будет потратить много времени на составление бумаг и общение с людьми, которые оказались втянутыми в эту ситуацию. Возможно, придется дойти до суда. Если сумма большая, то стоит сразу обратиться к опытному юристу, И тогда из этой ситуации можно будет выйти с наименьшими потерями.

Обращение в банк при ошибочном поступлении денежных средств

В банк в подобной ситуации нужно обращаться в первую очередь. Но финансово-кредитные организации чаще всего не могут произвести возврат средств, когда они уже переведены на другой счет. Им для отмены транзакции необходимо разрешение клиента. Если удалось договориться с получателем сразу, без письма, то средства должны будут возвратиться достаточно быстро.

Бывает, что ошибочное перечисление происходит не из-за плательщика, и тогда возврат средств происходит оперативно. Банк сам организует весь процесс, ведь это по его вине произошло неправильное перечисление. Но если к неправильной транзакции привели действия плательщика, то банк не будет ему особо помогать в получении возврата. Придется договариваться с получателем, ведь возврат средств на досудебном этапе зависит прежде всего от его доброй воли.

Если незадачливому отправителю удалось уговорить случайного получателя на возврат средств, тот в течение 10 дней должен написать заявление о намерении вернуть неоснованно полученную денежную сумму. На перечисление самих средств дается больший срок, до 30 дней.

Заявление на возврат ошибочно полученных денежных средств на имя получателя

Письмо, в котором отправитель платежа сообщает о случившемся форс-мажоре и просит получателя произвести возврат денежных средств, составляется произвольно. Но определенные правила для писем о возврате все же есть. Если эта неприятность случилась у юридического лица, то принято оформлять документ на бланке фирмы. Внизу должна стоять подпись руководителя.

При составлении письма стоит помнить, что оно нужно для разъяснения ситуации получателю, чтобы он понял, что случилось, и какие последствия могут быть при его неправильных ответных действиях по отношению к полученным средствам. Поэтому обосновывать необходимость возврата нужно максимально подробно и понятно.

В тексте заявления нужно указать:

- реквизиты ушедшего не тому получателю платежа — сумму, дату, порядковый номер;

- требование возвратить денежные средства;

- обязательства при неосновательном обогащении по статье ГК №1102 и возможность наложения взысканий по статье №395 того же Гражданского Кодекса;

- данные банковского счета, на который нужно вернуть деньги.

Желательно указать конкретный временной промежуток, в течении которого должен быть осуществлен обратный перевод средств отправителю. Еще стоит напомнить о том, что отправитель средств в этой ситуации может иметь основания для обращения в суд.

Если перед отправкой письма организацией-плательщиком была проведена сверка расчетов, то в письме можно указать сведения из акта сверки. При наличии каких-то документальных подтверждений отправки средств по неправильно адресу (квитанций, чеков) их копии нужно приложить к письму и указать в тексте, что именно прилагается.

При составлении письма без учета перечисленных правил получатель может его проигнорировать. А на суде оправдаться тем, что был недостаточно информирован и не понял, что от не требуют вернуть средства.

Применение письма на возврат средств считается досудебной процедурой. Обращаться в арбитражный суд можно не раньше, чем через 30 дней после получения письма адресатом. Но суд признает несвоевременность возвращения средств, только если дата получения заявления будет зафиксирована.

Для этого в случае личного вручения письмо нужно составить в двух экземплярах, на втором проставить пометку о получении и оставить его у себя. Если это было заказное письмо, отправленное по почте, то должно прийти уведомление, что корреспонденция о возврате вручена. Там должна быть проставлена дата получения.

Важно соблюсти все правила досудебной процедуры, чтобы иск о возврате ошибочно перечисленных денежных средств не оставили в суде без рассмотрения. В случае успешного судебного результата получатель должен компенсировать всю сумму перевода и уплатить проценты с учетом суммы средств, длительности просрочки и базовой ставки ЦРБ, согласно статье №395 ГК. Если неправомерный получатель средств успел их куда-то вложить и получить проценты, то по суду возвращаются и они, согласно статье №1107 ГК.

Бухгалтерский и налоговый учёт операций возврата денежных средств

Если в организации произошел неправильный платеж, то бухгалтер это должен отразить в дебете субсчета №76.2 как расчет по претензиям. А также в кредите счета 51, если это были средства в рублях, или 52, если в валюте.

При возврате средств нужно будет провести на тех же счетах обратные записи. Ни в расходы, ни в доходы подобные переводы бухгалтер не включает. Налог с таких операций не берется ни при какой системе налогообложения. Предприниматели на «упрощенке» должны показывать такие платежи в учетной книге при получении как доход, при возврате средств как как сторнирование.

У организации на основном налогообложении, которая получила перевод средств по ошибке, могут быть проблемы с налогами. Бухгалтера особенно боятся таких ситуации, когда средства переведены с учетом НДС. В этом случае платеж затрагивает налоговые службы, и может возникнуть вопрос о махинациях с безналичными средствами. Надо провести все операции через отчетность и заранее обсудить ситуацию с местными налоговиками, чтобы снять с себя необоснованные подозрения.

Если средства поступили на чей-то счет ошибочно, они должны быть возвращены. С законодательной точки зрения в этом случае причина ошибки не имеет никакого значения. Обязательно должен произойти возврат средств, которые по закону требуется вернуть владельцу независимо от того, кто их неправильно переводил – получатель, отправитель или банковский компьютер.

Источник

Какие проводки при возврате излишне перечисленных денежных средств

Варианты ошибок, требующих возврата денег, и их последствия

В отношениях между контрагентами возможны ошибки в перечислении денежных средств, связанные:

- с неверным выбором контрагента при формировании платежного поручения;

- указанием неправильной суммы оплаты;

- отражением в назначении платежа реквизитов несуществующего во взаимоотношениях документа.

Подобные ошибки могут быть выявлены любой из сторон, но потребуют обязательного письменного выражения инициативы плательщика средств на совершение действий, осуществляемых в связи с их исправлением.

В ряде ситуаций ошибка может быть исправлена путем корректировки назначения платежа, если, например, между контрагентами существуют взаимоотношения поставщик — покупатель, в счет которых может быть учтена ошибочно переведенная сумма (или платеж с неверно указанным назначением).

Образец письма контрагенту об уточнении или изменении назначения платежа вы найдете в КонсультантПлюс. Если у вас еще нет доступа к этой правовой системе, пробный полный доступ можно получить бесплатно.

Исправление через корректировку платежа не может быть применено, если с получателем средств отсутствуют актуальные соглашения о взаимодействии.

Вне зависимости от того, по какой причине платеж сочтен сделанным безосновательно, учет его как у плательщика, так и у получателя осуществляется по одним и тем же алгоритмам с учетом того, что для этих двух сторон проводки при возврате ошибочно перечисленных денежных средств окажутся зеркальными.

Поскольку ошибочные перечисления, подлежащие возврату, не имеют связи с расчетами, выполняемыми между поставщиками и покупателями, НДС по ним не выделяется ни к оплате, ни в вычетах. Однако если расчеты ведутся в валюте, то могут возникать относимые в доходы/расходы курсовые разницы. Получателю средств при их возврате в назначении платежа в платежном документе следует отразить информацию о том, что этим платежом осуществляется возврат ошибочно перечисленных ему денежных средств, и дать ссылку на реквизиты документа, в котором плательщик выразил просьбу вернуть ему деньги.

Если же ошибка исправляется путем учета переведенной суммы в счет оплаты по другому договору поставки, то учитываться она будет в обычном для взаимоотношений поставщик — покупатель порядке с осуществлением необходимых операций по НДС.

Если вам нужно вернуть покупателю деньги из кассы, сначала посмотрите, что говорят о возврате эксперты КонсультантПлюс:

Если у вас нет доступа к правовой системе, пробный полный доступ можно получить бесплатно.

Неверно адресованные деньги поступили на расчетный счет: проводки

У получателя средств, на расчетный счет которого ошибочно поступили деньги, проводка, отражающая поступление неидентифицируемых средств, будет сделана в момент привязки платежного документа к счетам бухучета.

Относится подобная сумма в дебет счета 76, и делается это проводкой Дт 76 Кт 51 (52).

Соответственно, при возврате ошибочного платежа на расчетный счет контрагента проводка окажется обратной: Дт 51 (52) Кт 76. Курсовая разница при возврате валюты отразится проводкой Дт 91 Кт 76 или Дт 76 Кт 91.

Если же в отношении отраженного как ошибочный платежа возникнет решение об учете его в счет оплаты за будущую или уже состоявшуюся продажу товаров (выполнение работ, оказание услуг), то на основании письменной информации, полученной от плательщика, будет сделана запись Дт 62 Кт 76 с вытекающими отсюда последствиями в отношении НДС.

Проводки при возврате от контрагента ошибочно перечисленного платежа

У плательщика сумма, переведенная не тому контрагенту или перечисленная в большем объеме, тоже попадает на счет 76: Дт 76 Кт 51 (52) или Дт 76 Кт 60 (если исправить проводку, сделанную по платежному поручению, уже нельзя).

Возврат неверно перечисленных денежных средств от контрагента в проводках выразится как Дт 51 (52) Кт 76. По валютному платежу здесь также потребуется учесть курсовую разницу, величина которой будет отнесена либо в дебет, либо в кредит счета 91 (Дт 91 Кт 76 или Дт 76 Кт 91).

Если же в отношении ошибочного платежа принимается решение о зачете его в счет оплаты поставки в рамках уже существующих с контрагентом взаимоотношений, то платеж, учтенный на счете 60, за счет внутренней проводки просто поменяет аналитику. При этом возникнет возможность учета НДС в вычетах как по авансовой оплате, так и по поставке.

Итоги

Все действия с платежом, перечисленным контрагенту по ошибке, совершаются при наличии письменного указания об их сути со стороны плательщика. При этом средства могут быть зачтены в счет расчетов по имеющимся взаимоотношениям. В учете и у получателя, и у плательщика сумму ошибочного платежа отражают на счете 76. В корреспонденции с этим счетом у обеих сторон будет показано движение денежных средств по возврату: Дт 76 Кт 51 (52) — у возвращающей стороны, Дт 51 (52) Кт 76 — у получателя возвращаемых средств. Налоговых последствий возврат ошибочного платежа не имеет.

Источник

Возврат денежных средств на платежную карту покупателя в 1С

В статьях «Особенности учета эквайринговых операций при УСН» и «Учет эквайринговых операций в 1С:Бухгалтерии 8» эксперты 1С рассказывали о понятии договора эквайринга, каким образом эквайринговые операции отражаются в «1С:Бухгалтерии 8» (ред. 3.0) при применении общей системы налогообложения и УСН.

В случае возврата покупателем товара денежные средства, которые должны быть перечислены на банковскую карту покупателя, банк-эквайер не списывает с расчетного счета продавца, а удерживает из сумм последующих зачислений в соответствии с договором эквайринга. Начиная с версии 3.0.49 в программе«1С:Бухгалтерия 8» редакции 3.0 такие операции автоматизированы.

Нормативное регулирование возврата товаров от покупателей в розничной торговле

При реализации товаров с использованием платежных карт может возникнуть ситуация, когда ранее приобретенный товар возвращается покупателем обратно продавцу.

Покупатель имеет право на обмен непродовольственного товара надлежащего качества в течение четырнадцати дней (если более длительный срок не объявлен продавцом), не считая дня его покупки. Если у продавца отсутствует необходимый для обмена товар, то покупатель вправе возвратить приобретенный товар и получить уплаченную за него денежную сумму (п. 1 ст. 502 ГК РФ, п. 1, п. 2 ст. 25 Закона РФ от 07.02.1992 № 2300-1 «О защите прав потребителей»).

Порядок действий продавца при возврате товара потребителем, а также перечень документов, которые должен предоставить покупатель, приведен:

- в Типовых правилах эксплуатации контрольно-кассовых машин при осуществлении денежных расчетов с населением, утв. Минфином России 30.08.1993 № 104;

- в Методических рекомендациях по учету и оформлению операций приема, хранения и отпуска товаров в организациях торговли, утв. письмом Роскомторга от 10.07.1996 № 1-794/32-5.

Согласно указанным источникам порядок действий продавца и покупателя при возврате товаров следующий:

- покупатель предоставляет заявление о возврате товаров в произвольной форме с приложением чека на покупку товаров. Заявление покупателя необходимо завизировать у руководителя организации или иного уполномоченного лица для получения разрешения на возврат денежных средств покупателю;

- на возвращенные покупателю денежные средства необходимо оформить расходный кассовый ордер;

- в момент приемки возвращенных товаров продавец оформляет накладную на возврат товаров в двух экземплярах: один экземпляр — для продавца, второй — для покупателя.

В случае возврата товаров покупателем сумма НДС, уплаченная организацией-продавцом при реализации этих товаров, подлежит налоговому вычету в полном объеме после отражения в учете соответствующих операций по корректировке, в связи с возвратом товаров (п. 5 ст. 171 НК РФ, п. 4. ст. 172 НК РФ), но не позднее одного года с момента возврата или отказа.

Порядок расчетов с покупателями при возврате товара

При наличном расчете с покупателем порядок возврата денежных средств зависит от того дня, в котором происходит возврат товара. В отношении расчетов посредством банковских карт порядок возврата денежных средств должен быть прописан в договоре с банком. Выручка, полученная с использованием пластиковой карты, сторнируется, а платежный документ забирается у покупателя. Если у покупателя не сохранился кассовый чек, он все равно вправе получить свои деньги у продавца (при возврате им товара), доказав факт покупки товара в этом магазине другими документами или свидетельскими показаниями.

На практике возможны следующие ситуации, когда возврат товара произошел:

- в день покупки, товар был оплачен наличными денежными средствами;

- в день покупки, товар был оплачен банковской картой;

- позже дня покупки, товар был оплачен наличными денежными средствами;

- позже дня покупки, товар был оплачен банковской картой.

Порядок денежных расчетов, совершаемых с использованием платежных карт, регулируется Положением Банка России от 24.12.2004 № 266-П «Об эмиссии платежных карт и об операциях, совершаемых с их использованием» (далее — Положение № 266-П).

Если возвращаемый товар был ранее оплачен банковской картой, то деньги возвращаются покупателю в безналичном порядке путем перечисления на карту покупателя, поскольку возвращать наличные денежные средства можно только в случае, если была произведена оплата за товар наличными (п. 2 Указания Банка России от 07.10.2013 № 3073-У «Об осуществлении наличных расчетов»). Согласно письму УФНС России по г. Москве от 15.09.2008 № 22-12/087134 при возврате товара не в день покупки операции по выдаче денежных средств осуществляются в соответствии с заключенным договором эквайринга (договором между кредитной организацией и организацией торговли).

Возврат денежных средств на банковскую карту покупателя в «1С:Бухгалтерии 8» (ред. 3.0)

Напоминаем, что возврат покупателем товара в «1С:Бухгалтерии 8» редакции 3.0 регистрируется документом Возврат товаров от покупателя (раздел Продажи). Для отражения операций по оплате товаров (работ, услуг) покупателями с помощью банковской платежной карты предназначен документ Операция по платежной карте. Для обобщения информации о движении денежных средств по договорам эквайринга предназначен субсчет 57.03 «Продажи по платежным картам».

Начиная с версии 3.0.49 программы, оформить возврат денежных средств покупателю на его платежную карту можно с помощью документа Операция по платежной карте с видом операции Возврат покупателю (раздел Банк и касса).

Порядок перечисления денежных средств на банковскую карту покупателя при возврате товара рассмотрим на следующем примере.

Пример 1

ООО «Андромеда» реализует товары и услуги в розницу, применяет общую систему налогообложения, является плательщиком НДС, положения ПБУ 18/02 не применяет. В соответствии с учетной политикой организации товары в рознице учитываются по покупным ценам. Товары и услуги реализуются через автоматизированную торговую точку с применением контрольно-какссовой техники (ККТ). ООО «Андромеда» принимает к оплате банковские карты. По условиям договора, заключенного организацией с банком-эквайером: вознаграждение банка-эквайера составляет 2 % от суммы поступившей выручки; денежные средства за товар, оплаченный покупателем банковской картой (за вычетом суммы вознаграждения) зачисляются на расчетный счет организации на следующий день после дня покупки; в случае возврата товара, осуществленного не в день покупки, денежные средства за возвращенный товар, зачисляемые на карту покупателя, удерживаются банком-эквайером из суммы, причитающейся к перечислению организации. При этом комиссия банка за перечисление денежных средств не взимается. Последовательность операций:

— 10.04.2017 организацией проданы мужские костюмы (5 шт.) на сумму 118 000,00 руб. (в т. ч. НДС 18 %), которые оплачены покупателями наличными денежными средствами (70 800,00 руб.) и платежными картами (47 200,00 руб.);

— 12.04.2017 на расчетный счет ООО «Андромеда» банком-эквайером зачислены денежные средства за вычетом суммы вознаграждения;

— 13.04.2017 покупатель-физлицо вернул костюм (1 шт.), оплаченный банковской картой, на сумму 23 600,00 руб.;

— 17.04.2017 организацией оказаны услуги на сумму 100 000,00 руб. (в т. ч. НДС 18 %), которые были оплачены покупателем платежной картой;

— 18.04.2017 на расчетный счет ООО «Ромашка» банком-эквайером зачислены денежные средства за вычетом суммы вознаграждения и суммы, перечисленной покупателю при возврате товара.

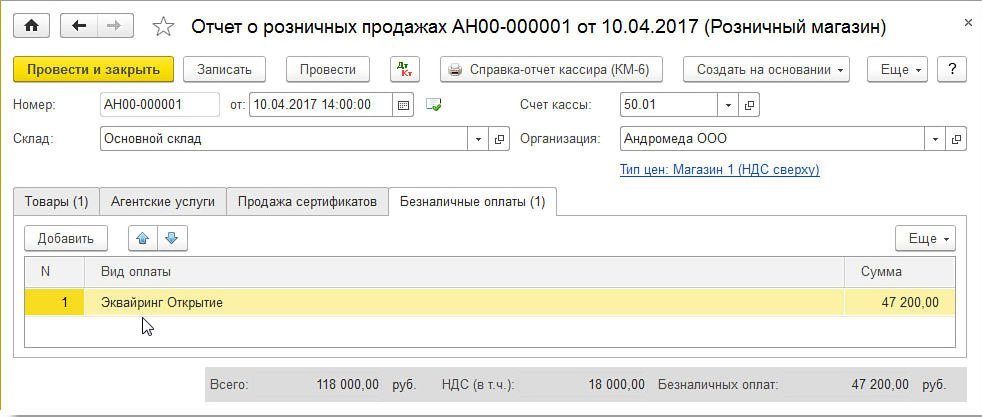

Розничные продажи костюмов отражаются документом Отчет о розничных продажах (раздел Продажи) с видом операции Розничный магазин. На закладке Товары указывается реализованные розничным покупателям за день товары: их номенклатурный состав, количество, цена и сумма (пять костюмов по 23 600,00 руб., включая НДС 18 %).

По умолчанию все оплаты считаются наличными. Если в течение дня осуществлялись оплаты платежными картами, банковскими кредитами или подарочными сертификатами, то необходимо заполнить закладку Безналичные оплаты (рис. 1).

Рис. 1. Безналичные оплаты в отчете о розничных продажах

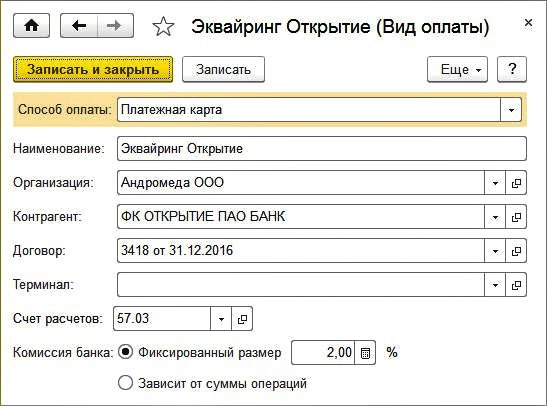

На закладке Безналичные оплаты в поле Вид оплаты указывается вид оплаты из одноименного справочника и сумму безналичных оплат за день — 47 200,00 руб. В форме элемента справочника Виды оплат должны быть указаны следующие реквизиты (рис. 2):

- способ оплаты — Платежная карта;

- данные о банке-эквайере: договор, счет расчетов, размер банковской комиссии.

Рис. 2. Вид оплаты

При наличии нескольких вариантов оплаты от покупателей розничная выручка отражается на промежуточном счете 62.Р «Расчеты с розничными покупателями», после чего распределяется по способам оплаты.

После проведения документа Отчет о розничных продажах от 10.04.2017 сформируются следующие бухгалтерские проводки:

Дебет 90.02.1 Кредит 41.01 — на себестоимость проданных костюмов (80 000,00 руб.); Дебет 62.Р Кредит 90.01.1 — на сумму выручки от реализации костюмов (118 000,00 руб.); Дебет 57.03 Кредит 62.Р — на сумму оплаты платежными картами (47 200,00 руб.); Дебет 50.01 Кредит 62.Р — на сумму полученной наличной оплаты (70 800,00 руб.); Дебет 90.03 Кредит 68.02 — на сумму НДС (18 000,00 руб.).

Для целей налогового учета по налогу на прибыль соответствующие суммы фиксируются также в ресурсах Сумма НУ Дт и Сумма НУ Кт для счетов с признаком налогового учета (НУ). Поскольку по условиям Примера 1 разниц между бухгалтерским и налоговым учетом не возникает, в дальнейшем описании указанные ресурсы упоминать не будем.

В регистр накопления НДС Продажи вводится запись, отражающая начисление НДС к уплате в бюджет, для формирования книги продаж за II квартал 2017 года.

Сформируем документ Поступление на расчетный счет от 12.04.2017 с видом операции Поступления от продаж по платежным картам и банковским кредитам. За вычетом суммы вознаграждения банк-эквайер перечисляет организации денежные средства на сумму 46 256,00 руб. (47 200,00 — 2 %). Если документ не загружается из программы «Клиент-банк», а вводится вручную, то в поле Сумма услуг нужно указать сумму комиссии банка (944,00 руб.).

После проведения документа в регистр бухгалтерии вводятся следующие записи:

Дебет 51 Кредит 57.03 — на сумму поступивших денежных средств от банка-эквайера (46 256,00 руб.); Дебет 91.02 Кредит 57.03 — на сумму вознаграждения, удержанного банком-эквайером (944,00 руб.).

Покупатель 13.04.2017 возвращает один костюм. Документ Возврат товаров от покупателя можно сформировать на основании документа Отчет о розничных продажах от 10.04.2017.

На закладке Товары табличную часть нужно скорректировать таким образом, чтобы там был указан только возвращаемый костюм на сумму 23 600,00 руб.

Несмотря на то, что продажа осуществлялась в розницу, где не ведется аналитический учет по контрагентам, при оформлении возврата следует обратить внимание на следующие моменты:

- в шапке документа необходимо указать наименование контрагента и договор с контрагентом. Для упрощения учета в качестве контрагента можно указать абстрактное физическое лицо и абстрактный договор с ним (например, Продажа в розницу);

- на закладке Расчеты в качестве счетов расчетов с покупателями указываются счет 62.01 «Расчеты с покупателями и заказчиками» и счет 62.02 «Расчеты по авансам полученным» (а не вспомогательный счет 62.Р).

Поля Расходный кассовый ордер № и от не заполняются, так как возврат денежных средств покупателю будет осуществлен на его банковскую карту, то есть безналичным способом.

После проведения документа Возврат товаров от покупателя в регистр бухгалтерии вводятся следующие записи:

СТОРНО Дебет 90.02.1 Кредит 41.01 — на себестоимость возвращенного костюма (-16 000,00 руб.); СТОРНО Дебет 62.02 Кредит 90.01.1 — на сумму выручки от реализации возвращенного костюма (-23 600,00 руб.); СТОРНО Дебет 90.03 Кредит 19.03 — на сумму НДС (-3 600,00 руб.).

В проводках по счетам 62.02 и 19.03 в качестве контрагента указывается физическое лицо-покупатель.

Помимо регистра бухгалтерии вводится запись в регистр НДС предъявленный с видом движения Приход.

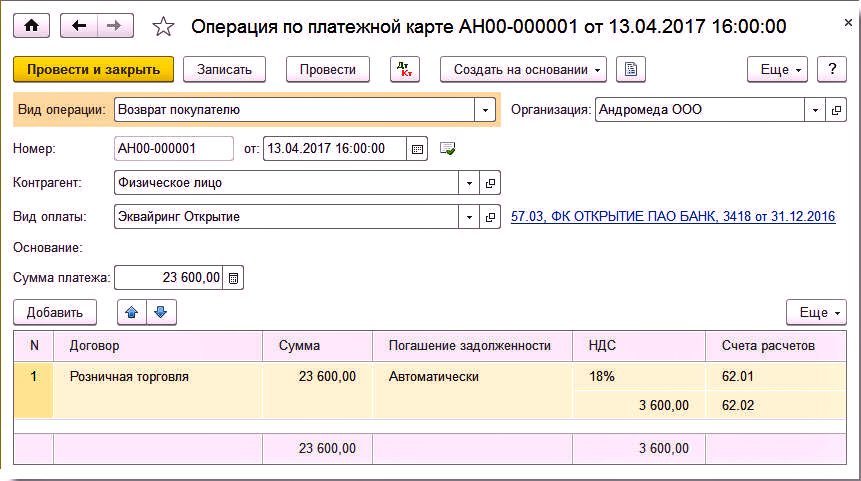

Для отражения операции по перечислению денежных средств покупателю на карту создадим документ Операция по платежной карте с видом Возврат покупателю (рис. 3). Документ удобно создавать на основании документа Возврат товаров от покупателя.

Рис. 3. Операция по платежной карте

В результате проведения документа Операция по платежной карте будут сформированы проводки:

Дебет 62.02 Кредит 57.03 — на сумму возврата денежных средств физическому лицу (23 600,00 руб.).

Расчеты с физическим лицом можно посмотреть, сформировав отчет Карточка счета по счету 62.02 и установив отбор по контрагенту Физическое лицо. Отчет наглядно показывает, что 13.04.2017 покупателем был возвращен товар на сумму 23 000,00 руб. В этот же день было дано поручение банку вернуть деньги на карту покупателя. Таким образом, задолженность организации перед покупателем погашена. Иначе говоря, в момент проведения операции возврата платежа происходит перенос задолженности организации перед розничным покупателем на взаиморасчеты с банком-эквайером.

Оказание услуг физическим лицам также отражается документом Отчет о розничных продажах от 17.04.2017.

- Товары — указывается стоимость реализованной розничному покупателю услуги (100 000,00 руб.);

- Безналичные оплаты — вид оплаты и сумму безналичных оплат за день (100 000,00 руб.).

После проведения документа Отчет о розничных продажах от 17.04.2017 сформируются проводки:

Дебет 62.Р Кредит 90.01.1 — на сумму выручки от реализации услуг (100 000,00 руб.); Дебет 57.03 Кредит 62.Р — на сумму оплаты платежными картами (100 000,00 руб.); Дебет 90.03 Кредит 68.02 — на сумму НДС (15 254,24 руб.).

В регистр накопления НДС Продажи вводится запись, отражающая начисление НДС к уплате в бюджет, для формирования книги продаж за II квартал 2017 года.

Банк-эквайер 18.04.2017 перечисляет организации денежные средства за вычетом суммы вознаграждения (2 000 руб.) и за вычетом суммы, возвращенной покупателю (23 600,00 руб.), то есть всего 74 400,00 руб.

Сформируем документ Поступление на расчетный счет с видом операции Поступления от продаж по платежным картам и банковским кредитам на сумму 74 400,00 руб. В поле Сумма услуг нужно указать сумму комиссии банка (2 000,00 руб.).

После проведения документа в регистр бухгалтерии вводятся следующие записи:

Дебет 51 Кредит 57.03 — на сумму поступивших денежных средств от банка-эквайера (74 400,00 руб.); Дебет 91.02 Кредит 57.03 — на сумму вознаграждения, удержанного банком-эквайером (2 000,00 руб.).

Сформируем оборотно-сальдовую ведомость по счету 57.03. Отсутствие сальдо по счету 57.03 свидетельствует о полном завершении расчетов с банком-эквайером.

Для предъявления к вычету входного НДС по возвращенному товару необходимо создать документ Формирование записей книги покупок (раздел Операции — Регламентные операции НДС).

Данные для книги покупок о суммах налога, предъявляемых к вычету в текущем налоговом периоде, нужно отразить на закладке Приобретенные ценности.

В результате проведения документа формируется бухгалтерская проводка:

Дебет 68.02 Кредит 19.03 — на сумму НДС, принимаемую к налоговому вычету (3 600,00 руб.).

В регистр накопления НДС предъявленный вносится запись с видом движения Расход. Для формирования книги покупок за II квартал 2017 года вносится запись в регистр накопления НДС Покупки.

1С:ИТС

Пошаговую инструкцию об отражении в учете операций по перечислению денежных средств на банковскую карту покупателя при возврате товара см. в «Справочнике хозяйственных операций. 1С:Бухгалтерия 8» в разделе «Бухгалтерский и налоговый учет». Об учете НДС в операциях по возврату товаров от покупателей в розничной торговле см. в справочнике «Учет поналогу на добавленную стоимость» в разделе «Бухгалтерский и налоговый учет».

Особенности учета возвратов при совмещении налоговых режимов

Главная особенность возврата денежных средств на банковскую карту покупателя состоит в том, что банк-эквайер не списывает в явном виде с расчетного счета организации сумму возврата, а удерживает ее из последующих зачислений в рамках договора эквайринга.

У налогоплательщика, не ведущего раздельный учет, могут возникнуть проблемы с учетом доходов, если налоговый режим возврата и следующих продаж, оплаченных картами, не совпадают.

Согласно НК РФ при совмещении УСН и ЕНВД налогоплательщик должен организовать раздельный учет доходов и расходов в рамках каждого вида деятельности (п. 8 ст. 346.18, п. 7 ст. 346.26 НК РФ). При этом в целях исчисления и уплаты ЕНВД налоговый учет доходов и расходов вести не требуется. Ведь налоговая база — величина вмененного дохода, — фиксированная.

Следовательно, главная задача при совмещении этих режимов — правильно определить налоговую базу и рассчитать налог при применении УСН. Это правило касается не только «упрощенцев» с объектом «доходы минус расходы», но и тех, кто считает лишь доходы.

Например, осуществляется возврат товаров, реализованных в рамках деятельности на ЕНВД, а следующие оплаты картами — по продажам на УСН. Значит, при зачислении эквайером денежных средств надо признавать доход по УСН в полной сумме, без вычета удержанного возврата. А на сумму удержанного возврата — сторнировать доход по ЕНВД.

Порядок отражения возвратов денежных средств на платежные карты покупателей у «упрощенцев» при совмещении с ЕНВД рассмотрим на следующем примере.

Пример 2

ООО «Ромашка» оказывает услуги физическим лицам по разработке дизайн-проектов помещений, применяет УСН с объектом налогообложения «доходы, уменьшенные на величину расходов». Кроме этого, ООО «Ромашка» реализует строительные материалы в розницу и является плательщиком ЕНВД в отношении данного вида деятельности. В соответствии с учетной политикой организации товары учитываются по покупным ценам. И товары и услуги реализуются через автоматизированную торговую точку с применением ККТ.

ООО «Ромашка» принимает к оплате банковские карты. Вознаграждение банка-эквайера составляет 2 % от суммы поступившей выручки. Последовательность операций:

— 25.05.2017 организацией проданы строительные материалы на сумму 90 000,00 руб., которые оплачены покупателями наличными денежными средствами (40 000,00 руб.) и платежными картами (50 000,00 руб.);

— 26.05.2017 на расчетный счет ООО «Ромашка» банком-эквайером зачислены денежные средства за вычетом суммы вознаграждения;

— 29.05.2017 покупатель вернул товар, оплаченный банковской картой, на сумму 30 000,00 руб.;

— 30.05.2017 организацией оказаны услуги на сумму 50 000,00 руб., которые были оплачены покупателями наличными денежными средствами в сумме 10 000,00 руб. и платежными картами в сумме 40 000,00 руб.;

— 31.05.2017 на расчетный счет ООО «Ромашка» банком-эквайером зачислены денежные средства за вычетом суммы вознаграждения и суммы, перечисленной покупателю при возврате товара.

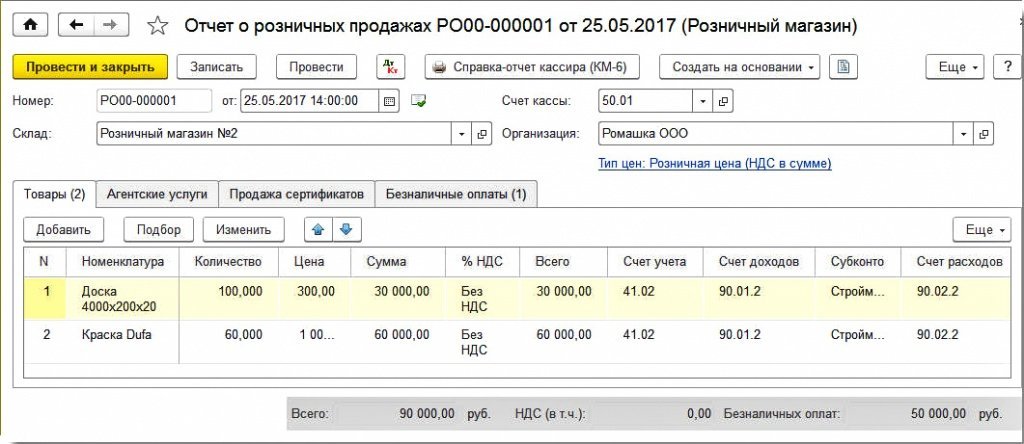

Для отражения розничных продаж стройматериалов воспользуемся документом Отчет о розничных продажах (раздел Продажи) с видом операции Розничный магазин. На закладке Товары указываются реализованные розничным покупателям за день товары: их номенклатурный состав, количество, цену и сумму (рис. 4).

Рис. 4. Отчет о розничных продажах по деятельности, переведенной на ЕНВД

Доходы от деятельности, переведенной на ЕНВД, должны учитываться по кредиту счета 90.01.2 «Выручка по отдельным видам деятельности с особым порядком налогообложения», а себестоимость проданных товаров — по дебету счета 90.02.2 «Себестоимость продаж по отдельным видам деятельности с особым порядком налогообложения».

На закладке Безналичные оплаты указываются вид оплаты и сумма безналичных оплат за день — 50 000,00 руб.

После проведения документа Отчет о розничных продажах по деятельности, переведенной на ЕНВД, сформируются следующие бухгалтерские проводки:

Дебет 90.02.2 Кредит 41.02 — на себестоимость проданных стройматериалов (83 190,00 руб.); Дебет 62.Р Кредит 90.01.2 — на сумму выручки от реализации стройматериалов (90 000,00 руб.); Дебет 57.03 Кредит 62.Р — на сумму оплаты платежными картами (50 000,00 руб.); Дебет УСН.01 — на сумму выручки от реализации по деятельности, переведенной на ЕНВД, оплаченной по карте (50 000,00 руб.). В качестве дебитора указывается банк-эквайер; Дебет 50.01 Кредит 62.Р — на сумму полученной наличной оплаты (40 000,00 руб.).

Забалансовый счет УСН.01 «Расчеты с покупателями по деятельности ЕНВД» предназначен для хранения информации о том, какая часть дебиторской задолженности при ее погашении должна быть отнесена к доходам по деятельности, переведенной на ЕНВД.

Помимо регистра бухгалтерии, вводятся записи в специальные регистры накопления для налогового учета при применении УСН. В регистре Книга учета доходов и расходов (раздел I) сумма 40 000,00 руб. справочно отражается в колонках Доход ЕНВД и Доходы всего. Поле Доход ЕНВД предназначено для отражения доходов по деятельности с особым порядком налогообложения с целью ведения раздельного учета.

Сформируем документ Поступление на расчетный счет с видом операции Поступления от продаж по платежным картам и банковским кредитам на сумму 49 000,00 руб. (50 000,00 — 2 %). Если документ вводится вручную, то в поле Сумма услуг нужно указать сумму комиссии банка (1 000,00 руб.).

После проведения документа в регистр бухгалтерии вводятся следующие записи:

Дебет 51 Кредит 57.03 — на сумму поступивших денежных средств от банка-эквайера (49 000,00 руб.); Дебет 91.02 Кредит 57.03 — на сумму вознаграждения, удержанного банком-эквайером (1 000,00 руб.); Кредит УСН.01 — на зачисленную на расчетный счет банком-эквайером сумму оплаты по деятельности, переведенной на ЕНВД (50 000,00 руб.).

В регистре Книга учета доходов и расходов (раздел I) справочно отражаются следующие суммы:

Показатель регистра «Книга учета доходов и расходов (раздел I)»

Сумма, руб.

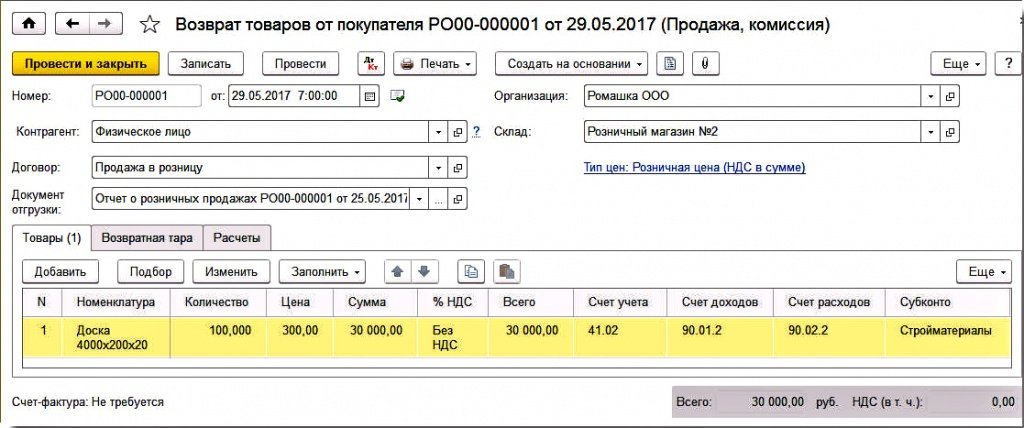

Покупатель 29.05.2017 возвращает стройматериалы (доски в количестве 100 шт. на сумму 30 000,00 руб.). На основании документа Отчет о розничных продажах от 25.05.2017 сформируем документ Возврат товаров от покупателя.

На закладке Товары табличную часть нужно скорректировать таким образом, чтобы были указаны только возвращаемые стройматериалы на сумму 30 000,00 руб. (рис. 5).

Рис. 5. Возврат товаров от покупателя

На закладке Расчеты в качестве счетов расчетов с покупателями указываем счета 62.01 и 62.02.

После проведения документа Возврат товаров от покупателя в регистр бухгалтерии вводятся записи:

СТОРНО Дебет 90.02.2 Кредит 41.02 — на себестоимость возвращенных стройматериалов (-23 010,00 руб.); СТОРНО Дебет 62.02 Кредит 90.01.2 — на сумму выручки от реализации возвращенных стройматериалов (-30 000,00 руб.); СТОРНО Дебет УСН.01 — на сумму выручки от реализации возвращенных стройматериалов по деятельности, переведенной на ЕНВД и оплаченной по карте (-30 000,00 руб.).

В проводках по счетам 62.02 и УСН.01 в качестве контрагента указывается покупатель — физическое лицо.

Помимо регистра бухгалтерии вводятся записи в специальные регистры накопления для налогового учета УСН.

Теперь необходимо отразить операцию по перечислению денежных средств покупателю на банковскую карту. Для этого на основании документа Возврат товаров от покупателя создается документ Операция по платежной карте с видом Возврат покупателю.

В результате проведения документа Операция по платежной карте будут сформированы проводки:

Дебет 62.02 Кредит 57.03 — на сумму возврата денежных средств физическому лицу (30 000,00 руб.); Дебет УСН.01 (контрагент — физлицо) Кредит УСН.01 (контрагент — банк-эквайер) — на сумму взаиморасчетов по деятельности ЕНВД (30 000,00 руб.).

Помимо регистра бухгалтерии вводятся записи в специальные регистры накопления для налогового учета УСН. Карточка счета по счету 62.02 с установленным отбором по контрагенту Физическое лицо показывает, что на конец мая задолженности у организации перед физическим лицом нет.

Оказание услуг физическим лицам также отражается документом Отчет о розничных продажах от 30.05.2017. На закладке Товары указывается стоимость реализованных розничным покупателям за день услуги по разработке дизайн-проектов помещений.

Доходы от деятельности в рамках УСН должны учитываться по кредиту счета 90.01.1 «Выручка по деятельности с основной системой налогообложения».

На закладке Безналичные оплаты указываются вид оплаты и сумма безналичных оплат за день — 40 000,00 руб.

После проведения документа Отчет о розничных продажах по деятельности УСН сформируются следующие бухгалтерские проводки:

Дебет 62.Р Кредит 90.01.1 — на сумму выручки от реализации дизайн-услуг (50 000,00 руб.); Дебет 57.03 Кредит 62.Р — на сумму оплаты платежными картами (40 000,00 руб.); Дебет 50.01 Кредит 62.Р — на сумму полученных наличных денежных средств (10 000,00 руб.).

В регистре Книга учета доходов и расходов (раздел I) сумма полученных наличных денежных средств (10 000,00 руб.) отражается в составе доходов УСН (колонка Доходы) и справочно — в колонке Доходы всего.

Банк-эквайер 31.05.2017 перечислил организации денежные средства за вычетом суммы своей комиссии (800 руб.) и за вычетом суммы, возвращенной покупателю (30 000,00 руб.), то есть всего 9 200,00 руб. (предположим, что по договору эквайринга комиссия за операцию возврата не предусмотрена).

Сформируем документ Поступление на расчетный счет с видом операции Поступления от продаж по платежным картам и банковским кредитам на сумму 9 200,00 руб. В поле Сумма услуг следует указать сумму комиссии банка (800,00 руб.).

После проведения документа в регистр бухгалтерии вводятся следующие записи:

Дебет 51 Кредит 57.03 — на сумму поступивших денежных средств от банка-эквайера (9 200,00 руб.); Дебет 91.02 Кредит 57.03 — на сумму вознаграждения, удержанного банком-эквайером (800,00 руб.); Дебет УСН.01 — на удержанную банком-эквайером сумму возврата, по деятельности ЕНВД (30 000,00 руб.).

В регистре Книга учета доходов и расходов (раздел I) отражаются следующие суммы:

Показатель регистра «Книга учета

доходов и расходов (раздел I)»

Источник