- Госпошлина в бухгалтерском и налоговом учёте. Проводки

- Особенности налогового учета госпошлины

- Бухгалтерский учет госпошлины: проводки

- Госпошлина в 1С 8.3 — проводки, оплата, начисление

- Пошаговая инструкция

- Оплата госпошлины проводки в 1С 8.3

- Уплата госпошлины

- Проводки по уплате госпошлины

- Оплата госпошлины проводки в 1С 8.3

- Начисление госпошлины проводки в 1С 8.3

- Проводки по госпошлине в бухгалтерском учете

- Проводки по госпошлине в налоговом учете

- Как провести госпошлину в 1С

- Госпошлина в суд — начисление, уплата, проводки в 1С 8.3

- Платежное поручение на уплату госпошлины

- Оплата госпошлины в 1С

- Проводки по уплате госпошлины в суд в 1С 8.3

- Начисление госпошлины в суд в 1С 8.3

- Возврат госпошлины – проводки в 1С 8.3

- Возврат госпошлины — проводки в 1С 8.3

- См. также:

- Похожие публикации

- Карточка публикации

- Содержание

Госпошлина в бухгалтерском и налоговом учёте. Проводки

Как работаем и отдыхаем в 2022 году ?

На какой счет отнести госпошлину бухгалтеру? Казалось бы, ответ прост: в ст. 13 НК РФ госпошлина отнесена к федеральным сборам, что позволяет учитывать ее на 68 счете. Однако некоторые практикующие бухгалтера настаивают на использовании счета 76. В разъяснениях чиновников фигурируют оба счета. В то же время, согласно ст. 120 НК РФ, за некорректное ведение бухгалтерского учета на организацию может быть наложен штраф. Как учитывать госпошлину в БУ и НУ без неприятных последствий, расскажем в публикации.

Вопрос: Как отразить в учете уплату государственной пошлины при обращении в арбитражный суд и ее последующий возврат в связи с отказом от иска?

Посмотреть ответ

Особенности налогового учета госпошлины

В налоговом учете госпошлины бухгалтеру наиболее важно определить момент признания в расходах. Согласно НУ это прочие расходы организации, которые нужно отражать в момент начисления (НК РФ, ст. 264-1-1), однако, каким образом определять конкретную учетную дату, законодатель не поясняет. Очевидно, что на момент признания должны соблюдаться следующие условия:

- госпошлина соответствует законодательным нормам;

- госпошлина экономически обоснована;

- госпошлина уплачена, в том числе и через подотчетных лиц, и имеются подтверждающие этот факт документы.

Дата начисления зависит от конкретной ситуации и вида госпошлины. К примеру, регистрация прав собственности и некоторые другие регистрационные действия (НК РФ, ст. 333.18-1-5.2) невозможны без внесения госпошлины. Вместе с тем юрлицо еще до начала регистрации может от нее отказаться и получить свои деньги назад (НК РФ, ст. 333.40-1-4). Датой включения в расходы будет день приема документов на регистрацию.

Подтверждающими документами будут здесь квитанция (платежное поручение, иной документ, подтверждающий оплату) и расписка регистрирующего органа о приеме документов.

Госпошлина за лицензию отражается в НУ в момент начисления (документ №ЕД-4-3/22400 от 28/12/11 г. ФНС, ст. 272-7-1, 264-1-1 НК РФ). Контекст письма ФНС позволяет считать момент начисления идентичным моменту уплаты госпошлины.

При уплате судебной госпошлины нужно иметь в виду следующее: ст. 272-7-1 НК РФ говорит о дате начисления госпошлины, а ст. 333.18-1-1 однозначно утверждает, что сбор должен быть уплачен до обращения в суд. Поскольку конкретной даты законодательство не содержит, а в учете платеж нужно отражать именно конкретной датой, расходы по НУ признаются в день платежа.

Если в последующем по решению суда госпошлину обязан уплатить ответчик, у истца она отразится как прочий доход, а у ответчика – как прочий расход.

Существует также мнение, что до судебного решения следует отражать только уплату госпошлины и до окончания судебного процесса не отражать ее в расходах. Очевидно, что любой выбранный вариант учета госпошлины должен быть аргументирован ссылками на нормативные документы и отражен в ЛНА.

Пошлина, связанная с приобретением НМА и ОС, учитывается двояко (по тексту письма №03-03-06/1/295 от 8/06/12 г. Минфина и ст. 264-1-1,40 НК РФ):

- если внесена до начала эксплуатации актива и постановки на учет, зачисляется в первоначальную стоимость;

- если в период, когда первоначальная стоимость уже сформирована, – в прочих расходах.

Бухгалтерский учет госпошлины: проводки

В БУ расходы признаются в том учетном периоде, к которому они имеют отношение, вне зависимости от факта оплаты (ПБУ10/99 п. 18). Практически госпошлина, как правило, учитывается в момент подачи пакета документов в регистрирующий орган, когда она уже оплачена.

Судебные издержки истца (госпошлину) существует возможность начислить в периоде обращения в суд на основании второго экземпляра искового заявления со штампом суда о принятии (инструкция №27 ВАС от 25/03/04 г. п. 3.1).

Госпошлину, связанную с приобретением ОС и НМА, учитывают по факту включения в первоначальную стоимость либо в прочие расходы. Госпошлина, как сбор федерального значения, всегда учитывается на счете 68 с открытием одноименного субсчета. Этот платеж нередко отражают на 76 счете, что является методически неверным. Вместе с тем счет 76 с открытием субсчета в определенных случаях применяют для учета госпошлины.

Проводки по начислению госпошлины:

- Дт 08 Кт 68/госпошлина – при покупке, приобретении, создании имущественного объекта или прав (ПБУ14/2007, ПБУ 6/01, п.8). Проводка используется в отношении ОС и НМА, требующих госрегистрации.

- Дт 20, 25, 26, 44 Кт 68/госпошлина — за операции в рамках основного вида деятельности (ПБУ 10/99 р. 2). Проводка применяется в разных случаях, к примеру, если речь идет о государственной регистрации изменений устава.

Лицензирование относится к основному виду деятельности компании. Госпошлина за лицензию чаще всего списывается одной суммой в расходы, вне зависимости от того, срочная лицензия или выдана бессрочно (письмо ЕД-4-3/22400 от 28/12/1 г.1 ФНС, 03-03-06/1/12248 от 12/04/13 г. Минфина). Проводка приведена выше.

Для срочных лицензий существует еще несколько вариантов учета указанной госпошлины. Ранее Минфин высказывал мнение (документ №07-02-06/5 от 12/01/12 г.), что в таких случаях необходимо списывать затраты через расходы будущих периодов, частями:

- Дт 97 Кт 68/госпошлина;

- Дт 44 Кт 97.

Некоторые специалисты предлагают считать саму лицензию нематериальным активом на основании ПБУ 14/2007 п. 3. Тогда госпошлину нужно относить на стоимость лицензии

Дт 08 Кт 76 (или 60). Затем лицензия приходуется как НМА по Дт 04, и на нее начисляется амортизация Кт 05. Госпошлина, не относящаяся к основному виду деятельности, издержки по нетипичным для компании контрактам, как и судебные, отражаются в прочих расходах: Дт 91/2 Кт 68/госпошлина.

Следует иметь в виду, что услуги государственных нотариусов всегда учитываются с применением счета 68. Частные нотариальные услуги определяются не госпошлиной, а тарифом. Проводка на тариф формируется при участии счета 76: Дт 20, 91/2 и др. Кт 68 (76).

Счет 76 также используется при учете госпошлины в суд. Истец вначале отражает ее на счете 68 как прочий расход, затем уплачивает в бюджет. Далее по решению суда, если суд им выигран, госпошлина взыскивается с ответчика по судебному решению. У истца проводка будет Дт 76 Кт 91/1 (прочий доход), у ответчика — Дт 91/2 Кт 76 (прочий расход). Ответчик возмещает истцу госпошлину: Дт 51 Кт 76, а у себя отражает эту же операцию обратной проводкой.

Важно! И в доходах, и в расходах здесь госпошлина будет учитываться на дату вступления в силу судебного документа.

Пример. Компания А обратилась в суд с иском против компании Б на сумму 19000 рублей. Согласно ст. 333.19 НК РФ она обязана уплатить пошлину 4%, или 760 руб. В учете компании А отразится:

А выиграла суд, Б возмещает ей госпошлину:

В учете компании Б по итогам судебного решения отразится:

Отметим, что, если суд у компании был с госорганом (например, ИФНС) и он выигран, при возврате госпошлины счет 76 использовать нельзя.

Они отражаются в учете на дату принятия решения госоргана о возврате средств (по тексту ПБУ 9/99 п. 7, ст. 333.40-3 НК РФ).

Уплата госпошлины может осуществляться не только через расчетный счет, но и через расчеты с подотчетными лицами: Дт 20 и др. Кт 71, а полученная из кассы сумма отразится по Дт 71 (Минфин, письмо 03-05-04-03/43 от 01/06/12 г.). При этом требуется подтверждение, что подотчетное лицо действует от имени фирмы и деньги получены им для уплаты госпошлины (доверенность, учредительные документы, РКО на выданные под отчет средства, иные документы).

Источник

Госпошлина в 1С 8.3 — проводки, оплата, начисление

Учет госпошлины не урегулирован нормативно-правовой базой. Есть разные позиции учета, противоречивые разъяснения чиновников, спорные случаи. Мы рассмотрим этот вопрос на примере одной из сложных ситуаций — учета госпошлины за регистрацию автомобиля.

А также затронем другой распространенный случай — госпошлина в суд.

- как провести госпошлину в 1с 8.3, проводки;

- счета учета госпошлины в 1С;

- проводки по начислению госпошлины в 1С 8.3;

- проводки по оплате госпошлины в 1С 8.3.

Пошаговая инструкция

В связи с регистрацией автомобиля в органы ГИБДД уплачена государственная пошлина в размере 2 850 руб. Руководством запланировано эксплуатировать транспортное средство на дорогах общего пользования.

04 апреля бухгалтер подготовил платежное поручение на уплату госпошлины. Уплата госпошлины прошла в этот же день по банковской выписке.

Оплата госпошлины проводки в 1С 8.3

Уплата госпошлины

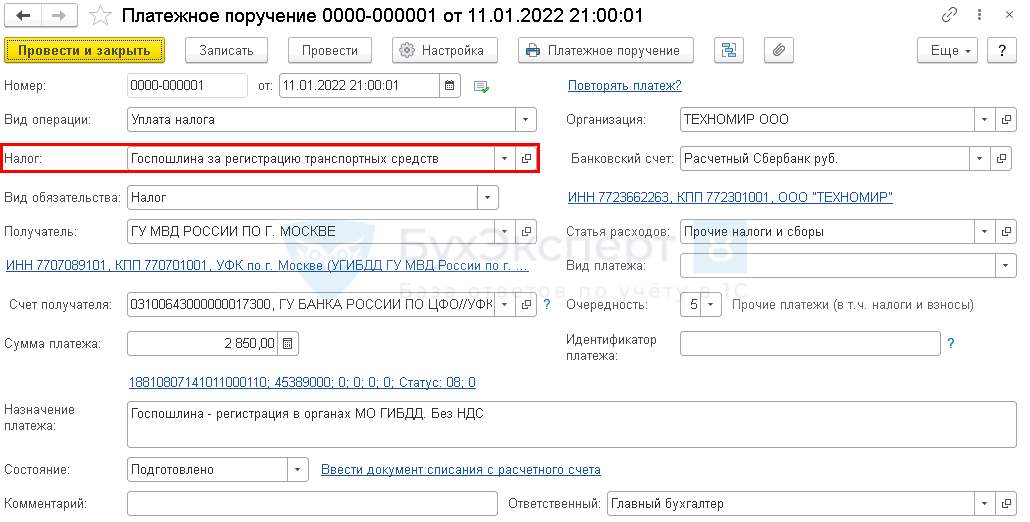

Платежное поручение на уплату госпошлины оформите документом Платежное поручение вид операции Уплата налога через раздел Банк и касса — Банк — Платежные поручения .

Получите понятные самоучители 2021 по 1С бесплатно:

В форме укажите:

- Налог — Госпошлина… из справочника Налоги и взносы . Если вы ее уплачиваете впервые, создайте вручную.

- Вид обязательства — Налог.

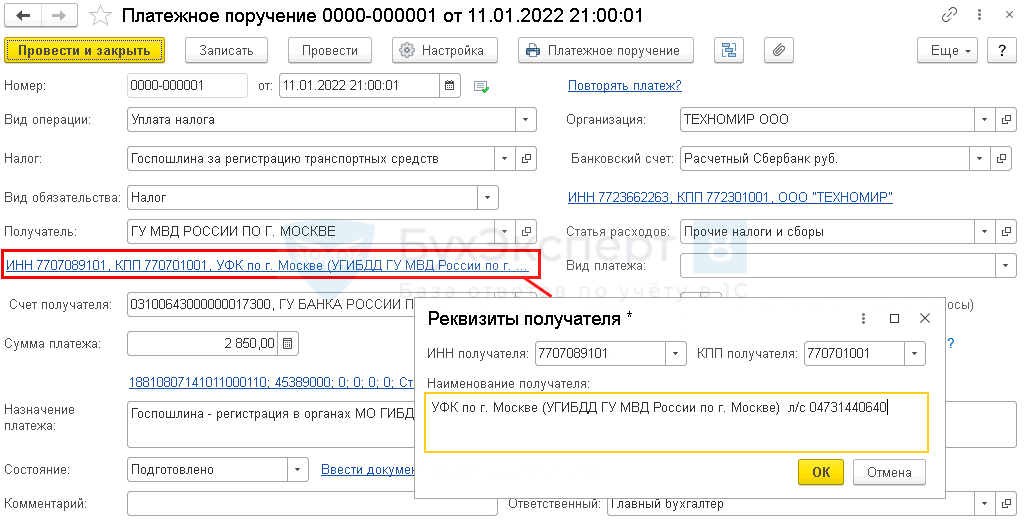

В реквизитах получателя укажите ГИБДД, в котором зарегистрировано авто.

БухЭксперт8 советует перед оплатой госпошлины уточнить реквизиты получателя на официальном сайте Госавтоинспекции.

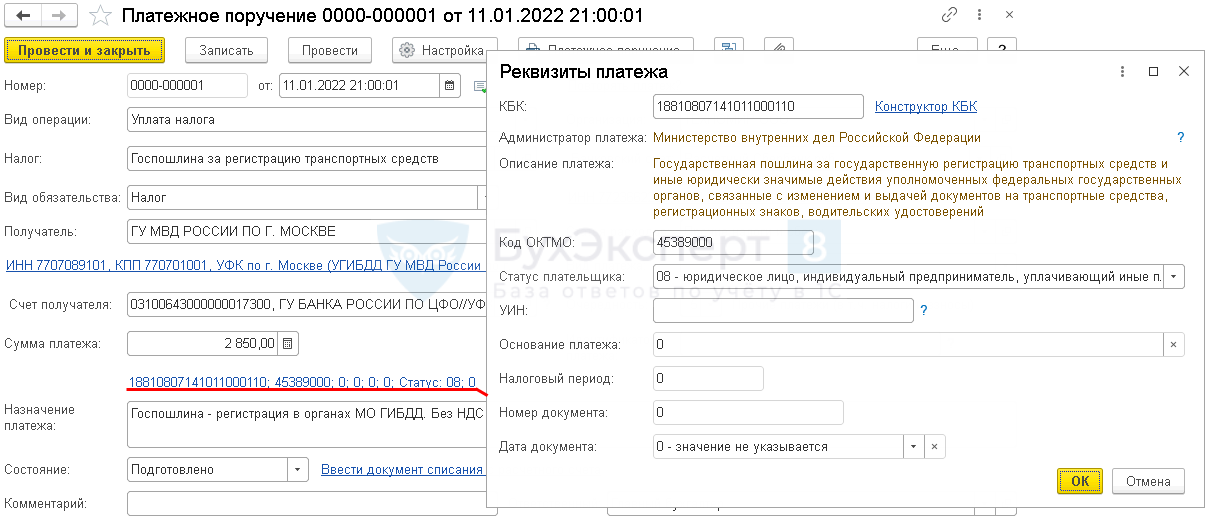

Проконтролируйте по ссылке Реквизиты платежа установленное КБК и прочие данные:

- КБК — 18810807141011000110 «Государственная пошлина за государственную регистрацию транспортных средств…».

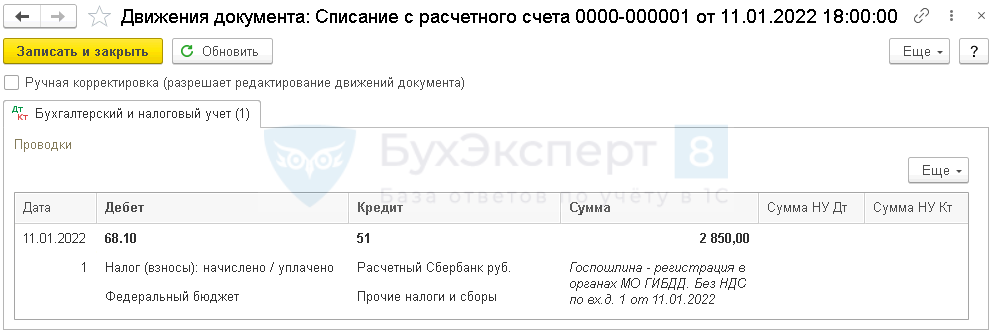

Проводки по уплате госпошлины

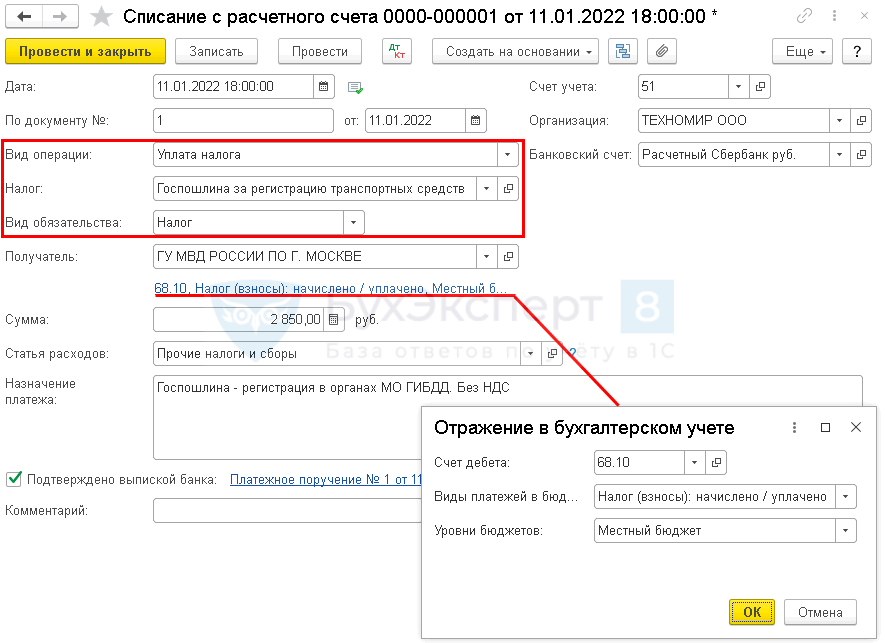

Подтверждение оплаты госпошлины зарегистрируйте документом Списание с расчетного счета вид операции Уплата налога через раздел Банк и касса — Банковские выписки — Списание .

- Дата — день перечисления пошлины по выписке банка;

- Налог — Госпошлина… из справочника Налоги и взносы ;

- По документу № от — дата и номер платежного поручения;

- Вид обязательства — Налог;

- Получатель — госорган, куда уплачивается пошлина, Вид контрагента — Государственный орган, выбирается из справочника Контрагенты;

- Отражение в бухгалтерском учете :

- Счет дебета — 68.10 «Прочие налоги и сборы»;

- Виды платежей в бюджет — Налог (взносы): начислено / уплачено;

- Уровни бюджета — Федеральный бюджет.

- Сумма — оплаченная сумма по выписке банка.

Оплата госпошлины проводки в 1С 8.3

- Дт 68.10 Кт 51 — уплата госпошлины за регистрацию авто в ГИБДД.

Начисление госпошлины проводки в 1С 8.3

Сначала разберемся, на какой счет учета отнести госпошлину в 1С 8.3.

Проводки по госпошлине в бухгалтерском учете

В БУ пошлину, уплаченную за приобретение авто:

- до постановки на учет в качестве ОС включают в первоначальную стоимость и учитывают по Дт 08.04.1 (план счетов 1С, п. 8 ПБУ 6/01);

- после — в прочие расходы (по Дт 91.02) или расходы по обычным видам деятельности (по Дт 20, 26 и т.д.), в зависимости от деятельности, в которой планируют использовать ОС (п. 5, 11 ПБУ 10/99).

Проводки по госпошлине в налоговом учете

В НУ пошлину учитывают:

- В первоначальной стоимости ОС, если пошлина была уплачена до ввода в эксплуатацию (Письмо Минфина РФ от 08.06.2012 N 03-03-06/1/295, п. 1 ст. 257 НК РФ);

- В прочих (косвенных) расходах, если госпошлину уплатили позже (Письмо Минфина РФ от 24.07.2018 N 03-03-06/3/51800, п. 1 ст. 264 НК РФ). В таком случае сумму пошлины признают единовременно в расходах на дату ее начисления (пп. 1 п. 7 ст. 272 НК РФ). Подробнее

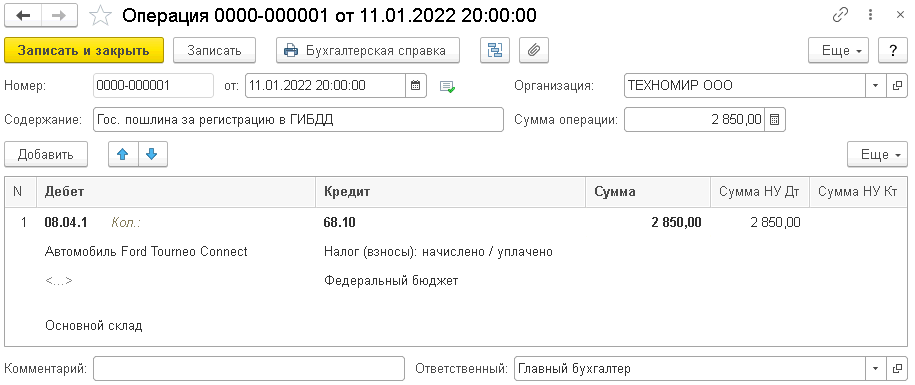

Как провести госпошлину в 1С

Учет затрат на госпошлину отразите документом Операция, введенная вручную вид операции Операция через раздел Операции — Бухгалтерский учет — Операции, введенные вручную .

Если руководством планируется эксплуатировать транспортное средство на дорогах общего пользования, то зарегистрировать в ГИБДД нужно до постановки на учет в качестве ОС и до начала эксплуатации, т. к. без госрегистрации эксплуатировать авто в этих целях не получится. Поэтому госпошлину в нашем примере будем включать в первоначальную стоимость как в НУ, так и в БУ.

Как провести госпошлину в 1С 8.3 проводки.

- Дебет — 08.04.1 «Приобретение компонентов основных средств», счет учета, где формируется первоначальная стоимость ОС;

- Кол. — в количественном учете 1 штука внеоборотного актива уже принята на счет 08.04.1, поэтому не заполняется;

- Кредит — 68.10 «Прочие налоги и сборы»;

- Сумма — сумма уплаченной пошлины;

- Сумма НУ Дт — сумма уплаченной пошлины.

Госпошлина в суд — начисление, уплата, проводки в 1С 8.3

В БУ сумма уплаченной государственной пошлины учитывается в составе прочих расходов в периоде, подачи в суд искового заявления (п. 4, 5, 11, 16, 18 ПБУ 10/99, ч. 3 ст. 127 АПК).

В НУ налогоплательщик вправе самостоятельно определить, как учесть такие затраты (п. 4 ст. 252 НК РФ):

- в составе прочих расходов, связанных с производством и реализацией (пп. 1 п. 1 ст. 264 НК РФ).

- как внереализационные расходы (пп. 10 п. 1 ст. 265 НК РФ).

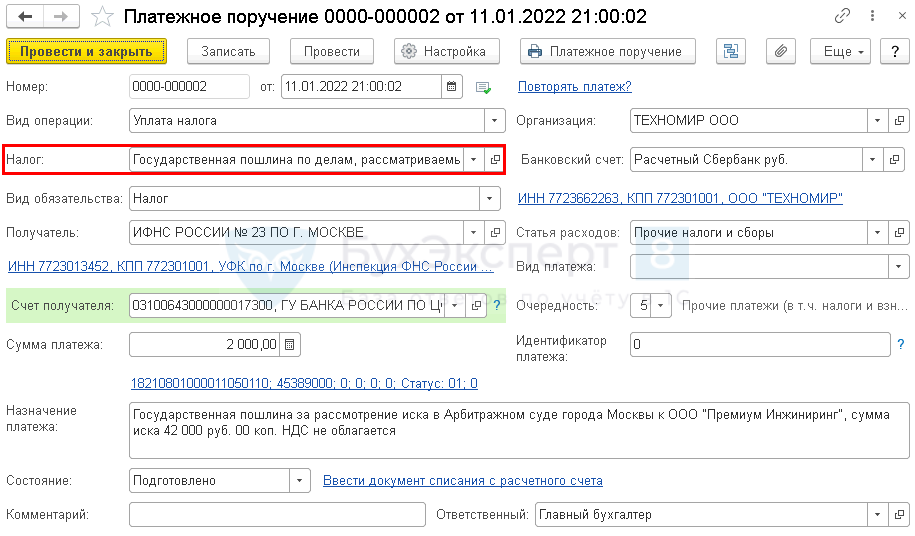

Платежное поручение на уплату госпошлины

Точные реквизиты для уплаты госпошлины в суд узнайте на сайте арбитражного суда, в который подаете иск.

Платежное поручение на уплату госпошлины в 1С оформите документом Платежное поручение вид операции Уплата налога в разделе Банк и касса — Платежные поручения .

Обратите внимание на заполнение полей:

- Налог — Госпошлина… из справочника Налоги и взносы. Если уплачиваете впервые, создайте вручную.

- Вид обязательства — Налог.

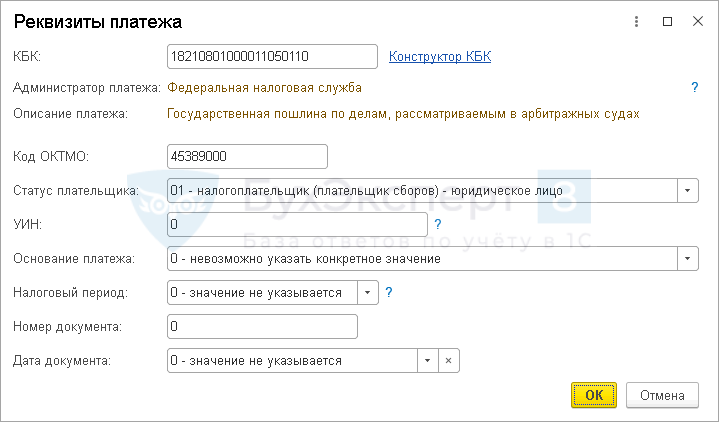

Проконтролируйте по ссылке Реквизиты платежа установленное КБК и прочие данные:

- КБК — 18210801000011050110 «Государственная пошлина по делам, рассматриваемым в арбитражных судах».

Оплата госпошлины в 1С

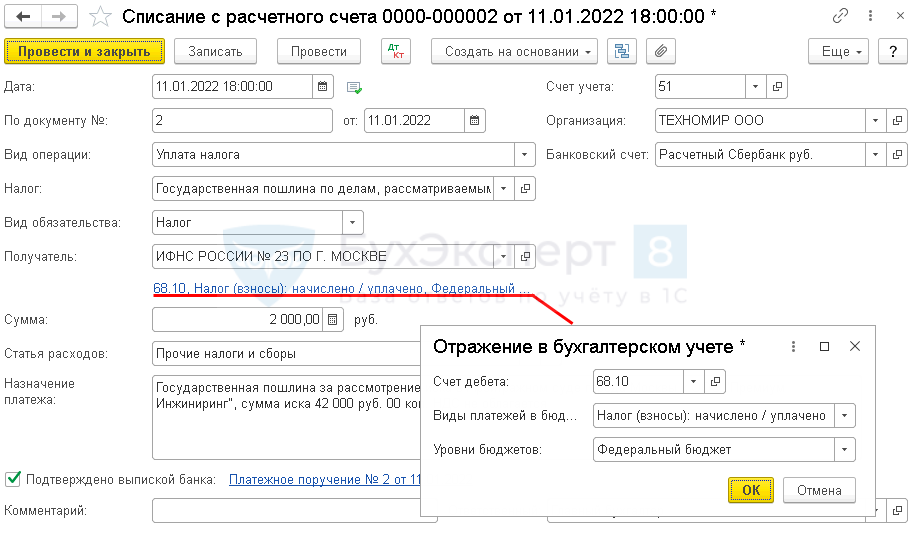

Подтверждение оплаты госпошлины в 1С зарегистрируйте документом Списание с расчетного счета вид операции Уплата налога в разделе Банк и касса — Банковские выписки — Списание .

- Дата — дата уплаты пошлины, согласно выписке банка;

- По документу № от — номер и дата платежного поручения;

- Налог — Госпошлина… из справочника Налоги и взносы;

- Вид обязательства — Налог;

- Получатель — государственный орган, куда перечисляется пошлина, выбирается из справочника Контрагенты, Вид контрагента — Государственный орган;

- Ссылка Отражение в бухгалтерском учете :

- Счет дебета — 68.10 «Прочие налоги и сборы»;

- Виды платежей в бюджет — Налог (взносы): начислено / уплачено;

- Уровни бюджета — Федеральный бюджет.

- Сумма — сумма оплаты согласно выписке банка.

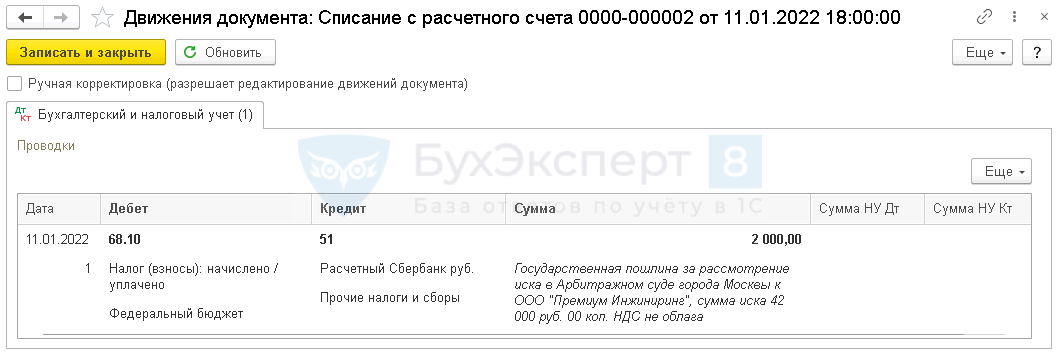

Проводки по уплате госпошлины в суд в 1С 8.3

Документ формирует проводку:

- Дт 68.10 Кт 51 — уплачена госпошлина в связи с подачей иска в арбитражный суд.

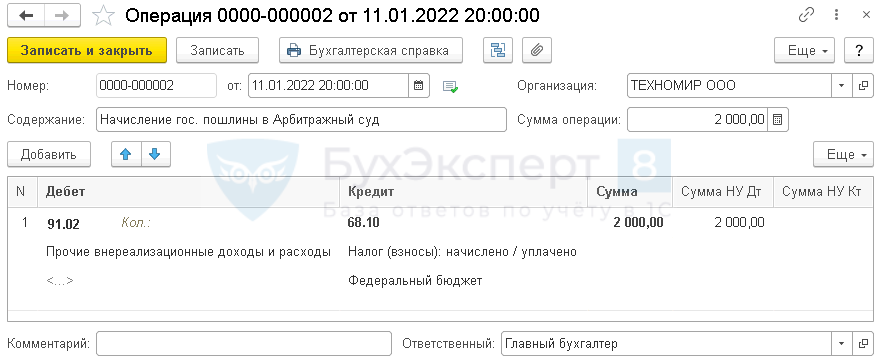

Начисление госпошлины в суд в 1С 8.3

Учет затрат на госпошлину в 1С 8.3 Бухгалтерия отразите документом Операция, введенная вручную вид операции Операция в разделе Операции — Операции, введенные вручную .

- Дебет — 91.02 «Прочие расходы»;

- Кол. — не заполняется;

- Кредит — 68.10 «Прочие налоги и сборы»;

- Сумма — сумма госпошлины;

- Сумма НУ ДТ — сумма госпошлины.

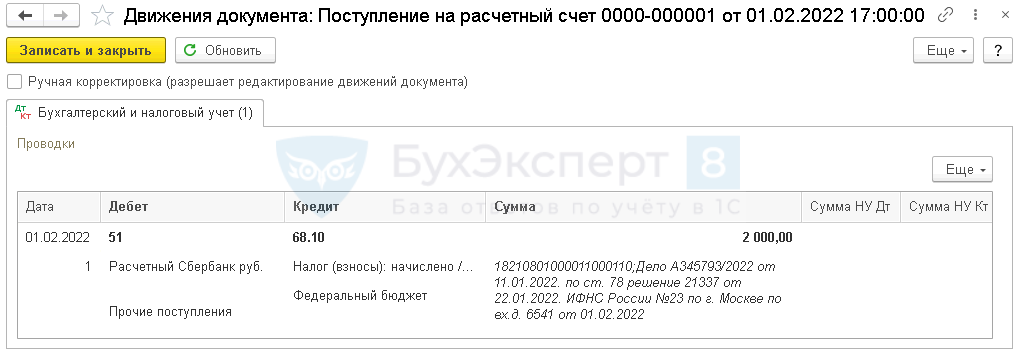

Возврат госпошлины – проводки в 1С 8.3

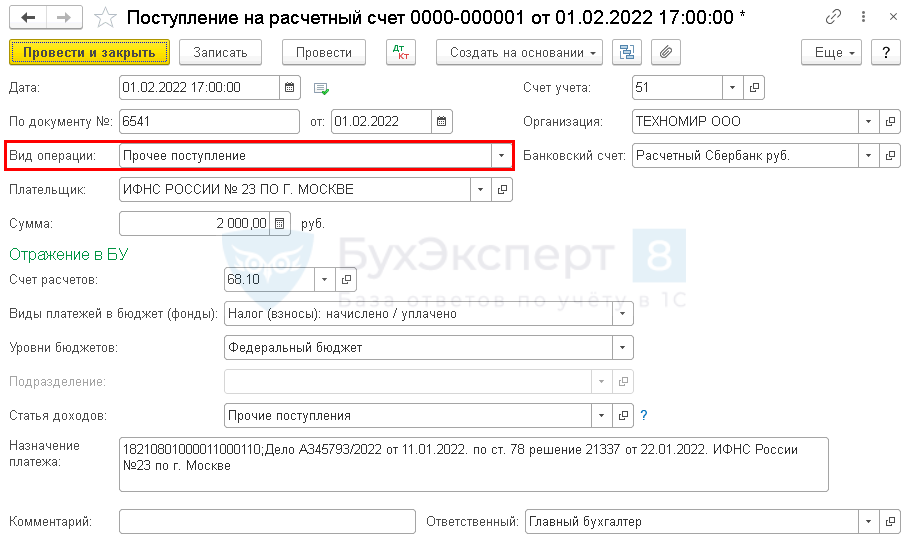

В некоторых случаях пошлина может быть возвращена вам из бюджета полностью или частично (излишняя уплата, отказ в приеме документов и т. п.).

Если пошлина уже отражена в расходах, то датой принятия решения о возврате (или на момент возврата, если решения не было) отразите эту сумму во внереализационных доходах (ч. 1 ст. 250 НК РФ).

Возврат госпошлины в 1С отразите документом Поступление на расчетный счет вид операции Прочее поступление в разделе Банк и касса — Банковские выписки — Поступление .

- Плательщик — орган, осуществляющий возврат;

- Счет расчетов — 68.10 «Прочие налоги и сборы»;

- Виды платежей в бюджет (фонды) — Налог (взносы): начислено / уплачено;

- Уровни бюджета — Федеральный бюджет.

Возврат госпошлины — проводки в 1С 8.3

Документ формирует проводку:

- Дт 51 Кт 68.10 — возврат госпошлины по решению суда.

Мы рассмотрели как провести госпошлину в 1с 8.3, проводки, счета учета госпошлины в 1С, проводки по начислению госпошлины, проводки по оплате госпошлины в 1С 8.3.

См. также:

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Госпошлина за регистрацию ТС: Минфин стоит на своемЕсли госпошлина за регистрацию транспортного средства уплачена после его ввода.

- Госпошлина за регистрацию автомобиля в бухгалтерском и налоговом учете: законодательствоСпоры вокруг учета государственной пошлины за регистрацию автомобиля ведутся не.

- Транспортный налог в 1С 8.3 Бухгалтерия — расчет, начисление, проводкиПри приобретении автомобиля организация обязана зарегистрировать его в ГИБДД или.

- Типовые проводки по счету 23У вас нет доступа на просмотр Чтобы получить доступ:Оформите коммерческую.

Карточка публикации

| Разделы: | Законодательство (ЗУП), Зарплата (ЗУП), Кадры (ЗУП), Настройки (ЗУП) |

|---|---|

| Рубрика: | 1С Бухгалтерия 8.3 |

| Объекты / Виды начислений: | |

| Последнее изменение: | 02.09.2021 |

ID задана и содержит ID поста $termini = get_the_terms( $post->ID, ‘post_tag’ ); // так как функция вернула массив, то логично будет прокрутить его через foreach() foreach( $termini as $termin )< echo '' . $termin->name . »; > /* * Также вы можете использовать: * $termin->ID — понятное дело, ID элемента * $termin->slug — ярлык элемента * $termin->term_group — значение term group * $termin->term_taxonomy_id — ID самой таксономии * $termin->taxonomy — название таксономии * $termin->description — описание элемента * $termin->parent — ID родительского элемента * $termin->count — количество содержащихся в нем постов */ —>

(6 оценок, среднее: 5,00 из 5)

Вы можете задать еще вопросов

Доступ к форме «Задать вопрос» возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку «Задать вопрос», я соглашаюсь с

регламентом БухЭксперт8.ру >>

Спасибо за семинар. По такому сложному вопросу очень доходчиво и обозначены все тонкие моменты на будущее.

Содержание

Вы можете задать еще вопросов

Доступ к форме «Задать вопрос» возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку «Задать вопрос», я соглашаюсь с

регламентом БухЭксперт8.ру >>

Источник