- Оформляем возврат товара: какие проводки использовать бухгалтеру

- Причины возврата

- Возврат товара — бухгалтерские проводки

- Учет возврата товара от покупателя в розничной торговле

- Возврат при учете по покупным ценам

- Возврат при учете по продажным ценам

- НДС при возврате товаров

- Возврат товаров от покупателя в 1С: Бухгалтерия 8.3 по правилам с 2019 года. Инструкция

- Для действий по возврату товаров в программном обеспечении 1С версии 8.3 используются следующие проводки:

- Оформление возврата от контрагента в 1С

- Формирование корректировочной счет-фактуры в 1С

- Оформление возврата в «Книге покупок» в 1С

- Проверка возврата в «Книге покупок» в 1С

- Бухгалтерские проводки при возврате товара поставщику

- Некомплект, брак, ассортимент: разбираемся с причинами возврата

- Бракованный товар вернулся от покупателя: проводки у покупателя и продавца

Оформляем возврат товара: какие проводки использовать бухгалтеру

Причины возврата

Прежде чем перейти к проводкам, уточним, что заказчик вправе вернуть приобретенную продукцию в ряде случаев:

- исполнитель поставил некачественную или бракованную продукцию;

- количество поставленного не совпадает с договорной документацией;

- документы по сдаче-приемке оформлены с ошибками либо вовсе не предоставлены покупателю;

- нарушен ассортиментный ряд заказа;

- отгруженные продукты упакованы не соответствующим образом;

- покупателем возвращаются нереализованные остатки товара и прочее.

Во всех вышеуказанных случаях оформляется возврат товара поставщику, проводки составляются как бухгалтером потребителя, так и ответственным специалистом продавца.

Возврат товара — бухгалтерские проводки

Приобретателю необходимо вернуть качественную продукцию. Если заказчик по какой-либо причине решил вернуть продавцу товарную партию нормального качества, то такая операция будет закрываться как реализация товара у потребителя и прием на учет у поставщика. Чтобы оформить возврат товара, проводки следующие:

- Покупатель:

- Дт 60 Кт 90.1 — выручка от реализации — сдачи качественной продукции поставщику;

- Дт 90.2 Кт 41 — списание себестоимости;

- Дт 90.3 Кт 68 — начисление НДС;

- Дт 51 Кт 60 — возвращение денежных средств заказчику на расчетный счет.

- Поставщик:

- Дт 41 Кт 62 — приход возвращенных продуктов нормального качества;

- Дт 19 Кт 62 — учет НДС, который указал заказчик при сдаче продукции;

- Дт 62 Кт 51 — перевод денежных средств на счет заказчика.

Возврат поставщику (проводки в бухучете) некачественных продуктов. В том случае, если осуществляется возвращение бракованной продукции, то механизм закрытия операции будет зависеть от того, принял ли покупатель поставку на учет или нет.

Если приобретатель отразил в бухучете данную товарную партию, то некачественные продукты принимаются на ответственное хранение и записываются на забалансе по счету 002 (Приказ Минфина № 94н от 31.10.2000).

Если же брак был поставлен потребителем на учет, то он должен отражаться в бухгалтерском учете по общим правилам.

Как записывается возврат покупателю, проводки в зависимости от ситуации, приведены в таблице:

| Вариант бухучета | Брак не поставлен на учет | Бракованная партия отражена в бухучете |

|---|---|---|

| Отражение у покупателя | Кт 002 — брак списан с забаланса | Дт 60 Кт 41 — списание возвращенной партии |

| Дт 60 Кт 68 — начисление НДС | ||

| Дт 51 Кт 60 — получение денежных средств | ||

| Дт 51 Кт 60 — получение возвращенных за бракованную партию денежных средств | ||

| Отражение у продавца | Дт 62 Кт 90.1 — сторно уменьшение выручки от реализации | Бухучет будет такой же, как и при возвращении товара, который не принял на учет потребитель. |

| Дт 90.2 Кт 41 — сторно уменьшение себестоимости | ||

| Дт 90.3 Кт 68 — сторно уменьшение НДС | ||

| Дт 62 Кт 51 — возвращение денег клиенту |

В 2009 году закончила бакалавриат экономического факультета ЮФУ по специальности экономическая теория. В 2011 — магистратуру по направлению «Экономическая теория», защитила магистерскую диссертацию.

Источник

Учет возврата товара от покупателя в розничной торговле

В предыдущей статье мы начали изучать учет возврата товара от покупателя, обсудили, когда покупатель получает право вернуть деньги и сдать качественный товар, как оформляются кассовые операции по возврату денег, особенности при оплате банковскими картами.

В предыдущей статье мы начали изучать учет возврата товара от покупателя, обсудили, когда покупатель получает право вернуть деньги и сдать качественный товар, как оформляются кассовые операции по возврату денег, особенности при оплате банковскими картами.

В этой статье мы продолжаем тему и рассмотрим, какие проводки делаются в бухгалтерском учете, если вы используете покупные или продажные цены по товарам, а также посмотрим, что делать с начисленным НДС.

Возврат при учете по покупным ценам

Если возврат производится в день покупки, то сумма дневной выручки уменьшается на сумму возврата. Никаких дополнительных проводок при возврате делать не потребуется, просто изначально в учете факт реализации возвращенного товара отражен не будет.

А вот при возврате в другой день придется делать дополнительные проводки. Рассмотрим бухгалтерский учет операций по возврату на практическом примере.

12 мая покупатель Петрищев П.П. приобрел в магазине розничной торговли (ООО «Василек» — на ЕНВД, учет товаров по покупным ценам) смокинг стоимостью 12 300 руб. Смокинг не подошел по размеру и через неделю после покупки Петрищев обратился в магазин и попросил обменять его на смокинг нужного размера.

На день обращения Петрищева 19 мая аналогичного товара другого размера в наличии не было, поэтому Петрищев потребовал вернуть ему деньги.

Дебет 50 – Кредит 90-1 – на сумму 12 300 руб. – выручка от продажи смокинга

Дебет 90-2 – Кредит 41 – на сумму 8 400 руб. – списана себестоимость проданного смокинга

Дебет 41 – Кредит 76 – на сумму 8 400 руб. – возвращенный покупателем товар принят к учету

Дебет 76 – Кредит 50 – на сумму 12 300 руб. – возвращены Петрищеву деньги за товар

Дебет 76 – Кредит 90-1 (сторно) – на сумму 12 300 руб. – сторнирована выручка от продажи смокинга

Дебет 90-2 – Кредит 76 (сторно) – на сумму 8 400 руб. – сторнирована покупная стоимость возвращенного смокинга

Возврат при учете по продажным ценам

Если предположить, что в рассматриваемой ситуации ООО «Василек» применяется учет по продажным ценам, то проводки будут следующими:

Дебет 50 – Кредит 90-1 – на сумму 12 300 руб. – выручка от продажи смокинга

Дебет 90-2 – Кредит 41 – на сумму 12 300 руб. – списана себестоимость проданного смокинга

Дебет 90-2 – Кредит 42 (сторно) – на сумму 3 900 руб. – сторнирована торговая наценка

Дебет 41 – Кредит 76 – на сумму 12 300 руб. – возвращенный покупателем товар принят к учету

Дебет 76 – Кредит 50 – на сумму 12 300 руб. – возвращены покупателю денежные средства за товар

Дебет 90-2 – Кредит 90-1 (сторно) – на сумму 12 300 руб. – сторнированы выручка и себестоимость по возвращенному товару

Дебет 90-2 – Кредит 42 – на сумму 3 900 руб. – восстановлена торговая наценка

НДС при возврате товаров

Если продавец находится на общей системе налогообложения и является плательщиком НДС, то учет возврата товара от покупателя содержит тонкости, связанные с начислением и принятием к вычету НДС.

Если бы ООО «Василек» являлся плательщиком НДС, то при продаже товара:

Дебет 90-3 – Кредит 68-3 – начислен НДС при продаже товара

Если товар возвращен, то у продавца отпадает основание по уплате НДС с данной операции. Однако обратите внимание: при возврате товаров никаких сторнировочных проводок по НДС и записей в книге продаж не производится!

НДС возвращается путем применения вычета по налогу в том периоде, когда произошел возврат товара (п.5 ст.171 НК). Уточненные декларации за квартал, в котором возвращенный товар был продан, подавать не нужно.

Порядок принятия НДС к вычету при возврате товара в розничной торговле разъяснен в письме Минфина от 19.03.2013г. №03-07-15/8473. В книге покупок регистрируются реквизиты РКО, которые выписываются при возврате денег покупателям, на дату принятия возвращенных товаров на учет. В наличии должны быть документы, подтверждающие прием и принятие на учет возвращенных товаров (заявление покупателя, товарная накладная на возврат).

Дебет 68-3 — Кредит 90-3 – принят к вычету НДС, начисленный по реализации возвращенного товара.

Подробнее об учете операций по эквайрингу читайте здесь .

Источник

Возврат товаров от покупателя в 1С: Бухгалтерия 8.3 по правилам с 2019 года. Инструкция

В любой торговой точке может возникнуть ситуация, когда покупатель возвращает товар. Причины этому могут быть разные, например, заводской брак или несоответствие заявленным свойствам.

С 2019 года процедура возврата была изменена в соответствии с законодательством РФ. И в программном обеспечении 1С: Бухгалтерия 8.3 существует специальная операция для оформления возврата.

Для возвращения товара по нынешнему законодательству используется корректировочная счет-фактура. Документ должен формироваться продающей стороной. И она должна принять к вычету налог на добавленную стоимость по вернувшемуся товару. Это делается на основании корректировочной счет-фактуры, которая войдет в «Книгу покупок» продавца датой возврата.

Для действий по возврату товаров в программном обеспечении 1С версии 8.3 используются следующие проводки:

62 «Расчеты с покупателями и заказчиками»

41 «Товары»,

43 «Готовая продукция»

Сторно списания себестоимости

19.09 «НДС по уменьшению стоимости реализации»

Сторно НДС, начисленного при реализации

19.09 «НДС по уменьшению стоимости реализации»

НДС, начисленный при реализации, принят к вычету

В случае с розничной торговлей правила по возврату и оформляемые документы другие. В программе 1С версии 8.3 предусмотрены все операции для различных типов возврата. Все действия ниже описаны пошагово.

Оформление возврата от контрагента в 1С

В системе возврат от покупателя необходимо формировать на основе документа продажи товара.

- Чтобы это сделать, требуется выполнить действия:

- перейти в меню «Продажи»;

- кликнуть на надпись «Реализация (акты, накладные)».

Откроется форма со списком продаж.

В открывшемся окне нужно открыть продажу, в которой зафиксирована реализация возвращаемого товара. Она открывается двойным кликом мышки.

Далее требуется непосредственно из списка:

- кликнуть на надпись «Создать на основании»;

- выбрать «Корректировка реализации».

- Второй вариант — зайти вовнутрь документа реализация и нажать ту же кнопку «Создать на основании»:

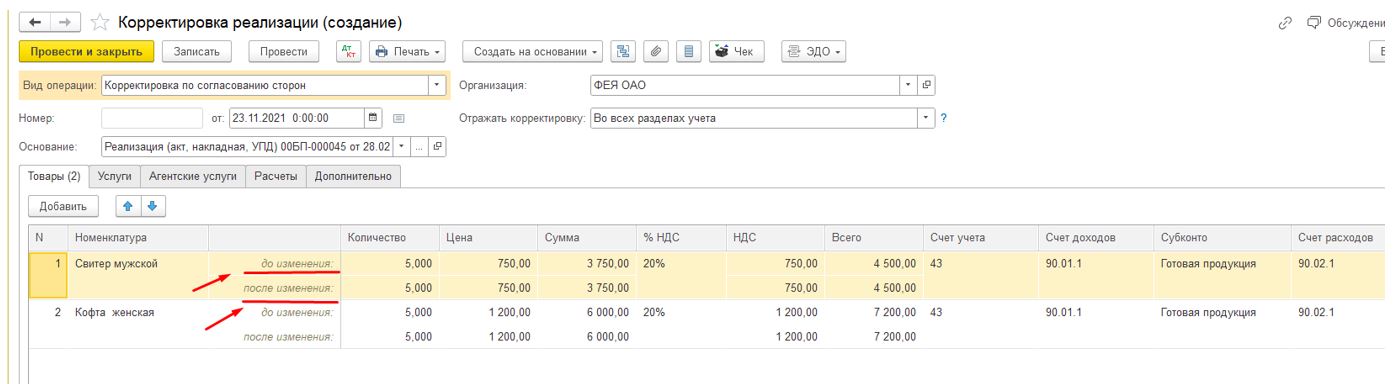

Откроется созданный документ «корректировка реализации».

В документе напротив строки «до изменения» показана информация из формы по реализации товара.

В пункт «после изменения» нужно ввести количество товара, которое осталось у покупателя после возврата. Если были возвращены все покупки, данный пункт должен быть пустым.

Чтобы завершить действия, следует кликнуть на надписи «Записать» и «Провести».

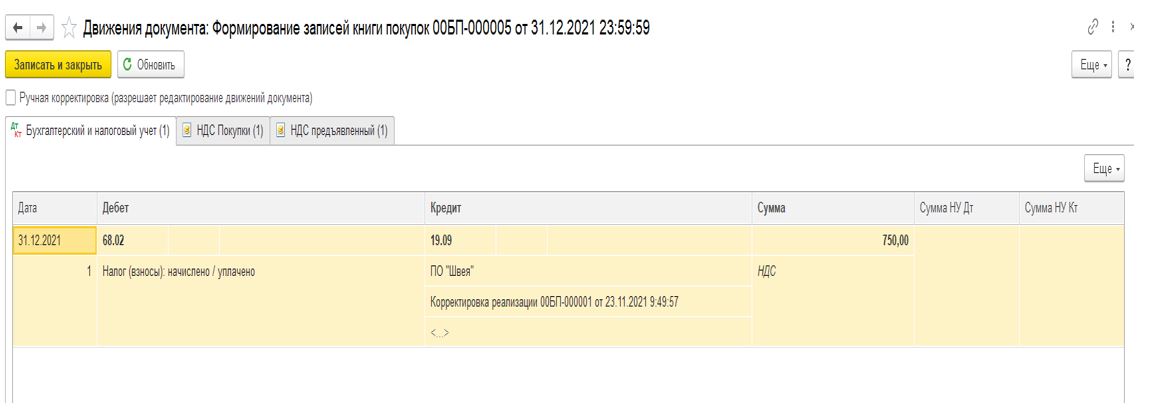

Для просмотра проводок надо нажать на надпись «ДтКт». Отобразится форма с проводками.

В проводках содержатся следующие записи:

- о корректировке товарной себестоимости;

- об изменении реализации;

- об изменении налога на добавленную стоимость.

Далее подробнее о том, как оформлять корректировочную счет-фактуру.

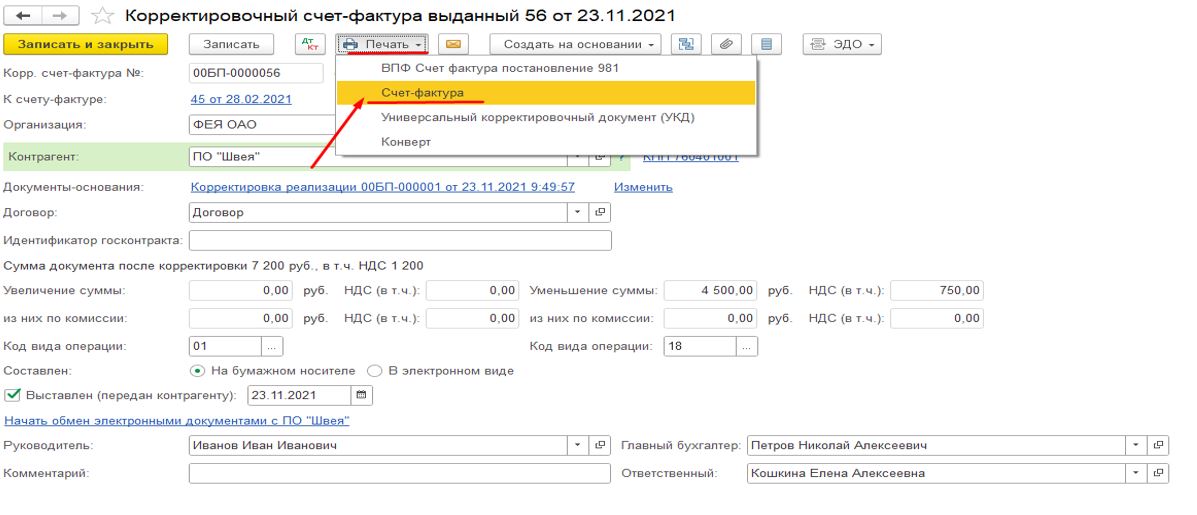

Формирование корректировочной счет-фактуры в 1С

В документе корректировка реализации надо кликнуть на надпись «Выписать корректировочный счет-фактуру».

После создания в документе в виде ссылки отобразится дата и номер.

Для распечатки формы требуется нажать на данную ссылку и откроется соответствующая форма. Здесь следует провести такие действия:

- кликнуть на надпись «Печать»;

- выбрать необходимую форму (счет-фактура или универсальный корректировочный документ).

Далее следует отправить его покупателю в качестве основания для корректировки налога на добавленную стоимость.

Оформление возврата в «Книге покупок» в 1С

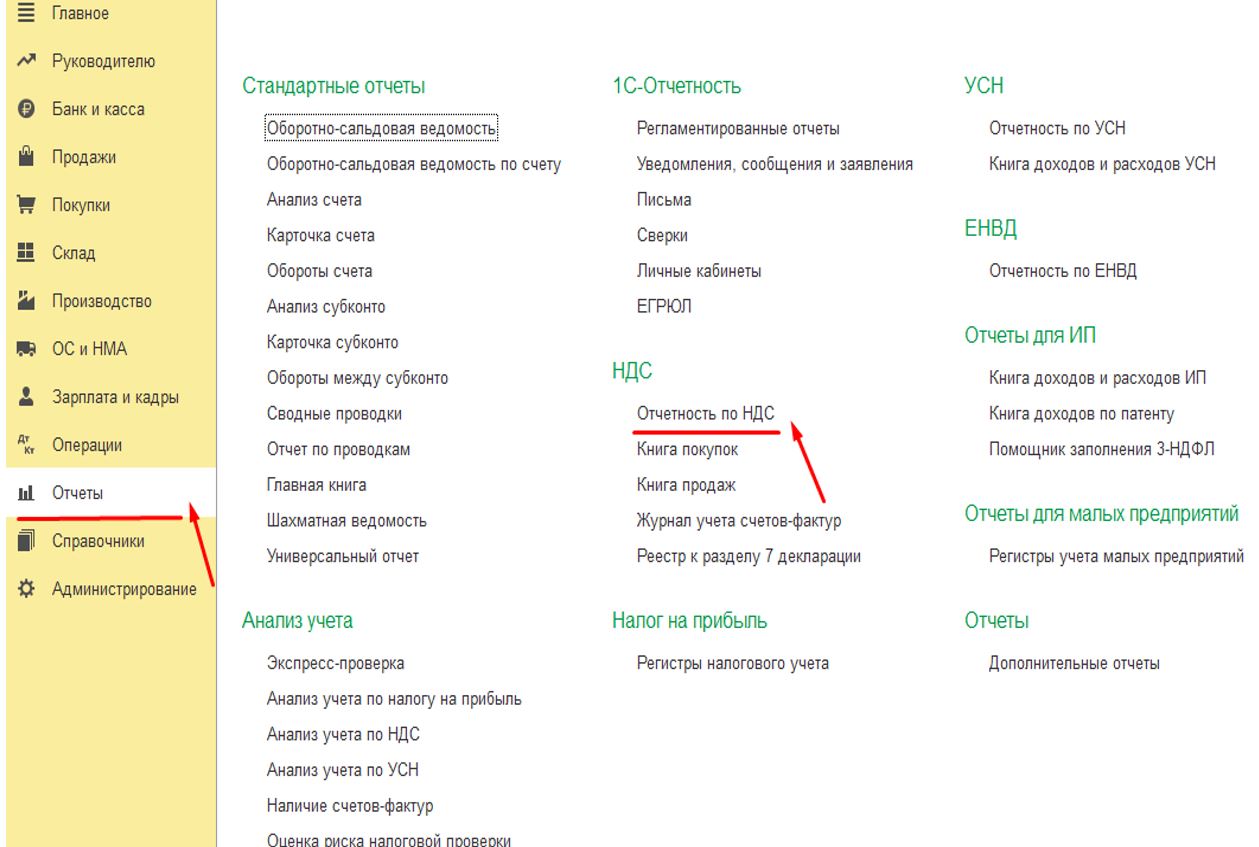

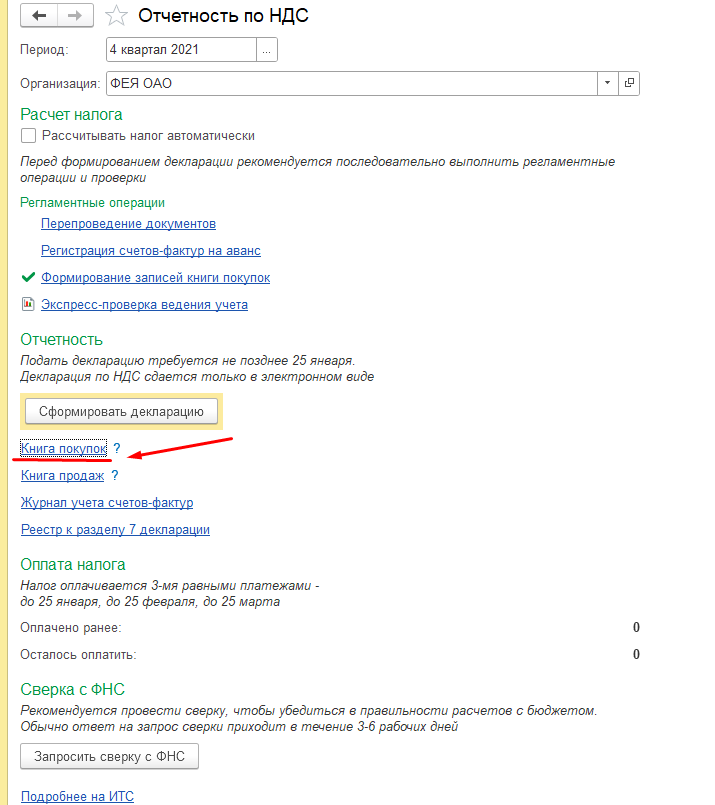

Для появления проводок в отчетности по НДС, требуется создать регламентную операцию по налогу на добавленную стоимость. Она называется «Формирование записей книги покупок».

Чтобы это сделать, нужно:

- открыть меню «Отчеты»;

- нажать на надпись «Отчетность по НДС».

Появится форма с регламентными операциями.

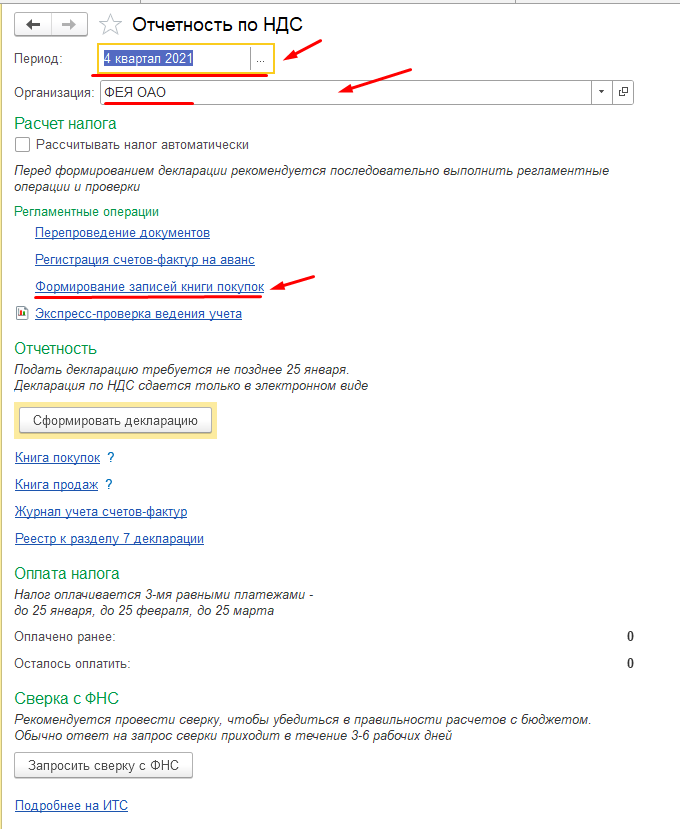

В отобразившемся окне надо провести следующие настройки:

- указать организацию и период;

- кликнуть на надпись «Формирование записей книги покупок».

Появится соответствующее окно.

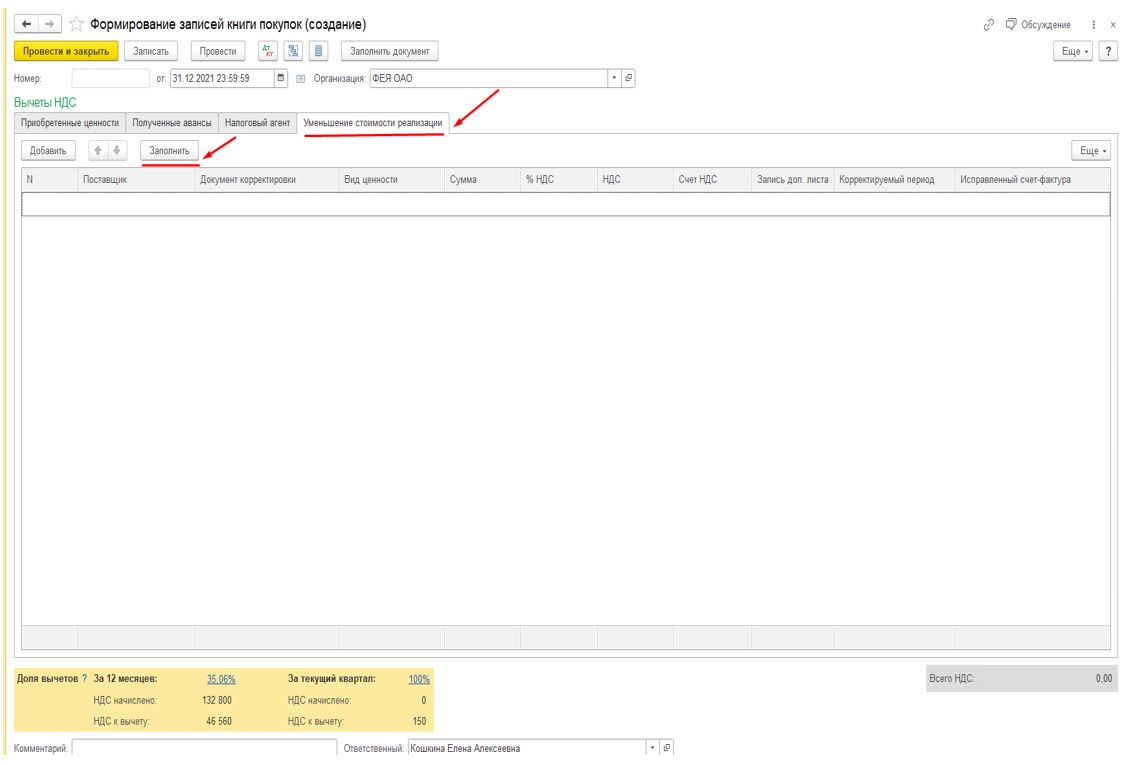

Для создания книги следует кликнуть на надпись «Формирование записей книги покупок», в результате откроется форма для заполнения. Теперь надо перейти на вкладку «Уменьшение стоимости реализации» и нажать кнопку «Заполнить».

Табличная часть заполнится автоматически документами «Корректировка реализации». Далее следует провести документ, после чего надо кликнуть на надпись «ДтКт», чтобы отобразить проводки.

В проводке имеется запись по вычету налога на добавленную стоимость, по возврату товара через дебетовый счет 68.02, и по кредиту 19.09. Подобные показатели указывают на успешное и корректное отображение возврата товара в декларациях.

Проверка возврата в «Книге покупок» в 1С

Чтобы проверить возврат товара в книге покупок, нужно нажать на кнопку «Книга покупок» в форме с регламентными операциями.

В этом окне возврат товара должен быть выражен кодом операции 18 (Основанием для отражения в книге продаж записи с кодом вида операции 18 является корректировочный счет-фактура, выставляемый продавцом покупателю при уменьшении стоимости отгруженных товаров (работ, услуг).

По итогу проверки видно, что все действия были произведены корректно.

Источник

Бухгалтерские проводки при возврате товара поставщику

ВНИМАНИЕ! В данной статье рассмотрен порядок налогообложения возврата до 01.01.2019. О действующих правилах уплаты НДС при возврате товаров читайте в этой статье.

Некомплект, брак, ассортимент: разбираемся с причинами возврата

Причины, по которым товар может от покупателя возвратиться к поставщику, перечисляются в договоре или предусмотрены законом.

Как учитывать требования законов в различных хозяйственных ситуациях, помогут разобраться материалы нашего сайта:

Возможные основания для возврата товара перечислены на рисунке ниже:

В следующих разделах расскажем, как влияет на порядок бухгалтерского учета вид возвращенного товара (качественный он или бракованный), а также факт отражения в учете покупателя подлежащего возврату товара.

Бракованный товар вернулся от покупателя: проводки у покупателя и продавца

Товар будет считаться бракованным, если в нем имеются недостатки (устранимые или неустранимые) по одному или нескольким показателям. Для бухучета не имеет значения, сколько характеристик товара не соответствуют требованиям качества. Но играет существенную роль момент обнаружения брака: до того как товар принят на учет или после этого. Посмотрим на примере, как отразить в бухучете продавца и покупателя возврат некачественного товара.

Мелкорозничная сеть «Ткани оптима» закупает у фабрики ООО «Большевичка» разнообразную ткань: от обычного ситца до суперсовременных портьерных материалов (органзы, блэкаута, флока и др.). Приемка тканей происходит по каждой партии полотна по всем характеристикам.

При приемке очередной партии тканей были выявлены рулоны с непрокрашенным рисунком и нарушенной структурой. Принимать такой товар не стали. Пока поставщик не забрал бракованную ткань, ООО «Ткани оптима» учитывало ее стоимость на забалансовом счете 002 «ТМЦ, принятые на ответственное хранение», так как по закону обязано обеспечить сохранность товара (п. 1 ст. 514 ГК РФ).

После того как поставщик забрал бракованную партию, в своем учете покупатель сделал проводку:

У продавца цепочка проводок при возврате от покупателя товара будет отражать исправление (сторнирование) записей, произведенных при отгрузке:

Если покупатель не обнаружил брак во время приемки, он отражает в учете поступление товара по обычной схеме:

Источник