- Таможенный сбор за таможенное оформление проводка

- Смотрите также

- Учёт таможенных платежей — проводки оплаты, счета

- Что включают в себя таможенные платежи?

- Пошлины

- Сборы на таможне

- Акцизы

- Что не относится к таможенным платежам?

- Проводки и оперативные счета учёта таможенных платежей за экспорт

- На какие счета отнести оплату импортных операций

- НДС при импорте

- Таможенный сбор за таможенное оформление проводка

- Поделиться

- Распечатать

Таможенный сбор за таможенное оформление проводка

Использован релиз 3.0.76

В «1С:Бухгалтерии 8» для учета таможенных платежей, уплаченных при импорте и указанных в декларации на товары, предназначен документ ГТД по импорту. Таможенные сборы и пошлины учитываются в стоимости товаров. НДС, уплаченный при ввозе товаров, можно принять к вычету (в книге покупок указывается код вида операции 20 и номер таможенной декларации) либо учесть в стоимости товаров в соответствии со ст. 170 НК РФ. Документ ГТД по импорту можно создать на основании документа «Поступление (акт, накладная)» или непосредственно в разделе «Покупки».

При поступлении товаров по импорту от иностранного поставщика в документе Поступление (акт, накладная) (раздел: Главное – Покупки):

- в колонке «% НДС» выберите «Без НДС», т.к. НДС, уплаченный на таможне, будет указан в документе ГТД по импорту;

- в колонках «Номер ГТД» и «Страна происхождения» укажите страну происхождения товара и номер грузовой таможенной декларации (элементы справочников «Номера таможенных деклараций» и «Страны мира» (элемент можно добавить автоматически по кнопке «Добавить из классификатора»)).

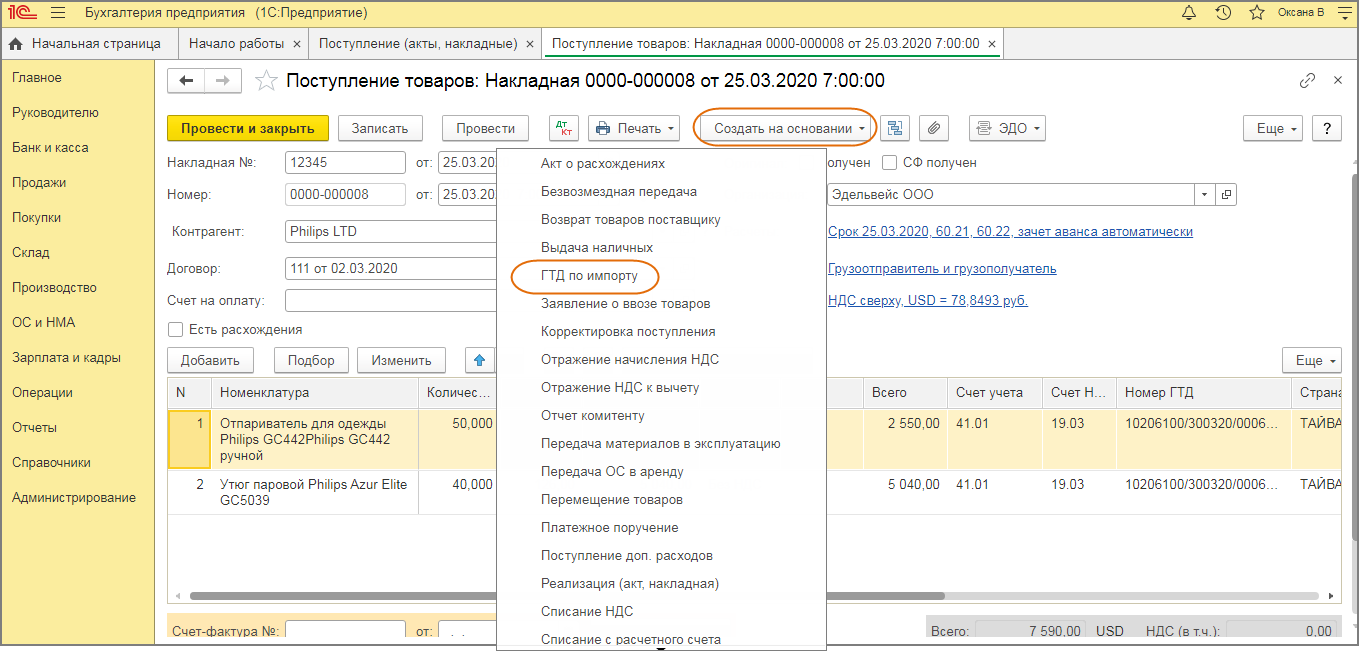

Создайте документ ГТД по импорту на основании документа «Поступление (акт, накладная)») по кнопке «Создать на основании» (рис. 2) или как отдельный документ (раздел: Главное – Покупки).

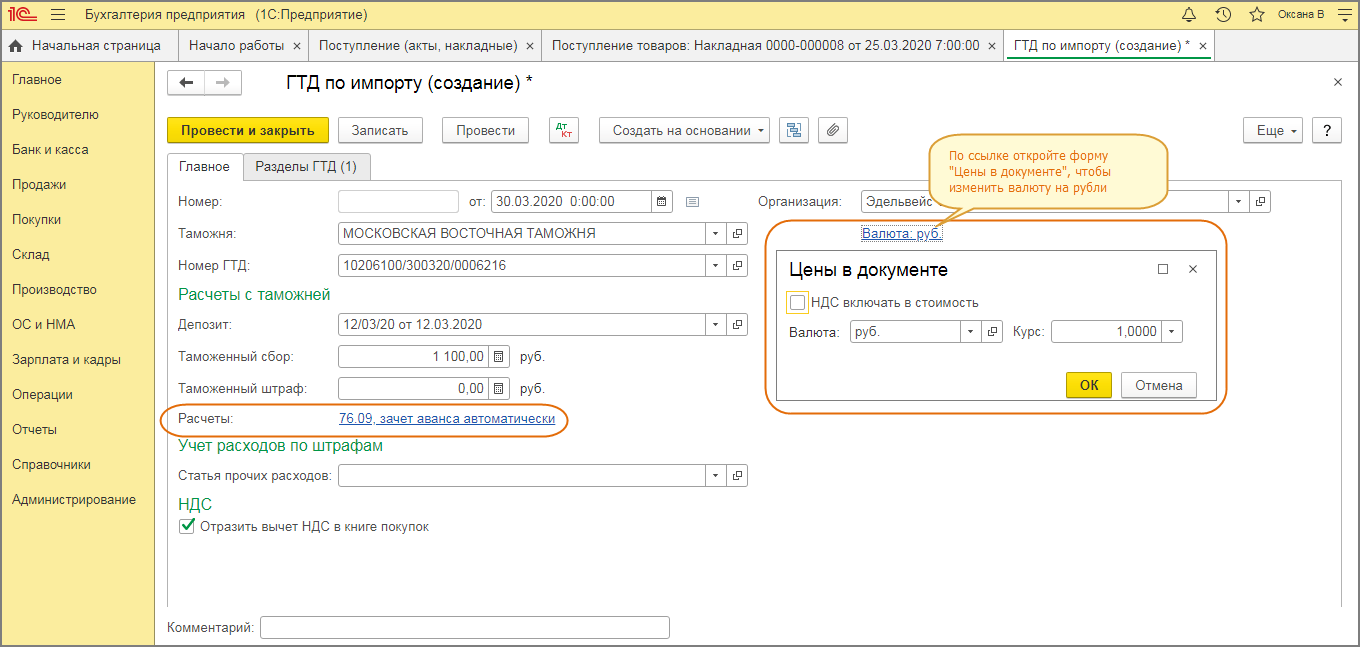

В документе ГТД по импорту на закладке «Главное» (рис. 2):

- выберите в соответствующих полях таможенный орган и номер ГТД (элемент справочника «Номера таможенных деклараций»);

- в поле «Депозит» выберите элемент справочника «Договоры» (в списке для выбора отображаются только договоры с видом «Прочее»), который был указан в документе «Списание с расчетного счета» при перечислении денежных средств таможенному органу;

- по ссылке с указанием валюты и курса откройте форму «Цены в документе», чтобы изменить валюту документа на рубли (тогда на закладке «Разделы ГТД» таможенную стоимость можно будет указать в рублях; по умолчанию устанавливается валюта, указанная в договоре с поставщиком товаров);

- укажите сумму таможенного сбора в одноименном поле;

- в поле «Расчеты» по ссылке откройте форму «Расчеты», укажите счет расчетов с таможенным органом 76.09 «Прочие расчеты с разными дебиторами и кредиторами» (тот же счет, что и в документе «Списание с расчетного счета» при перечислении денежных средств таможенному органу) и способ зачета аванса «Автоматически»;

- флажок «Отразить вычет НДС в книге покупок» установлен по умолчанию. Если НДС должен быть учтен в стоимости товаров, то снимите этот флажок.

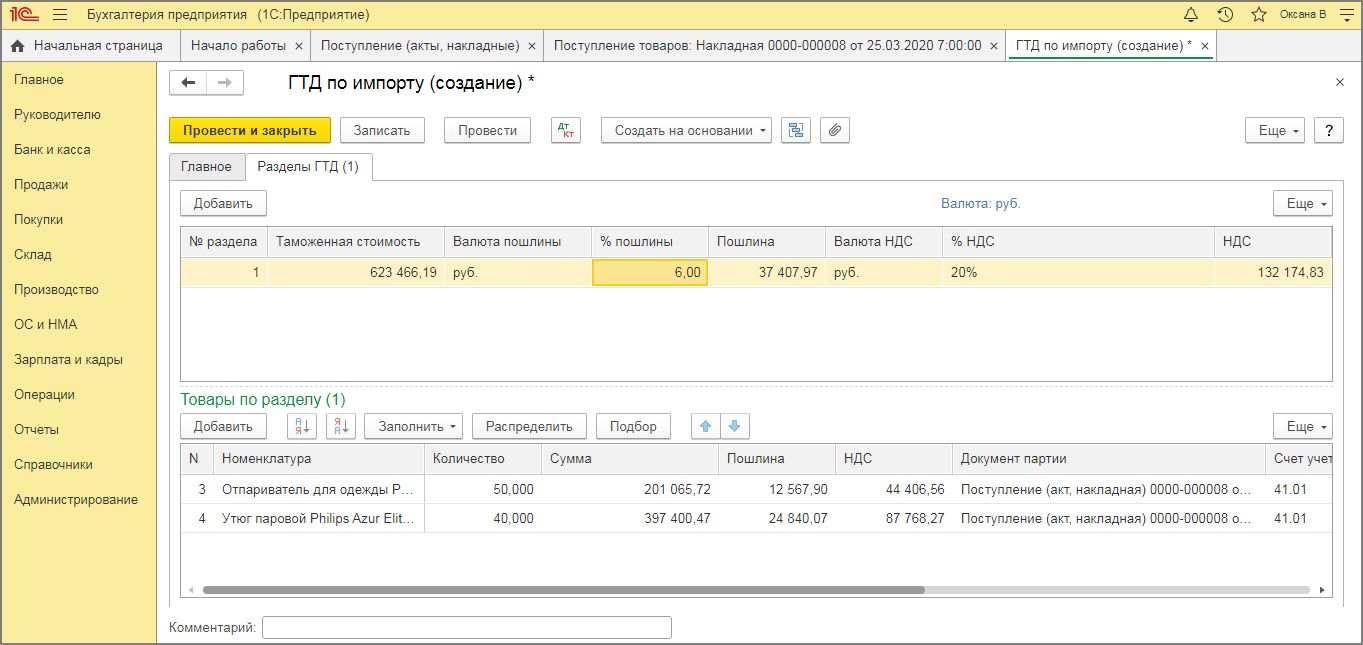

В документе ГТД по импорту на закладке «Разделы ГТД» (рис. 3):

- в верхней табличной части указывается таможенная стоимость товара, ставка и сумма таможенной пошлины, ставка и сумма взимаемого НДС;

- в нижней табличной части отображается список товаров с данными по каждому товару. В документе может быть несколько разделов ГТД, в каждом из которых группируются товары с одинаковым порядком расчета таможенных платежей и ставкой НДС. Добавить раздел можно по кнопке «Добавить» в верхней табличной части (каждая строка соответствует отдельному разделу), удалить – клавишей «Delete» на клавиатуре. При выборе строки в верхней табличной части список товаров, относящийся к выбранному разделу ГТД, отображается в нижней табличной части.

Если документ ГТД по импорту создан на основании документа поступления, то нижняя табличная часть «Товары по разделу» будет заполнена номенклатурой из документа поступления автоматически. Если документ создавался как новый документ (не на основании документа поступления) или в документе должно быть несколько разделов ГТД, то по кнопке «Заполнить» выберите документ поступления, весь перечень товаров из выбранного документа попадет в табличную часть, отредактируйте его, оставив только строки, относящиеся к выбранному разделу ГТД.

В верхней табличной части:

- В колонке «Таможенная стоимость» укажите таможенную стоимость для всех товаров выбранного в таблице раздела ГТД. Таможенная стоимость по всем разделам ГТД (по всем строкам верхней табличной части) должна соответствовать общей таможенной стоимости товаров, указанной в таможенной декларации в гр. 12 (таможенная стоимость может быть больше, чем стоимость товаров по договору с поставщиком);

- В колонке «% пошлины» укажите процент пошлины по выбранному в таблице разделу ГТД. Сумма пошлины будет распределена по товарам в нижней таблице «Товары по разделу» пропорционально их стоимости по договору с поставщиком. Если пошлина на товары определена в твердой сумме, то можно указать сумму пошлины по каждому товару в нижней таблице в колонке «Пошлина»;

- В колонке «% НДС» укажите ставку НДС для товаров выбранного в таблице раздела ГТД;

- Сумма НДС в одноименной колонке рассчитывается автоматически в рублях ((таможенная стоимость + таможенная пошлина) * ставка НДС).

В нижней табличной части «Товары по разделу»:

- Проверьте счет учета товаров и счет НДС в соответствующих колонках;

- При необходимости скорректируйте пошлину и НДС в одноименных колонках (если не создавали отдельные разделы ГТД для группировки товаров с одинаковым порядком расчета таможенных платежей и ставкой НДС). Итоговые суммы в верхней табличной части изменятся автоматически.

- Кнопка «Провести и закрыть».

Смотрите также

Не пропускайте последние новости — подпишитесь

на бесплатную рассылку сайта:

- десятки экспертов ежедневно мониторят изменения законодательства и судебную практику;

- рассылка бесплатная, независимо от наличия договора 1С:ИТС;

- ваш e-mail не передается третьим лицам;

Источник

Учёт таможенных платежей — проводки оплаты, счета

Таможенные платежи и их оплата — основная обязанность участников ВЭД при транспортировке товаров через государственную границу. Все взносы должны отражаться в бухгалтерском и налоговом оперативном учёте. НДС и акцизы отражаются в налоговом учёте, а остальные платежи на таможню — в бухгалтерском. Рассмотрим эту процедуру подробнее.

Что включают в себя таможенные платежи?

Таможенные платежи — общее понятие, которое используется для обобщения финансовых операций и выплат при экспорте или импорте товаров. Что входит в это понятие?

Таможенные платежи — общее понятие, которое используется для обобщения финансовых операций и выплат при экспорте или импорте товаров. Что входит в это понятие?

Возникла проблема? Позвоните нашему специалисту по таможенным вопросам:

Москва и область: +7 (499) 350-97-43 (звонок бесплатен)

Санкт-Петербург: +7 (812) 309-93-24

Пошлины

Таможенные пошлины представляют собой обязательную для всех участников ВЭД выплату. Она взимается государственными органами при экспорте или импорте продукции через границу государства.

К основным пошлинам для участников ВЭД относят:

Сборы на таможне

Такие платежи взимаются в следующих случаях:

- в качестве платы за оформление продукта на таможне;

- за пребывание продуктов на таможенном складе;

- за таможенное сопровождение и т. д.

Акцизы

Такие взносы взимаются при перевозке продуктов и товаров массового потребления, список которых установлен Законодательством Российской Федерации.

181 статья Налогового Кодекса содержит в себе всю необходимую информацию о подакцизных продуктах.

НДС — налог на добавленную стоимость. Эта выплата должна быть осуществлена до выпуска продукции с таможни. Для расчёта НДС используются следующие показатели:

- таможенная стоимость транспортируемой продукции;

- акциз;

- действующая ставка;

- размер таможенной пошлины, который подлежит к уплате.

Для вычисления налога на добавленную стоимость необходимо сложить стоимость продукта, акциз и пошлину. Получившееся число нужно умножить на действующую ставку.

Что не относится к таможенным платежам?

Платежи, взимающиеся с участников внешнеэкономической деятельности:

Платежи, взимающиеся с участников внешнеэкономической деятельности:

- Специальные. Некоторые ввозимые в страну товары могут негативно повлиять на отечественное производство, снизив его рентабельность. Такой вид пошлин защищает российских производителей от банкротства.

- Антидемпинговые. Предотвращают продажу товаров, привезённых из-за границы, по демпинговым ценам.

- Компенсационные. Они взимаются только в том случае, когда в процессе производства или транспортировки продукции были использованы субсидии.

Взимание этих видов пошлин осуществляется в особом порядке согласно действующему Законодательству.

Проводки и оперативные счета учёта таможенных платежей за экспорт

Что такое проводки? Это бухгалтерский термин, который означает регистрацию различных изменений состояния того или иного товара в документации.

На какой счёт отнести таможенные платежи при экспорте продукции? При вывозе товара за территорию государства процедуры списываются со счёта 90, субсчёта 5 на счёт 76. Процедура оформляется проводкой Д90/5 К76.

Как правило, при экспорте продукции ставка на НДС составляет 0 %. Иными словами, участник ВЭД получает возмещение из государственного бюджета за погашение данного платежа. Но существуют некоторые исключения для подобных случаев:

- продажа и поставка продукции осуществляется в Республику Беларусь;

- вывоз нефтепродуктов.

Чтобы получить возмещение по расходам на оплату НДС, необходимо предоставить государственному органу следующие основные документы:

- контракт, заключенный между участником ВЭД и иностранным представителем;

- документ из банковской организации о проведении финансовой операции;

- грузовая таможенная декларация.

Плательщик должен обязательно соблюдать сроки подачи документов. Они составляют 180 дней после составления декларации.

На какие счета отнести оплату импортных операций

Декларация транспортируемых на территорию государства товаров должна быть осуществлена в строго установленные Законодательством РФ сроки. Они составляют 15 дней после дня подачи продукции и необходимых транспортных средств.

При импорте взимаются следующие виды платежей:

- таможенная пошлина;

- акцизы;

- сборы, необходимые для погашения затрат на таможенное оформление;

- налог на добавленную стоимость (в отличие от экспортных операций).

Плательщик должен своевременно погасить все эти выплаты. Сроки уплаты таможенных платежей — до составления декларации или одновременно с её подачей. Но должны соблюдаться стандартные сроки — не позднее 15 календарных дней после поступления продукции на территорию таможенного органа.

Счёт учёта платежей при импорте может меняться в зависимости от типа перевозимой продукции:

- Если транспортируются материалы, то проводка на авансовый платёж для таможни — Д15 К76.

- Если транспортируются товары, то проводка — Д41 К76.

Все подлежащие к оплате участником ВЭД таможенные платежи выражены в той же валюте, что и таможенная стоимость импортируемой продукции.

Для того чтобы перевозка груза через границу прошла без проблем, необходимо выполнить расчёт таможенной пошлины и сборов правильно. Участнику ВЭД стоит научиться высчитывать платежи самостоятельно.

Информация о видах платежей в таможенной декларации в этой статье. Это обязательные выплаты для проведения экспортно/импортных операций.

Для того чтобы перевозка груза через границу прошла без проблем, необходимо выполнить расчёт таможенной пошлины и сборов правильно. Участнику ВЭД стоит научиться высчитывать платежи самостоятельно.

Для того чтобы перевозка груза через границу прошла без проблем, необходимо выполнить расчёт таможенной пошлины и сборов правильно. Участнику ВЭД стоит научиться высчитывать платежи самостоятельно. НДС при импорте

Особое внимание при учёте импортных операций стоит уделить такому платежу, как налог на добавленную стоимость. Основным отличием импортных операций от экспортных является обязанность налогоплательщика уплатить НДС.

Формула для вычисления этого платежа включает в себя следующие составляющие:

- акцизы;

- таможенная стоимость транспортируемой продукции;

- таможенная пошлина.

Все эти показатели складываются между собой для получения налога на добавленную стоимость.

Проводка на начисление НДС — Д19/3 К68/1. В последующих операциях и процедурах используется обратная этой проводка — Д68/1 К 19/3.

В дополнение смотрите видеоурок «Оприходование импортного товара» в программе 1С:

Итак, уплата таможенных платежей регулируется Таможенным кодексом Таможенного союза. А НДС и акцизы относятся к налоговым выплатам. Именно поэтому их необходимо строго разделять в бухгалтерском учёте. Он позволяет следить за осуществлением выплат и соблюдением всех установленных Законодательством Российской Федерации сроков их погашения.

Вы можете найти дополнительную информацию по теме в разделе Таможенные платежи.

Источник

Таможенный сбор за таможенное оформление проводка

Письмо Министерства финансов РФ №03-03-05/57806 от 27.12.2013

Для целей исчисления налога на прибыль организаций суммы таможенных пошлин и сборов подлежат учету в составе прочих расходов на дату их начисления. Это следует из подпункта 1 пункта 1 статьи 264 и подпункта 1 пункта 7 статьи 272 Налогового кодекса.

В опубликованном письме Минфин России разъяснил, когда при методе начисления нужно включать в расходы, уменьшающие налогооблагаемую прибыль, вывозные таможенные пошлины, которые уплачены по временной таможенной декларации.

Бывает, что фирма, которая вывозит с таможенной территории Таможенного союза товары такого объединения государств, не может в отношении этих ценностей представить точные сведения о количестве и (или) таможенной стоимости. Тогда она вправе подать временную таможенную декларацию.

Однако после фактического вывоза товаров с указанной территории ей нужно подать одну или несколько полных и надлежащим образом заполненных таможенных деклараций на всю вывезенную продукцию. Это предусмотрено пунктами 1 и 5 статьи 214 Федерального закона от 27.11.2010 № 311-ФЗ (далее – Закон № 311-ФЗ).

Возникновение обязанности по уплате пошлин

Когда же возникает обязанность по уплате вывозных таможенных пошлин? Согласно разъяснениям Минфина России в опубликованном письме, она появляется у декларанта с момента регистрации таможенным органом как временной, так и полной декларации на товары. Причем в обоих случаях пошлины уплачиваются исходя из ставок, которые действовали на день регистрации временной декларации на товары. Основание – пункты 8 и 12 статьи 214 упомянутого закона.

Учет пошлин, уплаченных по временной декларации

Расходы в виде таможенных пошлин, уплаченных по временной таможенной декларации, учитываются при исчислении базы по налогу на прибыль организаций по дате составления данной отчетности. Такой вывод специалисты финансового ведомства сделали в комментируемом письме на основании упомянутых выше положений Налогового кодекса и Закона № 311-ФЗ.

Доплата и возврат пошлин

По пункту 6 Закона № 311-ФЗ во временной декларации допускается заявление сведений исходя из:

- намерений о вывозе ориентировочного количества товаров;

- условной таможенной стоимости (оценки). Она определяется согласно планируемому к перемещению через таможенную границу Таможенного союза количеству товаров;

- предусмотренных условиями внешнеэкономической сделки потребительских свойств товаров и порядка определения их цены на день подачи временной декларации.

Предположим, фирма-декларант уточнила эти сведения. В результате сумма подлежащих уплате вывозных таможенных пошлин увеличилась. Тогда при подаче полной декларации компании нужно:

- сделать доплату такой суммы (п. 12 Закона № 311-ФЗ);

- скорректировать ранее учтенные расходы в большую сторону.

Если в результате уточнения упомянутых сведений сумма вывозных таможенных пошлин уменьшилась, тогда на дату оформления полной таможенной декларации фирме следует уменьшить ранее учтенные расходы в виде вывозной таможенной пошлины.

Согласно разъяснениям Минфина России в письмах от 06.04.2011 № 03-03-06/1/218, от 04.04.2011 № 03-03-06/1/208, доходы (расходы) в виде доначисления (уменьшения) таможенных пошлин отражаются в периоде их возникновения, то есть в периоде подачи полной таможенной декларации.

Сумма доначисления пошлин отражается в составе прочих расходов.

Отметим, что фирма может вернуть излишне уплаченные в бюджет суммы. Для этого ей нужно подать в таможенный орган заявление с приложением ряда документов. Среди них:

- платежный документ, подтверждающий уплату таможенных пошлин, подлежащих возврату;

- документы, подтверждающие начисление и излишнюю уплату этих обязательных платежей.

Возврат излишне уплаченных вывозных таможенных пошлин по желанию плательщика может производиться в форме зачета в счет исполнения обязанностей по уплате:

- таможенных пошлин, налогов, пеней, процентов;

- ввозных таможенных пошлин.

Причем зачет излишне уплаченных ввозных таможенных пошлин в счет исполнения обязанности по уплате вывозных таможенных пошлин, налогов не допускается (статья 147 Закона 311-ФЗ).

Форма заявления о возврате (зачете) утверждена приказом ФТС России от 22.12.2010 № 2520.

Возврат производится по решению таможенного органа. Оно оформляется по форме, утвержденной приказом ФТС России от 03.05.2011 № 898.

Доходы в виде уменьшения, возврата начисленных таможенных пошлин, учитываются в соответствии с положениями статьи 250 НК РФ как внереализационные.

Отражение на счетах бухгалтерского учета

Чтобы начислить вывозную таможенную пошлину, в бухгалтерском учете делают проводку по дебету счета 90 субсчет «Таможенные пошлины» и кредиту счета 68 субсчет «Расчеты по таможенным пошлинам» или 76 субсчет «Расчеты по таможенным пошлинам».

ЗАО «ПримаЭкспо» заключило договор с иностранной фирмой на поставку стульев. Компания перечислила 29 января таможенную пошлину в сумме 3000 руб.

Бухгалтер ЗАО «ПримаЭкспо» сделал такие проводки:

Дебет 90 субсчет «Таможенные пошлины» Кредит 76 субсчет «Расчеты по таможенным пошлинам»

– 3000 руб. – начислена таможенная пошлина;

Дебет 76 субсчет «Расчеты по таможенным пошлинам» Кредит 51

– 3000 руб. – уплачена таможенная пошлина.

Счет 76 субсчет «Расчеты по таможенным пошлинам» удобнее использовать тем, кто сначала уплачивает пошлину по временной таможенной декларации, затем производит корректировку в связи с уточнением сведений.

Поделиться

Распечатать

НОРМАТИВНЫЕ АКТЫ ДЛЯ БУХГАЛТЕРА

Электронная версия популярного журнала

Новые документы с комментариями экспертов. Журнал помогает бухгалтерам разбираться в значениях и смыслах новых документов по учету и налогам.

Источник