- Таможенная пошлина при приобретении материалов проводка

- Смотрите также

- Таможенная пошлина при приобретении материалов проводка

- Поделиться

- Распечатать

- Таможенная пошлина при приобретении материалов проводка

- Организация импортирует материалы из-за границы для производства подшипников. Стоимость таможенного оформления (услуг) таможенного брокера организация включает в стоимость приобретаемых материалов. Спустя три месяца после таможенной очистки материалов у организации возникла необходимость корректировки деклараций на товары, которую произвел брокер на возмездной основе. Материалы, которые были растаможены, частично использованы в производстве и проданы в составе готовой продукции. Можно ли отразить услуги таможенного брокера и таможенную пошлину в бухгалтерском учете по дебету счета 26 и в налоговом учете как косвенные расходы (порядок доначисления и вычета ввозного НДС не интересует)?

Таможенная пошлина при приобретении материалов проводка

Использован релиз 3.0.76

В «1С:Бухгалтерии 8» для учета таможенных платежей, уплаченных при импорте и указанных в декларации на товары, предназначен документ ГТД по импорту. Таможенные сборы и пошлины учитываются в стоимости товаров. НДС, уплаченный при ввозе товаров, можно принять к вычету (в книге покупок указывается код вида операции 20 и номер таможенной декларации) либо учесть в стоимости товаров в соответствии со ст. 170 НК РФ. Документ ГТД по импорту можно создать на основании документа «Поступление (акт, накладная)» или непосредственно в разделе «Покупки».

При поступлении товаров по импорту от иностранного поставщика в документе Поступление (акт, накладная) (раздел: Главное – Покупки):

- в колонке «% НДС» выберите «Без НДС», т.к. НДС, уплаченный на таможне, будет указан в документе ГТД по импорту;

- в колонках «Номер ГТД» и «Страна происхождения» укажите страну происхождения товара и номер грузовой таможенной декларации (элементы справочников «Номера таможенных деклараций» и «Страны мира» (элемент можно добавить автоматически по кнопке «Добавить из классификатора»)).

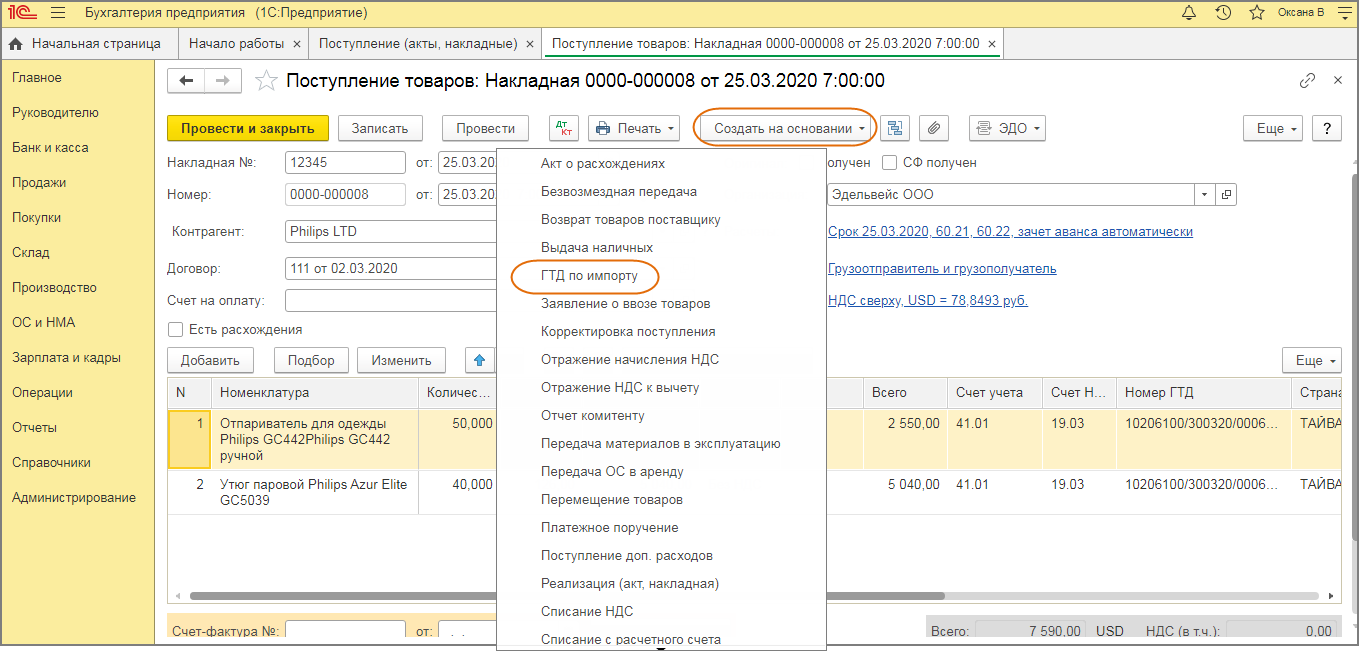

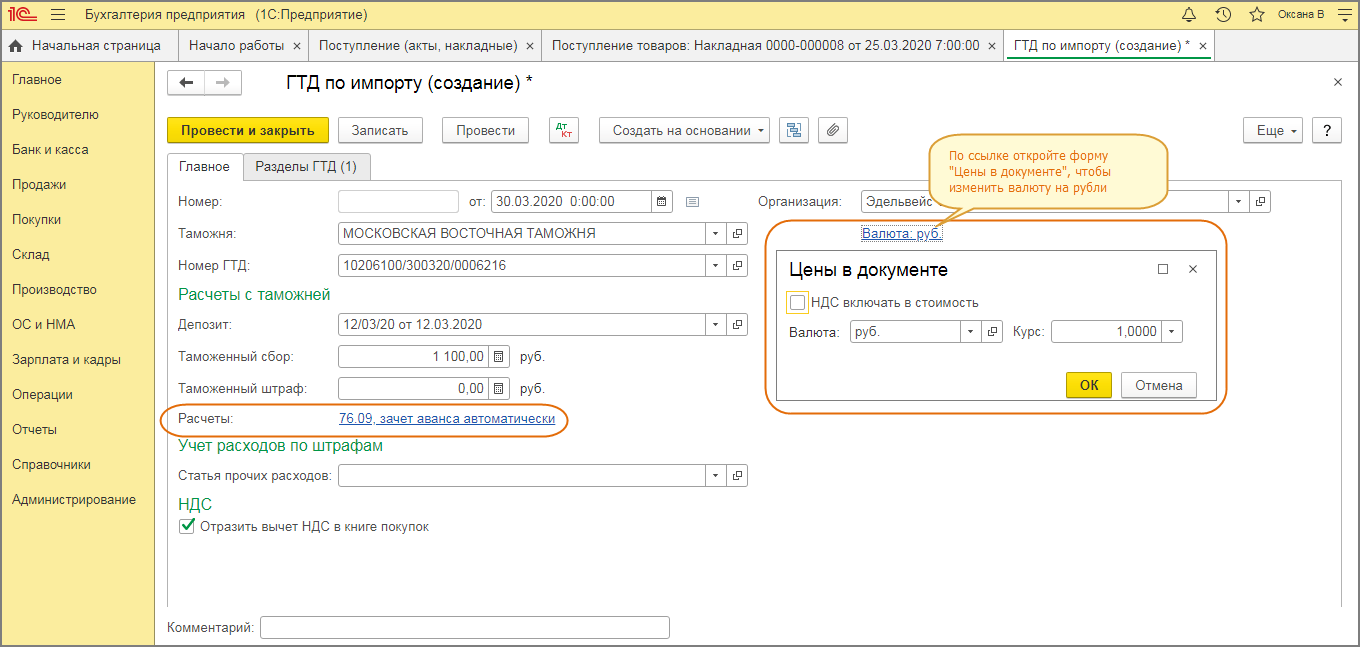

Создайте документ ГТД по импорту на основании документа «Поступление (акт, накладная)») по кнопке «Создать на основании» (рис. 2) или как отдельный документ (раздел: Главное – Покупки).

В документе ГТД по импорту на закладке «Главное» (рис. 2):

- выберите в соответствующих полях таможенный орган и номер ГТД (элемент справочника «Номера таможенных деклараций»);

- в поле «Депозит» выберите элемент справочника «Договоры» (в списке для выбора отображаются только договоры с видом «Прочее»), который был указан в документе «Списание с расчетного счета» при перечислении денежных средств таможенному органу;

- по ссылке с указанием валюты и курса откройте форму «Цены в документе», чтобы изменить валюту документа на рубли (тогда на закладке «Разделы ГТД» таможенную стоимость можно будет указать в рублях; по умолчанию устанавливается валюта, указанная в договоре с поставщиком товаров);

- укажите сумму таможенного сбора в одноименном поле;

- в поле «Расчеты» по ссылке откройте форму «Расчеты», укажите счет расчетов с таможенным органом 76.09 «Прочие расчеты с разными дебиторами и кредиторами» (тот же счет, что и в документе «Списание с расчетного счета» при перечислении денежных средств таможенному органу) и способ зачета аванса «Автоматически»;

- флажок «Отразить вычет НДС в книге покупок» установлен по умолчанию. Если НДС должен быть учтен в стоимости товаров, то снимите этот флажок.

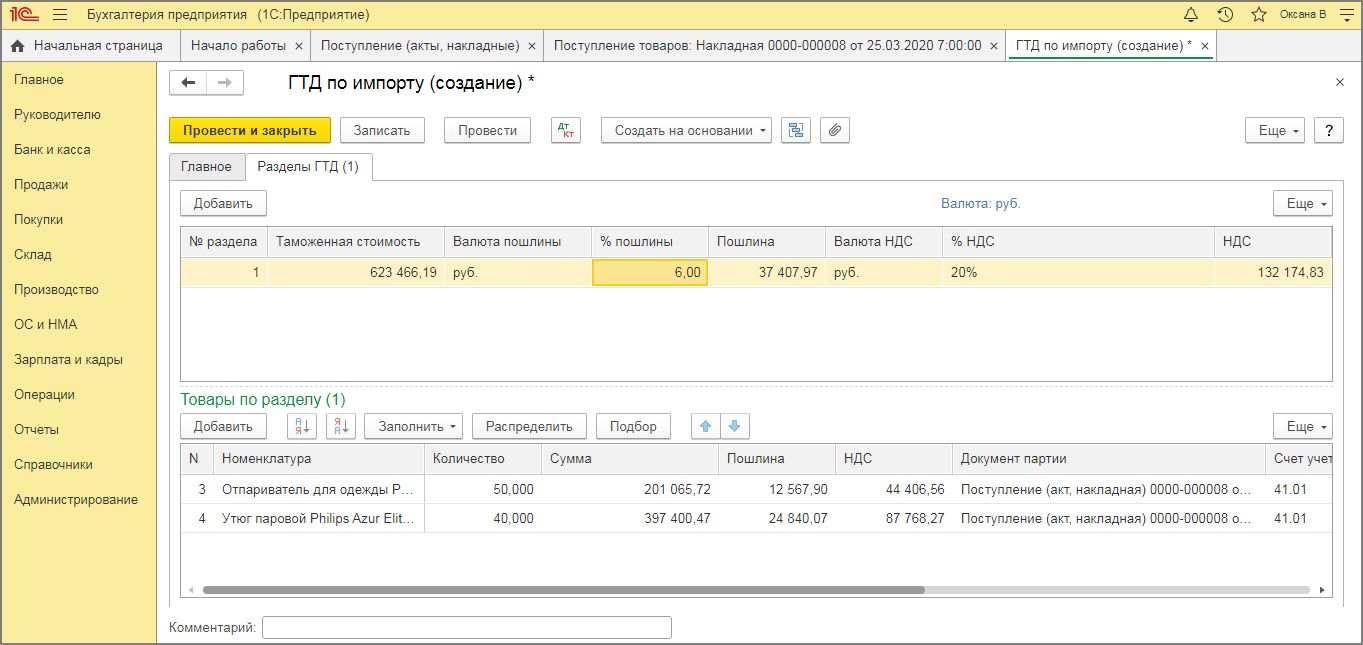

В документе ГТД по импорту на закладке «Разделы ГТД» (рис. 3):

- в верхней табличной части указывается таможенная стоимость товара, ставка и сумма таможенной пошлины, ставка и сумма взимаемого НДС;

- в нижней табличной части отображается список товаров с данными по каждому товару. В документе может быть несколько разделов ГТД, в каждом из которых группируются товары с одинаковым порядком расчета таможенных платежей и ставкой НДС. Добавить раздел можно по кнопке «Добавить» в верхней табличной части (каждая строка соответствует отдельному разделу), удалить – клавишей «Delete» на клавиатуре. При выборе строки в верхней табличной части список товаров, относящийся к выбранному разделу ГТД, отображается в нижней табличной части.

Если документ ГТД по импорту создан на основании документа поступления, то нижняя табличная часть «Товары по разделу» будет заполнена номенклатурой из документа поступления автоматически. Если документ создавался как новый документ (не на основании документа поступления) или в документе должно быть несколько разделов ГТД, то по кнопке «Заполнить» выберите документ поступления, весь перечень товаров из выбранного документа попадет в табличную часть, отредактируйте его, оставив только строки, относящиеся к выбранному разделу ГТД.

В верхней табличной части:

- В колонке «Таможенная стоимость» укажите таможенную стоимость для всех товаров выбранного в таблице раздела ГТД. Таможенная стоимость по всем разделам ГТД (по всем строкам верхней табличной части) должна соответствовать общей таможенной стоимости товаров, указанной в таможенной декларации в гр. 12 (таможенная стоимость может быть больше, чем стоимость товаров по договору с поставщиком);

- В колонке «% пошлины» укажите процент пошлины по выбранному в таблице разделу ГТД. Сумма пошлины будет распределена по товарам в нижней таблице «Товары по разделу» пропорционально их стоимости по договору с поставщиком. Если пошлина на товары определена в твердой сумме, то можно указать сумму пошлины по каждому товару в нижней таблице в колонке «Пошлина»;

- В колонке «% НДС» укажите ставку НДС для товаров выбранного в таблице раздела ГТД;

- Сумма НДС в одноименной колонке рассчитывается автоматически в рублях ((таможенная стоимость + таможенная пошлина) * ставка НДС).

В нижней табличной части «Товары по разделу»:

- Проверьте счет учета товаров и счет НДС в соответствующих колонках;

- При необходимости скорректируйте пошлину и НДС в одноименных колонках (если не создавали отдельные разделы ГТД для группировки товаров с одинаковым порядком расчета таможенных платежей и ставкой НДС). Итоговые суммы в верхней табличной части изменятся автоматически.

- Кнопка «Провести и закрыть».

Смотрите также

Не пропускайте последние новости — подпишитесь

на бесплатную рассылку сайта:

- десятки экспертов ежедневно мониторят изменения законодательства и судебную практику;

- рассылка бесплатная, независимо от наличия договора 1С:ИТС;

- ваш e-mail не передается третьим лицам;

Источник

Таможенная пошлина при приобретении материалов проводка

Письмо Министерства финансов РФ №03-03-05/57806 от 27.12.2013

Для целей исчисления налога на прибыль организаций суммы таможенных пошлин и сборов подлежат учету в составе прочих расходов на дату их начисления. Это следует из подпункта 1 пункта 1 статьи 264 и подпункта 1 пункта 7 статьи 272 Налогового кодекса.

В опубликованном письме Минфин России разъяснил, когда при методе начисления нужно включать в расходы, уменьшающие налогооблагаемую прибыль, вывозные таможенные пошлины, которые уплачены по временной таможенной декларации.

Бывает, что фирма, которая вывозит с таможенной территории Таможенного союза товары такого объединения государств, не может в отношении этих ценностей представить точные сведения о количестве и (или) таможенной стоимости. Тогда она вправе подать временную таможенную декларацию.

Однако после фактического вывоза товаров с указанной территории ей нужно подать одну или несколько полных и надлежащим образом заполненных таможенных деклараций на всю вывезенную продукцию. Это предусмотрено пунктами 1 и 5 статьи 214 Федерального закона от 27.11.2010 № 311-ФЗ (далее – Закон № 311-ФЗ).

Возникновение обязанности по уплате пошлин

Когда же возникает обязанность по уплате вывозных таможенных пошлин? Согласно разъяснениям Минфина России в опубликованном письме, она появляется у декларанта с момента регистрации таможенным органом как временной, так и полной декларации на товары. Причем в обоих случаях пошлины уплачиваются исходя из ставок, которые действовали на день регистрации временной декларации на товары. Основание – пункты 8 и 12 статьи 214 упомянутого закона.

Учет пошлин, уплаченных по временной декларации

Расходы в виде таможенных пошлин, уплаченных по временной таможенной декларации, учитываются при исчислении базы по налогу на прибыль организаций по дате составления данной отчетности. Такой вывод специалисты финансового ведомства сделали в комментируемом письме на основании упомянутых выше положений Налогового кодекса и Закона № 311-ФЗ.

Доплата и возврат пошлин

По пункту 6 Закона № 311-ФЗ во временной декларации допускается заявление сведений исходя из:

- намерений о вывозе ориентировочного количества товаров;

- условной таможенной стоимости (оценки). Она определяется согласно планируемому к перемещению через таможенную границу Таможенного союза количеству товаров;

- предусмотренных условиями внешнеэкономической сделки потребительских свойств товаров и порядка определения их цены на день подачи временной декларации.

Предположим, фирма-декларант уточнила эти сведения. В результате сумма подлежащих уплате вывозных таможенных пошлин увеличилась. Тогда при подаче полной декларации компании нужно:

- сделать доплату такой суммы (п. 12 Закона № 311-ФЗ);

- скорректировать ранее учтенные расходы в большую сторону.

Если в результате уточнения упомянутых сведений сумма вывозных таможенных пошлин уменьшилась, тогда на дату оформления полной таможенной декларации фирме следует уменьшить ранее учтенные расходы в виде вывозной таможенной пошлины.

Согласно разъяснениям Минфина России в письмах от 06.04.2011 № 03-03-06/1/218, от 04.04.2011 № 03-03-06/1/208, доходы (расходы) в виде доначисления (уменьшения) таможенных пошлин отражаются в периоде их возникновения, то есть в периоде подачи полной таможенной декларации.

Сумма доначисления пошлин отражается в составе прочих расходов.

Отметим, что фирма может вернуть излишне уплаченные в бюджет суммы. Для этого ей нужно подать в таможенный орган заявление с приложением ряда документов. Среди них:

- платежный документ, подтверждающий уплату таможенных пошлин, подлежащих возврату;

- документы, подтверждающие начисление и излишнюю уплату этих обязательных платежей.

Возврат излишне уплаченных вывозных таможенных пошлин по желанию плательщика может производиться в форме зачета в счет исполнения обязанностей по уплате:

- таможенных пошлин, налогов, пеней, процентов;

- ввозных таможенных пошлин.

Причем зачет излишне уплаченных ввозных таможенных пошлин в счет исполнения обязанности по уплате вывозных таможенных пошлин, налогов не допускается (статья 147 Закона 311-ФЗ).

Форма заявления о возврате (зачете) утверждена приказом ФТС России от 22.12.2010 № 2520.

Возврат производится по решению таможенного органа. Оно оформляется по форме, утвержденной приказом ФТС России от 03.05.2011 № 898.

Доходы в виде уменьшения, возврата начисленных таможенных пошлин, учитываются в соответствии с положениями статьи 250 НК РФ как внереализационные.

Отражение на счетах бухгалтерского учета

Чтобы начислить вывозную таможенную пошлину, в бухгалтерском учете делают проводку по дебету счета 90 субсчет «Таможенные пошлины» и кредиту счета 68 субсчет «Расчеты по таможенным пошлинам» или 76 субсчет «Расчеты по таможенным пошлинам».

ЗАО «ПримаЭкспо» заключило договор с иностранной фирмой на поставку стульев. Компания перечислила 29 января таможенную пошлину в сумме 3000 руб.

Бухгалтер ЗАО «ПримаЭкспо» сделал такие проводки:

Дебет 90 субсчет «Таможенные пошлины» Кредит 76 субсчет «Расчеты по таможенным пошлинам»

– 3000 руб. – начислена таможенная пошлина;

Дебет 76 субсчет «Расчеты по таможенным пошлинам» Кредит 51

– 3000 руб. – уплачена таможенная пошлина.

Счет 76 субсчет «Расчеты по таможенным пошлинам» удобнее использовать тем, кто сначала уплачивает пошлину по временной таможенной декларации, затем производит корректировку в связи с уточнением сведений.

Поделиться

Распечатать

НОРМАТИВНЫЕ АКТЫ ДЛЯ БУХГАЛТЕРА

Электронная версия популярного журнала

Новые документы с комментариями экспертов. Журнал помогает бухгалтерам разбираться в значениях и смыслах новых документов по учету и налогам.

Источник

Таможенная пошлина при приобретении материалов проводка

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Организация импортирует материалы из-за границы для производства подшипников. Стоимость таможенного оформления (услуг) таможенного брокера организация включает в стоимость приобретаемых материалов. Спустя три месяца после таможенной очистки материалов у организации возникла необходимость корректировки деклараций на товары, которую произвел брокер на возмездной основе. Материалы, которые были растаможены, частично использованы в производстве и проданы в составе готовой продукции.

Можно ли отразить услуги таможенного брокера и таможенную пошлину в бухгалтерском учете по дебету счета 26 и в налоговом учете как косвенные расходы (порядок доначисления и вычета ввозного НДС не интересует)?

По данному вопросу мы придерживаемся следующей позиции:

Организация вправе отразить расходы на услуги таможенного брокера и доначисленную таможенную пошлину в бухучете по дебету счета 26 в отношении тех МПЗ, стоимость которых списана в производство и реализована в составе готовой продукции.

Вместе с тем если часть материалов, не использованная в производстве, к моменту корректировки стоимости продолжает числиться в учете составе МПЗ, есть основания считать их фактическую стоимость не окончательно сформированной. В таком случае в результате распределения таможенной пошлины и расходов на услуги брокера первоначальная стоимость этих МПЗ может быть доформирована.

В налоговом учете есть аргументы отразить расходы на услуги таможенного брокера и доначисленную таможенную пошлину как косвенные, в составе прочих расходов, связанных с производством и реализацией в отношении части материалов, списанных в производство и использованных в составе реализованной готовой продукции.

Но отмечаем, что если в результате корректировок величина таможенных пошлин уменьшается, и это уменьшение перекрывает дополнительные расходы на брокера, то безрисковый вариант — пересчитать стоимость материалов в налоговом учете.

Обоснование позиции:

Бухгалтерский учет

Согласно п. 5 ПБУ 5/01 «Учет материально-производственных запасов» материально-производственные товары принимаются к бухгалтерскому учету по фактической себестоимости.

К фактическим затратам на приобретение материально-производственных запасов относятся, в частности, суммы, уплачиваемые в соответствии с договором поставщику (продавцу); суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением материально-производственных запасов; таможенные пошлины и т.д. (п. 6 ПБУ 5/01).

В то же время в соответствии с п. 12 ПБУ 5/01 фактическая себестоимость материально-производственных запасов, по которой они приняты к бухгалтерскому учету, не подлежит изменению, кроме случаев, установленных законодательством РФ.

По нашему мнению, с точки зрения бухгалтерского законодательства корректировку таможенных пошлин и оказание услуг брокером следует рассматривать как отражение новой информации, которая не была доступна бухгалтеру ранее. Поэтому в бухучете не происходит исправление допущенной ранее ошибки. Следовательно, специальные положения ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности» в данном случае не применяются (п. 2 ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности»).

Дополнительные расходы в виде таможенных пошлин и услуг брокера в анализируемом случае производятся в отношении частично использованных в производстве материалов. В этой связи, по нашему мнению, нет оснований для корректировки фактической себестоимости таких материально-производственных запасов в бухгалтерском учете.

Т.к. произведенные расходы связаны с изготовлением продукции, организация вправе отразить расходы на услуги таможенного брокера и доначисленную таможенную пошлину в составе расходов по обычным видам деятельности (п. 5 ПБУ 10/99 «Расходы организации»), например, по дебету счета 26. Смотрите также Вопрос: Каков порядок отражения в бухгалтерском и налоговом учетах корректировки таможенной стоимости (в каком периоде)? Как учесть расходы, связанные с оплатой услуг брокера, учитывая, что на момент получения первичных документов товар уже был реализован? (ответ службы Правового консалтинга ГАРАНТ, июнь 2009 г.); Вопрос: Организация-продавец применяет общую систему налогообложения. Товар был растаможен в ноябре 2008 года, затем реализован. В мае 2009 года таможенная стоимость реализованного товара была увеличена. Как отразить данное увеличение в бухгалтерском и налоговом учетах? (ответ службы Правового консалтинга ГАРАНТ, июнь 2009 г.)

Вместе с тем, как указано в п. 6 ПБУ 5/01, не включаются в фактические затраты на приобретение МПЗ общехозяйственные и иные аналогичные расходы, кроме случаев, когда они непосредственно связаны с приобретением материально-производственных запасов. К моменту корректировки таможенной стоимости часть МПЗ, не использованных в производстве, продолжает числиться в учете. В результате корректировок возникают дополнительные расходы, которые, на наш взгляд, можно считать непосредственно связанными с приобретением МПЗ.

Поэтому мы полагаем, что, если часть материалов, не использованная в производстве, к моменту корректировки стоимости продолжает числиться в учете составе МПЗ, есть основания считать их фактическую стоимость не окончательной сформированной. В таком случае в результате распределения таможенной пошлины и расходов на услуги брокера первоначальная стоимость этих МПЗ может быть доформирована.

Налог на прибыль

В соответствии с п. 2 ст. 254 НК РФ стоимость материально-производственных запасов, включаемых в материальные расходы, определяется исходя из цен их приобретения (без учета налога на добавленную стоимость и акцизов, за исключением случаев, предусмотренных НК РФ), включая комиссионные вознаграждения, уплачиваемые посредническим организациям, ввозные таможенные пошлины и сборы, расходы на транспортировку и иные затраты, связанные с приобретением материально-производственных запасов.

Датой осуществления материальных расходов является дата их передачи в производство (п. 2 ст. 272 НК РФ). При передаче материалов в производство их стоимость учитывается в стоимости произведенной продукции и включается в расходы по мере реализации готовой продукции (ст. ст. 318, 319 НК РФ).

В соответствии с пп. 15 п. 1 ст. 264 НК РФ расходы на консультационные и иные аналогичные услуги относятся к прочим расходам, связанным с производством и реализацией. Как сообщалось в письме Управления МНС по г. Москве от 11.11.2004 N 26-12/73174,такие расходы учитываются при условии соответствия критериям ст. 252 НК РФ. Минфин России в письме от 04.07.2014 N 03-03-06/1/32395 сообщал, что расходы по оплате услуг таможенного брокера прямо не указаны в главе 25 НК РФ, однако такие расходы могут учитываться в составе прочих расходов, связанных с производством и реализацией на основании пп. 49 п. 1 ст. 264 НК РФ.

Таким образом, в общем случае расходы на услуги брокера можно учесть в периоде их возникновения без корректировки стоимости материалов.

Подпункт 1 п. 1 ст. 264 НК РФ предусматривает, что суммы таможенных пошлин, начисленные в установленном законодательством РФ порядке, относятся к прочим расходам, связанным с производством и реализацией.

В то же время согласно п. 2 ст. 254 НК РФ на суммы ввозных таможенных пошлин может увеличиваться стоимость материально-производственных запасов, включаемых в материальные расходы. Учет таможенных пошлин в составе прочих расходов, связанных с производством и реализацией, или в составе стоимости МПЗ зависит от того, какой порядок установлен учетной политикой организации (письма Управления ФНС по г. Санкт-Петербургу от 10.09.2012, Минфина России от 29.05.2007 N 03-03-06/1/335).

Согласно п. 4 ст. 252 НК РФ, если некоторые затраты с равными основаниями могут быть отнесены одновременно к нескольким группам расходов, налогоплательщик вправе самостоятельно определить, к какой именно группе он отнесет такие затраты. В данном случае стоимость услуг брокера включается в стоимость МПЗ.

Однако независимо от этого порядка суммы таможенных пошлин, доначисленные при корректировке таможенной стоимости, по нашему мнению, могут быть учтены в составе прочих расходов, связанных с производством и реализацией, в периоде оформления документа, подтверждающего корректировку таможенной стоимости (смотрите, например, постановление ФАС Московского округа от 05.02.2009 N КА-А40/13283-08, письма Минфина России от 04.04.2011 N 03-03-06/1/208, от 06.04.2011 N 03-03-06/1/218).

Так, по аналогии с письмами Минфина России от 09.09.2019 N 03-03-06/1/69400, от 30.08.2019 N 03-11-06/2/66836, корректировка таможенной стоимости и возникновение дополнительных расходов, связанных с поступлением материалов (в том числе и обязанность оплатить услуги брокера) — это новое обстоятельство, которое не может квалифицироваться как ошибка при исчислении налога на прибыль. Поэтому пересчитывать налог на прибыль в периоде продажи продукции из таких материалов, на наш взгляд, не требуется.

Таким образом, даже в том случае, когда в учетной политике предусмотрено формирование стоимости приобретения товаров с учетом таможенных пошли, пошлины, доначисленные в связи с корректировкой таможенной стоимости, возможно учитывать в составе прочих расходов текущего месяца (в периоде их начисления согласно пп. 1 п. 7 ст. 272 НК РФ). Аналогичный вывод представлен в письме Управления МНС по г. Москве от 29.09.2004 N 26-12/62980). Полагаем, что дополнительные расходы на оплату услуг брокера могут быть учтены в том же порядке.

Кроме того, в отчетном периоде по налогу на прибыль, в котором МПЗ были списаны в производство по первоначальной стоимости, расходы не были завышены (стоимость МПЗ учтена в составе затрат в первоначально определенных суммах). То есть налог на прибыль (авансовые платежи за отчетный период списания МПЗ в производство) в результате возникновения дополнительных расходов не был занижен, поэтому возможно применить также положения третьего абзаца п. 1 ст. 54 НК РФ и учесть расходы в периоде их возникновения. Например, в письме Минфина России от 20.03.2012 N 03-03-06/1/137 речь идет о необходимости пересчета средней стоимости материальных ценностей при получении от поставщиков корректировочных счетов-фактур. И при этом последним абзацем письма сообщается, что согласно п. 1 ст. 54 НК РФ налогоплательщик вправе провести перерасчет налоговой базы и суммы налога за налоговый (отчетный) период, в котором выявлены ошибки (искажения), относящиеся к прошлым налоговым (отчетным) периодам, в тех случаях, когда допущенные ошибки (искажения) привели к излишней уплате налога. Сказанное относится к случаю, если корректировка стоимости привела к дополнительной уплате пошлин (и оплате услуг брокера).

Но может случиться так, что стоимость пошлины корректируется в меньшую сторону, при этом организация в любом случае несет расходы на оплату услуг брокера, делающего дополнительные корректировки. На наш взгляд, влияние таких операций на увеличение/уменьшение расходов на приобретение МПЗ следует учитывать совокупно.

Поэтому мы полагаем, что если в результате корректировок величина таможенных пошлин уменьшается, и это уменьшение перекрывает дополнительные расходы на услуги брокера, то безрисковый вариант — пересчитать стоимость материалов в налоговом учете (письмо Минфина России от 16.01.2012 N 03-03-06/1/13 в отношении предоставленной скидки продавцом, приложение N 6 к письму ФНС России от 17.10.2014 N ММВ-20-15/86@, Вопрос: Учет таможенных платежей при расчете примерной таможенной стоимости (с учетом прогнозных лицензионных платежей). Учет таможенных платежей при дальнейшем уточнении таможенной стоимости (ответ службы Правового консалтинга ГАРАНТ, июль 2020 г.). Ведь если сумма уменьшения пошлины превысила стоимость дополнительных услуг брокера, то по сути это означает, что признанные в налоговом учете в периоде списания МПЗ расходы, стоимость которых включала завышенные суммы пошлин, также были завышены.

Вместе с тем, на наш взгляд, нет запрета на корректировку стоимости материалов, не использованных в производстве к моменту корректировки таможенной пошлины (п. 2 ст. 254 НК РФ). Но это потребует обоснованного распределения сумм дополнительных расходов, в том числе услуг брокера, между МПЗ, расходы на приобретение которых уже учтены при налогообложении и оставшихся не использованными.

Рекомендуем также ознакомиться с материалами:

— Вопрос: Как провести доначисленный НДС и пошлину в результате корректировки таможенной стоимости? (ответ службы Правового консалтинга ГАРАНТ, июнь 2020 г.)

— Вопрос: В ноябре 2017 года организация по договору поставки с резидентом КНР приобрела товар, ввезен он был в режиме импорта. На момент оформления декларации на товары была получена преференция на таможенную пошлину (снижен процент). Позднее товар был продан. В ноябре 2018 года таможенные органы провели проверку, в результате которой преференция была признана неправомерной, следовательно, были начислены дополнительные суммы пошлины и НДС, что отражено в корректировочной декларации на товары. Доплата произведена. Как и на каком основании принять дополнительные суммы пошлины и НДС к вычету? (ответ службы Правового консалтинга ГАРАНТ, январь 2019 г.)

— Вопрос: В 2015, 2016 годах обществом ввезен товар из Чехии. По ГТД к вычету принят НДС, пошлина отнесена на стоимость товаров (сырья). Товар продан, сырье использовано в производстве. В 2018 году таможенные органы провели проверку, на основании которой обществу доначислен НДС, ввозная пошлина и пени (неверная классификация товара). НДС, пошлина и пени уплачены на основании требования. Есть предписание о представлении корректировки декларации на товары. НДС, пошлина и пени были уплачены в апреле 2018 года. Возможно ли принять увеличение НДС к вычету? Каков бухгалтерский и налоговый учет увеличения НДС, пошлины и пени в текущем периоде (2 квартал)? (ответ службы Правового консалтинга ГАРАНТ, апрель 2018 г.)

— Таможня осуществила корректировку таможенной стоимости: что предпринять? (С.В. Манохова, «Пищевая промышленность: бухгалтерский учет и налогообложение», N 1, январь 2015 г.)

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

аудитор, член РСА Хрусталева Анастасия

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

аудитор, член ассоциации «Содружество» Мельникова Елена

10 ноября 2020 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Источник