- Как учитывать брак по новым правилам

- Что считается браком

- В чем суть нововведений

- Учет по-новому: не все так однозначно

- Списываются окончательные потери от брака проводка

- Учет брака на производстве: что нужно знать бухгалтеру

- Теория брака

- Что делать из-за брака с НДС

- Отражаем в «1С:Бухгалтерия предприятия» бракованные изделия

Как учитывать брак по новым правилам

Как работаем и отдыхаем в 2022 году ?

Брак в производстве — явление негативное, но практически неизбежное. В бухгалтерском учете дефектная продукция, наравне со стандартными изделиями, подлежит учету. С текущего года для этой цели руководствуются ФСБУ 5/2019 г., проводки нужно формировать по новым правилам.

Что считается браком

При списании бухгалтеру важно понимать, что относится к браку, а что таковым не является. Можно руководствоваться Планом счетов бухучета для АПК и методическими рекомендациями по его применению (пр. Минсельхоза от № 654 13/06/01), где дана общеотраслевая характеристика производственного брака. Это продукция, полуфабрикаты, детали, узлы и работы:

- не соответствующие стандартам, техусловиям, строительным нормам;

- не используемые по своему прямому назначению без дополнительных затрат на исправление.

По характеру дефектов брак делят на исправимый и неисправимый, или окончательный. К исправимым бракованным изделиям относят те, которые можно использовать по прямому назначению после доработки (исправления), если оно признано экономически выгодным. Брак, который нельзя технически исправить или это невыгодно экономически, — окончательный.

Отнесение дефектных изделий к различным видам брака обязательно должно подтверждаться документом. Как правило, это акт, подписанный компетентными сотрудниками фирмы.

Брак также делят на внутренний и внешний.

В первом случае некачественные изделия обнаруживаются контрольной службой фирмы, а во втором – за пределами фирмы, покупателем.

Эти виды брака также могут носить исправимый и неисправимый характер и должны быть задокументированы.

Продукция, которая не подходит под усиленные стандарты качества, но соответствует нормам для аналогичных изделий, а также более низкого сорта по сравнению с общей массой партии, браком не является.

В соответствии с классификацией брака разнятся и затраты на него. Так, в стоимость исправимого брака может быть включена зарплата работников, занятых на этих операциях, с отчислениями, стоимость энергоресурсов, а в затраты по исправлению такого же внешнего брака включают сумму транспортных расходов, если требуется исправить брак у покупателя, и т.д.

В чем суть нововведений

В ФСБУ 5/2019 (п. 26) сказано: «В фактическую себестоимость … продукции не включаются затраты, возникшие в связи с ненадлежащей организацией производственного процесса». В числе прочих упомянуты потери от брака. Иными словами, относить напрямую на себестоимость продукции эти затраты нельзя.

Для учета брака в плане счетов предусмотрен счет 28. В целях раздельного учета могут быть открыты субсчета 28/1, 28/2, 28/3, 28/4 – соответственно «внутренний неисправимый брак», «внутренний исправимый брак», «внешний неисправимый брак», «внешний исправимый брак». Использовать для его закрытия счета учета затрат на производство (20, 23, 29) теперь нельзя.

Стандартные проводки по внутреннему браку могут быть такими:

- Дт 28 Кт 10, 70, 69, 25 и др. – стоимость материалов, зарплата работников с отчислениями, ОПР и другие затраты на исправление брака;

- Дт 28 Кт 20 – списание брака из производства;

- Дт 10 Кт 28 – оприходованы возвратные материалы (отходы) от брака (может быть Дт 10/5, 10/6);

- Дт 90/2 Кт 28 – зафиксированы потери от брака.

В учете внешнего брака используют такие проводки (все проводки красным сторно):

- Дт 62 Кт 90/1 – выручка, если брак возвращен производителям;

- Дт 90/2 Кт 43 – себестоимость возвращенных изделий;

- Дт 90/3 Кт 68 – НДС по возвращенным изделиям.

- Дт 68 Кт 19 вычет НДС с возврата;

- Дт 90/2 Кт 28 – зафиксированы потери от брака.

Если определено виновное лицо в фирме, часть затрат можно отнести на него:

- Дт 73 Кт 28 – начисление;

- Дт 70 Кт 73 – удержание из зарплаты.

Если определено виновное лицо — поставщик сырья, запчастей, пущенных затем в производство, часть затрат можно истребовать:

- Дт 76/2 Кт 28 – сумма претензии контрагенту;

- Дт 51, 50 Кт 76/2 – возврат денег по претензии наличными или перечислением.

Учет по-новому: не все так однозначно

Обратим внимание, что вопросу, на какой счет относить затраты по браку, сегодня единого мнения нет. Со схемами проводок, в которых фигурирует счет 90/2, согласилось большинство специалистов, но предлагаются и другие решения.

Так, многие обращают внимание, что счет 90/2 называется «Себестоимость продаж», однако брак, по сути, не является проданной продукцией. Один из вариантов – использовать счет 91/2 «Прочие расходы», однако и здесь есть место сомнениям, поскольку расходы на брак образованы при выпуске продукции, то есть в обычной деятельности.

Некоторые специалисты допускают даже использование счета 26, но действующий план счетов не содержит проводки, связывающей счета 26 и 28. Счет 26 по плану счетов предназначен для учета управленческих расходов фирмы, не связанных непосредственно с производством.

Вместе с тем отметим, в законодательстве нет прямого запрета на формирование любых вариантов проводок. Фирма может руководствоваться действующим планом счетов, учитывать особенности конкретного производства. Необходимо зафиксировать выбранный вариант в учетной политике.

Источник

Списываются окончательные потери от брака проводка

СЧЕТ 28 «БРАК В ПРОИЗВОДСТВЕ»

Счет 28 «Брак в производстве» предназначен для обобщения информации о потерях от брака в производстве.

Браком в производстве считают продукцию, полуфабрикаты, детали, узлы и работы, которые не соответствуют стандартам, техническим условиям, строительным нормам (правилам) и не могут быть использованы по своему прямому назначению без дополнительных затрат на их исправление.

Сельскохозяйственные организации учитывают потери от брака при производстве продукции (изделий) в ремонтной мастерской, подсобных промышленных производствах (на мельницах, крупорушках, маслобойках, в консервном, крахмалопаточном производстве, при переработке овощей, фруктов, ягод и молока, столярном, кирпичном, черепичном и других производствах) и прочих производствах (столовых, пекарнях, пошивочных мастерских).

Машино-технические станции и организации сельхозхимии на данном счете соответственно учитывают потери от некачественно выполненных ремонтов тракторов, машин, оборудования и другой техники, агрохимических и других работ, не принятых заказчиком.

В подрядных строительных организациях потери от брака учитывают раздельно по браку, допущенному во вспомогательных и обслуживающих производствах и хозяйствах. К потерям от брака основного производства относят затраты на переделку строительно-монтажных работ, выполненных строительной организацией некачественно, с нарушением технических условий или проекта.

В зависимости от характера дефектов, установленных при проведении технической приемки, брак делится на исправимый и неисправимый (окончательный). Исправимым браком считаются: продукция, изделия, полуфабрикаты, детали, узлы и работы, исправление (доработка) которых для использования по прямому назначению технически возможно и экономически целесообразно. Окончательным браком считаются продукция изделия, полуфабрикаты, детали, узлы и работы, исправление которых технически невозможно или экономически нецелесообразно. К браку относят также затраты по ремонту проданной (переданной) с гарантией продукции (отремонтированных машин и оборудования) в период гарантийного срока.

Затраты по устранению дефектов, возникших по вине заказчика и оплаченные им, к потерям брака не относят. Не включают в потери от брака стоимость неправильно маркированных строительных материалов, конструкций и деталей, а также изготовленных сторонними организациями или промышленными предприятиями строительных материалов, конструкций и деталей, непригодность которых обнаружена на строительных площадках.

По месту обнаружения брак подразделяется на внутренний, выявленный на предприятии до отправки продукции покупателям (потребителям) или до сдачи работ заказчику, и внешний, выявленный у покупателей (потребителей) в процессе обработки, сборки, монтажа или при эксплуатации изделий (машин) и др.

Себестоимость внутреннего окончательного брака исчисляют по фактическим затратам по всем статьям расходов, установленным для исчисления себестоимости продукции (работ), кроме затрат по статьям (элементам) «Расходы на подготовку и освоение производства», «Затраты по организации и управлению», «Непроизводительные расходы», «Прочие затраты». На предприятиях с большой номенклатурой изделий и полуфабрикатов и в сельскохозяйственных организациях допускается оценивать брак исходя из нормативной (плановой) себестоимости.

Себестоимость внутреннего исправимого брака слагается из затрат на сырье, материалы и полуфабрикаты, израсходованные на исправление дефектной продукции, оплаты труда производственных рабочих, начисленной за операции по исправлению брака, а также из соответствующей доли расходов по обслуживанию и эксплуатации машин и оборудования и общепроизводственных (цеховых) расходов (в строительных организациях — доли накладных расходов). Себестоимость самих изделий и полуфабрикатов, являющихся исправимым браком, в потери по исправлению брака не включают и на счете 28 не отражают.

Стоимость внешнего брака слагается из производственной себестоимости продукции (изделий, работ), забракованной покупателями (потребителями), суммы возмещения затрат, понесенных ими по этой продукции (изделиям, работам), а также из расходов по исправлению, замене и транспортировке названной продукции (изделий, работ).

На дебете счета 28 накапливают все затраты по выявленному внутреннему и внешнему браку, то есть стоимость неисправимого (окончательного) брака, расходы по исправлению брака и другие расходы, а также затраты на гарантийный ремонт. По кредиту счета проводят суммы, относимые на уменьшение потерь по браку, и суммы, списываемые на затраты производства как потери от брака.

К суммам, уменьшающим потери по браку, относят стоимость забракованной продукции по цене возможного использования; суммы, фактически удержанные с виновников брака, и суммы, фактически взысканные или присужденные арбитражем (судом) с поставщиков за поставку недоброкачественной продукции, сырья, материалов или полуфабрикатов, в результате использования которых допущен брак.

Если возвращенную продукцию исправляют, то ее включают в объем товарной и реализованной продукции в обычном порядке.

Потери от брака списывают ежемесячно на затраты соответствующего вида производства и включают в себестоимость тех работ (услуг), по которым обнаружен брак.

Потери от внешнего брака, относящиеся к продукции (работам), выработанной в прошлом отчетном периоде, списывают на себестоимость аналогичной продукции (работ), выработанной в текущем отчетном периоде. Если в отчетном периоде аналогичной продукции (работ) изготовлено не было, то потери от внешнего брака распределяют между всей выпущенной продукцией (работами) по методу, установленному для распределения общехозяйственных расходов.

Отнесение потерь от брака продукции на стоимость незавершенного производства, как правило, не допускается. Исключение может быть допущено в индивидуальном и мелкосерийном производствах при условии, что указанные потери относят к определенному заказу, не законченному производством.

В подрядных строительных организациях потери от брака определяют как разность между затратами на исправление брака и возмещенными суммами, которые включают в себестоимость строительно-монтажных работ на объекте строительства по прямому признаку, соответствующим статьям и элементам затрат.

Потери от брака, выявленные на объектах, сданных в эксплуатацию в прошлые годы, относят на счет 91 как убытки по операциям прошлых лет, выявленные в отчетном году.

Аналитический учет по счету 28 «Брак в производстве» ведется по отдельным подразделениям организации, видам продукции, статьям затрат, причинам и виновникам брака.

Источник

Учет брака на производстве: что нужно знать бухгалтеру

Частое явление на производстве — бракованная продукция. Читайте, как правильно вести учет брака документально и в программе «1С». Неправильное отражение брака в бухгалтерском и налоговом учете вызовет вопросы у налоговой инспекции.

Теория брака

Браком на производстве считается продукция, которая не соответствует нормам производства. В налоговом учете финансовые потери от брака входят в состав прочих расходов, которые связаны с производством и реализацией продукции (подп. 47 п. 1 ст. 264 НК РФ).

Когда неисправный продукт повторно используется в производстве в виде материалов, стоимость необходимо учесть в качестве прямых расходов отчетного периода и распределить на остаток НЗП (ст. 254 и 318 НК РФ).

Подтверждают брак такие документы:

- Акт о бракованных изделиях. Бланк компания разрабатывает сама, включая в него реквизиты компании, наименование бракованной продукции, ее количество, подписи ответственных лиц и другие реквизиты.

- Требование-накладная по ф. 0315006 — на передачу бракованных изделий на склад.

- Письма в адрес заказчика об изменении сроков изготовления изделия, в связи с выявленными дефектами при расчетах после изготовления изделия.

Для учета брака в производстве используем счет 28 «Брак в производстве». По дебету счета собираем затраты по браку, а по кредиту — суммы, которые направлены на уменьшение потерь от брака.

Важно! Потери от брака не включают в фактическую себестоимость НЗП и готовой продукции, а списывают на дебет счета 90.02.1 «Себестоимость продаж по деятельности с основной системой налогообложения», начиная с 2021 г., согласно п. 26 ФСБУ 5/2019.

Что делать из-за брака с НДС

Глава 21 НК РФ не уточняет необходимость плательщика НДС восстанавливать принятый ранее входной НДС по списанным забракованным товарам (п. 3 ст. 170 НК РФ).

Отражаем в «1С:Бухгалтерия предприятия» бракованные изделия

Ранее закрытие счета 28 не было автоматизировано. С 2021 г. в «1С:Бухгалтерии 8 КОРП» затраты на брак списываются в себестоимость продаж (на счет 90.02) при закрытии месяца. Если затраты на брак отразили на счете 28 без указания номенклатурной группы, то программа распределит их по номенклатурным группам пропорционально базе распределения, указанной в учетной политике. В версии ПРОФ и БАЗОВАЯ автоматизация данного процесса не реализована.

На счете 28 допускается в том числе учитывать потери, включаемые в себестоимость продукции, то есть потери, обусловленные технологическим процессом. Такие операции можно отразить вручную проводками вида:

В этом случае при закрытии месяца в себестоимость продаж будут списаны суммы, оставшиеся на счете 28 после такого ручного распределения.

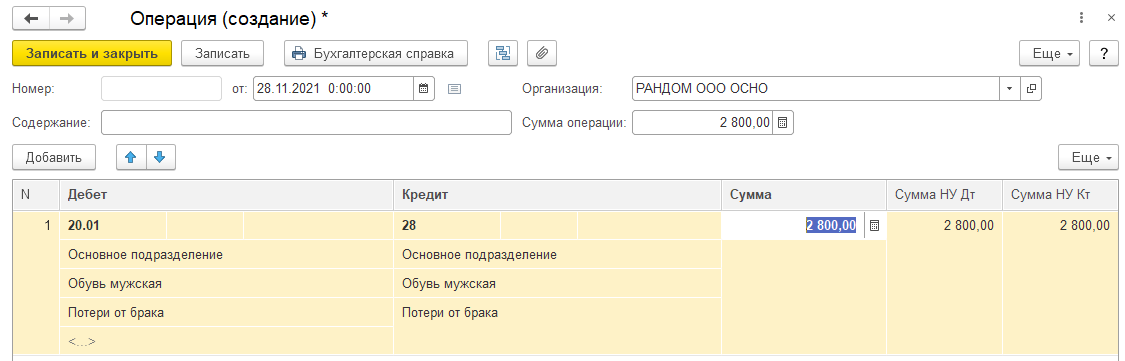

Оформляем списание брака в «1С» документом «Операции, введенные вручную» в разделе «Операции» — «Бухгалтерский учет» — «Операции, введенные вручную»:

В документе указываем:

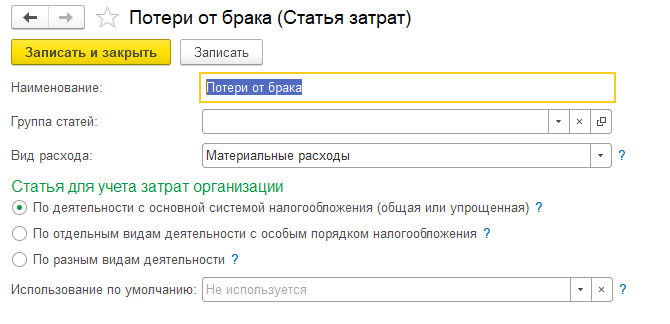

- Дт счета, на который отнесли потери от брака, Кт 28.

- Статья затрат — с Видом расхода НУ Материальные расходы.

- Продукция — только в том случае, если учитываете затраты по продукции.

Себестоимость одной единицы продукции можно определить исходя затрат по счету 20.

В нашем примере себестоимость бракованной продукции = 140 000/500*10 = 2 800 руб.

Если затраты считаются без разделения по продукции, берем общую сумму затрат по номенклатурной группе:

Привет, Гость! Идет набор на программу профессиональной переподготовки.

Получите диплом с квалификацией «Главный бухгалтер на УСН, код В, уровень квалификации 6». После курса вы сможете без посторонней помощи вести ИП или небольшую компанию на упрощенной системе налогообложения.

Успейте записаться, пока есть места! Старт уже 1 марта, программа здесь.

Источник