- Демонтаж и списание основного средства

- Составление документации при выбытии объектов

- Как отразить демонтаж в бухгалтерском учете

- Списание объекта

- Учет материалов, полученных при демонтаже

- Отчет о финансовых результатах и пояснения

- Как учесть демонтаж при расчете налогов

- Налог на прибыль

- Спецрежимы

- Восстанавливать ли НДС?

- Списание основных средств: подводки, учет остаточной стоимости, счет списания ОС

- Как списать основное средство с остаточной стоимостью по субсчету и какие проводки применяются при работе с ОС

- Поводы для проведения операции

- Законодательная база и порядок проведения процедур

- Документальное оформление списания основных средств

Демонтаж и списание основного средства

В результате инвентаризации ваша фирма выявила основное средство, которое испорчено, морально устарело или физически изношено. Как правило, продать такой объект невозможно. Тогда его демонтируют и списывают с учета. Разберемся, как провести и задокументировать эту операцию, составить проводки, отразить в отчете о финансовых результатах, начислить налоги, в том числе выбрать приемлемую для вас позицию с восстановлением НДС.

Основные средства, участвующие в процессе производства, постепенно утрачивают свои первоначальные характеристики. Под физическим износом понимается ухудшение

технико-экономических и социальных характеристик объекта под воздействием процесса труда (интенсивности, особенностей технологии использования, количества и качества ремонта, уровня агрессивности внешней среды и т. д.). Моральный износ (обесценивание) проявляется в том, что основное средство по своей конструкции, производительности, экономичности перестает соответствовать требованиям для выпуска продукции необходимого качества.

Вследствие физического или морального износа основного средства наступает

его неспособность приносить экономическую выгоду, а это уже является основанием

для его списания.

Составление документации при выбытии объектов

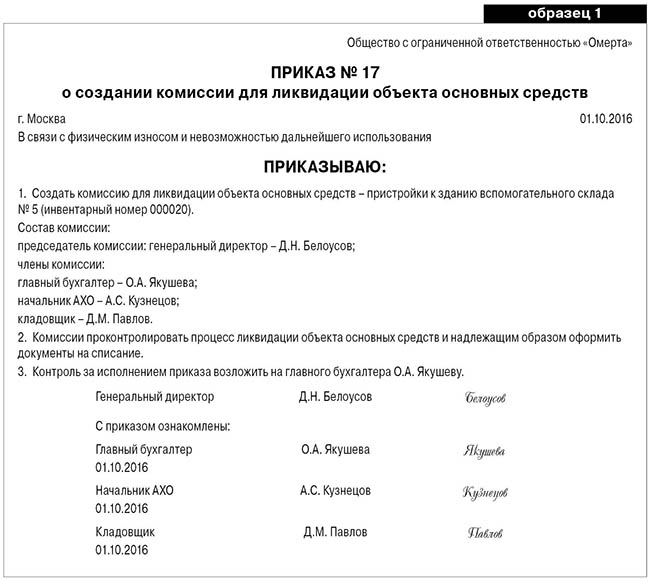

Для установления физического и морального износа и того, возможно ли восстановление объекта, будет ли оно эффективным и насколько целесообразно его дальнейшее использование, приказом руководителя организации создается комиссия. В дальнейшем она дает свое заключение и составляет документацию при выбытии объектов.

В состав комиссии входят соответствующие должностные лица, в том числе главный бухгалтер (бухгалтер) и лица, на которых возложена ответственность за сохранность объектов основных средств. Для участия в работе комиссии можно приглашать сторонних специалистов

(п. 77 Методических указаний по бухгалтерскому учету основных средств, утв. приказом Минфина РФ от 13.10.2003 г. № 91н, далее – Методические указания).

Комиссия должна (п. 78 Методических указаний):

- осмотреть объект основных средств, подлежащий списанию, с использованием необходимой технической документации и данных бухгалтерского учета;

- выявить лиц, по вине которых происходит преждевременное выбытие объекта основных средств, внести предложений о привлечении этих лиц к ответственности;

- составить заключения на списание объекта основных средств.

Приказ о создании комиссии может выглядеть так.

Комиссия также решает, возможно ли дальше использовать отдельные узлы, детали, материалы, полученные при демонтаже выбывающего объекта (например, для текущего ремонта рабочего оборудования или на продажу), оценивает по количеству и по стоимости, исходя из рыночных цен, а также обеспечивает сохранность.

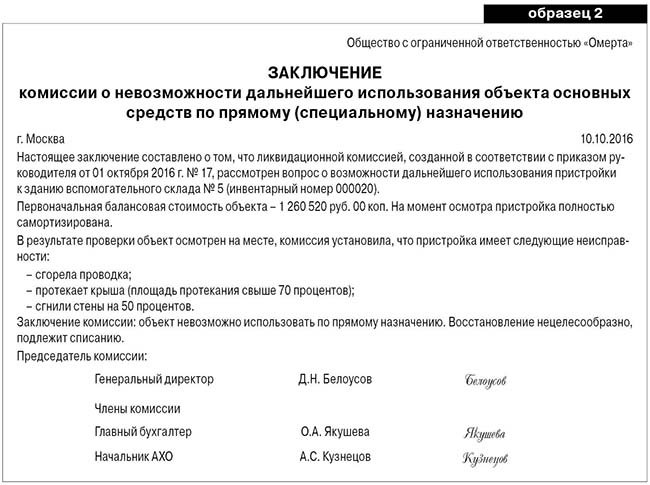

После принятия решения о списании объекта комиссия составляет заключение. Типовой формы для него нет. Поэтому можете разработать шаблон документа самостоятельно. Главное, чтобы в бланке были все необходимые реквизиты первичного документа. Утверждает форму руководитель приказом к учетной политике (ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ, п. 4 ПБУ 1/2008).

Пример заключения ликвидационной комиссии.

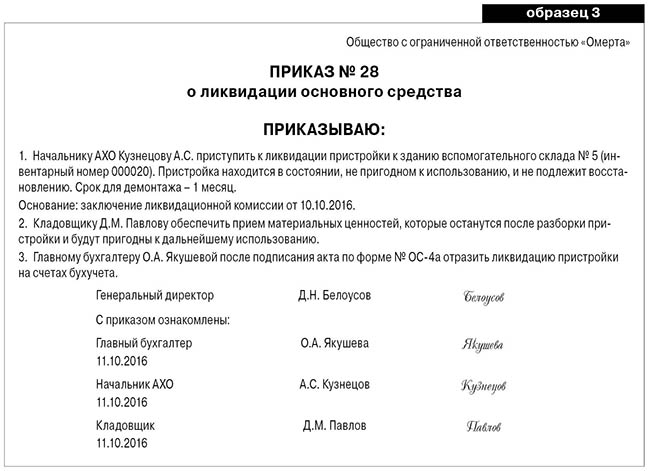

Следующий шаг: руководитель организации издает приказ о ликвидации основного средства. Типовой формы документа нет, можно воспользоваться образцом.

После заключения комиссии и приказа руководителя надо составить акт о списании имущества. Можно использовать акт по типовой форме № ОС-4 (для автомобилей – № ОС-4а)

или самостоятельно разработанную форму. Во втором случае необходимо, чтобы в документе

были все необходимые реквизиты.

Как и любые другие первичные документы, которые используют в организации, выбранную форму утверждает приказом руководитель.

На основании актов о списании сделайте отметки о выбытии основных средств в инвентарных карточках, книгах, которые используете для учета хранения и движения основных средств. Так предусмотрено в пункте 80 Методических указаний. Как правило, применяют типовые бланки: инвентарную карточку по форме № ОС-6 (при учете имущества обособленно) или карточку по форме № ОС-6а (когда основные средства учитывают в составе групп объектов). Малые предприятия используют инвентарную книгу по форме № ОС-6б.

При демонтаже основного средства можно получить отдельные материалы, узлы и агрегаты, годные к использованию. Такое имущество надо оприходовать (п. 57 Методических указаний). Чтобы оформить поступление объектов, полученных при разборке основных средств, можно использовать типовую форму № М-35.

Как отразить демонтаж в бухгалтерском учете

При ликвидации ОС в результате демонтажа возникают как доходы, так и расходы. Рассмотрим, как отразить их в бухгалтерском учете.

Списание объекта

Сам объект спишите со счета 01. Отразите также все расходы, связанные с ликвидацией имущества. Со следующего за ликвидацией месяца прекратите начислять амортизацию

(п. 22 ПБУ 6/01).

Если срок полезного использования еще не истек, при ликвидации ОС его остаточную стоимость списывают на прочие расходы. Сделайте это в том периоде, когда составили ликвидационный акт и соблюли все необходимые формальности. Это следует из пункта 29 ПБУ 6/01 и пункта 11 ПБУ 10/99.

При списании остаточной стоимости проводки такие:

ДЕБЕТ 02 КРЕДИТ 01 субсчет «Выбытие основных средств»

— отражена сумма амортизации, начисленной за период эксплуатации объекта;

ДЕБЕТ 01 субсчет «Выбытие основных средств» КРЕДИТ 01

— отражена первоначальная стоимость ликвидируемого основного средства;

ДЕБЕТ 91-2 КРЕДИТ 01 субсчет «Выбытие основных средств»

— списана остаточная стоимость основного средства (на основании акта о списании).

Если остаточную стоимость списывают опционально, то без расходов на разборку и демонтаж

не обойтись.

Указанные траты отразите в составе прочих расходов того периода, к которому они относятся (п. 31 ПБУ 6/01, п. 11 ПБУ 10/99).

От того, кто проводит ликвидацию основного средства, зависит и оформление проводками затрат на эти работы. Возможны три варианта.

Вариант 1. Ликвидацию проводит специальное подразделение организации. Например, ремонтная служба. Тогда проводки такие:

ДЕБЕТ 23 КРЕДИТ 70 (68, 69. )

— отражены расходы на ликвидацию основного средства;

ДЕБЕТ 91-2 КРЕДИТ 23

— списаны расходы на ликвидацию основного средства.

Вариант 2. В организации нет специального подразделения, ликвидацию проводите без привлечения сторонних подрядчиков. Поэтому при списании расходов на ликвидацию основного средства в учете делайте проводку:

ДЕБЕТ 91-2 КРЕДИТ 70 (69, 68, 10. )

— учтены расходы на ликвидацию основного средства.

Вариант 3. Ликвидирует основное средство привлеченный подрядчик. Расходы, связанные с оплатой его услуг, отразите проводкой:

ДЕБЕТ 91-2 КРЕДИТ 60

— учтены расходы на ликвидацию основного средства, выполненную подрядным способом;

ДЕБЕТ 19 КРЕДИТ 60

— учтен НДС, предъявленный подрядчиком, проводившим ликвидацию основного средства.

Учет материалов, полученных при демонтаже

А что делать с оставшимися материалами, например, вполне исправными запчастями и металлоломом? Все эти вещи приходуют по рыночной цене. В дальнейшем материалы можно использовать в производстве или реализовать.

Для поступления материалов при демонтаже ОС проводка такая:

ДЕБЕТ 10 КРЕДИТ 91-1

— оприходованы материалы, полученные при ликвидации основного средства.

Реализацию материалов (лома) в бухучете отражают как прочие доходы. Себестоимость реализованных МПЗ списывают на прочие расходы. Проводки такие:

ДЕБЕТ 62 КРЕДИТ 91-1

— отражена выручка от реализации материалов (лома);

ДЕБЕТ 91-2 КРЕДИТ 10

— списана себестоимость материалов (лома).

Отчет о финансовых результатах и пояснения

В отчете о финансовых результатах списанную остаточную стоимость демонтированного ОС указывают по строке 2350 «Прочие расходы».

Кроме того, ее отражают в пояснениях к бухгалтерскому балансу и отчету о финансовых результатах в разделе «Основные средства» по столбцу 6 «Выбыло объектов».

Другие затраты, связанные с ликвидацией основного средства (например, на его демонтаж, разборку и т. п.) также указывают по строке 2350 «Прочие расходы» Отчета о финансовых результатах.

После разборки или демонтажа оборудования могут остаться ценности (детали, узлы, агрегаты), которые можно использовать в производстве. Бухгалтер должен оприходовать их по рыночной стоимости (цене возможной реализации). Это правило применяют как в бухгалтерском, так и в налоговом учете.

Сумму таких доходов указывают по строке 2340 «Прочие доходы» отчета о финансовых результатах.

Как учесть демонтаж при расчете налогов

Если вы демонтировали ОС, это имеет свои налоговые последствия.

Налог на прибыль

При расчете налога на прибыль расходы на ликвидацию основных средств учитывайте в составе внереализационных расходов. Это касается как остаточной стоимости демонтируемого ОС, так и расходов в связи с ликвидацией имущества. Основание – подпункт 8 пункта 1 статьи 265 Налогового кодекса РФ.

При методе начисления расходы учтите в том периоде, в котором был подписан акт о выполнении работ по ликвидации основного средства. Это следует из подпункта 3 пункта 7 статьи 272 Налогового кодекса РФ.

При кассовом методе расходы на ликвидацию отразите по мере их оплаты при наличии акта о выполнении работ по ликвидации (п. 3 ст. 273 НК РФ). Как при методе начисления, так и при кассовом методе недоначисленную амортизацию списывают на дату оформления акта о списании основного средства.

Если после демонтажа будут оприходованы оставшиеся детали или материалы, то их стоимость отразите в составе внереализационных доходов на основании пункта 13 статьи 250 Налогового кодекса РФ. Показать доход надо независимо от того, будете полученное имущество в дальнейшем использовать в деятельности, направленной на получение доходов, или нет (письмо Минфина России от 19.05.2008 № 03-03-06/2/58).

При методе начисления датой получения дохода будет считаться дата подписания акта о ликвидации основного средства (подп. 8 п. 4 ст. 271 НК РФ). Если применяете кассовый метод, отражайте доходы в виде стоимости сырья или материалов, полученных после ликвидации основного средства, на дату их оприходования в бухучете (п. 2 ст. 273 НК РФ).

Стоимость, по которой сырье, материалы и т. п. отражают в налоговом учете, определяйте с учетом рыночных цен. В налоговом учете это будет внереализационный доход.

При отпуске материалов в производство или последующей реализации отразите их стоимость соответственно в составе материальных расходов или расходов от реализации. При этом стоимость, которую можно учесть при расчете налога на прибыль, определите как сумму, которая ранее была учтена в составе доходов (абз. 2 п. 2 ст. 254 НК РФ).

Спецрежимы

Для фирм и предпринимателей на УСН с объектом «доходы» демонтаж основных средств никак не влияет на сумму единого налога (п. 3.1 ст. 346.21 НК РФ). Упрощенцы с объектом «доходы минус расходы» могут списать при налогообложении расходы на демонтаж ОС как своими силами, так и с участием подрядчика (п. 1 ст. 346.16 НК РФ).

На сумму ЕНВД демонтаж основных средств не влияет, потому что базой по единому налогу является вмененный доход (ст. 346.29 НК РФ).

Восстанавливать ли НДС?

Если подрядчик, который проводил демонтаж, является плательщиком НСД, то сумму предъявленного им налога можно принять к вычету по общим правилам в силу прямой нормы – пункта 6 статьи 171 Налогового кодекса РФ.

Однако чиновники считают, что у компании в связи с «досрочным» выводом ОС из эксплуатации появляется обязанность по НДС: если срок полезного использования объекта не истек, плательщик должен восстановить сумму входного НДС, приходящуюся на остаточную стоимость ОС. На это указывал Минфин России в относительно свежем письме от 17.02.2016

№ 03-07-11/8736. Поскольку ОС больше не используется в облагаемых НДС операциях –

права на вычет нет.

Если бухгалтер решит следовать этому указанию, он составит проводки:

ДЕБЕТ 91 субсчет «Прочие расходы» КРЕДИТ 19

— включена в прочие расходы сумма входного НДС по услугам подрядчика;

ДЕБЕТ 91 субсчет «Прочие расходы» КРЕДИТ 68 субсчет «Расчеты по НДС»

— восстановлена сумма НДС по недоамортизированной части стоимости основного средства, подвергшегося демонтажу.

С требованием восстанавливать НДС с остаточной стоимости ОС можно и не согласиться. Закрытый перечень оснований, по которым надо восстанавливать НДС (п. 3 ст. 170 НК РФ)

не предусматривает такого основания, как вывод ОС из эксплуатации.

Данный вывод есть в прошлогодних письмах ФНС России от 17.06.2015 № ГД-4-3/10451

и от 21.05.2015 № ГД-4-3/8627. В обоих документах налоговая служба опирается на позицию

решение ВАС РФ от 23.10.2006 № 10652/06 и на письмо Минфина России от 07.11.2013

№ 03-01-13/01/47571.

Налоговый консультант Тамара Петрухина

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Источник

Списание основных средств: подводки, учет остаточной стоимости, счет списания ОС

Предметы, участвующие в производственном процессе в рамках компании или на предприятии, со временем списываются с учета по целому ряду различных причин. Они подвергаются банальному износу, приходят в негодность, выставляются на продажу или вовсе выступают в качестве подарка. Каждая из представленных операций нуждается в документированном подтверждении. Составлением таких бумаг занимается отдельный специалист, в сфере ответственности которого лежат задачи по реализации учетных процедур. Проводки по списанию основных средств, как правило, включают в себя исчерпывающую информацию по поводу тех или иных мероприятий рассматриваемого формата.

Сотрудники всевозможных частных и государственных организаций, занимающиеся ведением бухгалтерии, обязаны свободно обращаться с понятийным аппаратом, благодаря которому и осуществляются соответствующие операции. Такой человек должен различать первоначальную цену, уметь оперировать сроком полезного использования, понимать нормативы амортизации, а также владеть навыками оформления множества регламентированных свидетельств. Последний фактор оказывает особое влияние: правильное заполнение документации – это ключ к непременному успеху.

Как списать основное средство с остаточной стоимостью по субсчету и какие проводки применяются при работе с ОС

Центральное понятие о предметах, снимаемых с учета через ряды процедур, прописано в ПБУ-6/01. Согласно представленной нормативной и правовой документации, соответствующий статус получает имущество компании, многократно используемое в производстве или хозяйственно-бытовой деятельности. Кроме того, продукция должна отвечать ряду условий:

- предназначаться для длительной эксплуатации;

- не использоваться для коммерческой продажи;

- исключать возможность переработки;

- приносить прибыль.

Проще говоря, в качестве рассматриваемого объекта могут пребывать самые разные вещи: от зданий и оборудования до машин, станков, компьютеров или оргтехники. К этой категории относятся животные, плодоносящие многолетние растения, а также структуры инженерных и транспортных коммуникаций.

Поводы для проведения операции

Бухгалтерские проводки по списанию основных средств (ОС) по первоначальной стоимости реализуются в соответствии с достаточно строгим порядком регламентированного формата. Набор разбираемых процедур структурирован наравне с прочими мероприятиями профильного характера – введением, амортизацией, модернизацией и пр. Так, зафиксировать факт снятия предмета с учета можно вследствие ограниченного перечня причин:

- моральное устаревание и физический износ;

- повреждения, полученные во время аварии или стихийного бедствия;

- недостача узлов и агрегатов, без которых невозможна работоспособность;

- порча имущества;

- пребывание в статусе реконструкции, на этапе ликвидации некоторых частей.

Обратите внимание: как правило, все представленные ситуации замечаются и получают документальное подтверждение во время очередной или внеплановой инвентаризации, а также в течение регистрации выбытия.

Законодательная база и порядок проведения процедур

Все правила обозреваемых процессов прописаны в Методическом указании, утвержденном приказом Министерства финансов России от 13.10.2003 года №91Н. В соответствии с нормативными блоками правового свидетельства, выполнить исключение ОС с дебета (предмета, удовлетворяющего всем представленным условиям, и используемого для организации производства), можно по следующим шагам:

- Создание ликвидационной комиссии и получение заключения от ее членов.

- Принятие решения об окончательной или частичной ликвидации.

- Оформление и выпуск приказов.

- Составление акта.

- Внесение необходимых поправок в учетную документацию.

Проводки по списанию объекта основных средств по остаточной и первоначальной стоимости вводятся в согласии со строгим регламентом. Разобраться с принципами реализации подобных процедур неопытному бухгалтеру достаточно сложно. При этом человек, вовсе не обладающий профильными знаниями, запутается в этапах со стопроцентной вероятностью. Перед проведением такой работы в обязательном порядке следует познакомиться с правовыми документами, описывающими процедуру выполнения.

Современные специалисты, разбирающиеся в понятиях, например, о нормах амортизации и сроках полезного использования, не понаслышке знают о необходимости применения компьютерных технологий. Профильное программное обеспечение позволяет автоматизировать большую часть рутинных процессов, избавляя сотрудников от ненужной волокиты.

К числу, наверное, самых удобных и функциональных приложений, относится «Склад 15» от компании «Клеверенс». Продукт облегчает операции по учету, сбору данных и маркировке.

Документальное оформление списания основных средств

Как уже говорилось ранее, рассматриваемая категория бухгалтерских процедур выполняется в достаточно строгом соответствии с регламентными правовыми документами. Первая задача, появляющаяся перед человеком, занимающимся данным вопросом, заключается в издании приказа о назначении ликвидационной комиссии. В ее состав включаются, например, управляющие финансовых отделов, материально ответственные сотрудники и пр. Далее, собранная группа лиц, в обязательном порядке выполняет ряд таких мероприятий:

- Осмотр объекта и изучение свидетельств о его неисправности, необходимости исключения из активов, нужды ликвидации и так далее.

- Аналитика и оценка возможности или целесообразности проведения ремонта и восстановления.

- Установление причин, вследствие которых материал пришел в текущее состояние негодности.

- Поиск виновных лиц, выполняемый в том случае, если изделие снимается с регистрации до истечения нормативного срока.

- Аналитика узлов и элементов, проводимая с целью выявления фактора того, что отдельные части агрегата могут использоваться в дальнейшем.

По проводкам списывается остаточная и первоначальная стоимость основных средств исключительно после реализации всех перечисленных работ. Итогом процедур становится заключительное решение комиссии – документ, типовая форма которого, к сожалению, в законодательных бланках не прописана. Вследствие такого положения дел, утверждение формата свидетельства – это задача ответственных лиц.

К финальному вердикту документального формата могут добавляться иные бумаги, представляющие собой техническую документацию прикладного характера. Все удостоверения должны представлять собой подтверждение факта реализации комплекса изысканий о технико-экономическом обосновании необходимости ликвидации. Если потребуется, прикрепляется и справка о возможном ремонте объекта, с подробным расчетом цены восстановительных работ.

Источник