- Пени: бухгалтерские проводки

- Понятие штрафных санкций

- Учет неустойки к получению по договорам

- Учет неустойки к уплате по договорным обязательствам

- Штрафные санкции по налогам и взносам

- Учет штрафов по договорам в программе 1С: Бухгалтерия предприятия 8 редакции 3.0

- Правила бухучета штрафов по налогам и договорам

- Неустойка по договору поставки

- Штрафы и пени по налогам

Пени: бухгалтерские проводки

Понятие штрафных санкций

Правовое понятие «пени» установлено в параграфе 2 главы 23 ГК РФ . Согласно статье 330 , неустойка — это денежная сумма, которую должник обязан уплатить при ненадлежащем исполнении своих обязательств.

Такие платежи могут быть:

- установлены законодательным актом;

- прописаны в договоре.

Условие о начислении неустойки за ненадлежащее исполнение каких-либо обязательств должно быть установлено в письменной форме в обязательном порядке. Исключение составляют лишь законодательно установленные штрафные санкции (по налогам и сборам).

Учет неустойки к получению по договорам

Стороны договора могут установить любые санкции за ненадлежащее исполнение его условий, согласовав их между собой. Если это условие прописано в договоре, то для получения штрафных санкций с контрагента за ненадлежащее исполнение условий договора необходимо выставить ему требование об уплате пени. Если контрагент признает долг и перечисляет запрашиваемую сумму неустойки, то их необходимо отразить в прочих доходах на дату признания.

Нередки ситуации, когда покупатель или поставщик, не исполнившие свои обязательства, не согласны уплачивать сумму неустойки. В этом случае можно обратиться в суд о взыскании. И отразить их в доходах будет необходимо на дату вынесения решения суда о взыскании.

Пени за просрочку платежа по договору, проводки:

В налоговом учете неустойка признается в составе внереализационных расходов в аналогичном порядке (п. 3 ст. 250 НК РФ ).

Учет неустойки к уплате по договорным обязательствам

У плательщика неустойки за ненадлежащее исполнение договорных обязательств, в том числе пени по договору лизинга, проводки будут зеркальными. Отразить штрафные санкции в составе прочих расходов необходимо на ту дату, на которую:

- либо вы добровольно признали свою обязанность по их уплате;

- либо вступило в силу решение суда об их взыскании.

По судебному решению платеж может быть взыскан с должника принудительно через службу судебных приставов.

Начисление пени, проводки у плательщика:

В налоговом учете санкции учитываются в составе внереализационных расходов в соответствии с пп. 13 п. 1 ст. 265 НК РФ .

Штрафные санкции по налогам и взносам

Пени по налогам, сборам, страховым взносам начисляются за каждый день просрочки перечисления, начиная со дня, следующего за днем уплаты (п. 3 ст. 75 НК РФ ).

Штрафные санкции по таким платежам могут быть начислены:

- налогоплательщиком добровольно при самостоятельном обнаружении недоимки;

- налоговым органом при обнаружении несвоевременной уплаты налога или взноса;

- при доначислении налоговым органом по результатам камеральной или выездной проверки.

Санкция рассчитывается исходя из 1/300 ставки рефинансирования за первые 30 дней просрочки и 1/150 — за последующие (п. 4 ст. 75 НК РФ).

Если штрафные платежи начисляются компанией самостоятельно, то отразить их необходимо на дату расчета и уплаты в бюджет. При начислении по результатам проверки отразить их следует на дату вступления в силу решения по проверке.

Учет расчетов с бюджетом по налогам организуется, в соответствии с планом счетов, на счете 68. Если производится начисление пени по взносам, бухгалтерские проводки отражаются на счете 69. Для удобства контроля за начислением и уплатой неустоек по налоговым платежам следует организовать их аналитический учет в разрезе соответствующих налогов.

Например, при начислении пени по НДС проводки необходимо отразить на субсчете счета 68, открытого для учета начисления этого налога.

Налоги и взносы: начислены пени, проводка:

В налоговом учете начисленные неустойки по несвоевременному перечислению налоговых платежей в расходах не признаются (п. 2 ст. 270 НК РФ ).

Налоговые органы имеют право на взыскание любых налоговых платежей, в том числе и штрафных, без судебного решения. В этом случае налогоплательщику в начале выставляется требование об уплате, а если перечисление в бюджет так и не будет сделано, то ИФНС выставит инкассовое поручение о списании недоимки на расчетный счет компании.

Источник

Учет штрафов по договорам в программе 1С: Бухгалтерия предприятия 8 редакции 3.0

К сожалению, не всегда удается вовремя рассчитаться по обязательствам перед поставщиками или покупателями. Бывает, что у организации появляются финансовые проблемы, и нет возможности расплатиться по своим долгам в срок. А иногда происходят нарушения условий договора, например, срыв сроков поставки, порча имущества или простой по вине контрагента. И в этом случае часто приходится начислять штрафные санкции. Разберёмся, как правильно в программе 1С: Бухгалтерия предприятия 8 ред 3.0 начислить и погасить задолженность по штрафам.

В этой статье мы рассмотрим два варианта учета штрафа.

Первый — мы поставщики товара и наш покупатель допустил просрочку оплаты по договору.

Факт продажи мы отразили в программе документом «Реализация товаров», образовалась задолженность покупателя на счете 62.01, которая не была погашена в установленный договором срок.

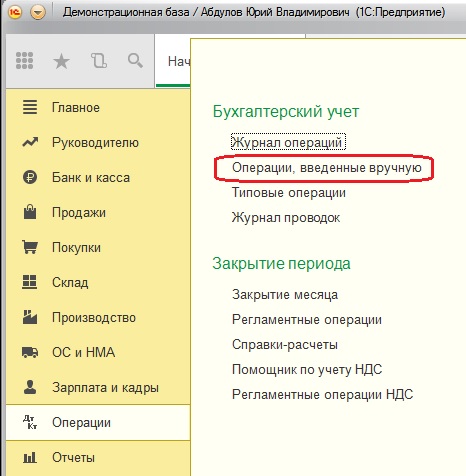

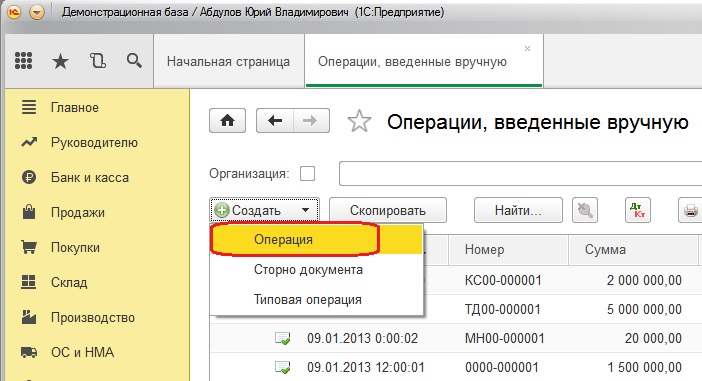

Для того, чтобы начислить штрафные санкции, открываем вкладку «Операции», «Бухгалтерский учет», «Операции, введенные вручную»

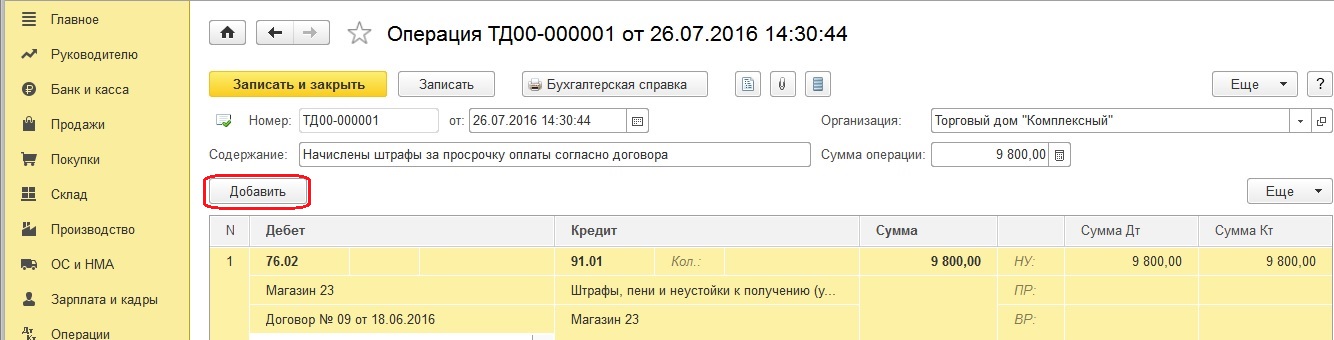

Создаем новый документ и нажимаем кнопку «Добавить». Заполняем пустые поля, по дебету указываем счет 76.02 «Расчеты по претензиям», по кредиту счет 91.01 «Прочие доходы»

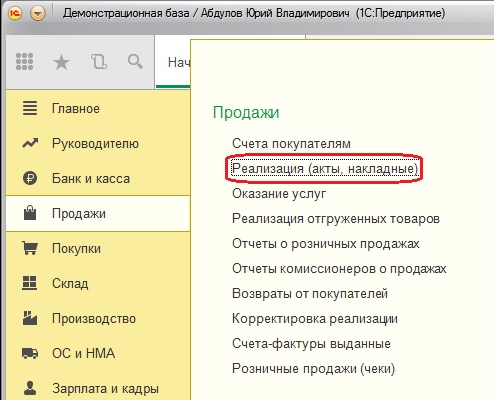

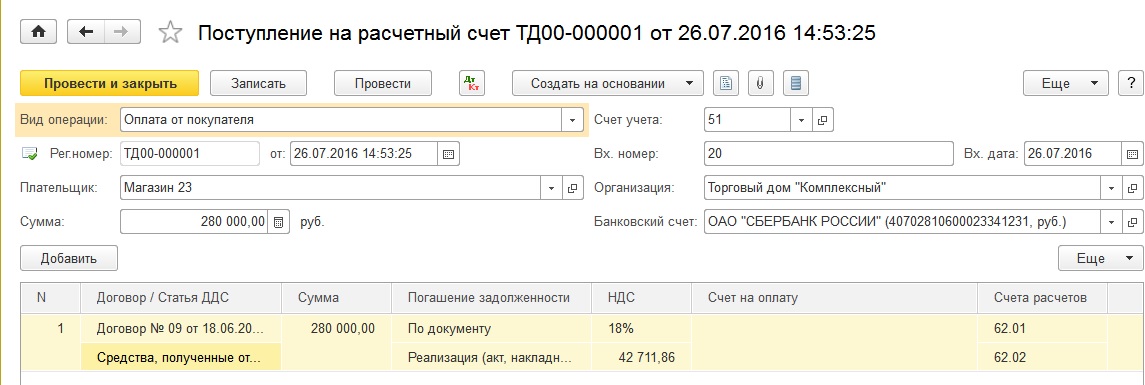

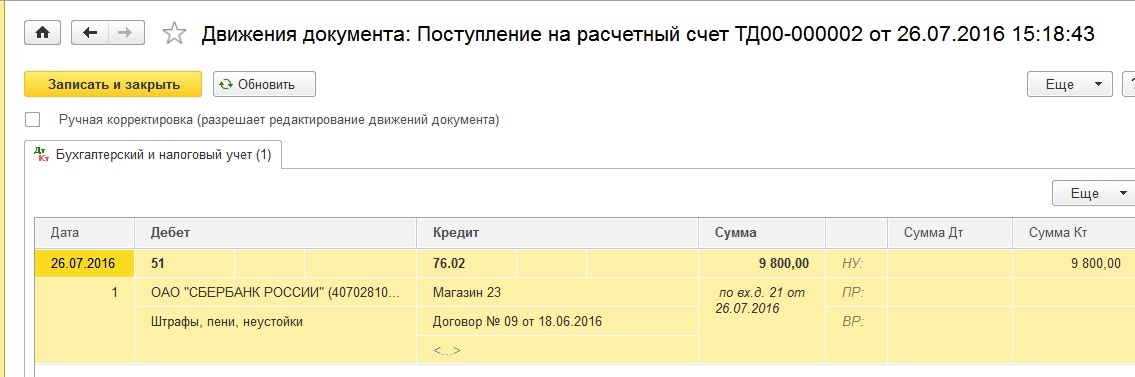

Теперь для получения оплаты от покупателя создаем документ «Поступление на расчетный счет».

Открываем вкладку «Продажи», «Реализация (акты, накладные)»

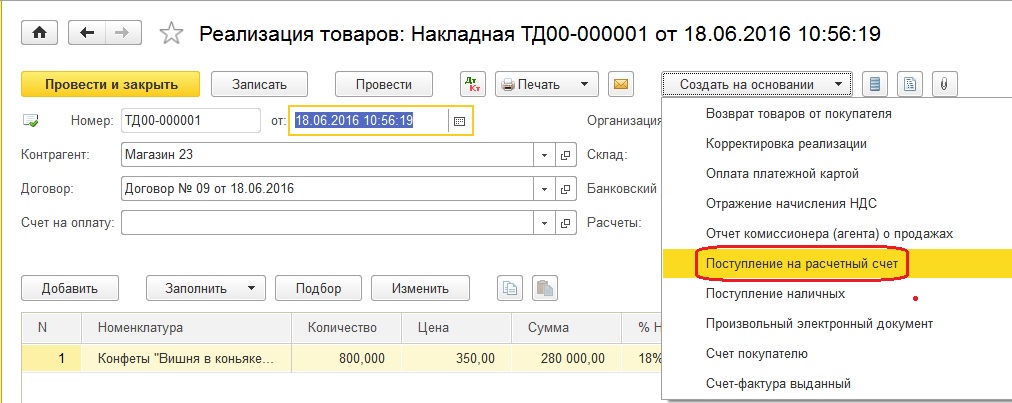

Выбираем документ «Реализация (акты, накладные)», которым отражали факт реализации, нажимаем кнопку «Создать на основании» и создаем документ «Поступление на расчетный счет»

Заполняем вх. номер, дату, договор, статью ДДС, назначение платежа.

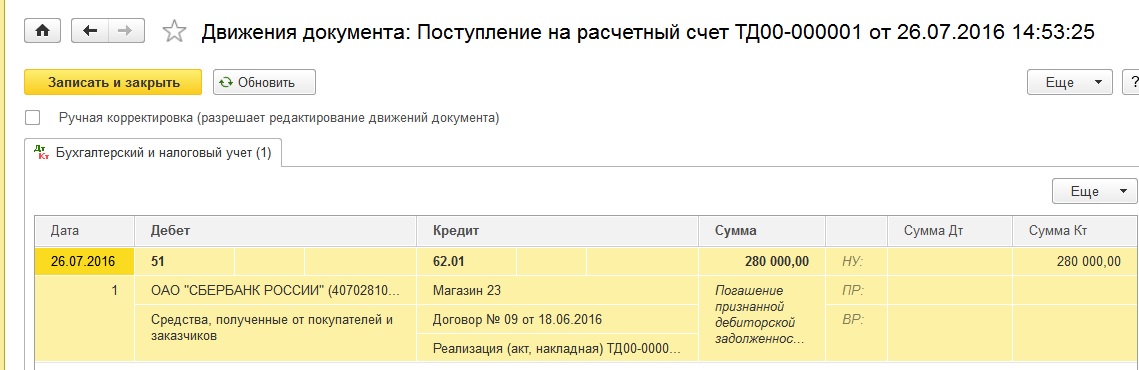

Проводим документ и смотрим проводки, которыми погашается задолженность по счету 62.

В том случае, если вы автоматически загружаете выписки банка в программу, просто проследите, чтобы при проведении документа «Поступление на расчетный счет» произошло корректное погашение задолженности по нужному документу (выбираем в таблице способ погашения задолженности «По документу» и нужный документ или оставляем вариант «Автоматически», если по данному контрагенту есть задолженность только по одному документу реализации).

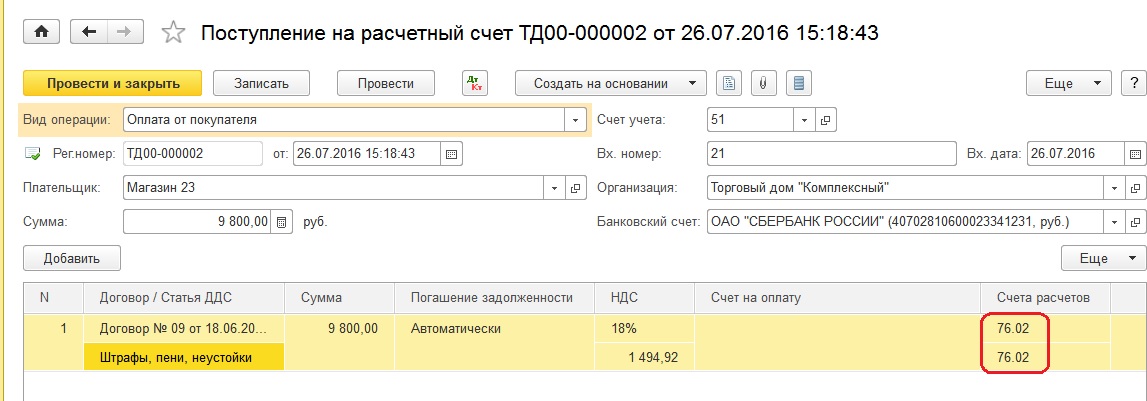

Теперь создадим документ для погашения штрафных санкций.

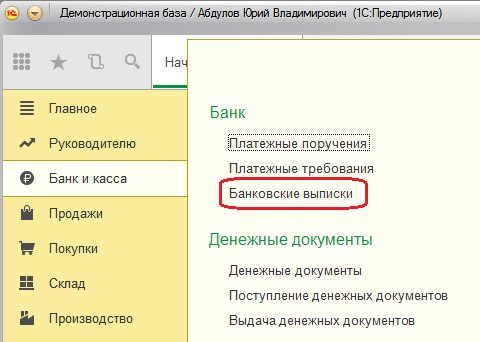

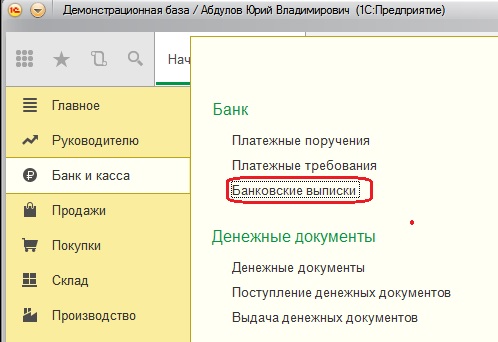

Открываем вкладку «Банк и касса», «Банк», «Банковские выписки»

Нажимаем кнопку «Поступление» и заполняем открывшийся документ «Поступление на расчетный счет». Вводим дату, номер, сумму, статью ДДС, выбираем счета расчетов 76.02 «Расчеты по претензиям». В том случае, если Вы загружаете выписки в программу из банк-клиента, то проследите чтобы в загруженном документе был проставлен счет 76.02 и автоматическое погашение задолженности.

Проводим документ и смотрим проводки

Второй вариант учета штрафов – мы покупатели и не оплатили в срок задолженность за поставку товара поставщику. Поставщик выставляет нам штраф, который мы должны оплатить.

Факт поступления товаров отражен в программе соответствующим документом, на счете 60.01 числиться задолженность перед поставщиком.

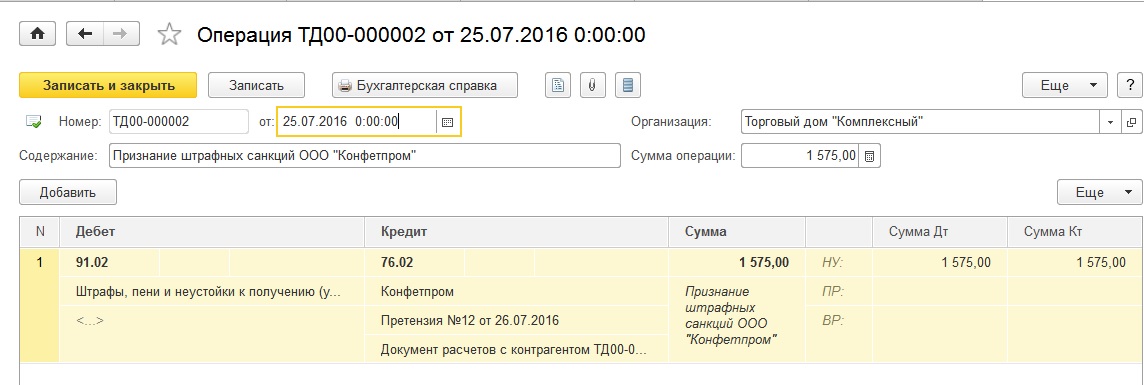

Как и в первом случае, сначала начисляем штрафные санкции за просрочку по оплате, оформляя документ «Операции, введенные вручную»

Заполняем поля в открывшемся документе – дату, содержание, сумму. По дебету указываем счет 91.02, по кредиту счет 76.02.

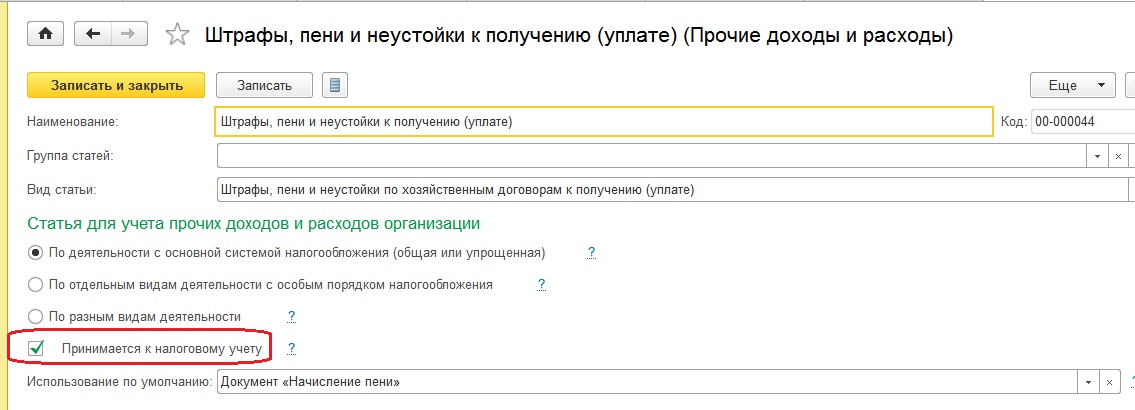

Хочу обратить ваше внимание на субконто, которое мы выбираем для счетов 91.01 и 91.02 в обоих рассмотренных ситуациях. В данном случае используется элемент справочника «Прочие доходы и расходы», который должен быть корректно настроен. Штрафы по хозяйственным договорам мы учитываем в доходах и расходах для целей определения налоговой базы при расчете налога на прибыль, поэтому у элемента в справочнике должна стоять галочка «Принимается к налоговому учету».

А вот если речь идет о штрафах госорганам (штрафы по налогам, за нарушение правил дорожного движения и т.д.), то такие штрафы принять в налоговом учете мы не можем. Поэтому рекомендуется создать два разных элемента справочника «Прочие доходы и расходы», выбирая для каждого штрафа соответствующий.

Далее оплачиваем поставщику задолженность и сумму штрафа. Для этого сформируем документы «Списание с расчетного счета».

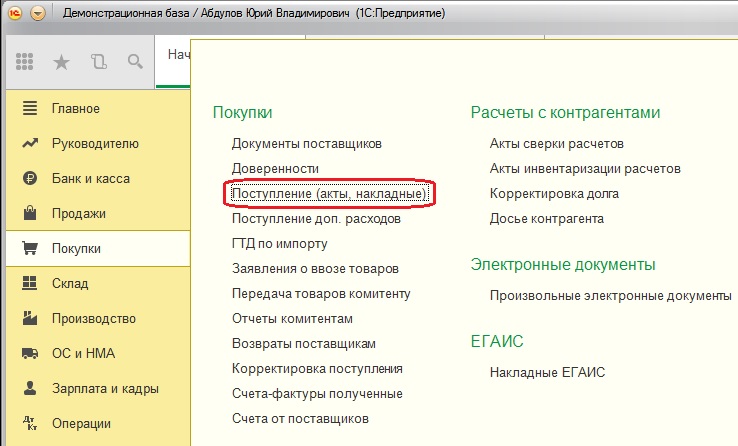

Загружаем документы из банка или открываем вкладку «Покупки», «Поступления (акты, накладные)», находим документ покупки.

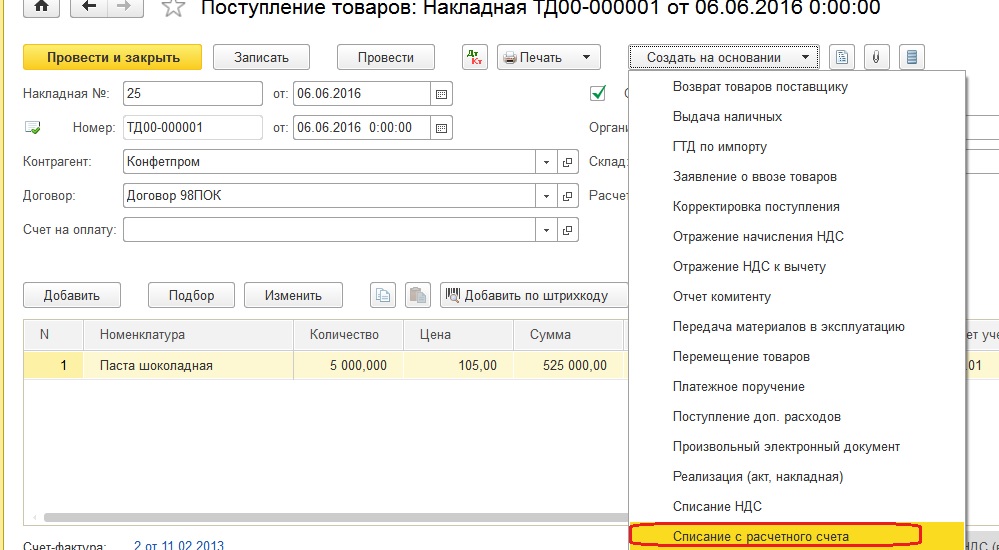

И на основании документа «Поступление товаров» создаем «Списание с расчетного счета»

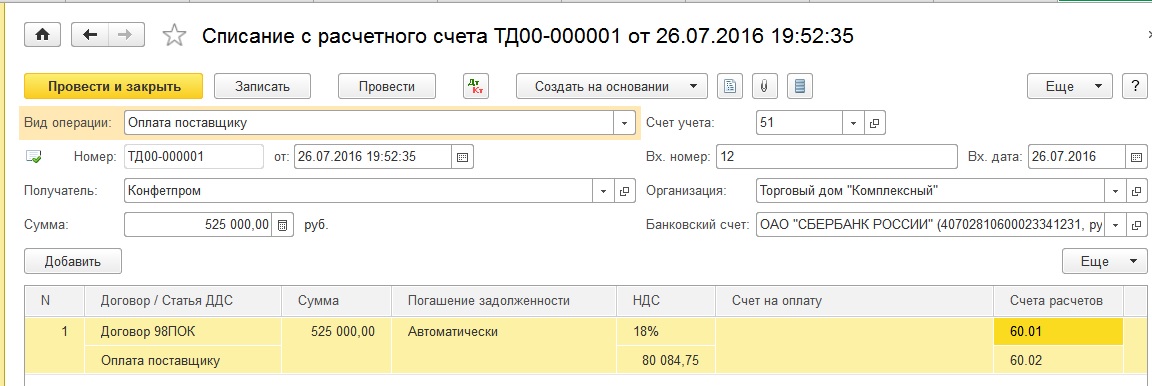

Заполняем в открывшемся документе дату, номер, договор, статью ДДС.

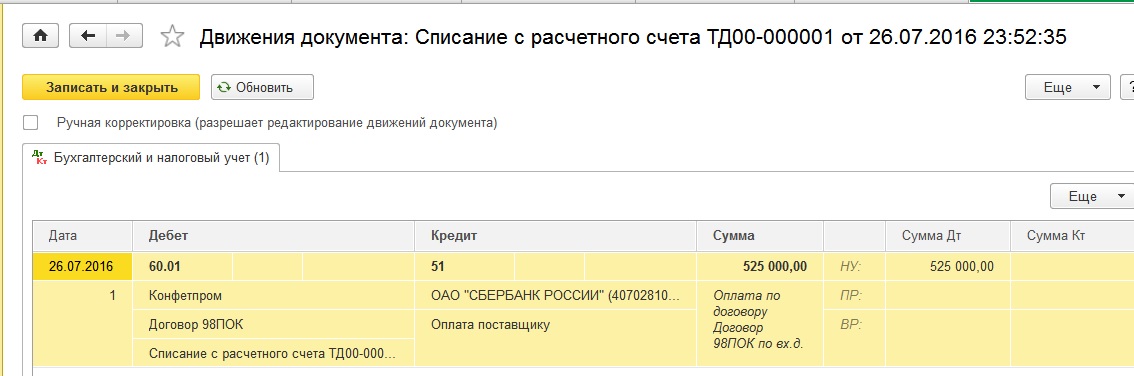

Проводим документ и смотрим проводки

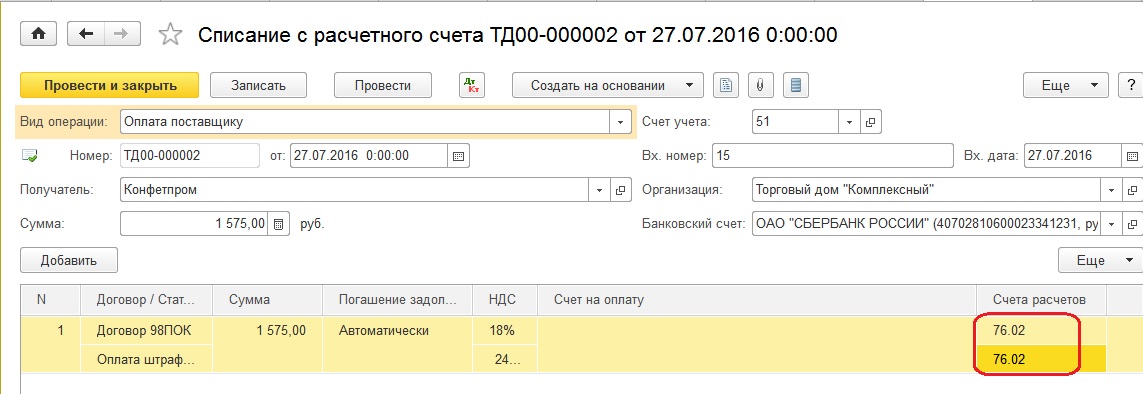

Теперь сформируем документ на оплату штрафных санкций.

Заходим в закладку «Банк и касса», «Банк», «Банковские выписки»

И по кнопке «Списание» заполняем документ «Списание с расчетного счета»

Вид операции будет «Оплата поставщику». Указываем дату, получателя, сумму штрафа, договор, счет расчета 76.02, статью.

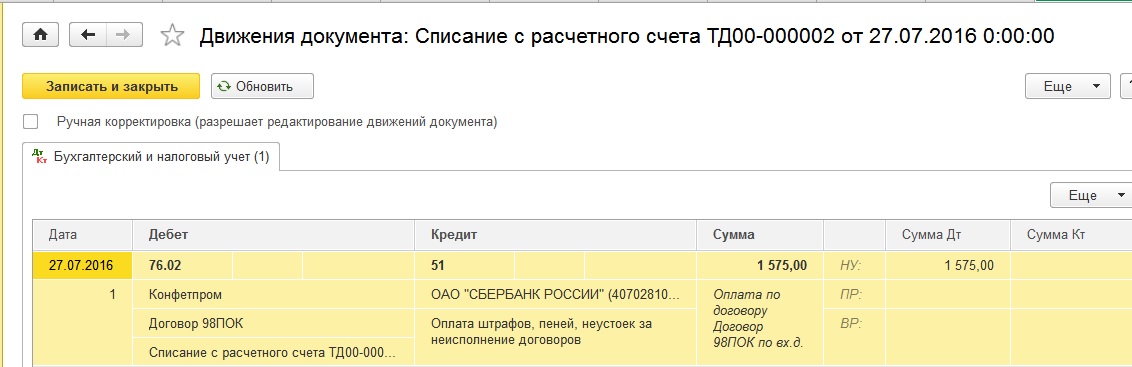

Теперь проводим документ и смотрим полученные проводки

Понравилась статья? Подпишитесь на рассылку новых материалов

Источник

Правила бухучета штрафов по налогам и договорам

Компанию могут оштрафовать налоговые органы, к примеру, за несвоевременную сдачу отчетности. Штрафы могут предъявить контрагенты за нарушение условий договоров. Может случиться и обратное — организация сама получит денежную компенсацию от поставщика, который вовремя не отгрузил товар. Учет санкций в каждом конкретном случае имеет свои особенности. Остановимся на них подробнее.

Неустойка по договору поставки

Штраф можно предъявить как покупателю, так и поставщику товара в таких ситуациях:

1. Поставщик нарушил сроки поставки товара, указанные в договоре.

2. Покупатель не оплатил товар в сроки, прописанные в договоре поставки.

Чаще всего нарушитель платит пени, рассчитанные за каждый день просрочки платежа. При нарушении условий договора виновная сторона должна заплатить неустойку согласно договору. Компания, права которой нарушены, выставляет в адрес виновной организации письменное требование (претензию) об уплате неустойки (ст. 331 ГК РФ). Стороны могут договориться о переносе сроков выплаты штрафа, подписав дополнительное соглашение.

Нередко нарушитель договора отказывается платить штраф. В таком случае можно подать иск в суд. Если суд вынесет положительное решение, контрагент будет обязан выплатить штраф. Скорее всего, нарушителя обяжут возместить судебные издержки и государственную пошлину, уплаченную истцом за рассмотрение дела в суде.

Учет у пострадавшей стороны

В налоговом учете полученная пострадавшей стороной неустойка отражается в составе внереализационных доходов (п. 3 ст. 250 НК РФ). В бухгалтерском учете сумма неустойки признается прочими доходами (п. 8 ПБУ 9/99 «Доходы организации»).

Проводки будут такими:

Дебет 76 Кредит 91.01 — отражена сумма неустойки в учете

Дебет 91.02 Кредит 68 — отражена госпошлина за рассмотрение иска в суде

Дебет 76 Кредит 91.01 — сумма госпошлины по решению суда предъявлена к возмещению нарушителем

Дебет 51 Кредит 76 — сумма неустойки поступила на расчетный счет

Учет у нарушителя

В налоговом учете сторона договора, допустившая нарушение, включает неустойку в состав внереализационных расходов (подп. 13 п. 1 ст. 265 НК РФ).

В бухгалтерском учете сумма неустойки признается прочими расходами (п. 12 ПБУ 10/99).

Проводки будут такими:

Дебет 91.02 Кредит 76 — начислена неустойка

Дебет 76 Кредит 51 — сумма неустойки перечислена пострадавшей стороне.

ООО «Глобус» отгрузило ООО «Меч» электростанцию на сумму 826 000 рублей, в том числе НДС — 126 000 рублей. ООО «Меч» по условиям договора должно заплатить за товар до 15.05.2017 включительно. Деньги на счет ООО «Глобус» поступили 25.05.2017. Размер неустойки составляет 0,3 % от суммы договора за каждый день просрочки. Начисление неустойки начнется с 16.05.2017. Неустойка = 826 000 х 0,3 % х 10 дней = 24 780 рублей. ООО «Глобус» отразит неустойку в составе внереализационных доходов: Дебет 76 Кредит 91.01 — 24 780 ООО «Меч» отразит неустойку в составе внереализационных расходов: Дебет 91.02 Кредит 76 — 24 780

Штрафы и пени по налогам

Проводки будут такими:

Дебет 99 Кредит 68 (69) — начислен штраф по налогу (страховым взносам).

Дебет 68 (69) Кредит 51 — перечислен штраф по налогу (страховым взносам).

Важно! Налоговые штрафы не учитываются при определении налоговой базы по налогу на прибыль (п. 2 ст. 270 НК РФ).

Кроме штрафных санкций, за просрочку платежа контролирующие органы могут начислить пени исходя из 1/300 ставки рефинансирования ЦБ РФ (ст. 75 НК РФ). Пени = Недоимка по налогу x Количество календарных дней просрочки x 1/300 ставки рефинансирования. Пени начинают начисляться со следующего дня после наступления срока уплаты налога.

По мнению ФНС, пени нужно начислять вплоть до дня погашения недоимки по налогам, включая и сам этот день (Разъяснения ФНС России от 28.12.2009). Суды и Минфин не согласны с таким подходом (письмо Минфина России от 05.07.2016 № 03-02-07/2/39318). Арбитры и финансисты считают, что за день погашения задолженности пени начислять неправомерно.

Важно! С 01.10.2017 при просрочке более 30 дней пени начисляются исходя из 1/150 ставки рефинансирования (Федеральный закон от 30.11.2016 № 401-ФЗ).

Чаще всего бухгалтеры списывают пени на счет 99:

Дебет 99 Кредит 68 — начислены пени.

Некоторые специалисты считают, что пени нужно относить на счет 91.

Организации предстоит самостоятельно выбрать вариант учета и закрепить соответствующие правила в учетной политике. Обратите внимание, что пени по своей экономической сути схожи со штрафами. А для учета штрафов предназначен счет 99. Но если компания учитывает пени на счете 91, то нужно отражать постоянное налоговое обязательство (по требованиям ПБУ 18/02).

ИФНС выставила в адрес ООО «Меч» требование об уплате пеней в размере 620 рублей. В учетной политике ООО «Меч» закреплено, что пени отражаются на счете 91. Компания отразит операцию такими проводками: Дебет 91-2 Кредит 68 620 — начислены и отражены в учете пени; Дебет 99 Кредит 68 124 — рассчитано постоянное налоговое обязательство (620 x 20 %).

Привет, Гость! Идет набор на программу профессиональной переподготовки.

Получите диплом с квалификацией «Главный бухгалтер на УСН, код В, уровень квалификации 6». После курса вы сможете без посторонней помощи вести ИП или небольшую компанию на упрощенной системе налогообложения.

Успейте записаться, пока есть места! Старт уже 1 марта, программа здесь.

Источник