- Что важно знать бухгалтеру об оценке

- Когда оценка имущества обязательна

- Когда выгодно провести оценку имущества

- Учет расходов на услуги оценщика

- Как обосновать затраты на оценку

- Задание на оценку имущества

- Договор с оценщиком

- Отчёт оценщика и акт оказанных услуг

- Как учитывать расходы на проведение оценки

- Как учитывать расходы на услуги оценщика в налоговом учете

- Как учитывать расходы на услуги оценщика в бухгалтерском учете

- Проводки

- Учет малоценных объектов

- Учет малоценных объектов по ПБУ 6/01

- Проводки для списания малоценки в соответствии с ПБУ 6/01

- Учет малоценных объектов по ФСБУ 6/2020

- Проводки для списания малоценки в соответствии с ФСБУ 6/2020

- Вариант 1 — Списание на счета затрат

- Вариант 2 — Списание на счет 90

- Групповой учет малоценки

- Отражение малоценки в отчетности в соответствии с ФСБУ 6/2020

Что важно знать бухгалтеру об оценке

Когда оценка имущества обязательна

В законодательстве закреплены ситуации, в которых без оценки не обойтись. Самые распространенные из них посмотрите в таблице ниже.

| Ситуация | Основание |

| Компания собирается приватизировать, арендовать или купить объект, принадлежащий государству | Статья 8 Федерального закона от 29 июля 1998 г. № 135-ФЗ |

| Организация передает объект в залог в рамках кредитования | Пункт 1 статьи 339 ГК РФ; пункт 3 статьи 70 Федерального закона от 16 июля 1998 г. № 102-ФЗ |

| Компания получает имущество в качестве взноса в уставный капитал | Пункт 3 статьи 34 Федерального закона от 26 декабря 1995 г. № 208-ФЗ; пункт 1 статьи 15 Федерального закона от 8 февраля 1998 г. № 14-ФЗ |

| Предприятие банкротится | Статьи 111, 129, 130, 139 Федерального закона от 26 октября 2002 г. № 127-ФЗ |

к содержанию ↑

Когда выгодно провести оценку имущества

Провести оценку своего имущества компания может в любой момент и по собственной инициативе. Ведь иногда это выгодно. Допустим, руководство решило продать актив. В таких ситуациях, чтобы не прогадать с ценой, можно нанять оценщика, который назовет реальную стоимость.

Или, скажем, требуется оценить сумму ущерба от пожара. Страховая компания ведь может занизить убытки. Тогда и компенсация будет меньше реальных потерь. Поэтому надежнее попросить оценщика определить размер ущерба. И уже с этой суммой идти в страховую.

Учет расходов на услуги оценщика

Ту сумму, которую вы заплатили специалисту за оценку имущества, нужно учесть в расходах по обычным видам деятельности (п. 5 ПБУ 10/99, утвержденного приказом Минфина России от 6 мая 1999 г. № 33н). Затраты отразите по счету 26 «Общехозяйственные расходы»:

ДЕБЕТ 26 КРЕДИТ 60

— отражена задолженность по услугам оценщика;

ДЕБЕТ 60 КРЕДИТ 51

— перечислена оплата оценщику по договору.

Если специалиста вы привлекли, чтобы определить стоимость актива перед продажей, то в бухучете стоимость услуг отразите в составе прочих расходов, связанных с продажей основных средств. Не списывайте затраты со счета 26 до того момента, пока не продадите имущество.

А в налоговом учете потраченные на оценку имущества деньги относите к прочим расходам. Право на это дает подпункт 40 пункта 1 статьи 264 Налогового кодекса РФ. При этом ориентируйтесь на день подписания акта оказанных услуг (подп. 3 п. 7 ст. 272 НК РФ). Правда, нужно учесть особенности каждой конкретной ситуации. Все зависит от того, по какой причине потребовалось оценить имущество. Допустим, сначала хотели продать оборудование, провели оценку. А потом руководство компании решило, что выгоднее оставить объект. Тогда расходы на услуги оценщика вы учтете в составе внереализационных.

Как обосновать затраты на оценку

Во-первых, ваш оценщик должен быть специалистом, который состоит в одной из саморегулируемых организаций оценщиков. Чтобы убедиться в его статусе, можно обратиться в Росреестр. Там вам выдадут выписку из Государственного реестра саморегулируемых организаций оценщиков. Если оценщик состоит в этой компании, то претензии инспекторов в этой части исключены. Если имущество оценит специалист, который не является членом саморегулируемой организации, налоговики могут снять расходы.

Во-вторых, надо подтвердить, почему компания привлекает оценщика по собственной инициативе. Необходимость этого можно обосновать выгодой от сделки. К примеру, чтобы не прогадать при продаже дорогостоящего актива или чтобы налоговики не посчитали стоимость заниженной. Ведь зачастую неопытному специалисту сложно оценить рыночную стоимость объекта с учетом всех его специфических характеристик.

В-третьих, обязательно подтверждать намерение совершить сделку с оцененным имуществом, если она не состоялась. Допустим, компания собирается продать актив и наняла оценщика, чтобы тот определил его стоимость. Но в итоге руководство отказалось от продажи. И сделку отменили. Даже в этом случае компания может учесть расходы на услуги оценщика при расчете налога на прибыль. А чтобы показать инспекторам, что организация была намерена продать имущество, запаситесь документами.

Оформите приказ руководителя. В нем напишите, что нужно рассмотреть вариант продажи имущества. Дальше можно создать комиссию, которая оценит все «за» и «против». Итоговым документом будет акт, в котором прописывают, что продавать имущество нецелесообразно и будет гораздо выгоднее эксплуатировать его дальше.

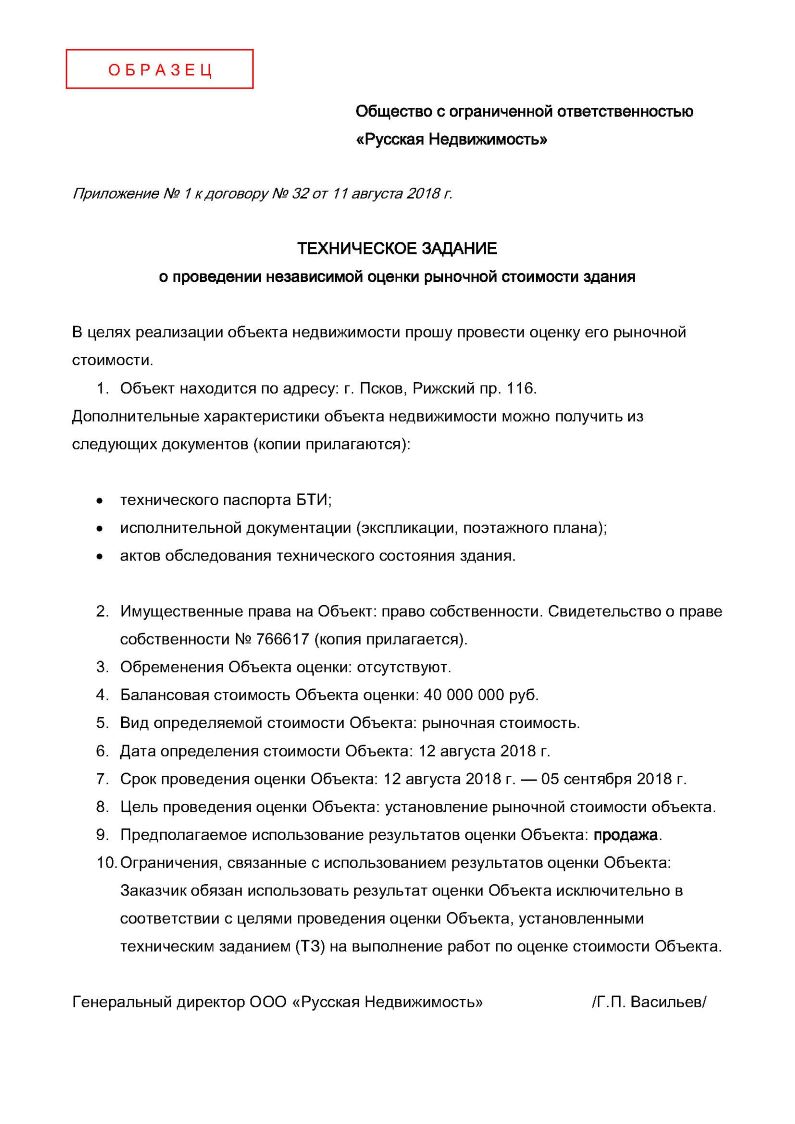

Задание на оценку имущества

Еще до того, как вы заключите договор со специалистом, нужно составить задание на оценку.

Во-первых, этот документ нужен оценщику, чтобы понять, чего вы от него хотите. А во-вторых, налоговики смогут сопоставить задание с отчетом специалиста и убедиться, что деньги компания потратила на то, что действительно планировала.

В задании подробно опишите имущество, которое нужно оценить, а также цели и сроки такой процедуры. Кроме того, определите вид стоимости имущества — рыночная, ликвидационная и т. д. К примеру, учредитель безвозмездно передал компании автомобиль. Учесть его нужно по рыночной стоимости.

Рассчитать ее как раз поможет независимый оценщик. Или другая ситуация: компания находится в процедуре банкротства. Нужно определить ликвидационную стоимость предприятия — она будет однозначно ниже рыночной.

Но это еще не все обязательные сведения. В пункте 17 Федерального стандарта оценки № 1 (утв. приказом Минэкономразвития России от 20 июля 2007 г. № 256) прописан перечень тех данных, которые следует отразить в задании на оценку. К ним относятся объект оценки и имущественные права на него, цель оценки и т. д. А в дальнейшем, когда вы окончательно определитесь с оценщиком, техническое задание пойдет как приложение к договору (см. образец ниже).

Скачать образец в формате PDF можно здесь.

Договор с оценщиком

В статье 10 Федерального закона от 29 июля 1998 г. № 135-ФЗ закреплен перечень сведений, которые должны быть в договоре с оценщиком. Это:

- описание объекта оценки;

- вид стоимости имущества (способ оценки);

- размер денежного вознаграждения специалиста;

- сведения об обязательном страховании гражданской ответственности оценщика;

- наименование саморегулируемой организации оценщиков, членом которой является оценщик, и местонахождение этой организации;

- указание на стандарты оценочной деятельности, которые будет использовать оценщик;

- размер, порядок и основания дополнительной ответственности оценщика или юридического лица, с которым оценщик заключил трудовой договор.

Если вы заключили договор с саморегулируемой организацией, то проверьте также, чтобы в тексте соглашения были прописаны сведения о специалисте, который будет проводить оценку.

Кстати, наверняка у оценщика, к которому вы обратитесь, уже есть шаблон такого договора. Поэтому достаточно проверить, чтобы в нем были все нужные сведения.

Отчёт оценщика и акт оказанных услуг

Итоговый документ по оценке имущества — это отчет специалиста. В нем оценщик укажет стоимость объекта. Все параметры, которые должны быть в отчете, прописаны в статье 11 Федерального закона № 135-ФЗ. Вот несколько важных моментов, которые надо проконтролировать. Когда получите документ, убедитесь, что в нем есть ссылка на основной договор. Проверьте дату отчета. И указана ли дата, на которую проведена оценка. Сам отчет должен быть прошит, а его листы пронумерованы. На документе помимо подписи оценщик поставит или свою личную печать или штамп компании, с которой у него заключен трудовой договор.

Кстати, отчет можно составить и в электронном виде. Но безопаснее, чтобы он был подписан квалифицированной электронной подписью. С неквалифицированной подписью налоговики могут признать отчет ненадлежащей первичкой (письмо Минфина России от 23 января 2013 г. № 03-03-06/1/24).

Если в отчете специалист подробно расписал результат оценки, то акт выполненных работ оформлять не нужно. Само собой, в отчете должны быть все обязательные реквизиты для первички. Также убедитесь, что в документе значатся реквизиты оценщика и стоимость его услуг.

Источник

Как учитывать расходы на проведение оценки

Порядок учета расходов на проведение оценки зависит от того, для каких целей вам потребовалось определить стоимость объекта оценки. Потребность в проведении оценки может возникнуть при передаче имущества в залог для получения кредита, для определения рыночной стоимости безвозмездно полученного, покупаемого или продаваемого имущества, при выкупе собственных акций у акционеров, оплате доли в уставном капитале ООО неденежными средствами, оспаривании кадастровой стоимости объекта недвижимости, и в иных ситуациях.

Как учитывать расходы на услуги оценщика в налоговом учете

В налоговом учете расходы на услуги оценщика включите:

- в прочие расходы, связанные с производством и (или) реализацией, если проведение оценки связано:

- с производством и реализацией продукции (работ, услуг) или реализацией товаров, иного имущества и имущественных прав (пп. 40 п. 1 ст. 264, п. 1 ст. 268 НК РФ);

- приобретением товаров, если расходы, связанные с приобретением товаров, включаются в издержки обращения (ст. 320 НК РФ);

- стоимость приобретаемых акций (долей), если проведение оценки связано с внесением вклада в уставный капитал (пп. 2 п. 1 ст. 277 НК РФ);

- расходы, связанные с приобретением ценных бумаг и имущественных прав (например, прав требования долга, долей в уставном капитале у участников ООО) (п. 3 ст. 280, пп. 2.1 п. 1 ст. 268 НК РФ);

- стоимость, если проведение оценки связано с приобретением за плату:

- амортизируемого имущества (п. п. 1, 3 ст. 257 НК РФ);

- материалов (п. 2 ст. 254 НК РФ);

- товаров, если их стоимость формируется с учетом дополнительных расходов на их приобретение (ст. 320 НК РФ);

- во внереализационные расходы в иных случаях (пп. 20 п. 1 ст. 265 НК РФ). Например, когда оценка проводится в связи с предоставлением залога для получения кредита, выкупом собственных акций у акционеров или для оспаривания кадастровой стоимости объекта недвижимости в суде.

Обратите внимание, если вы привлекаете оценщика для определения стоимости имущества, полученного безвозмездно, выявленного при инвентаризации или при демонтаже объектов ОС, то расходы на услуги оценки не формируют стоимость амортизируемого или иного имущества. Включите их в состав прочих расходов, связанных с производством и реализацией, на основании пп. 40 п. 1 ст. 264 НК РФ (п. 1 ст. 257, п. 2 ст. 254 НК РФ).

Для признания расходов на оценку необходимо, чтобы они были экономически обоснованны и документально подтверждены (п. 1 ст. 252 НК РФ).

Для подтверждения расходов на услуги оценщика вам потребуются:

- договор на проведение оценки, соответствующий требованиям ст. 10 Закона об оценочной деятельности;

- отчет об оценке, соответствующий требованиям ст. 11 Закона об оценочной деятельности;

- акт приемки-сдачи оказанных услуг (другой первичный документ), содержащий реквизиты, указанные в п. 2 ст. 9 Закона о бухгалтерском учете.

Расходы на услуги оценщика признают на дату составления акта приемки-сдачи оказанных услуг (иного первичного документа, подтверждающего оказание услуг) (пп. 3 п. 7 ст. 272 НК РФ).

Внереализационные расходы, признанные в отчетном (налоговом) периоде, уменьшают налоговую базу этого периода, а расходы, связанные с приобретением ценных бумаг и имущественных прав, – периода реализации этих бумаг и имущественных прав (п. 2 ст. 318, пп. 2.1 п. 1 ст. 268, пп. 7 п. 7 ст. 272 НК РФ). При расчете налоговой базы период учета прочих расходов, связанных с производством и реализацией, зависит от того, к прямым или к косвенным расходам они относятся (п. 1 ст. 272, п. 2 ст. 318 НК РФ).

Как учитывать расходы на услуги оценщика в бухгалтерском учете

В бухгалтерском учете расходы на услуги оценщика учитывайте:

- в расходах по обычным видам деятельности, если проведение оценки связано с основным видом деятельности организации (например, с изготовлением и продажей продукции, продажей товаров, выполнением работ, оказанием услуг) (п. 5 ПБУ 10/99 “Расходы организации”);

- затратах на формирование стоимости основных средств и нематериальных активов, финансовых вложений или материально-производственных запасов, если проведение оценки связано с приобретением (в том числе с безвозмездным получением) этих активов (п. п. 8, 12 ПБУ 6/01 “Учет основных средств”, п. п. 8, 15 ПБУ 14/2007 “Учет нематериальных активов”, п. 9 ПБУ 19/02 “Учет финансовых вложений”, п. п. 6, 11 ПБУ 5/01 “Учет материально-производственных запасов”);

- прочих расходах, если проведение оценки не связано с обычными видами деятельности организации (п. 11 ПБУ 10/99). Например, проведение оценки связано с получением кредита под залог имущества или с судебными разбирательствами.

Расходы на услуги оценки в бухгалтерском учете признают в периоде составления акта приемки-сдачи оказанных услуг (иного первичного документа, подтверждающего оказание услуг) (п. п. 16, 18 ПБУ 10/99).

Проводки

В бухгалтерском учете сделайте следующие проводки:

Источник

Учет малоценных объектов

У организации может быть имущество, у которого срок полезного использования превышает 12 месяцев, а его стоимость ниже лимита. Это хозяйственный инвентарь, спецодежда, канцелярские принадлежности, инструменты и так далее. Иными словами — это малоценное имущество компании, и его учет зависит от того, применяет компания в 2021 году ПБУ 6/01 или досрочно перешла на ФСБУ 6/2020.

Учет малоценных объектов по ПБУ 6/01

Малоценные объекты — это имущество, которое по всем своим характеристикам, кроме стоимости, соответствует определению основных средств (п. 4 ПБУ 6/01):

- предназначены для использования в производстве или управленческой деятельности;

- используются долгое время — более 12 месяцев;

- не предназначены для перепродажи;

- приносят экономические выгоды компании.

Однако стоимость малоценки не должна превышать 40 000 рублей, иначе такое имущество нужно учитывать как основное средство (п. 5 ПБУ 6/01). Если лимит не превышен, то малоценку учитывают в составе материально-производственных запасов (Письмо Минфина России от 02.03.2021 N 07-01-09/14384). Для учета малоценки можно использовать субсчет, открытый к счету 10. При передаче малоценки в эксплуатацию ее стоимость списывается на счета затрат.

Примеры малоценки — это инструменты, недорогие компьютеры, канцелярские принадлежности, мелкая техника и так далее. Дырокол и степлер явно стоят меньше 40 000 рублей, но при этом срок их полезного использования превышает 12 месяцев.

Проводки для списания малоценки в соответствии с ПБУ 6/01

Например, компания купила набор инструментов за 12 000 рублей, в том числе НДС 20% — 2 000 рублей. Инструменты сразу же были переданы инженеру для обслуживания производственного участка. Бухгалтер сделает следующие проводки.

| Дебет | Кредит | Сумма | Описание |

|---|---|---|---|

| 10.09 | 60 | 10 000 | Набор инструментов оприходован как МПЗ по стоимости без НДС |

| 19 | 60 | 2 000 | Учтен «входящий» НДС |

| 60 | 51 | 12 000 | Перечислена поставщику оплата за набор инструментов |

| 68 | 19 | 2 000 | «Входящий» НДС принят к вычету |

| 25 | 10.09 | 10 000 | Набор инструментов передан в эксплуатацию и списан в расходы |

Несмотря на то, что малоценка была списана в расходы, нужно учитывать и контролировать ее движение на забалансовых счетах (п. 5 ПБУ 6/01).

Учет малоценных объектов по ФСБУ 6/2020

Применять ФСБУ 6/2020 можно с 2021 года, но обязательным он станет только начиная с отчетности за 2022 год.

Федеральный стандарт устанавливает следующие критерии основных средств:

- имеет материально-вещественную форму;

- предназначен для использования в производственной или управленческой деятельности;

- используется в периоде более 12 месяцев;

- приносит экономические выгоды в будущем.

В целом определение максимально близко к таковому в ПБУ 6/2001. Однако в отличии от ПБУ, федеральный стандарт не устанавливает конкретного лимита стоимости основных средств.

Лимит стоимости основных средств компания устанавливает самостоятельно с учетом существенности информации о таких активах. Решение об установленном лимите раскрывают в бухгалтерской отчетности. Если стоимость купленного имущества оказывается ниже лимита, его называют малоценным.

Основное отличие от ПБУ 6/2001 в том, что малоценное имущество сразу списывают в состав расходов в том периоде, в котором эти расходы совершены (п. 5 ФСБУ 6/2020). Ставить его на учет как материально-производственный запас нельзя. Затраты, связанные с покупкой малоценки, ее настройкой и установкой, также списывают в расходы.

Однако, несмотря на списание в расходы, организация все так же обязана обеспечить достоверный учет и контроль движения малоценных активов (п. 5 ФСБУ 6/2020). Для этого можно:

- открыть забалансовые счета для учета малоценки;

- разработать отдельные бухгалтерские регистры для учета малоценных объектов.

Проводки для списания малоценки в соответствии с ФСБУ 6/2020

Для списания малоценки есть два варианта проводок, которые бухгалтер может использовать в соответствии с ФСБУ 6/2020.

Вариант 1 — Списание на счета затрат

В таком случае полученные от поставщика малоценные объекты сразу попадают на затратные счета 20, 23, 25, 26, 29 или 44. Но есть особенность.

При списании стоимость малоценки должна в полном объеме попасть на счет 90. Однако из вышеперечисленных счетов полностью на счет 90 закрываются только счета 26 и 44. Другие включают в себя стоимость незавершенного производства (20 и 29), либо распределяются на незавершенку (25).

Для этого к счетам 20, 25 и 29 можно открыть субсчет «Малоценные имущество» и списывать его в полном объеме на счет 90.

| Дебет | Кредит | Описание |

|---|---|---|

| 26/44 или 20, 23, 25,29 субсчета «Малоценное имущество» | 60 | Отражено поступление малоценного имущества от поставщика |

| 19 | 60 | Отражен «входящий» НДС |

| 60 | 51 | Перечислена оплату поставщику |

| 68 | 19 | «Входящий» НДС принят к вычету |

| 90 | 26/44 или 20, 23, 25,29 субсчета «Малоценное имущество» | Стоимость малоценки списана в состав расходов |

Вариант 2 — Списание на счет 90

Второй вариант проще — можно сразу списать малоценку на счет 90. Недостаток способа в том, что бухгалтер не сможет увидеть аналитику расходов. Поэтому первый способ более предпочтителен.

| Дебет | Кредит | Описание |

|---|---|---|

| 90 | 60 | Поступило малоценное имущество и сразу списано в расходы |

| 19 | 60 | Отражен «входящий» НДС |

| 60 | 51 | Перечислена оплату поставщику |

| 68 | 19 | «Входящий» НДС принят к вычету |

Групповой учет малоценки

Руководствуясь принципом существенности, эксперты склоняются к тому, что при большом количестве малоценки информация о ее стоимости может быть существенной. Следовательно, ее единоразовое списание в состав расходов приведет к искажению бухгалтерской отчетности.

В таком случае отдельные малоценные объекты нужно объединить для целей учета в однородные группы. ФСБУ 6/2020 не предусматривает порядок группового учета. Для объединения объектов в группу нужно контролировать выполнение следующих условий в соответствии с Рекомендациями Р-126/2021-КпР от ООО «НРБУ “БМЦ”»:

- управление однородными объектами групповой единицы и их финансирование происходит на единой основе, то есть управленческие решения в отношении этих объектов взаимно обусловлены;

- объекты группы однородны и выполняют одинаковую функцию;

- объекты в группе настолько однородны, что на группу в целом можно установить единую норму амортизации;

- состав статей затрат, в которые включается амортизация групповой единицы учета, и способы распределения амортизации по этим статьям не отличаются от состава статей и способов распределения, как если бы амортизация начислялась по каждому объекту групповой единицы учета;

- все объекты группы относятся к одной группе основных средств в соответствии с п. 11 ФСБУ 6/2020;

- все объекты групповой единицы учета входят в одну единицу, генерирующую денежные средства, или являются корпоративными активами в соответствии с п. 6 МСФО IAS 36 «Обесценение активов» (кроме организаций, не применяющих п. 38 ФСБУ 6/2020).

Однако Рекомендации ООО «НРБУ “БМЦ”» носят лишь рекомендательный характер. В стандарте положений о групповом учете нет. Вероятно, следует ждать разъяснения Минфина.

Отражение малоценки в отчетности в соответствии с ФСБУ 6/2020

Расходы на приобретение малоценного имущества отражаются в бухгалтерской отчетности следующим образом.

| Форма отчетности | Порядок отражения |

|---|---|

| Бухгалтерский баланс | Аванс за малоценку включается в ту же статью, куда попадают платежи, связанные с авансами по капитальным вложениям |

| Отчет о финансовых результатах | Расходы включаются в ту статью, в которую бы включилась амортизация, если бы имущество признали основным средством |

| Приложение к отчету о финансовых результатах | Вместе с амортизацией |

| Отчет о движении денежных средств | В составе денежных потоков от инвестиционных операций |

Ведите учет малоценного имущества в облачном сервисе Контур.Бухгалтерия. В системе легко вести учет, начислять зарплату, отчитываться через интернет. Всем новичкам мы дарим бесплатный пробный период на 14 дней.

Источник