- Выдача и возврат займа: проводки

- Особенности учета займов

- Если предоставляется процентный займ: проводки по процентному договору

- Заём от учредителя: проводки

- Определяем ключевые условия

- Отражаем заём от учредителя в учете

- Как отразить беспроцентный займ от учредителя в 1C: Бухгалтерия предприятия 8

- Деньги поступают в кассу сроком на полгода

- Настроим любые отчеты, даже если их нет в 1С

- Деньги поступают на расчетный счет сроком на 2 года

- Учет кредитов и займов в бухгалтерском учете

- Чем отличается заем от кредита?

- Какие проводки содержит бухучет кредитов и займов полученных?

- Пример бухучета полученного кредита

- Как отразить в бухгалтерском учете выданные кредиты и займы?

- Бухучет беспроцентных займов выданных

- Каковы особенности налогового учета кредитов и займов?

- Возможно ли погашение процентов займа взаимозачетом?

Выдача и возврат займа: проводки

Деятельность, связанная с кредитованием граждан и организаций, подлежит обязательному лицензированию. То есть выдавать денежные средства в качестве займа могут банки, кредитные фирмы, микрофинансовые организации. Помимо лицензированных компаний, предоставить заем могут и обычные компании, основной вид деятельности которых не связан с кредитованием (ВАС РФ от 10.08.1994 № С1-7/ОП-555).

Так, например, получить денежные средства компании в виде займа могут учредители или сотрудники, бизнес-партнеры, индивидуальные предприниматели или простые граждане. Лицензия не требуется, если выдача займа не имеет систематического или постоянного характера (примеры проводок для учета данных операций предоставлены ниже).

Особенности учета займов

По условиям договора между заемщиком и займодателем, в долг могут быть переданы не только финансовые активы, но и материальные ценности. Например, основные средства организации, материально-производственные запасы, сырье, готовая продукция или же товары, нематериальные активы и прочее имущество компании.

Отражайте предоставление займа другой организации (проводки) в сумме выданных финансовых активов либо по стоимости переданных материальных ценностей. Если заем был выдан в иностранной валюте, бухгалтерия обязана делать записи в рублях.

Отметим, что условия выдачи займов играют ключевую роль в бухгалтерском учете. В данной ситуации первый вопрос, который должен возникать для для компании-займодателя: являются ли переданные средства финансовыми вложениями или нет.

Условия для признания заемных средств финансовыми вложениями:

- факт передачи активов в долг (имущества во временное распоряжение) оформлен документально, то есть подписан соответствующий договор между заемщиком и давальцем;

- компания-займодатель официально принимает риски по невыплате и невозврату займа (кредита) на себя;

- активы, переданные в долг, будут приносить экономическую выгоду, компания-давалец планирует прибыль по процентам за передачу активов в пользование другой фирме или физическому лицу.

Если активы, переданные в долг, не отвечают этим трем условиям, то к финансовым вложениям их отнести нельзя. В таком случае между заемщиком и давальцем заключается беспроцентный кредитный (заемный) договор.

Если предоставляется процентный займ: проводки по процентному договору

Так, при заключении процентного договора займа проводки составляются с использованием спецсчета 58 «Финвложения», причем к данному бухсчету следует открыть отдельный субсчет «Средства, переданные под заем».

Источник

Заём от учредителя: проводки

Определяем ключевые условия

Прежде чем отразить получение займа проводками в бухгалтерском учете компании, следует определиться с основными условиями предоставления заемных активов. Обратите внимание на следующее:

- Срок, на который предоставлены финансовые и материальные активы во временное пользование. Если активы переданы в пользование на срок менее 12 месяцев, то отражать такие поступления следует на счете 66 «Расчеты по краткосрочным кредитам». Если же организация планирует использовать кредитный капитал более одного года, то проводки по полученным займам следует составлять с применением счета 67 «Расчеты по долгосрочным кредитам».

- Плата за пользование кредитным капиталом. Большинство компаний, обращаясь за финансовой помощью к собственникам или акционерам, планируют получить беспроцентный кредит. Однако в условиях договора может быть оговорен некий процент — плата за пользование чужими денежными или материальными активами. Если такое условие закреплено в соглашении, придется составить дополнительные бухгалтерские записи.

- Цель, на которую планируется потратить сумму кредита. Если деньги планируют направить на приобретение, разработку или создание инвестиционного актива, то бухгалтерские записи по начислению процентов составляются с использованием счета 08 «Капитальные вложения». В остальных случаях проводки составляются в обычном порядке.

Отметим, что получение заемных денег или материальных активов необходимо оформить соответствующим договором, в котором и следует закрепить вышеуказанные условия.

Отражаем заём от учредителя в учете

Получить помощь от учредителя компании можно не только деньгами, но и материальными ценностями (материалы, товары, станки, транспорт). В таком случае при составлении бухгалтерской записи дебетуются счета, соответствующие полученным ценностям, а по кредиту отражаются бухсчета 66 либо 67, в зависимости от срока кредита.

Например, получение материально-производственных запасов будет отражено по дебету счета 10 «Материалы», а по кредиту 66 или 67 счета с учетом срока предоставления МПЗ во временное пользование. Аналогичные записи составляются и при получении основных средств (сч. 01), готовой продукции (сч. 41), валюты (сч. 52) и прочего.

Следовательно, операции по получению кредита от собственника не отличаются от операции по получению займа от юридического лица, проводки аналогичны.

Рассмотрим типовые проводки на конкретных примерах.

Пример № 1. Беспроцентный займ от учредителя, проводки.

ООО «Весна» заключило договор о получении беспроцентного кредита в сумме 400 000 рублей. Срок пользования по договору — 9 месяцев. По истечению срока договора компания вернула средства учредителю.

Источник

Как отразить беспроцентный займ от учредителя в 1C: Бухгалтерия предприятия 8

Нехватка денег — это серьезная ситуация, которая может возникнуть у любой организации. Не рассчитали бюджет, форс-мажоры или еще какие-то проблемы. В таком случае, предприятие может оформить беспроцентный заем у своего учредителя.

Многие оформляют эти деньги через договор займа и просто вносят на расчетный счет или же в кассу.

В этой инструкции мы расскажем о том, как в программе отразить поступление от учредителя и возврат денег в дальнейшем.

Будем рассматривать два варианта:

- деньги поступают в кассу организации по договору на полгода;

- денежные средства направляются на расчетный счет, при этом срок займа на два года.

В обоих случаях используется договор беспроцентного займа.

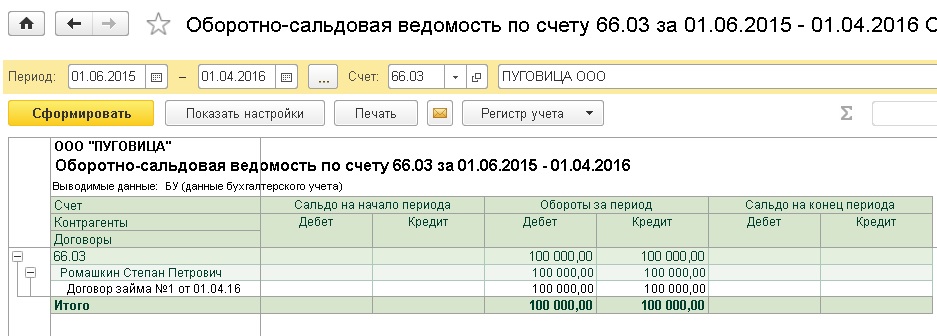

Деньги поступают в кассу сроком на полгода

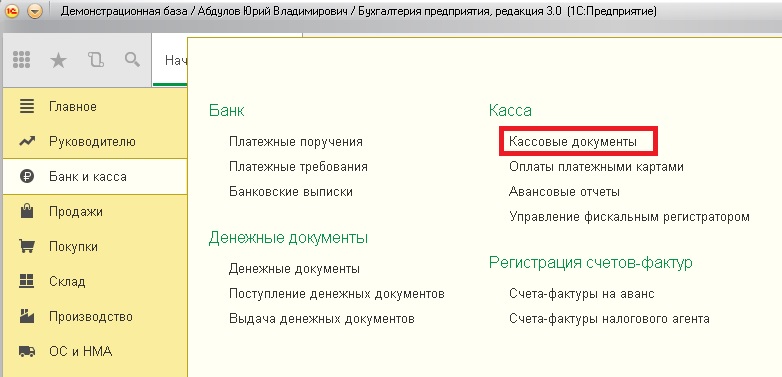

Начнем с первого варианта. Чтобы отразить такой приход, нужно:

- открыть вкладку “Банк и касса”;

- найти раздел “Касса”;

- выбрать вкладку “Кассовые документы”.

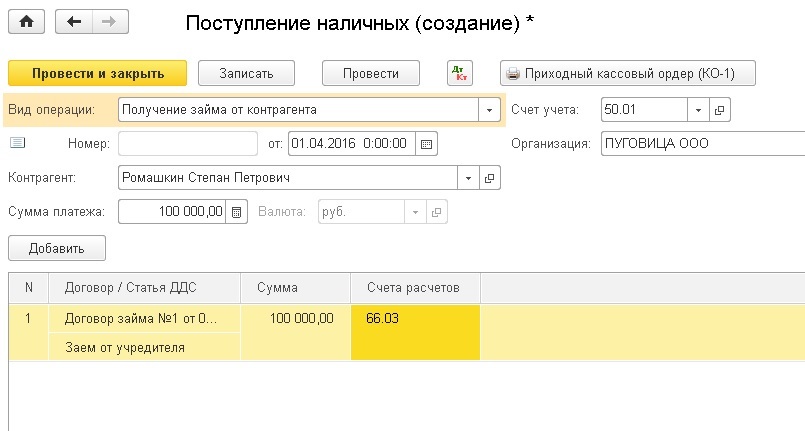

Теперь создаем документ в формате “Поступление наличных”. Вид операции выбираем “Получение займа от контрагента”. В качестве контрагента указываем учредителя, организацию а также вписываем сумму полученных денег.

Ниже находится табличная часть, в которой вы вводите информацию по договору. Если договор новый, то нажмите кнопку “Добавить” и введите данные, указав реквизиты документа.

Далее выбираем статью движения денег, для этого добавьте новую статью “Займ от учредителя”. Из-за того, что займ краткосрочный, выбирайте счет 66.03

На сумму займа, который вы получили, будет сформирована проводка Дебет 50.01 и Кредит 66.03.

Для возврата денег нужно воспользоваться документом “Выдача наличных”, который содержит операцию по возврату займа контрагенту. Чтобы его добавить, делаем все, что описано выше, но в табличной части вы добавляете столбик “Вид платежа” и указываете “Погашение займа”.

Будет сформирована обратная проводка, где дебет будет 66.03, а кредит будет 50.01. Таким образом взаиморасчеты будут закрыты, если вы вернете всю сумму, полученную от контрагента.

Настроим любые отчеты, даже если их нет в 1С

Сделаем отчеты в разрезе любых данных в 1С. Исправим ошибки в отчетах, чтобы данные тянулись правильно. Настроим автоматическую отправку на почту.

- По валовой прибыль предприятия с прочими расходами;

- Баланс, ДДС, отчет о финансовом результате (прибылях и убытках);

- Отчет по продажам для розничной и оптовой торговли;

- Анализ эффективности товарных запасов;

- Отчет по выполнению плана продаж;

- Проверка не попавших в табель сотрудников;

- Инвентаризационная опись нематериальных активов ИНВ-1А;

- ОСВ по счету 60, 62 с группировкой по контрагенту — Анализ не закрытых авансов.

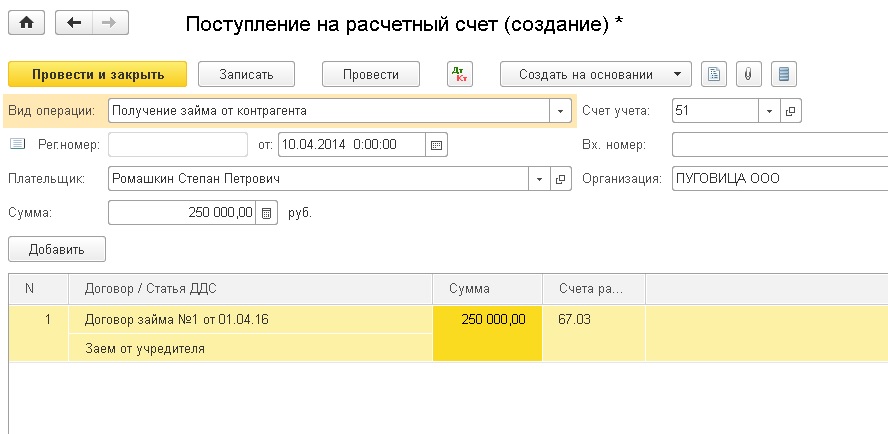

Деньги поступают на расчетный счет сроком на 2 года

Если контрагент отправляет средства на расчетный, то вам нужно указать поступление именно на этот счет. В этом случае мы будем работать с формой “Поступление на расчетный счет”. Вы можете создать документ вручную, если перейдете в раздел “Банк и касса” и выберете там “Банковские выписки”. Также можно загрузить документ непосредственно из банка.

Документ должен иметь вид “Получение займа от контрагента”. В нем выбираете организацию вашего учредителя, проставляете сумму, которую получили на расчетный счет и заполняете таблицу и счет расчетов.

Так как займ на долгий срок (2 года) в счете расчета мы проставляем 67.03.

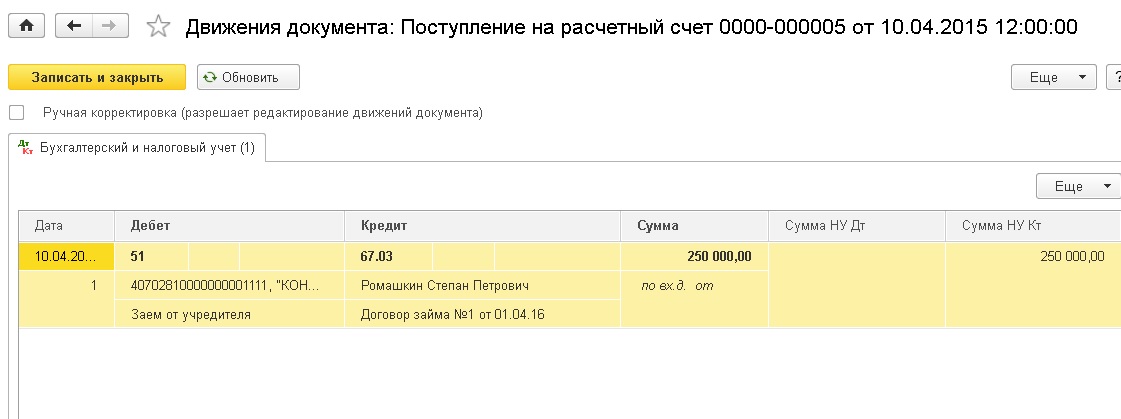

Сформируется проводка, где дебет 51, а кредит 67.03, а также указана сумма займа.

Получаем проводку Дт 51 Кт 67.03 на сумму займа

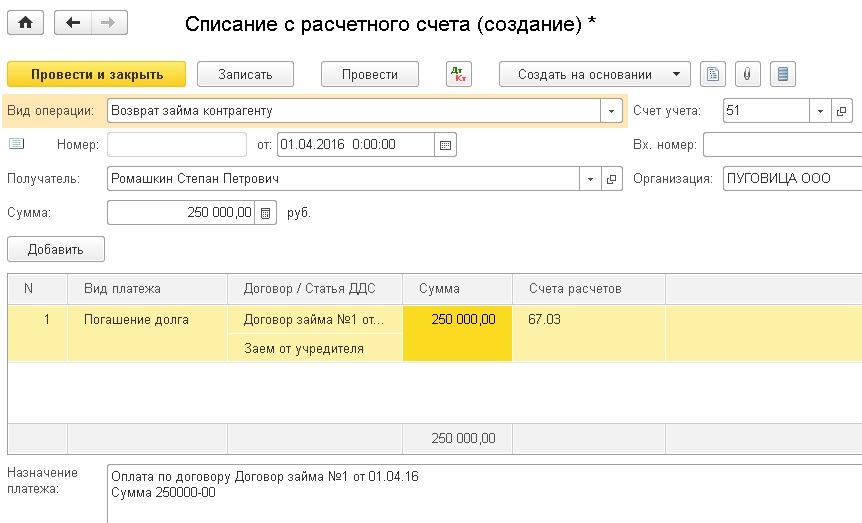

Чтобы отобразить в программе возврат денег, вам нужна форма “Списание с расчетного счета”. Обратите внимание, что форма должна быть в виде “Возврат займа контрагенту, чтобы сформировалась проводка по списанию,

Это все, что нужно знать по отражению беспроцентных кредитов от контрагента. Главное, не ошибиться во время формирования документов на возврат и все будет отображено четко.

Источник

Учет кредитов и займов в бухгалтерском учете

Чем отличается заем от кредита?

Кредит представляет собой денежные средства, перечисленные кредитной организацией заемщику. При этом последний осуществляет выплату процентов за пользование такими заемными средствами.

Важным отличием займа от кредита является то, что заем — привлеченные средства организаций и физлиц, выраженные деньгами или их натуральным эквивалентом.

С учетом указанных определений можно выделить, чем кредит отличается от займа:

- кредит выдает только банк, а заем могут предоставлять физлица, организации и ИП;

- кредит подразумевает выплату кредитору процентов за пользование выданной суммой, выдача займов такого обязательного условия не содержит: они могут быть и беспроцентными;

- кредит выдается исключительно денежными средствами, заем — как деньгами, так и в виде натурального эквивалента (товаром, например).

Какие проводки содержит бухучет кредитов и займов полученных?

В бухгалтерском учете особых отличий займа от кредита нет. Так, правила учета кредитов и займов в бухгалтерском учете описаны в ПБУ 15/2008 «Учет расходов по займам и кредитам».

К расходам при этом следует относить:

- проценты за пользование кредитами и займами;

- прочие сопутствующие расходы: оплату консультационных и информационных услуг, экспертную оценку договора о выдаче кредита или займа и др.

Проценты, согласно п. 8 ПБУ 15/2008, учитываются одним из следующих способов:

- равномерно в течение всего срока действия договора,

- в порядке, предусмотренном условиями договора, если это не нарушает равномерности их учета.

Прочие расходы, связанные с кредитами и займами, следует учитывать равномерно на протяжении всего срока договора.

Бухучет заимствованных активов ведется с использованием следующих счетов:

- 66 — по договорам сроком действия 12 месяцев и менее;

- 67 —по договорам, действующим больше 12 месяцев.

Порядок бухучета полученных кредитов и займов рассмотрим на примерах.

Пример бухучета полученного кредита

Организация получила кредит 2 февраля в сумме 1 500 000 руб. Процентная ставка — 10%. Срок договора о выдаче кредита — 24 месяца. Сумма ежемесячного платежа — 62 500 руб. Договором с банком предусмотрена оплата процентов и погашение суммы кредита ежемесячно на последнее число каждого месяца. Проценты начисляются со следующего дня после получения кредита.

В феврале организация сделает следующие проводки:

Дт 51 Кт 67.1 — кредит получен на расчетный счет организации в сумме 1 500 000 руб.

Дт 91.2 Кт 67.2 — начислены проценты по кредиту: 1 500 000 / 365 × 26 × 10% = 10 684,93 руб.

Дт 67.2 Кт 51 — оплата процентов — 10 684,93 руб.

Дт 67.1 Кт 51 — частичное погашение кредита — 62 500 руб.

Проводки в марте:

Дт 91.2 Кт 67.2 — начислены проценты по кредиту: (1 500 000 – 62 500) / 365 × 31 × 10% = 12 208,90 руб.

Дт 67.2 Кт 51 — оплата процентов — 12 208, 90 руб.

Дт 67.1 Кт 51 — частичное погашение кредита — 62 500 руб.

Данный кредит, являясь долгосрочным, будет отражен по строке 1410 «Заемные средства» бухгалтерского баланса в сумме, учтенной по кредитовому сальдо счета 67.

Если бы кредит был краткосрочным, его следовало бы отразить по строке 1510 «Заемные средства» бухбаланса.

Коммерческий кредит и товарные векселя показываются по строкам:

- 1450 «Прочие обязательства» (по долгосрочной задолженности);

- 1520 «Кредиторская задолженность» (по краткосрочной задолженности).

Следует отметить, что в случае, если средства были получены с целью приобретения, сооружения или изготовления инвестиционного актива, проценты необходимо отражать с использованием счета 08 «Вложения во внеоборотные активы» (Дт 08 Кт 66.2/67.2). Исключение из указанного правила делается для хозсубъектов, ведущих учет упрощенным способом, которые вправе для этих целей применять счет 91.2 (п. 7 ПБУ 15/2008).

Все подробности отражения заемщиком в бухгалтерском учете получения и возврата займа или кредита рассмотрены в Готовом решении от КонсультантПлюс. Получите пробный доступ к К+ бесплатно и переходите к рекомендациям экспертов.

Как отразить в бухгалтерском учете выданные кредиты и займы?

Учет займов выданных регулируется ПБУ 19/02 «Учет финансовых вложений».

Для отражения займов в бухучете заимодавец применяет счет 58 «Финансовые вложения».

Организация выдала заем 1 марта сроком на 1 год. Сумма займа — 3 000 000 руб. Процентная ставка по займу — 15% годовых. В соответствии с условиями договора заемщик выплачивает проценты за каждый день пользования займом на конец каждого месяца. Проценты начинают начисляться со дня, следующего за днем выдачи займа, Договором не предусмотрено частичное погашение суммы займа на ежемесячной основе.

В октябре заимодавец отразил:

Дт 58 Кт 51 — выдача займа — 3 000 000 руб.

Дт 76 Кт 91.1 — начислены проценты: 3 000 000 / 365× 30 × 15% = 36 986,30 руб.

Дт 51 Кт 76 — проценты получены от заемщика — 36 986,30 руб.

Проводки в апреле:

Дт 76 Кт 91.1 — начислены проценты за апрель: 3 000 000 / 365× 30 × 15% = 36 986,30 руб.

Дт 51 Кт 76 — проценты получены — 36 986,30 руб.

Дт 76 Кт 91.1 — начислены проценты: 3 000 000 /365 × 31 × 15% = 38 219,18 руб.

Дт 51 Кт 76 — проценты поступили на расчетный счет — 38 219,18 руб.

…и так далее до 28 февраля следующего года.

Сумму займа заимодавец отразит в бухбалансе по строке 1170 «Финансовые вложения» в размере 3 000 000 руб.

Бухучет беспроцентных займов выданных

Рассмотрим условия из примера 2, при этом предположим, что договором была предусмотрена выдача беспроцентного займа.

Тогда проводки у заимодавца будут выглядеть так:

Дт 76 Кт 51 — выдача беспроцентного займа 3 000 000 руб.

Следующей и последней записью в учете заимодавца будет проводка Дт 51 Кт 76 (она появится в день возврата займа).

ВАЖНО! Займы, выданные на беспроцентных условиях, для компании-заимодавца не являются финвложениями (п. 2 ПБУ 19/02), поскольку не выполняется существенное условие признания таковыми активов: их способность приносить доход. В то же время предусматривающий проценты выданный заем будет считаться таковым (п. 3 ПБУ 19/02).

В отчетности заимодавца выданный заем будет отражаться по строке 1230 «Дебиторская задолженность». При этом организация может детализировать в бухбалансе вид дебиторской задолженности: краткосрочная задолженность со сроком 12 месяцев и менее и долгосрочная задолженность со сроком более 12 месяцев.

Как учесть беспроцентный заем, выданный сотруднику, читайте здесь.

Каковы особенности налогового учета кредитов и займов?

Полученные кредитные или заемные средства не являются доходом в целях исчисления налога на прибыль для их получателя в силу норм подп. 10 п. 1 ст. 251 НК РФ. Также не являются расходом выданные средства с учетом положений п. 12 ст. 270 НК РФ. Аналогично не являются доходами и расходами средства, полученные и выплаченные в счет погашения кредита или займа.

При этом суммы начисленных и уплаченных процентов полностью признаются внереализационными расходами в соответствии с подп. 2 п. 1 ст. 265 НК РФ. Момент отражения в расходах сумм процентов определяется согласно п. 8 ст. 272 НК РФ:

- на конец каждого месяца,

- на дату погашения кредита или займа (если они полностью выплачены).

Сумма процентов при наличии контролируемой задолженности включается в состав внереализационных расходов в размере, предусмотренном в ст. 269 НК РФ.

Проценты, полученные в рамках договоров о выдаче кредитов и займов, относятся к внереализационным доходам (п. 6 ст. 250 НК РФ).

Следует отметить, что различия в бухгалтерском и налоговом признании в расходах начисленных сумм процентов при инвестиционном кредите или при наличии контролируемой задолженности вызывают возникновение временных разниц, учитываемых в соответствии с ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций».

Практические ситуации для заемщика и заимодавца, связанные с учетом процентов по займам и кредитам, рассмотрены в Готовом решении от КонсультантПлюс. Оформите пробный онлайн доступ к К+ бесплатно.

Возможно ли погашение процентов займа взаимозачетом?

Одним из способов взаиморасчетов при погашении процентов по договору займа контрагенты вправе выбрать зачет взаимных требований. Зачет требований возможен при соблюдении 3-х условий (ст. 410 ГК РФ):

- займодавец и заемщик имеют друг к другу встречные требования;

- требования обеих компаний однородны;

- срок исполнения встречного требования уже наступил.

Для зачета достаточно заявления одной из сторон.

Понятие однородное требование законодательно не закреплено. Согласно п. 7 информационного письма Президиума ВАС от 29.12.2001 № 65 указано, что требование, предъявляемое к зачету, может не соответствовать обязательствам одного вида. Из этого следует, что однородными признаются обязательства, связанные с исполнением различных договоров, но с одинаковым способом погашения и выраженным в одной валюте.

Пример:

Компания «Строймастер» получила процентный займ от ООО «Альянс» на сумму 20 млн руб. под 15% годовых сроком на 1 год с выплатой процентов по окончании периода кредитования. То есть вернуть «Строимастер» обязан 20 млн руб. основного долга и 3 млн руб. процентов (20 млн.руб * 10%).

По данной операции компании зафиксировали в учете следующие проводки:

Источник