- Проводка возврат сумм от поставщика

- Смотрите также

- Бухгалтерские проводки при возврате товара поставщику

- Некомплект, брак, ассортимент: разбираемся с причинами возврата

- Бракованный товар вернулся от покупателя: проводки у покупателя и продавца

- Какие проводки при возврате излишне перечисленных денежных средств

- Варианты ошибок, требующих возврата денег, и их последствия

- Неверно адресованные деньги поступили на расчетный счет: проводки

- Проводки при возврате от контрагента ошибочно перечисленного платежа

- Итоги

- Возврат товара поставщику: бухгалтерские проводки

- Некомплект, брак и прочее: причины возврата товара

- Как оформляется возврат в 2020 году: общие правила

- Как возврат оформляет поставщик?

- Налог на прибыль

- Бухучет

- Как возврат оформляет покупатель?

- Кто и как оформляет накладные?

- Бухучет

Проводка возврат сумм от поставщика

Дата публикации 23.08.2021

Использован релиз 3.0.98

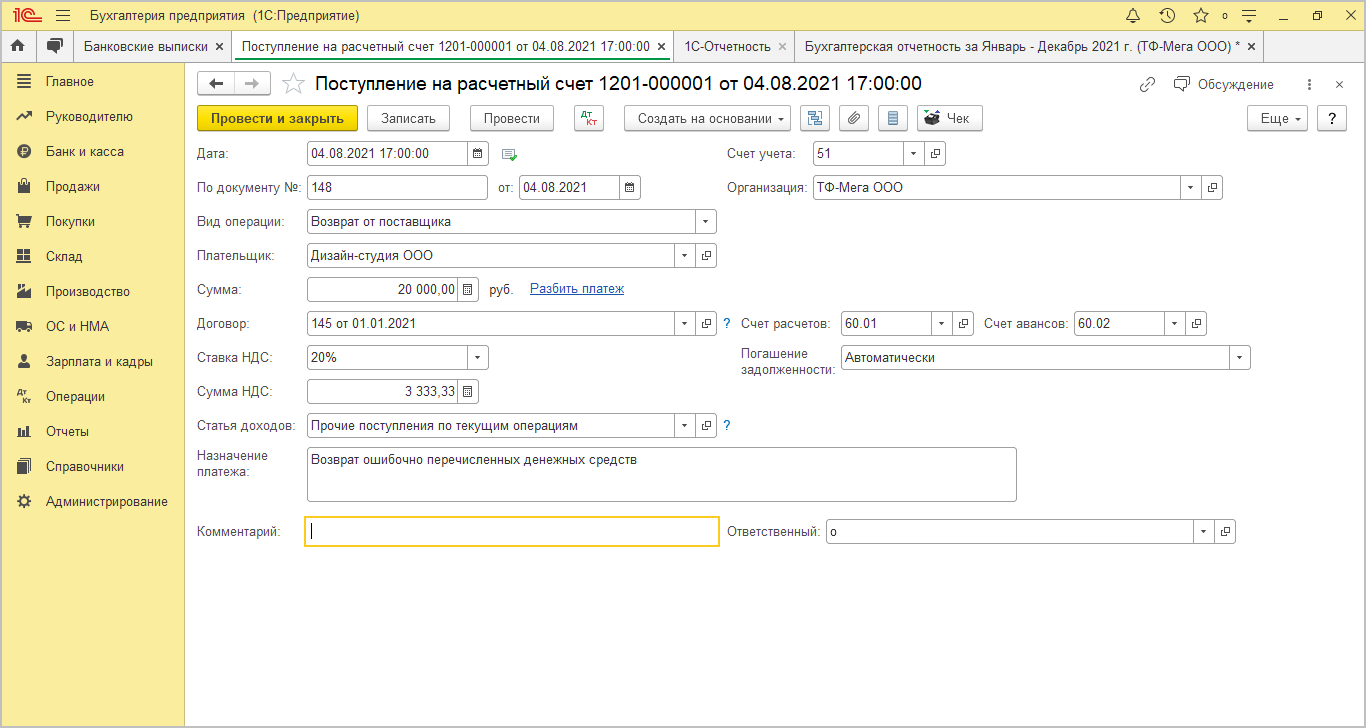

- Раздел: Банк и касса – Банковские выписки.

- Кнопка «Поступление».

- В поле «Вид операции» выберите «Возврат от поставщика».

- В поле «Плательщик» укажите плательщика денежных средств (поставщика, вернувшего денежные средства), полученную сумму, ставку и сумму НДС.

- В поле «Статья доходов» выберите / проверьте (при необходимости создайте новую) статью движения денежных средств с видом движения «Прочие поступления по текущим операциям». Денежные потоки по расчетам с поставщикам (подрядчикам) за сырье, материалы, работы, услуги (строка 4121 отчета о движении денежных средств) указываются свернуто с учетом возвратов денежных средств от поставщиков. Поэтому исправьте автоматически заполненный отчет о движении денежных средств путем переноса суммы возвратов денежных средств от поставщиков из строки 4119 «прочие поступления» в строку 4121 «в том числе: поставщикам (подрядчикам) за сырье, материалы, работы, услуги» (уменьшив строку 4121 на сумму возвратов денежных средств от поставщика).

- Проверьте счета учета в полях «Счет расчетов», «Счет авансов» для расчетов с поставщиком.

- В поле «Погашение задолженности» можно выбрать один из трех вариантов зачета суммы, возвращенной от поставщика – «Автоматически», «По документу», «Не погашать».

- Заполните поле «Назначение платежа».

- Кнопка «Провести и закрыть».

Смотрите также

Не пропускайте последние новости — подпишитесь

на бесплатную рассылку сайта:

- десятки экспертов ежедневно мониторят изменения законодательства и судебную практику;

- рассылка бесплатная, независимо от наличия договора 1С:ИТС;

- ваш e-mail не передается третьим лицам;

Источник

Бухгалтерские проводки при возврате товара поставщику

ВНИМАНИЕ! В данной статье рассмотрен порядок налогообложения возврата до 01.01.2019. О действующих правилах уплаты НДС при возврате товаров читайте в этой статье.

Некомплект, брак, ассортимент: разбираемся с причинами возврата

Причины, по которым товар может от покупателя возвратиться к поставщику, перечисляются в договоре или предусмотрены законом.

Как учитывать требования законов в различных хозяйственных ситуациях, помогут разобраться материалы нашего сайта:

Возможные основания для возврата товара перечислены на рисунке ниже:

В следующих разделах расскажем, как влияет на порядок бухгалтерского учета вид возвращенного товара (качественный он или бракованный), а также факт отражения в учете покупателя подлежащего возврату товара.

Бракованный товар вернулся от покупателя: проводки у покупателя и продавца

Товар будет считаться бракованным, если в нем имеются недостатки (устранимые или неустранимые) по одному или нескольким показателям. Для бухучета не имеет значения, сколько характеристик товара не соответствуют требованиям качества. Но играет существенную роль момент обнаружения брака: до того как товар принят на учет или после этого. Посмотрим на примере, как отразить в бухучете продавца и покупателя возврат некачественного товара.

Мелкорозничная сеть «Ткани оптима» закупает у фабрики ООО «Большевичка» разнообразную ткань: от обычного ситца до суперсовременных портьерных материалов (органзы, блэкаута, флока и др.). Приемка тканей происходит по каждой партии полотна по всем характеристикам.

При приемке очередной партии тканей были выявлены рулоны с непрокрашенным рисунком и нарушенной структурой. Принимать такой товар не стали. Пока поставщик не забрал бракованную ткань, ООО «Ткани оптима» учитывало ее стоимость на забалансовом счете 002 «ТМЦ, принятые на ответственное хранение», так как по закону обязано обеспечить сохранность товара (п. 1 ст. 514 ГК РФ).

После того как поставщик забрал бракованную партию, в своем учете покупатель сделал проводку:

У продавца цепочка проводок при возврате от покупателя товара будет отражать исправление (сторнирование) записей, произведенных при отгрузке:

Если покупатель не обнаружил брак во время приемки, он отражает в учете поступление товара по обычной схеме:

Источник

Какие проводки при возврате излишне перечисленных денежных средств

Варианты ошибок, требующих возврата денег, и их последствия

В отношениях между контрагентами возможны ошибки в перечислении денежных средств, связанные:

- с неверным выбором контрагента при формировании платежного поручения;

- указанием неправильной суммы оплаты;

- отражением в назначении платежа реквизитов несуществующего во взаимоотношениях документа.

Подобные ошибки могут быть выявлены любой из сторон, но потребуют обязательного письменного выражения инициативы плательщика средств на совершение действий, осуществляемых в связи с их исправлением.

В ряде ситуаций ошибка может быть исправлена путем корректировки назначения платежа, если, например, между контрагентами существуют взаимоотношения поставщик — покупатель, в счет которых может быть учтена ошибочно переведенная сумма (или платеж с неверно указанным назначением).

Образец письма контрагенту об уточнении или изменении назначения платежа вы найдете в КонсультантПлюс. Если у вас еще нет доступа к этой правовой системе, пробный полный доступ можно получить бесплатно.

Исправление через корректировку платежа не может быть применено, если с получателем средств отсутствуют актуальные соглашения о взаимодействии.

Вне зависимости от того, по какой причине платеж сочтен сделанным безосновательно, учет его как у плательщика, так и у получателя осуществляется по одним и тем же алгоритмам с учетом того, что для этих двух сторон проводки при возврате ошибочно перечисленных денежных средств окажутся зеркальными.

Поскольку ошибочные перечисления, подлежащие возврату, не имеют связи с расчетами, выполняемыми между поставщиками и покупателями, НДС по ним не выделяется ни к оплате, ни в вычетах. Однако если расчеты ведутся в валюте, то могут возникать относимые в доходы/расходы курсовые разницы. Получателю средств при их возврате в назначении платежа в платежном документе следует отразить информацию о том, что этим платежом осуществляется возврат ошибочно перечисленных ему денежных средств, и дать ссылку на реквизиты документа, в котором плательщик выразил просьбу вернуть ему деньги.

Если же ошибка исправляется путем учета переведенной суммы в счет оплаты по другому договору поставки, то учитываться она будет в обычном для взаимоотношений поставщик — покупатель порядке с осуществлением необходимых операций по НДС.

Если вам нужно вернуть покупателю деньги из кассы, сначала посмотрите, что говорят о возврате эксперты КонсультантПлюс:

Если у вас нет доступа к правовой системе, пробный полный доступ можно получить бесплатно.

Неверно адресованные деньги поступили на расчетный счет: проводки

У получателя средств, на расчетный счет которого ошибочно поступили деньги, проводка, отражающая поступление неидентифицируемых средств, будет сделана в момент привязки платежного документа к счетам бухучета.

Относится подобная сумма в дебет счета 76, и делается это проводкой Дт 76 Кт 51 (52).

Соответственно, при возврате ошибочного платежа на расчетный счет контрагента проводка окажется обратной: Дт 51 (52) Кт 76. Курсовая разница при возврате валюты отразится проводкой Дт 91 Кт 76 или Дт 76 Кт 91.

Если же в отношении отраженного как ошибочный платежа возникнет решение об учете его в счет оплаты за будущую или уже состоявшуюся продажу товаров (выполнение работ, оказание услуг), то на основании письменной информации, полученной от плательщика, будет сделана запись Дт 62 Кт 76 с вытекающими отсюда последствиями в отношении НДС.

Проводки при возврате от контрагента ошибочно перечисленного платежа

У плательщика сумма, переведенная не тому контрагенту или перечисленная в большем объеме, тоже попадает на счет 76: Дт 76 Кт 51 (52) или Дт 76 Кт 60 (если исправить проводку, сделанную по платежному поручению, уже нельзя).

Возврат неверно перечисленных денежных средств от контрагента в проводках выразится как Дт 51 (52) Кт 76. По валютному платежу здесь также потребуется учесть курсовую разницу, величина которой будет отнесена либо в дебет, либо в кредит счета 91 (Дт 91 Кт 76 или Дт 76 Кт 91).

Если же в отношении ошибочного платежа принимается решение о зачете его в счет оплаты поставки в рамках уже существующих с контрагентом взаимоотношений, то платеж, учтенный на счете 60, за счет внутренней проводки просто поменяет аналитику. При этом возникнет возможность учета НДС в вычетах как по авансовой оплате, так и по поставке.

Итоги

Все действия с платежом, перечисленным контрагенту по ошибке, совершаются при наличии письменного указания об их сути со стороны плательщика. При этом средства могут быть зачтены в счет расчетов по имеющимся взаимоотношениям. В учете и у получателя, и у плательщика сумму ошибочного платежа отражают на счете 76. В корреспонденции с этим счетом у обеих сторон будет показано движение денежных средств по возврату: Дт 76 Кт 51 (52) — у возвращающей стороны, Дт 51 (52) Кт 76 — у получателя возвращаемых средств. Налоговых последствий возврат ошибочного платежа не имеет.

Источник

Возврат товара поставщику: бухгалтерские проводки

| Максим Иванов Автор статьи Практикующий юрист с 1990 года |

Возврат товара поставщику – нормальная практика в коммерческой деятельности. Это может быть как несоответствие по качеству, так и возврат качественного товара на договорных условиях. Не суть: куда больше сложностей возникает при отражении возврата в бухучете. Конкретные проводки, отражаемые в бухгалтерской документации, определяются особенностями ситуации: причинами возврата, постановкой товаров «на приход», прочими аспектами.

Какие проводки должен сделать поставщик, а какие – покупатель? Как оформляются накладные и кто должен составлять корректировочный счет-фактуру? Как принять к вычету НДС или нужно ли корректировать налог на прибыль? Чтобы бухгалтеру не пришлось импровизировать, мы разобрались, как в бухучете отразить возврат принятого на учет товара, изучили другие нюансы и рассказываем об этом читателям журнала.

Некомплект, брак и прочее: причины возврата товара

Причины, по которым покупатель может вернуть товар поставщику, определяются в первую очередь законом. Это в том числе случаи:

- непередачи принадлежностей или документов на товар в разумные сроки, оговоренные покупателем (ст. 464 ГК);

- нарушения условий о количестве поставленного товара – было поставлено меньше или больше (ст. 466 ГК);

- нарушения условий об ассортименте, который оговорен договором о поставке (ст. 468 ГК);

- обнаружения некомплекта и невыполнение требования о доукомплектовании в разумные сроки (ст. 480 ГК);

- возврата бракованного товара, не соответствующего требованиям по качеству (ст. 475 ГК);

- поставки товара в ненадлежащей упаковке или таре (ст. 482 ГК);

- непредоставления необходимой и достоверной информации о товаре (ст. 495 ГК);

- неоднократного нарушения сроков поставки товаров (ст. 523 ГК);

- неоплаты поставленного в кредит товара со стороны покупателя (ст. 488 ГК).

Кроме условий в законе, стороны могут самостоятельно договориться о случаях, когда возможен возврат товара, отобразив их в договоре поставки (ст. 421 ГК). Это, например, возврат товара в связи с истечением срока годности реализации или возврат товара в связи с отсутствием спроса у покупателей.

Как оформляется возврат в 2020 году: общие правила

В сложившейся практике, по рекомендациям ФНС возврат товара, как принятого, так и не принятого на учет покупателями, оформляется корректировочными счетами-фактурами на стоимость товаров, возвращенных покупателем. Составляет такой счет-фактуру поставщик. В корректировочных строках указываются те товары, которые должны быть приняты от заказчика обратно (Раздел. 1.4 Письма ФНС №СД-4-3/20667 от 23.10.20188).

Корректировочный счет-фактура оформляется на отрицательную разницу между суммой НДС в первоначальном счете и суммой налога по товарам, фактически возвращенных покупателем. Данный порядок не может применяться в случаях, если это не возврат, а обратная реализация.

Пример: поставщик отгрузил покупателю строительный лес на общую сумму 120 тыс. рублей, в том числе 20% НДС. Через 2 месяца покупатель, на основании договора, вернул поставщику товар на общую сумму в 60 тыс. рублей. Компания-поставщик выставила корректировочный счет на эту сумму – вот его образец.

Как возврат оформляет поставщик?

Первое, с чего нужно начать – это принять к вычету НДС.

Для этого, как сказано выше, поставщик выставляет покупателю корректировочный счет-фактуру на день возврата. На его основании он вправе сделать в книге покупок запись с отражением первоначального счета-фактуры и тем самым принять НДС к вычету. Запись вносится в период приема товара обратно – корректировать прошлые периоды и сдавать уточненную декларацию по НДС не нужно.

Расчет осуществляется от разницы, возникшей в связи с уменьшением стоимости товара, возвращенного покупателем (ч. 5, 13 ст. 171 НК). В описанном выше примере это будет 60 тыс. рублей. Вычеты сумм налога, в том числе на основании корректировочных счетов, возможны в течение 1 года с момента возврата товара (ч. 4 ст. 172 НК).

Налог на прибыль

Если возврат совершен как в нашем примере – в следующем отчетном году, необходимо учесть возвращенные покупателю деньги во внереализационных расходах по налогу на прибыль (ч. 2 ст. 265 НК). Ранее списанные расходы на приобретение возвращенных товаров необходимо учесть во внереализационных доходах (п. 10 ст. 250 НК).

Бухучет

Как поставщику отразить в бухучете возврат товаров по инициативе организации? В бухгалтерской отчетности указываются следующие проводки:

- ДЕБЕТ 62 КРЕДИТ 90 субсчет «Выручка» выручка на стоимость возвращенных товаров;

- ДЕБЕТ 90 субсчет «Себестоимость» КРЕДИТ 41 списанная себестоимость возвращенных товаров;

- ДЕБЕТ 90 субсчет «НДС» КРЕДИТ 68 субсчет «Расчеты по НДС» принят к вычету НДС со стоимости возвращенных товаров на основании корректировочного счета-фактуры.

Как возврат оформляет покупатель?

Прежде всего, покупателю необходимо документально зафиксировать возврат.

Кто и как оформляет накладные?

Если он происходит на основании несоответствия товара условиям договора, и они обнаружены в момент приемки товара, до оприходования на счету 41, оформление возврата товара поставщику осуществляется путем заполнения унифицированной формы ТОРГ № 2. В этом случае считается, что договор купли-продажи не исполнен, а товары – приняты на ответственное хранение. Если возврат оформляется после оприходования, выявленные недостатки можно задокументировать произвольным актом или расходной накладной – унифицированной формы не предусмотрено.

По возможности акты составляются в присутствии представителя продавца. После этого организации-поставщику направляется претензионное письмо с требованием принять возвращенные товары + составленный акт. Кроме того, оформляется возвратная накладная.

Затем покупатель получает от поставщика корректировочный счет-фактуру. На его основании он должен восстановить ранее зачтенный НДС путем внесения записи в книгу продаж. Но это необходимо, если он ранее оприходовал поставки и принял к вычету НДС. Если товар оприходован не был, то и исправления вносить не нужно.

Бухучет

Вносимые бухгалтерские проводки будут зависеть от того, был ли принят товар на учет покупателем. Если он успел его принять, необходимо сторнировать и товар, и зачтенный НДС. Необходимо сделать такие проводки.

Во время оприходования:

- ДЕБЕТ 41 КРЕДИТ 60 оприходован товар;

- ДЕБЕТ 19 КРЕДИТ 60 учтен НДС по поступившим товарам;

- ДЕБЕТ 68 субсчет «Расчеты по НДС» КРЕДИТ 19 принят к вычету НДС.

После выявления брака или появления иных причин для возврата:

- ДЕБЕТ 41 КРЕДИТ 60 отражен возврат бракованных товаров;

- ДЕБЕТ 19 КРЕДИТ 60 сторнирован НДС по поступившим товарам;

- ДЕБЕТ 68 субсчет «Расчеты по НДС» КРЕДИТ 19 восстановлен ранее зачтенный НДС.

Если оформляется возврат до даты подписания бухгалтерской отчетности за прошедший год, проводки делаются на 31 декабря отчетного периода. Если после утверждения, необходимо отразить возврат такими проводками:

- ДЕБЕТ 60 КРЕДИТ 41 списана стоимость, подлежащая возврату;

- ДЕБЕТ 60 КРЕДИТ 68 субсчет «Расчеты по НДС» восстановлен НДС.

В случаях, когда возврат оформляется в момент приемки, то есть до оприходования, оснований для учета товаров на счете 41 нет. Для этого товары нужно учитывать на счете 002:

- ДЕБЕТ 002 принят на ответственное хранение товар, не отвечающий условиям договора поставки;

- КРЕДИТ 002 товар возвращен поставщику.

Источник