- Госпошлина в бухгалтерском и налоговом учёте. Проводки

- Особенности налогового учета госпошлины

- Бухгалтерский учет госпошлины: проводки

- Проводка возврат госпошлины истцу по решению суда

- Проводка возврат госпошлины истцу по решению суда

- По решению суда организация как проигравшая сторона (ответчик) обязана возместить истцу (истцам) судебные расходы. Указанные суммы взыскиваются на основании исполнительного листа. Каким образом отразить данные выплаты в бухгалтерском и налоговом учете (налог на прибыль)?

Госпошлина в бухгалтерском и налоговом учёте. Проводки

Как работаем и отдыхаем в 2022 году ?

На какой счет отнести госпошлину бухгалтеру? Казалось бы, ответ прост: в ст. 13 НК РФ госпошлина отнесена к федеральным сборам, что позволяет учитывать ее на 68 счете. Однако некоторые практикующие бухгалтера настаивают на использовании счета 76. В разъяснениях чиновников фигурируют оба счета. В то же время, согласно ст. 120 НК РФ, за некорректное ведение бухгалтерского учета на организацию может быть наложен штраф. Как учитывать госпошлину в БУ и НУ без неприятных последствий, расскажем в публикации.

Вопрос: Как отразить в учете уплату государственной пошлины при обращении в арбитражный суд и ее последующий возврат в связи с отказом от иска?

Посмотреть ответ

Особенности налогового учета госпошлины

В налоговом учете госпошлины бухгалтеру наиболее важно определить момент признания в расходах. Согласно НУ это прочие расходы организации, которые нужно отражать в момент начисления (НК РФ, ст. 264-1-1), однако, каким образом определять конкретную учетную дату, законодатель не поясняет. Очевидно, что на момент признания должны соблюдаться следующие условия:

- госпошлина соответствует законодательным нормам;

- госпошлина экономически обоснована;

- госпошлина уплачена, в том числе и через подотчетных лиц, и имеются подтверждающие этот факт документы.

Дата начисления зависит от конкретной ситуации и вида госпошлины. К примеру, регистрация прав собственности и некоторые другие регистрационные действия (НК РФ, ст. 333.18-1-5.2) невозможны без внесения госпошлины. Вместе с тем юрлицо еще до начала регистрации может от нее отказаться и получить свои деньги назад (НК РФ, ст. 333.40-1-4). Датой включения в расходы будет день приема документов на регистрацию.

Подтверждающими документами будут здесь квитанция (платежное поручение, иной документ, подтверждающий оплату) и расписка регистрирующего органа о приеме документов.

Госпошлина за лицензию отражается в НУ в момент начисления (документ №ЕД-4-3/22400 от 28/12/11 г. ФНС, ст. 272-7-1, 264-1-1 НК РФ). Контекст письма ФНС позволяет считать момент начисления идентичным моменту уплаты госпошлины.

При уплате судебной госпошлины нужно иметь в виду следующее: ст. 272-7-1 НК РФ говорит о дате начисления госпошлины, а ст. 333.18-1-1 однозначно утверждает, что сбор должен быть уплачен до обращения в суд. Поскольку конкретной даты законодательство не содержит, а в учете платеж нужно отражать именно конкретной датой, расходы по НУ признаются в день платежа.

Если в последующем по решению суда госпошлину обязан уплатить ответчик, у истца она отразится как прочий доход, а у ответчика – как прочий расход.

Существует также мнение, что до судебного решения следует отражать только уплату госпошлины и до окончания судебного процесса не отражать ее в расходах. Очевидно, что любой выбранный вариант учета госпошлины должен быть аргументирован ссылками на нормативные документы и отражен в ЛНА.

Пошлина, связанная с приобретением НМА и ОС, учитывается двояко (по тексту письма №03-03-06/1/295 от 8/06/12 г. Минфина и ст. 264-1-1,40 НК РФ):

- если внесена до начала эксплуатации актива и постановки на учет, зачисляется в первоначальную стоимость;

- если в период, когда первоначальная стоимость уже сформирована, – в прочих расходах.

Бухгалтерский учет госпошлины: проводки

В БУ расходы признаются в том учетном периоде, к которому они имеют отношение, вне зависимости от факта оплаты (ПБУ10/99 п. 18). Практически госпошлина, как правило, учитывается в момент подачи пакета документов в регистрирующий орган, когда она уже оплачена.

Судебные издержки истца (госпошлину) существует возможность начислить в периоде обращения в суд на основании второго экземпляра искового заявления со штампом суда о принятии (инструкция №27 ВАС от 25/03/04 г. п. 3.1).

Госпошлину, связанную с приобретением ОС и НМА, учитывают по факту включения в первоначальную стоимость либо в прочие расходы. Госпошлина, как сбор федерального значения, всегда учитывается на счете 68 с открытием одноименного субсчета. Этот платеж нередко отражают на 76 счете, что является методически неверным. Вместе с тем счет 76 с открытием субсчета в определенных случаях применяют для учета госпошлины.

Проводки по начислению госпошлины:

- Дт 08 Кт 68/госпошлина – при покупке, приобретении, создании имущественного объекта или прав (ПБУ14/2007, ПБУ 6/01, п.8). Проводка используется в отношении ОС и НМА, требующих госрегистрации.

- Дт 20, 25, 26, 44 Кт 68/госпошлина — за операции в рамках основного вида деятельности (ПБУ 10/99 р. 2). Проводка применяется в разных случаях, к примеру, если речь идет о государственной регистрации изменений устава.

Лицензирование относится к основному виду деятельности компании. Госпошлина за лицензию чаще всего списывается одной суммой в расходы, вне зависимости от того, срочная лицензия или выдана бессрочно (письмо ЕД-4-3/22400 от 28/12/1 г.1 ФНС, 03-03-06/1/12248 от 12/04/13 г. Минфина). Проводка приведена выше.

Для срочных лицензий существует еще несколько вариантов учета указанной госпошлины. Ранее Минфин высказывал мнение (документ №07-02-06/5 от 12/01/12 г.), что в таких случаях необходимо списывать затраты через расходы будущих периодов, частями:

- Дт 97 Кт 68/госпошлина;

- Дт 44 Кт 97.

Некоторые специалисты предлагают считать саму лицензию нематериальным активом на основании ПБУ 14/2007 п. 3. Тогда госпошлину нужно относить на стоимость лицензии

Дт 08 Кт 76 (или 60). Затем лицензия приходуется как НМА по Дт 04, и на нее начисляется амортизация Кт 05. Госпошлина, не относящаяся к основному виду деятельности, издержки по нетипичным для компании контрактам, как и судебные, отражаются в прочих расходах: Дт 91/2 Кт 68/госпошлина.

Следует иметь в виду, что услуги государственных нотариусов всегда учитываются с применением счета 68. Частные нотариальные услуги определяются не госпошлиной, а тарифом. Проводка на тариф формируется при участии счета 76: Дт 20, 91/2 и др. Кт 68 (76).

Счет 76 также используется при учете госпошлины в суд. Истец вначале отражает ее на счете 68 как прочий расход, затем уплачивает в бюджет. Далее по решению суда, если суд им выигран, госпошлина взыскивается с ответчика по судебному решению. У истца проводка будет Дт 76 Кт 91/1 (прочий доход), у ответчика — Дт 91/2 Кт 76 (прочий расход). Ответчик возмещает истцу госпошлину: Дт 51 Кт 76, а у себя отражает эту же операцию обратной проводкой.

Важно! И в доходах, и в расходах здесь госпошлина будет учитываться на дату вступления в силу судебного документа.

Пример. Компания А обратилась в суд с иском против компании Б на сумму 19000 рублей. Согласно ст. 333.19 НК РФ она обязана уплатить пошлину 4%, или 760 руб. В учете компании А отразится:

А выиграла суд, Б возмещает ей госпошлину:

В учете компании Б по итогам судебного решения отразится:

Отметим, что, если суд у компании был с госорганом (например, ИФНС) и он выигран, при возврате госпошлины счет 76 использовать нельзя.

Они отражаются в учете на дату принятия решения госоргана о возврате средств (по тексту ПБУ 9/99 п. 7, ст. 333.40-3 НК РФ).

Уплата госпошлины может осуществляться не только через расчетный счет, но и через расчеты с подотчетными лицами: Дт 20 и др. Кт 71, а полученная из кассы сумма отразится по Дт 71 (Минфин, письмо 03-05-04-03/43 от 01/06/12 г.). При этом требуется подтверждение, что подотчетное лицо действует от имени фирмы и деньги получены им для уплаты госпошлины (доверенность, учредительные документы, РКО на выданные под отчет средства, иные документы).

Источник

Проводка возврат госпошлины истцу по решению суда

Дата публикации 13.08.2021

Использован релиз 3.0.98

Случаи возврата / зачета госпошлины (полного или частичного) установлены п. 1 ст. 333.40 НК РФ.

Заявление о возврате госпошлины подается в адрес органа (должностного лица), уполномоченного совершать юридически значимые действия, за которые уплачена (взыскана) госпошлина, т.е. органа, который является администратором уплаченной госпошлины (определяется по первым трем цифрам КБК) (п. 3 ст. 333.40 НК РФ).

Заявление о возврате излишне уплаченной (взысканной) суммы государственной пошлины по делам, рассматриваемым в судах, а также мировыми судьями, подаются в налоговый орган по месту нахождения суда, в котором рассматривалось дело (абз. 7 п. 3 ст. 333.40 НК РФ).

Первые три цифры КБК по госпошлине, администратором которой является ФНС — 182.

Возврат излишне уплаченной (взысканной) суммы государственной пошлины производится в течение одного месяца со дня подачи заявления о ее возврате (п. 3 ст. 333.40 НК РФ).

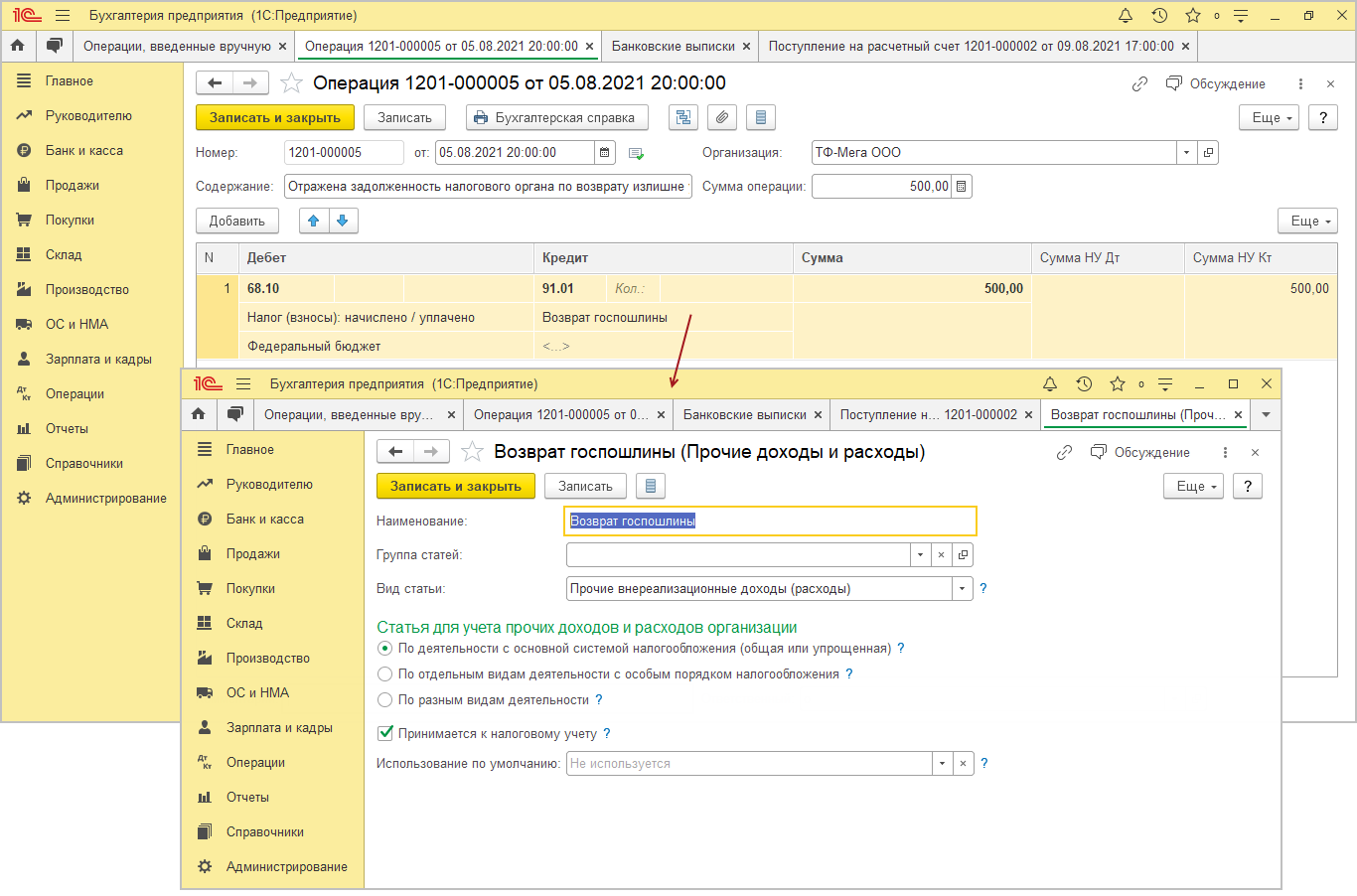

Для отражения задолженности администратора госпошлины по возврату излишне уплаченной суммы госпошлины используется документ «Операция».

- Раздел: Операции – Операции, введенные вручную.

- Кнопка «Создать», вид документа «Операция».

- В поле «от» укажите дату дату поступления денежных средств на расчетный счет.

- Заполните табличную часть документа по кнопке «Добавить»:

- в колонке «Дебет» укажите счет 68.10 «Прочие налоги и сборы» (или другой субсчет счета 68, на котором учитывается госпошлина), вид платежа в бюджет, уровень бюджета (госпошлина уплачивается в федеральный бюджет);

- в колонке «Кредит» укажите счет 91.01 «Прочие доходы» и субконто к нему с видом статьи «Прочие внереализационные доходы (расходы)» и установленным флажком «Принимается к налоговому учету»;

- в колонке «Сумма», «Сумма НУ Кт» укажите сумму возвращенной госпошлины.

- Кнопка «Записать».

- Для вывода на печать бухгалтерской справки используйте кнопку «Бухгалтерская справка».

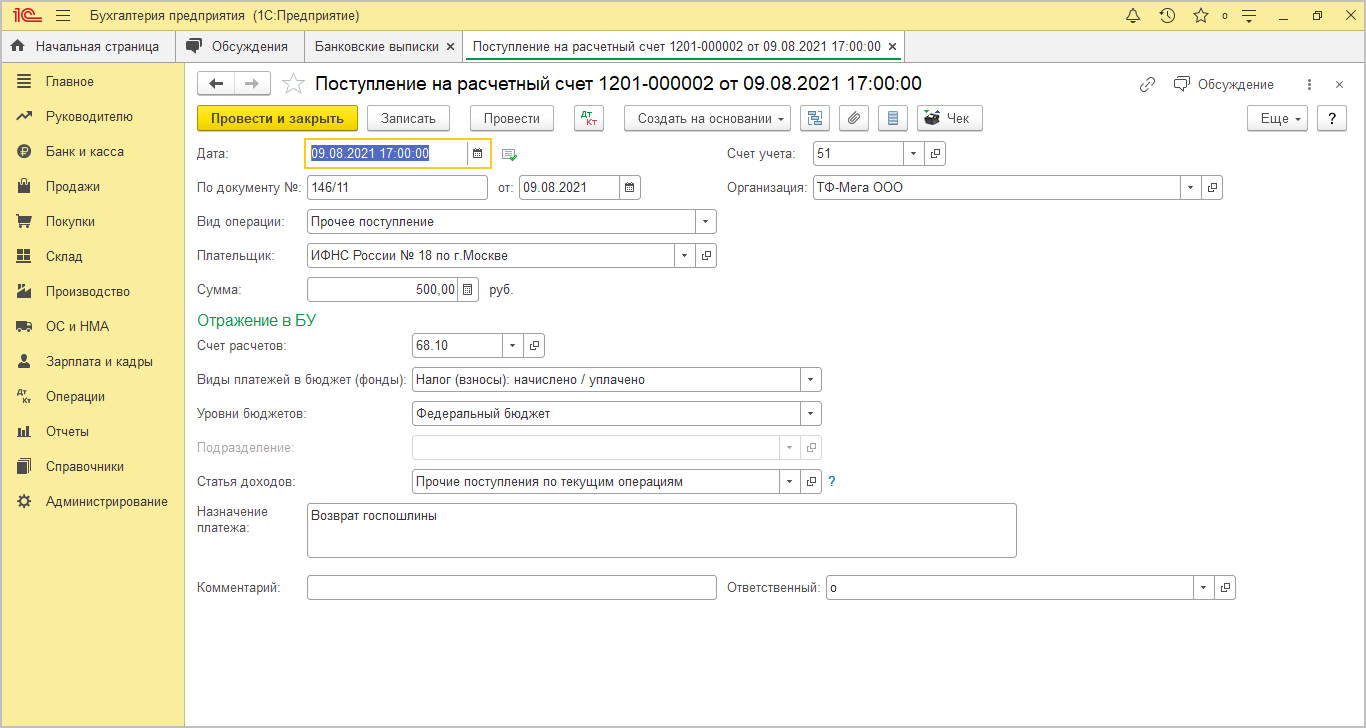

Для отражения поступления возвращенной суммы госпошлины на расчетный счет используется документ «Поступление на расчетный счет»:

- Раздел: Банк и касса – Банковские выписки.

- Кнопка «Поступление».

- В поле «Вид операции» выберите «Прочее поступление».

- Укажите плательщика денежных средств в поле «Плательщик» и полученную сумму в поле «Сумма».

- В блоке «Отражение в БУ» укажите счет 68.10 «Прочие налоги и сборы» (или другой субсчет счета 68, на котором учитывается госпошлина), вид платежа в бюджет, уровень бюджета (госпошлина уплачивается в федеральный бюджет).

- В поле «Статья расходов» выберите / проверьте (при необходимости создайте новую) статью движения денежных средств (с видом движения «Прочие поступления по текущим операциям»).

- Заполните поле «Назначение платежа».

- Кнопка «Провести и закрыть».

Не пропускайте последние новости — подпишитесь

на бесплатную рассылку сайта:

- десятки экспертов ежедневно мониторят изменения законодательства и судебную практику;

- рассылка бесплатная, независимо от наличия договора 1С:ИТС;

- ваш e-mail не передается третьим лицам;

Источник

Проводка возврат госпошлины истцу по решению суда

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

По решению суда организация как проигравшая сторона (ответчик) обязана возместить истцу (истцам) судебные расходы. Указанные суммы взыскиваются на основании исполнительного листа.

Каким образом отразить данные выплаты в бухгалтерском и налоговом учете (налог на прибыль)?

Рассмотрев вопрос, мы пришли к следующему выводу:

Организация вправе учесть суммы возмещаемых истцам судебных издержек в составе внереализационных расходов при определении налоговой базы по налогу на прибыль. Датой признания указанных расходов является дата вступления решения суда в силу.

При этом сумма исполнительного сбора в расходах не признается, поскольку является штрафной санкцией за неисполнение ответчиком решения суда добровольно.

В бухгалтерском учете указанные расходы относятся к прочим.

Обоснование вывода:

Налог на прибыль

Согласно ч. 1 ст. 110 АПК РФ судебные расходы*(1), понесенные лицами, участвующими в деле, в пользу которых принят судебный акт, взыскиваются арбитражным судом со стороны (ответчика).

Судебные расходы, взыскиваемые с ответчика по решению арбитражного суда в пользу истца, учитываются в составе его внереализационных расходов на основании пп. 13 п. 1 ст. 265 НК РФ как расходы за нарушение договорных обязательств (смотрите, например, письмо Минфина РФ от 27.10.2011 N 03-03-06/4/124).

Признаются указанные расходы на дату вступления в силу решения арбитражного суда (пп. 8 п. 7 ст. 272 НК РФ; ст. 101 АПК РФ). В общем случае решение арбитражного суда первой инстанции вступает в законную силу по истечении месячного срока со дня его принятия, если не подана апелляционная жалоба. В случае подачи апелляционной жалобы решение, если оно не отменено и не изменено, вступает в законную силу со дня принятия постановления арбитражного суда апелляционной инстанции (ч. 1 ст. 180 АПК РФ).

Отметим, что исполнительный сбор в расходы для целей исчисления налога на прибыль не включается, поскольку относится к санкциям — мерам принуждения в связи с несоблюдением законных требований государства (п. 2 ст. 270 НК РФ). Смотрите также Энциклопедию решений. Учет судебных расходов.

Бухгалтерский учет

Согласно п. 16 ПБУ 10/99 «Расходы организации» (далее — ПБУ 10/99) расходы признаются в бухгалтерском учете при наличии следующих условий:

— расход производится в соответствии с конкретным договором, требованием законодательных и нормативных актов, обычаями делового оборота;

— сумма расхода может быть определена;

— имеется уверенность в том, что в результате конкретной операции произойдет уменьшение экономических выгод организации.

Такая уверенность имеется в случае, когда у организации имеется вступившее в силу решение суда, согласно которому организация обязана уплатить указанные в нем суммы в пользу выигравшей стороны.

Рассматриваемые расходы признаются прочими, примерный перечень которых приведен в п.п. 11, 12, 13 ПБУ 10/99. К прочим расходам относятся, в частности, штрафы, пени, неустойки за нарушение условий договоров; возмещение причиненных организацией убытков.

Расходы подлежат признанию в бухгалтерском учете независимо от намерения получить выручку, прочие или иные доходы и от формы осуществления расхода (денежной, натуральной и иной) (п. 17 ПБУ 10/99).

В соответствии с п. 18 ПБУ 10/99 расходы признаются в том отчетном периоде, в котором они имели место, независимо от времени фактической выплаты денежных средств и иной формы осуществления (допущение временной определенности фактов хозяйственной деятельности). Таким образом, рассматриваемые расходы признаются на дату получения решение суда.

После признания расходов в виде судебных издержек, присужденных к возмещению истцам решением суда, ответчик относит их на увеличение прочих расходов и в том же отчетном периоде делает запись на соответствующую сумму:

Дебет 91, субсчет «Прочие расходы» Кредит 76, субсчет «Расчеты по претензиям»

— отражена сумма компенсации судебных расходов, отраженная в решении суда.

Далее, на дату взыскания по исполнительному листу оформляется проводка:

Дебет 76, субсчет «Расчеты с судебными приставами» Кредит 51

— взысканы денежные средства с расчетного счета в качестве возмещения судебных расходов (основание — банковская выписка);

Дебет 76, субсчет «Расчеты по претензиям» Кредит 76, субсчет «Расчеты с судебными приставами»

— погашена сумма присужденных судебных расходов;

Дебет 76, субсчет «Расчеты с судебными приставами» Кредит 51

— взыскан исполнительный сбор (основание — банковская выписка);

Дебет 91, субсчет «Прочие расходы» Кредит 76, субсчет «Расчеты с судебными приставами»

— отнесена на прочие расходы сумма взысканного исполнительского сбора.

Смотрите также: Энциклопедия решений. Бухгалтерский учет признанных штрафов, пеней и (или) иных санкций по договорам; письмо Минфина России от 23.08.2013 N 07-01-06/34558.

Рекомендуем ознакомиться со следующим материалом:

— Энциклопедия решений. Учет расходов в виде признанных штрафов, пеней и (или) иных санкций по договорам.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Ткач Ольга

Ответ прошел контроль качества

19 августа 2019 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

————————————————————————-

*(1) В состав судебных расходов входят государственные пошлины и связанные с рассмотрением дела судом судебные издержки (ст. 101 АПК РФ).

К судебным издержкам, связанным с рассмотрением дела в арбитражном суде, относятся (ст. 106 АПК РФ):

— денежные суммы, подлежащие выплате экспертам, свидетелям, переводчикам,

— расходы, связанные с проведением осмотра доказательств на месте,

— расходы на оплату услуг адвокатов и иных лиц, оказывающих юридическую помощь (представителей),

— расходы юридического лица на уведомление о корпоративном споре в случае, если федеральным законом предусмотрена обязанность такого уведомления, и

— другие расходы, понесенные лицами, участвующими в деле, в связи с рассмотрением дела в арбитражном суде.

Распределение судебных расходов между лицами, участвующими в деле, и возврат государственной пошлины осуществляются в порядке, определенном статьями 101 и 110 АПК, ст. 333.40 НК РФ.

Источник