- Счет 04. Нематериальные активы

- Требования к нематериальным активам

- Правила учета нематериальных активов

- Используемые субсчета

- Основные операции по учету нематериальных активов

- Приемка нематериальных активов на учет

- Продажа нематериальных активов

- Ликвидация нематериальных активов

- Списание объектов НМА

- Читайте также

- Что такое списание задолженности?

- 3.10. Списание нематериальных активов

- Списание расходов будущих периодов

- V. Списание нематериальных активов

- 4.1.5. Списание стоимости объектов основных средств по мере отпуска в производство

- V Списание нематериальных активов

- 3. СПИСАНИЕ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ

- Списание объектов основных средств

- Списание безнадежных долгов

- 22.2. Налоговое администрирование. Списание задолженности

- УРОК 54. Списание запасов

- УРОК 83. Списание внеоборотных активов

- Списание по акту

- Амортизация и списание основных средств

- 14.4. Списание движимого имущества

- 14.5. Списание на амортизацию недвижимого имущества

- Процедура списания нематериальных активов (нюансы)

- Возможные причины списания НМА

- Документы, необходимые для списания

- Бухгалтерские проводки по списанию

- Итоги

Счет 04. Нематериальные активы

Как работаем и отдыхаем в 2022 году ?

Счет 04 «Нематериальные активы» необходим для предоставления сведений о собственности организации, не имеющей вещественной формы. Эти активы предназначены для длительного пользования, подразумевающего получение прибыли в долгосрочной перспективе.

Требования к нематериальным активам

Для того, чтобы имущество можно было отнести к категории НМА, оно должно соответствовать ряду критериев:

- обладать свойствами, которые присущи основным средствам (эксплуатация не менее года с целью получения прибыли, возможность выделения объекта и определения его рыночной стоимости);

- не иметь физической формы.

Не менее важно наличие прав на имущество – это право компания при необходимости должна подтвердить соответствующими документами.

Исходя из вышесказанного, к нематериальным активам можно отнести следующие объекты:

- литературные, музыкальные и прочие произведения;

- всевозможные изобретения и опытные образцы;

- компьютерное программное обеспечение;

- товарные и обслуживающие знаки;

- базы данных;

- другие объекты, перечисленные в списке ПБУ 14/2007.

Деловая репутация тоже входит в состав НМА. Она определяется как разница между ценой покупки и балансовой стоимостью компании, а значит может быть как положительной, так и отрицательной.

К нематериальным активам нельзя отнести:

- незарегистрированные НМА, полезные модели и патенты;

- научные работы, по которым результаты являются отрицательными, незаконченными или оформленными ненадлежащим образом;

- финансовые объекты, целью приобретения которых является получение прибыли от передачи в пользование третьим лицам.

Правила учета нематериальных активов

Информация по счету 04 складывается из стоимости всех инвентарных объектов, зафиксированных на балансе (по начальной или фактической стоимости). Счет активный: поступления отражаются по дебету, а списания – по кредиту.

Объекты принимаются к учету через счет 08 «Вложения во внеоборотные активы». На этом этапе происходит формирование первоначальной стоимости актива и он дебетуется на счет 04 сразу же после того, как будет готов к эксплуатации. Происходит это после проверки объекта на соответствие всем требованиям, прописанным в ПБУ для НМА (ссылка выше).

Используемые субсчета

В Инструкции к Плану счетов не прописаны конкретные субсчета для применения организацией. В ней прописано только то, что аналитику необходимо вести в разрезе категорий имущества.

Компании каждый год составляют рабочий план счетов. Счет 04 является актуальным для вузов, проектных, конструкторских, а также научно-исследовательских организаций. В малом бизнесе счет 04 не занимает главенствующих позиций, поскольку такие организации владеют небольшим количеством НМА.

Основные операции по учету нематериальных активов

Чтобы НМА корректно отображались на балансе, нужно уметь правильно организовывать их учет. Это делается по трем базовым операциям:

Все эти операции необходимо отразить в учетной политике компании. Рассмотрим более подробно каждую операцию.

Приемка нематериальных активов на учет

НМА можно принять на учет посредством покупки, создания собственными руками, получения как подарка или в ходе обнаружения при инвентаризации. Как говорилось ранее, принятие объекта к учету происходит через счет 08.

Для учета НМА оформляются следующие проводки:

- Дт 08, Кт 60 – отражаются расходы на покупку;

- Дт 02, Кт 10 / 70 / 69 – отражаются расходы на материалы для создания объекта;

- Дт 19, Кт 60 – выдяляется НДС;

- Дт 04, кт 08 – формируется фактическая стоимость.

Продажа нематериальных активов

Во время реализации НМА рассчитывается его остаточная стоимость. Как следствие, уменьшается учетная цена на сумму амортизации. Оформляются следующие проводки:

- Дт 62, Кт 91 – отражается продажа;

- Дт 91, Кт 68 – выделяется НДС;

- Дт 05, Кт 04 – списывается амортизация;

- Дт 91, Кт 04 – списывается остаточная стоимость.

Имущество, которое приобретали для последующей продажи, нельзя отнести к внеоборотным активам. Это относится и к объектам, которые не имеют материальной формы.

Ликвидация нематериальных активов

Ликвидация НМА оформляется такими же проводками, как при ликвидации других внеоборотных активов. Единственное отличие — использование счета 04:

- Дт 91 Кт 04 – списывание остаточной стоимости НМА на прочие расходы.

При полной ликвидации остаточная стоимость равна нулю.

Таким образом, для корректного отражения НМА на счете и в бухгалтерской отчётности важно понимать, относится ли объект к НМА и как правильно его проводить. Если знать все основные нюансы, проблем с учетом НМА не возникнет.

Источник

Списание объектов НМА

Списание объектов НМА

Законодательными и нормативными документами определены случаи, при которых объекты НМА подлежат списанию в установленном порядке. Для оформления этой операции в конфигурации предусмотрен документ, который так и называется – Списание НМА.

В результате проведения данного документа в бухгалтерском учете формируются следующие бухгалтерские проводки:

? на сумму доначисленной амортизации (если в данном случае это требуется);

? на сумму списанных амортизационных начислений и балансовой стоимости на счет учета объекта НМА;

? на сумму остаточной стоимости объекта на счет учета затрат.

Стоит отметить, что доначисленная амортизация автоматически распределяется по регистрам учета затрат. В налоговом учете факт списания объектов НМА отражается аналогичным образом.

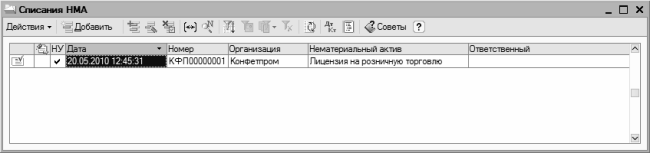

Доступ к этим документам осуществляется с помощью команды главного меню НМА ? Списание НМА. Также же для этого можно воспользоваться соответствующей ссылкой, расположенной в панели функций на вкладке НМА. В любом случае откроется окно списка документов, которое показано на рис. 8.8.

Рис. 8.8. Перечень документов на списание объектов НМА

В данном окне для каждой позиции списка представлены следующие сведения: признак проведенного документа (на рис. 8.8 в списке имеется только один документ, и он является проведенным), признак ручной корректировки, признак отражения в налоговом учете, дата и номер формирования, наименование организации, вид списанного объекта НМА и имя пользователя, ответственного за оформление данной операции.

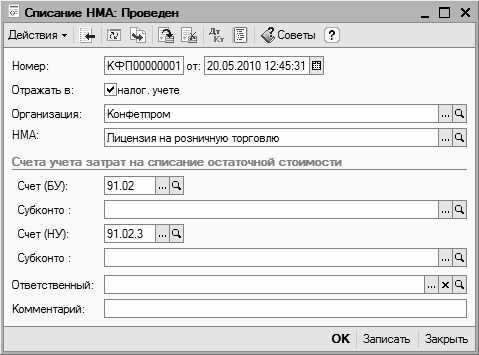

Ввод новых и редактирование имеющихся документов выполняется в окне, которое показано на рис. 8.9.

Рис. 8.9. Формирование документа на списание объекта НМА

После заполнения стандартных параметров (Номер, от, Организация и Отражать в налог. учете) нужно выбрать списываемый объект НМА. Для этого в поле НМА нужно нажать кнопку выбора или клавишу F4, и в открывшемся окне справочника НМА выбрать требуемый объект. Отметим, что в один документ можно включить для списания только один объект НМА.

В поле Счет (БУ) нужно указать счет бухгалтерского учета, на который будут отнесены расходы по списанию НМА. По умолчанию предлагается счет 91.02 «Прочие расходы». В поле Субконто можно указать вид субконто по данному счету. Если вверху окна установлен флажок Отражать в налог. учете, то аналогичным образом заполняются такие же параметры и для налогового учета.

Чтобы провести документ по учету, нажмите кнопку ОК или выполните команду Действия ? Провести. Чтобы просто сохранить введенные данные без проведения документа, нажмите кнопку записать или выполните команду Действия ? Записать (также для этого можно воспользоваться комбинацией клавиш Ctrl+S). Чтобы закрыть окно без сохранения введенных данных, нажмите кнопку Закрыть.

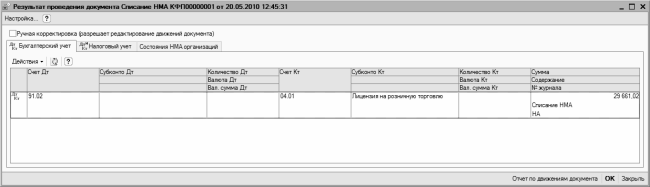

Теперь выполним команду Действия ? Результат проведения документа и посмотрим, каким образом наш документ отразился в учете (рис. 8.10).

Рис. 8.10. Проводка на списание объекта НМА

Поскольку на данный объект НМА начисление износа не производилось, мы имеем лишь одну проводку – на первоначальную стоимость списываемого объекта. Если бы по объекту ранее начислялся износ, то его сумму, также как и сумму доначисленного за текущий месяц износа, программа рассчитала бы автоматически и оформила отдельной проводкой.

Данный текст является ознакомительным фрагментом.

Продолжение на ЛитРес

Читайте также

Что такое списание задолженности?

Что такое списание задолженности? Безответственное кредитование привело к тому, что долг многих развивающихся стран повысился до совершенно «неподъемного» уровня.Списание задолженности — это частичное или полное прощение долгов зарубежным банкам и кредитным

3.10. Списание нематериальных активов

3.10. Списание нематериальных активов Нематериальные активы списываются с баланса организации, если они перестают использоваться. При списании объекта нематериальных активов организация может нести расходы: объект может быть не полностью самортизирован, в некоторых

Списание расходов будущих периодов

Списание расходов будущих периодов Данная операция вносит в состав расходов, уменьшающих базу по налогу на прибыль, расходы будущих периодов, сумма которых рассчитана следующим образом:Если на момент проведения закрытия месяца на счетах учета расходов будущих периодов

V. Списание нематериальных активов

V. Списание нематериальных активов 34. Стоимость нематериального актива, который выбывает или не способен приносить организации экономические выгоды в будущем, подлежит списанию с бухгалтерского учета.Выбытие нематериального актива имеет место в случае: прекращения

4.1.5. Списание стоимости объектов основных средств по мере отпуска в производство

4.1.5. Списание стоимости объектов основных средств по мере отпуска в производство Пунктом 18 ПБУ 6/01 предусмотрено, что объекты основных средств стоимостью не более 10000 рублей за единицу или иного лимита, установленного в учетной политике организации исходя из

V Списание нематериальных активов

V Списание нематериальных активов 34. Стоимость нематериального актива, который выбывает или не способен приносить организации экономические выгоды в будущем, подлежит списанию с бухгалтерского учета.Выбытие нематериального актива имеет место в случае: прекращения

3. СПИСАНИЕ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ

3. СПИСАНИЕ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ В соответствии с п. 15 «Положения о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при

Списание объектов основных средств

Списание объектов основных средств Действующим законодательством определен порядок списания объектов основных средств, по которым начислен полный износ, либо которые просто поломались или устарели (как в физическом, так и моральном смысле). Для оформления данной

Списание безнадежных долгов

Списание безнадежных долгов Порой, даже несмотря на все усилия, предпринятые по снижению рисков образования просроченной задолженности, возникают безнадежные долги.С точки зрения налогового законодательства (пункт 2 статьи 266 Налогового кодекса РФ) безнадежными

22.2. Налоговое администрирование. Списание задолженности

22.2. Налоговое администрирование. Списание задолженности Из общих поправок, относящихся ко всем налогам, у нас не рассмотрена одна (часть таблиц по изменениям мы опубликовали в справочных данных) – списание безнадежной задолженности. Раньше к ней могли отнести сумму,

УРОК 54. Списание запасов

УРОК 54. Списание запасов Документ Списание запасов используется для оформления списания товарно-материальных ценностей по результатам проведенной инвентаризации либо в случаях, когда необходимо списать товары при возникновении каких-либо нестандартных ситуаций.

УРОК 83. Списание внеоборотных активов

УРОК 83. Списание внеоборотных активов Внеоборотные активы, которые достигли предельного уровня физического либо морального износа, подлежат списанию в порядке, установленном действующим законодательством и правилами внутреннего распорядка. В программе «1С:Управление

Списание по акту

Списание по акту Не секрет, что отслужившие свой срок товарно-материальные ценности либо израсходованные материалы подлежат списанию по акту. Если этот процесс пущен руководителем предприятия на самотек, то бухгалтер (чаще всего – опять же, в сговоре с кладовщиком)

Амортизация и списание основных средств

Амортизация и списание основных средств Недобросовестные бухгалтеры широко практикуют мошенничество, связанное с амортизацией и списанием основных средств. При этом они пользуются тем, что в большинстве случаев руководители предприятий и организаций не знают норм

14.4. Списание движимого имущества

14.4. Списание движимого имущества Так называемое малоценное имущество (geringwertiger Wirtschafts-guter), стоимость которого без учета налога на добавленную стоимость составляет не более 410 евро, списывается сразу в отчетном периоде своего приобретения. Стоимость этого имущества в

14.5. Списание на амортизацию недвижимого имущества

14.5. Списание на амортизацию недвижимого имущества Списанию на амортизацию подлежат основные средства: здания, сооружения, механизмы и оборудование. Стоимость земельных участков на амортизацию не списывается.Как и при списании движимого имущества, при списании

Источник

Процедура списания нематериальных активов (нюансы)

Списание нематериальных активов (НМА) — несложная процедура, но имеет свои особенности. Рассмотрим, в чем они заключаются.

Возможные причины списания НМА

В качестве наиболее распространенных причин для списания НМА основной документ, посвященный этим активам (ПБУ 14/2007, утвержденное приказом Минфина России от 27.12.2007 № 153н), называет их выбытие (п. 34) из-за:

- завершения срока действия права на актив;

- передачи прав на него;

- морального износа НМА;

- вклада его в УК или паевой фонд;

- передачи при обмене или дарении;

- вклада в имущество, объединяемое для совместной деятельности;

- выявленной при инвентаризации недостачи.

По какой бы причине ни происходило выбытие НМА, на дату этого события из бухгалтерского учета должны быть списаны (п. 34 ПБУ 14/2007):

- учетная стоимость актива;

- сумма амортизации, начисленной по активу за время использования.

Особого внимания здесь заслуживают такие обстоятельства:

- По активу, подразумевающему обязательность регистрации права на использование, признание выбытия произойдет на дату регистрации этого права за тем лицом, которому передается такой актив (п. 36 ПБУ 14//2007, подп. «г» п. 12 ПБУ 9/99, утвержденного приказом Минфина России от 06.05.1999 № 32н, п. 19 ПБУ 10/99, утвержденного приказом Минфина России от 06.05.1999 № 33н).

- Разница между величинами, относящимися к объекту НМА и подлежащими списанию при его выбытии (учетная стоимость минус амортизация), составляет его остаточную стоимость, которая в периоде учета может переоцениваться (п. 16–19 ПБУ 14/2007). При выбытии переоценивавшегося актива одновременно из учета следует изъять и сумму его дооценки, числящуюся в составе добавочного капитала (п. 21 ПБУ 14/2007).

- Амортизация за месяц выбытия актива должна быть начислена в сумме, соответствующей полному месяцу (п. 32 ПБУ 14/2007).

- Акта приемки-передачи, подписанного руководителем организации или уполномоченным им на это лицом, при продаже, обмене, дарении, вкладе в УК (паевой фонд) или совместную деятельность.

- Акта списания, составленного и подписанного назначенной руководителем юрлица комиссией, при выбытии по завершении срока действия, из-за морального износа или в результате недостачи. В последнем случае акт должны предварять инвентаризационная опись и сличительная ведомость, для которых возможно использование форм ИНВ-1а и ИНВ-18, утвержденных постановлением Госкомстата РФ от 18.08.1998 № 88.

Документы, необходимые для списания

Для отражения выбытия НМА необходимо наличие следующих первичных документов:

Формы обоих актов организация разрабатывает самостоятельно. Общим обязательным требованием для них является указание причины выбытия актива.

О правилах оформления форм ИНВ-1а и ИНВ-18 читайте в статьях:

Бухгалтерские проводки по списанию

Финансовый результат от выбытия НМА формируется через отражение данных, связанных с ним, в прочих доходах и расходах (п. 35 ПБУ 14/2007). Этому отражению предшествует формирование остаточной стоимости выбывающего актива:

Эта стоимость списывается в расходы проводкой:

Аналогичной проводкой в дебет счета 91 с кредита счетов учета расчетов с контрагентами попадут расходы, связанные с выбытием НМА:

Если в выявленной недостаче есть вина определенного работника, то может возникнуть проводка:

Возникающий доход от передачи (что может иметь место при продаже или обмене) отразится проводкой:

В сумму начисленного дохода войдет НДС, величина которого будет выделена проводкой:

Такая же проводка по НДС возникнет при дарении актива (исходя из рыночной стоимости этого актива), несмотря на отсутствие проводки по начислению дохода.

В отношении переоценивавшегося объекта, по которому на момент выбытия в учете присутствовала сумма дооценки, будет сделана проводка:

Итоги

При списании объекта НМА из учета выбывают все данные, относящиеся к нему. Списание должно быть оформлено первичными документами (актами), содержащими указание на причину выбытия объекта. Конечный результат выбытия в учете отразится на счете 91.

Источник