- Как передавать материалы в эксплуатацию в 1С: Бухгалтерия 8.3? Инструкция

- Передача спецодежды в эксплуатацию

- Первый этап: формирование документа «Списание материалов в эксплуатацию»:

- В шапке документа нужно заполнить следующую информацию (4):

- Передача спецоснастки в эксплуатацию

- Передача хозяйственных принадлежностей и инвентаря в эксплуатацию

- После этого необходимо заполнить следующие поля (14):

- Учет расхода (выбытия) материалов

- Учет расхода (отпуска) материалов в производство. Бухгалтерские проводки

- Список счетов, участвующих в бухгалтерских проводках:

- Учет прочего выбытия (списания, безвозмездной передачи) материалов. Бухгалтерские проводки

- Учет продажи материалов. Бухгалтерские проводки

Как передавать материалы в эксплуатацию в 1С: Бухгалтерия 8.3? Инструкция

Во время создания и реализации продукции производственные и торговые компании применяют в своей деятельности спецодежду, спецоснастку и прочие материалы. Для отнесения таковых к расходным материалам, их срок службы не должен превышать срок более одного года. Вне зависимости от цены этих активов, они учитываются как материально-производственные запасы и списываются во время передачи в производство. В этой статье описано, как расходники передаются в эксплуатацию, какой метод отражения расходов выбрать при списании материалов в программе 1С: Бухгалтерия версии 8.3.

С 2021 года изменен порядок списания на расходы стоимости спецодежды и спецоснастки. Новыми правилами учета не предусмотрены способы списания стоимости в течение срока полезного использования или пропорционально объему продукции (работ, услуг). Стоимость спецодежды и спецоснастки, признанных запасами, подлежит единовременному списанию на расходы при передаче в эксплуатацию (Приказ Минфина России от 15.11.2019 № 180н).

Передача расходных материалов в эксплуатацию происходит с использованием документа: «Расход материалов».

Передача спецодежды в эксплуатацию

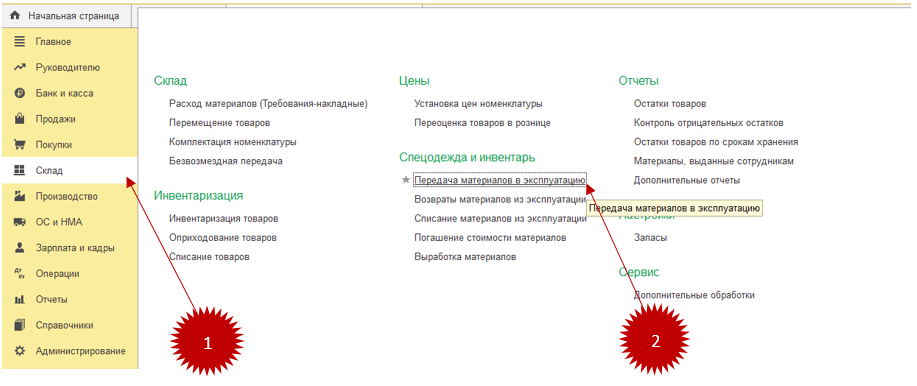

Первый этап: формирование документа «Списание материалов в эксплуатацию»:

- открыть меню «Склад» (1);

- кликнуть на надпись «Передача материалов в эксплуатацию» (2).

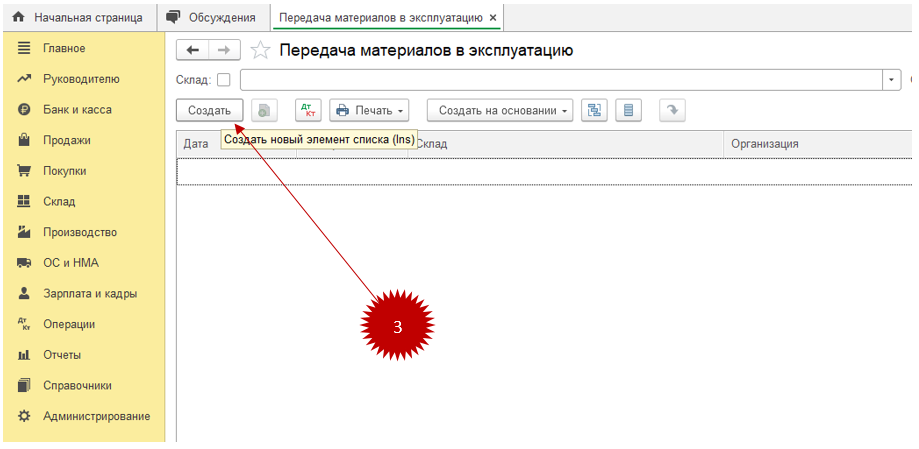

Отобразится соответствующая форма:

надо кликнуть на надпись «Создать» (3), после чего отобразится форма для заполнения:

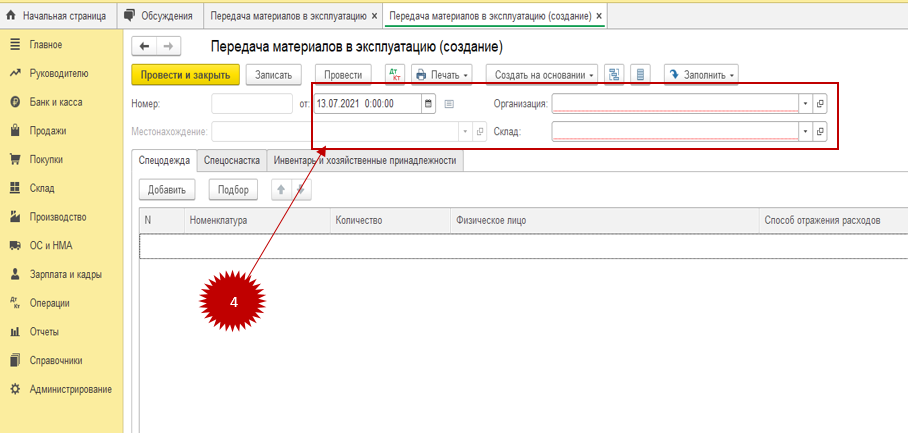

В шапке документа нужно заполнить следующую информацию (4):

- организацию;

- дату передачи;

- склад;

Второй этап: для списания спецодежды нужно заполнить поля на одноименной вкладке:

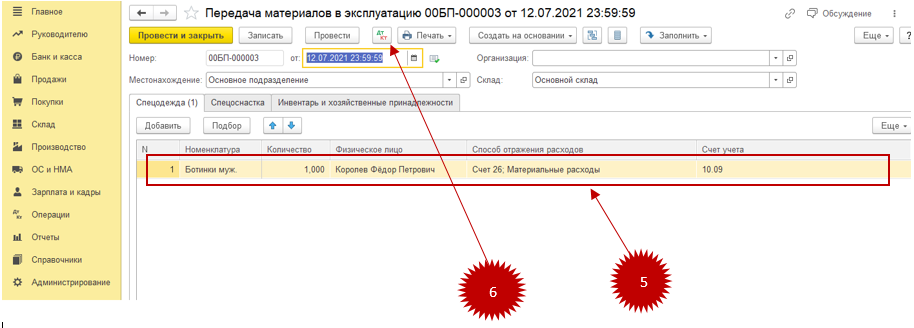

В табличной части выбрать элемент из справочника «Номенклатура» — выбрать спецодежду и заполнить следующие поля (5):

- количество;

- физическое лицо, которому передается одежда;

- способ отображения расходов и счет учёта.

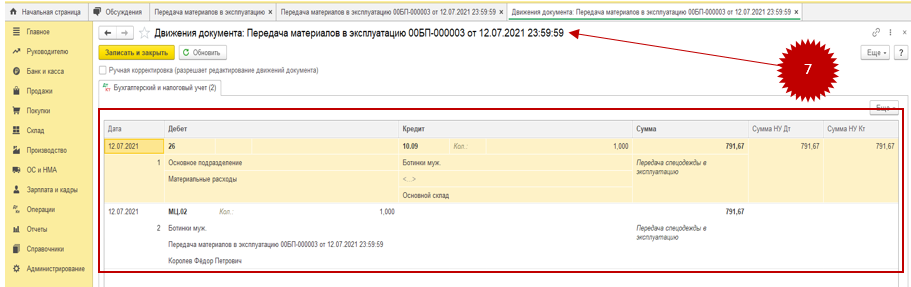

Для просмотра бухгалтерских проводок, сформированным после проведения документа, следует нажать на кнопку «ДТ/КТ» (6), (7).

В примере нашей операции будет видно, со счета 10.09 «Специальная одежда в эксплуатации» отражена передача спецодежды работнику и списание её стоимости на расходы в дебет счета 26 «Общехозяйственные расходы».

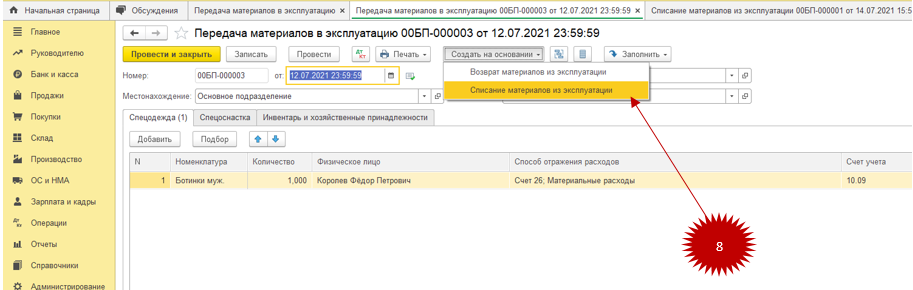

Специальный счет МЦ.02 под названием «Спецодежда в эксплуатации в программе предназначен для ведения учета материала по каждому работнику, который получил спецодежду. В случае, когда данная одежда становится негодной, она списывается с этого же счета через документ «Списание материалов из эксплуатации» (8).

Передача спецоснастки в эксплуатацию

По спецоснастке со сроком использования не более 12 месяцев, переданной в эксплуатацию с 01.01.2021, стоимость в бухгалтерском учете списывается единовременно в момент передачи в эксплуатацию, для налогового учета в программе может применяться только аналогичный порядок, т.е. также единовременно при передаче в эксплуатацию.

Заполнение раздела «Спецоснастка» в форме «Передача материалов в эксплуатацию»

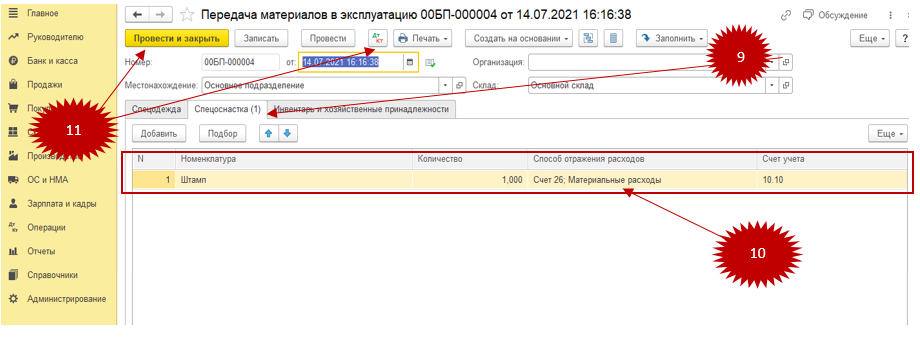

В программе спецоснастка, так же, как и спецодежда, передается в производство через документ «Передача материалов в эксплуатацию». Способ формирования этого документа описан в предыдущей части материала «Передача спецодежды в эксплуатацию». Создав документ «Передача материалов в эксплуатацию, перейдите раздел «Спецоснастка» (9).

Далее нужно заполнить табличную часть документа соответствующими значениями: номенклатура, количество, способ отображения расходов, счет учёта (10). Чтобы сохранить произведенные действия, нужно кликнуть на надпись «Провести» (11).

После этого в бухгалтерском учете появятся соответствующие записи. Для просмотра проводок необходимо кликнуть на надпись «ДтКт» (11). Откроется окно «Движения документа»:

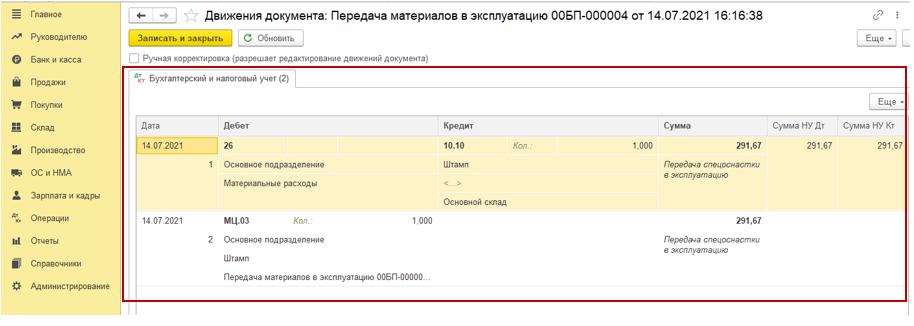

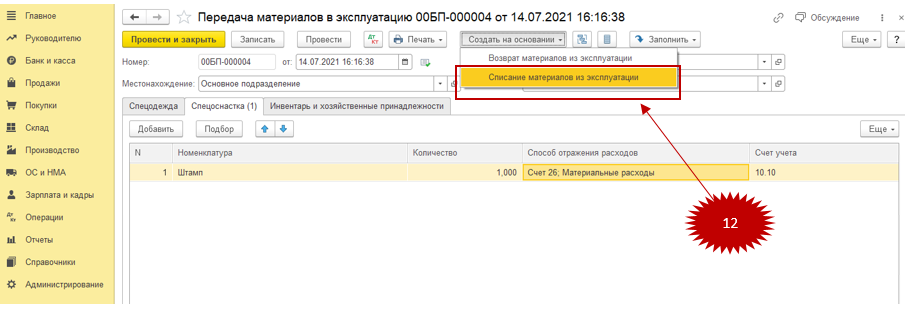

Из проводок видно, что программа списывает со счета 10.10 «Специальная оснастка и специальная одежда на складе» количество и стоимость передаваемой спецоснастки с одновременным отображением операции на забалансовом счете МЦ.03. Специальный счет МЦ.03 «Спецоснастка в эксплуатации» в программе предназначен для учета спецоснастки по подразделению. В случае, когда спецоснастка придет в негодность, она списывается с этого же счета через документ «Списание материалов из эксплуатации» (12).

Передача хозяйственных принадлежностей и инвентаря в эксплуатацию

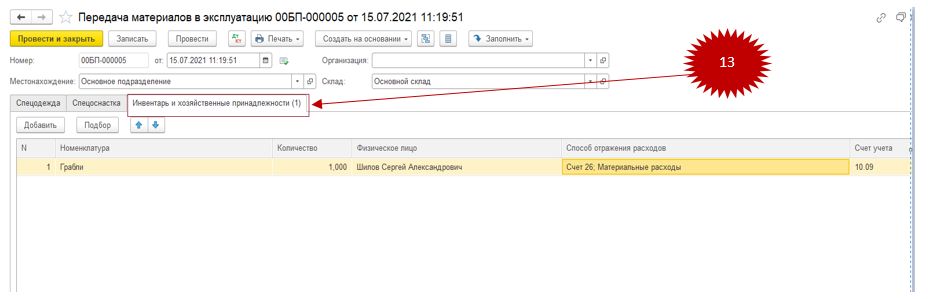

По аналогии с передачей спецодежды и спецоснастки, инвентарь передается в эксплуатацию через документ «Передача материалов в эксплуатацию». Для этого требуется заполнить раздел вышеуказанного документа «Инвентарь и хозяйственные принадлежности» (13).

Чтобы передать хозяйственный инвентарь, нужно использовать раздел «Инвентарь и хозяйственные принадлежности», а затем кликнуть на надпись «Добавить»

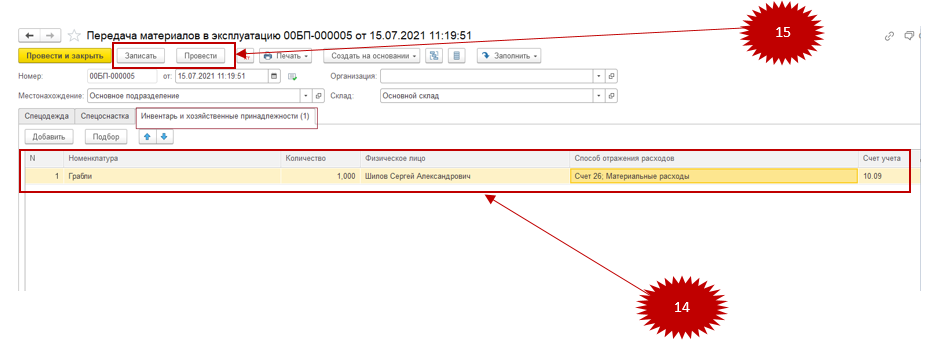

После этого необходимо заполнить следующие поля (14):

- выбрать номенклатуру инвентаря в соответствующем списке;

- выбрать количество инвентаря, который будет передан;

- указать работника, который будет ответственен за сохранение инвентаря;

- выбрать способ отображения расходов.

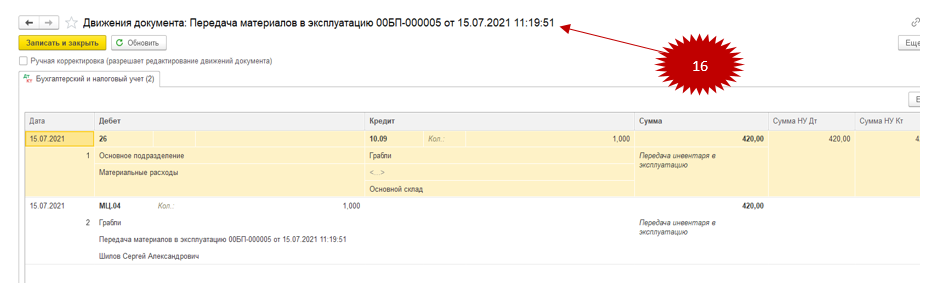

Чтобы завершить действие, надо кликнуть на надпись «Записать», а затем на «Провести» (15). После этого в бухгалтерском учете появятся соответствующие проводки (16).

Специальный счет МЦ.04 под названием «Инвентарь и хозяйственные принадлежности в эксплуатации» в программе 1С используется для ведения учета хозяйственного инвентаря по ответственным работникам. В случаях, когда хозяйственный инвентарь пришел в негодность, он списывается с остатков данного счета документом «Списание материалов из эксплуатации», по аналогии со спецодеждой и спецоснасткой.

Источник

Учет расхода (выбытия) материалов

Учет расхода (отпуска) материалов в производство. Бухгалтерские проводки

Под отпуском материалов в производство понимается их выдача со склада организации (цехов) непосредственно для изготовления продукции (выполнения работ, оказания услуг), а также расход материалов для управленческих нужд организации.

Отпуск материалов на склады подразделений (цехов) организации и на площадки строительства рассматривается как внутреннее перемещение.

По мере отпуска материалов со складов подразделений (цехов) на рабочие места они списываются со счетов учета материальных ценностей и зачисляются на соответствующие счета учета затрат на производство. Стоимость материалов, отпущенных для управленческих нужд, относится на соответствующие счета учета этих расходов.

Первичными учетными документами по отпуску (расходу) материалов со складов организации в подразделения (цеха) организации являются лимитно-заборная карта (типовая межотраслевая форма N М-8), требование-накладная (типовая межотраслевая форма N М-11), накладная (типовая межотраслевая форма N М-15).

Список счетов, участвующих в бухгалтерских проводках:

|

|

Ниже приведены бухгалтерские проводки, отражающие расход материалов на производственные и управленческие нужды.

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 20 | 10 | Отпущены материалы в основное производство. Учтен расход материалов в основном производстве | Себестоимость материалов | Лимитно-заборная карта (ТМФ № М-8)Требование-накладная (ТМФ № М-11)Накладная (ТМФ № М-15) |

| 23 | 10 | Отпущены материалы во вспомогательные производства. Учтен расход материалов | Себестоимость материалов | Лимитно-заборная карта (ТМФ № М-8)Требование-накладная (ТМФ № М-11)Накладная (ТМФ № М-15) |

| 25 | 10 | Отпущены материалы на общепроизводственные нужды. Учтен расход материалов | Себестоимость материалов | Лимитно-заборная карта (ТМФ № М-8)Требование-накладная (ТМФ № М-11)Накладная (ТМФ № М-15) |

| 26 | 10 | Отпущены материалы на общехозяйственные нужды. Учтен расход материалов | Себестоимость материалов | Лимитно-заборная карта (ТМФ № М-8)Требование-накладная (ТМФ № М-11)Накладная (ТМФ № М-15) |

| 10 | 10 | Отпущены материалы на склады (кладовые) подразделений (цехов) | Себестоимость материалов | Накладная на внутреннее перемещение |

Учет прочего выбытия (списания, безвозмездной передачи) материалов. Бухгалтерские проводки

Списание материалов может осуществляться в следующих случаях:

- пришедшие в негодность по истечении сроков хранения;

- морально устаревшие;

- при выявлении недостач, хищений или порчи, в том числе вследствие аварий, пожаров, стихийных бедствий.

Подготовка необходимой информации для принятия решения о списании материалов осуществляется Комиссией с участием материально ответственных лиц. По результатам осмотра Комиссия составляет Акт на списание материалов по каждому подразделению организации, по материально ответственным лицам.

Списание материалов, передаваемых по договору дарения или безвозмездно, осуществляется на основании первичных документов на отпуск материалов (товарно-транспортных накладных, заявлений на отпуск материалов на сторону и др.). В статье 146 «Объект налогообложения» НК РФ сказано, что передача права собственности на активы на безвозмездной основе, признается реализацией, то есть подлежит обложению НДС.

Ниже приведены бухгалтерские проводки, отражающие списание и безвозмездную передачу материалов

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| Учет недостачи (порчи) материалов при наличии виновных лиц | ||||

| 94 | 10 | Отражено списание балансовой стоимости материалов на основании акта списания, составленного комиссией | Фактическая себестоимость списанных материалов | Акт списания материалов |

| 20 | 94 | Отражено списание недостачи (потери от порчи) материалов в пределах утвержденных норм естественной убыли за счет расходов основного производства | Норма естественной убыли | Бухгалтерская справка-расчетАкт списания материалов |

| 23 | 94 | Отражено списание недостачи (потери от порчи) материалов в пределах утвержденных норм естественной убыли за счет расходов вспомогательных производств | Норма естественной убыли | Бухгалтерская справка-расчетАкт списания материалов |

| 25 | 94 | Отражено списание недостачи (потери от порчи) материалов в пределах утвержденных норм естественной убыли за счет общепроизводственных расходов | Норма естественной убыли | Бухгалтерская справка-расчетАкт списания материалов |

| 26 | 94 | Отражено списание недостачи (потери от порчи) материалов в пределах утвержденных норм естественной убыли за счет общехозяйственных расходов | Норма естественной убыли | Бухгалтерская справка-расчетАкт списания материалов |

| 29 | 94 | Отражено списание недостачи (потери от порчи) материалов в пределах утвержденных норм естественной убыли за счет расходов обслуживающих производств | Норма естественной убыли | Бухгалтерская справка-расчетАкт списания материалов |

| 73.2 | 94 | Отражено списание недостачи (потери от порчи) материалов на виновных лиц сверх норм естественной убыли | Сумма превышения нормы естественной убыли | Бухгалтерская справка-расчетАкт списания материалов |

| 91.2 | 68.2 | Восстановлен НДС, ранее предъявленный к вычету, по недостачам (потерям) материалов сверх норм естественной убыли | Сумма НДС | Бухгалтерская справка-расчетСчет фактура |

| 50.01 | 73.2 | Отражено погашение виновным лицом задолженность по недостачам денежными средствами | Сумма недостачи | Приходный кассовый ордер. Форма № КО-1 |

| 70 | 73.2 | Отражено погашение виновным лицом задолженность по недостачам за счет заработной платы | Сумма недостачи | Бухгалтерская справка-расчет |

| Особенности учета недостачи (порчи) материалов при отсутствии виновных лиц. В данной ситуации сумма превышения нормы естественной убыли списывается не на счет 73, а на счет 91 | ||||

| 91.2 | 94 | Отражено списание недостачи (потери от порчи) материалов сверх норм естественной убыли при отсутствии виновных лиц либо недостачи, во взыскании которых отказано судом | Сумма превышения нормы естественной убыли | Бухгалтерская справка-расчетАкт списания материалов |

| Учет утраты материалов в результате стихийных бедствий | ||||

| 99 | 10 | Отражено списание материалов, утраченных в результате стихийных бедствий | Себестоимость утраченных материалов | Акт списания материалов |

| 99 | 68.2 | Восстановлен НДС, ранее предъявленный к вычету, по утраченным материалам | Сумма НДС | Бухгалтерская справка-расчетСчет фактура |

| Учет безвозмездной передачи материалов | ||||

| 91.2 | 10 | Отражено выбытие материалов | Фактическая себестоимость материалов | Накладная (ТМФ № М-15)Счет фактура |

| 91.2 | 68.2 | Начислен НДС в бюджет со стоимости безвозмездно переданных материалов | Сумма НДС | Накладная (ТМФ № М-15)Счет фактураКнига продаж |

Учет продажи материалов. Бухгалтерские проводки

При продаже организацией материалов физическим и юридическим лицам цена продажи определяется по соглашению сторон (продавца и покупателя). Исчисление и уплата налогов осуществляется организацией в порядке, предусмотренном действующим законодательством.

Продажа материалов оформляется путем выписки накладной на отпуск материалов на сторону, на основании договоров или других документов и счета фактуры. При перевозке грузов автотранспортом оформляется товарно-транспортная накладная.

Ниже приведены бухгалтерские проводки, отражающие продажу материалов.

Источник