- Выплата по договору гражданско-правового характера в программах «1С»

- О каком договоре можно сказать точно – «подряд»

- Начало работы с ГПХ в бухгалтерской программе

- Оформление вознаграждения по ГПХ в зарплатной программе

- Какие делают проводки по договорам ГПХ

- Какие счета применить для расчетов по договору ГПХ

- Проводка в бухучете по выплате начисленного вознаграждения

- На каком счете отразить НДФЛ с выплат исполнителю

- Как показать в учете страховые взносы по договору с физическим лицом

- Итоги

- Особенности учета операций по договорам ГПХ в программах 1С

Выплата по договору гражданско-правового характера в программах «1С»

Автор: Ольга Пьянова, и.о. заместителя руководителя Линии консультаций «ГЭНДАЛЬФ»

Материалы газеты «Прогрессивный бухгалтер» , сентябрь 2021

Наряду с трудовыми договорами компании часто практикуют с физлицами договоры на оказание услуг (выполнение работ). Посмотрим, как отражать выплаты по договорам гражданско-правового характера (далее – ГПХ) в программах «1С:Бухгалтерия предприятия 8», ред. 3.0, и «1С:Зарплата и управление персоналом 8», ред. 3.1.

О каком договоре можно сказать точно – «подряд»

Отличительная черта договора ГПХ: оформленные таким образом взаимоотношения регулирует не Трудовой кодекс РФ, а Гражданский.

Суть ГПД – конкретное задание от заказчика, а не трудовая функция (работа по специальности).

Сотрудник, работающий по договору ГПХ, не обязательно должен быть параллельно еще и штатным сотрудником в организации.

Начало работы с ГПХ в бухгалтерской программе

Регистрируем договор ГПХ документом «Договор (подряда)» в разделе «Зарплата и кадры» – «Договоры подряд». Или в карточке сотрудника по ссылке «Договоры подряда».

Начисляем вознаграждение по ГПХ документом «Начисление зарплаты» в разделе «Зарплата и кадры» – «Все начисления».

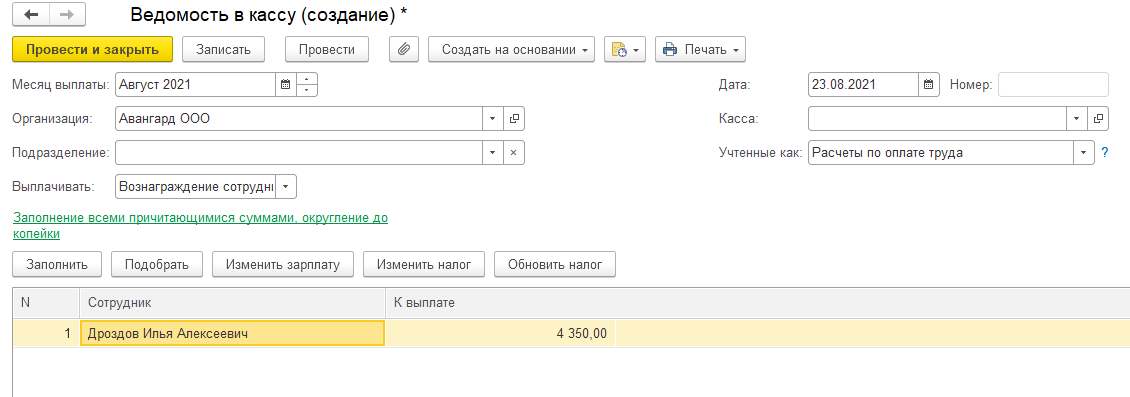

Чтобы ускорить оформление выплаты по договору подряда, в документе «Начисление зарплаты» нажимаем кнопку «Выплатить».

Если платим сотруднику организации, то формируются два документа – ведомость на выплату зарплаты (дебет счета 70) и ведомость на выплату вознаграждения по ГПХ (дебет счета 76.10).

Другой вариант – отдельно сформировать «Ведомость в банк» или «Ведомость в кассу» в разделе «Зарплата и кадры». Должен быть установлен переключатель в положение «Договор подряда» для автоматического заполнения документа.

Оформление вознаграждения по ГПХ в зарплатной программе

Регистрируем договор на работы (услуги), после чего уже начисляем вознаграждение. Для этого нужен документ «Договор (работы, услуги)» в разделе «Зарплата» – «Договоры (в т.ч. авторские)» или пройдите из карточки сотрудника по кнопке «Оформить документ» – «Договоры (ГПХ)» – «Договор (работы, услуги)».

Надо выплатить вознаграждение по ГПХ в межрасчетный период? Воспользуйтесь документом «Начисление по договорам» в разделе «Зарплата» – «Начисления по договорам (в т.ч. авторским)».

В поле «Выплачивать» укажите способ выплаты – «Начисления по договорам». Не переживайте: когда будете окончательно считать зарплату за месяц, в документы по выплатам повторно не попадут начисления по договорам и актам, которые уже выплатили среди месяца.

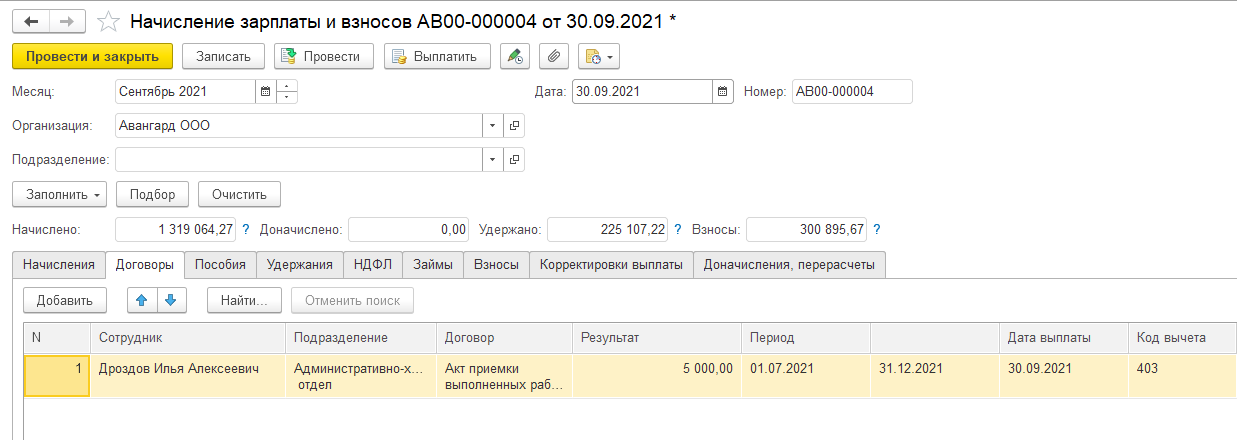

Если по договору подряда платим в конце месяца вместе с заработной платой (не выплачивается в межрасчетный период), то начисляем сумму документом «Начисление зарплаты и взносов».

Когда платим при окончательном расчете за месяц, в ведомости на выплату в основном указывается способ выплаты – «Зарплата за месяц», но также можно выбрать способы выплат – «Вознаграждение сотрудникам по договорам ГПХ» и «Зарплата работников и служащих».

Источник

Какие делают проводки по договорам ГПХ

Какие счета применить для расчетов по договору ГПХ

Иногда для компании отдельные виды работ (услуг) выполняют физлица по договорам гражданско-правового характера (ГПХ).

В этом случае бухгалтеру требуется провести в бухучете необходимые операции: по отражению и выплате вознаграждения, начислению страховых взносов, удержанию НДФЛ и т. д. Какие счета для этого применить?

Для отражения расчетов в рамках договора ГПХ применяется счет 76 «Расчеты с разными дебиторами и кредиторами». Этот счет нужно использовать вне зависимости от того, выполняет работу по договору ГПХ сотрудник этой же компании или стороннее лицо, не состоящее в трудовых отношениях с работодателем (заказчиком). В данном случае некорректно использовать для отражения расчетов счет 70 «Расчеты с персоналом по оплате труда», так как он не предназначен для учета подобного рода операций.

Какие использовать проводки в бухучете по договору ГПХ? Корреспондирующие счета определяются в зависимости от того, для каких целей была выполнена работа (оказана услуга): для нужд основного или вспомогательного производства, для решения общехозяйственных задач и т. д.

Проводки по начислению вознаграждения:

С проводками по различным хозяйственным операциям вас познакомят материалы:

Как правильно заключить договор ГПХ с физлицом, тоже рассказывается у нас на сайте. А эксперты КонсультантПлюс подготовили инструкцию, с помощью которой вы можете проверить его на налоговые риски:

Чтобы посмотреть рекомендации, получите бесплатный пробный доступ к К+ и переходите в Готовое решение.

Проводка в бухучете по выплате начисленного вознаграждения

Каждая из указанных в предыдущем разделе проводок формирует в учете обязательство заказчика перед исполнителем по выплате вознаграждения за выполненные по договору ГПХ работы (оказанные услуги). Оно возникает после того, как заказчик примет у исполнителя работы (услуги) и подпишет акт сдачи-приемки. Акт будет служить основанием для проводок в учете. Затем заказчику необходимо расплатиться с исполнителем и также отразить эту операцию в учете.

Для отражения расчетов по договорам ГПХ применяется проводка:

Основанием для такой записи в бухучете (помимо договора и акта) будет служить выписка банка, если деньги перечислены в безналичной форме, или расходный кассовый ордер — при выплате исполнителю денег из кассы.

С проводками по учету кассовых операций вас познакомит этот материал.

Как заказчику рассчитывать налог на прибыль, уплачивать НДФЛ и страховые взносы при оплате услуг физическому лицу, вы можете узнать в КонсультантПлюс, получив пробный доступ к системе бесплатно.

На каком счете отразить НДФЛ с выплат исполнителю

При выплате вознаграждения источник выплат обязан удержать НДФЛ с начисленной физлицу суммы (подп. 6 п. 1 ст. 208 НК РФ). Заказчик не должен исполнять обязанности налогового агента по НДФЛ только в том случае, когда договор ГПХ заключен с ИП, частным нотариусом или адвокатом. Эти категории исполнителей уплачивают налог сами (п. 2 ст. 227 НК РФ).

Операции по начислению налога и перечислению его в бюджет производятся по следующей схеме:

Обязанности налогового агента при выплатах в рамках договора ГПХ не ограничиваются удержанием налога, его перечислением и отражением выплат в форме 6-НДФЛ. По завершении года нужно оформить справку 2-НДФЛ или сообщить налоговикам и получателю дохода о невозможности удержания налога, если вознаграждение выдано в натуральной форме (п. 5 ст. 226 НК РФ).

Как показать в учете страховые взносы по договору с физическим лицом

На суммы вознаграждения по договору ГПХ начисляются страховые взносы: на обязательное пенсионное и медицинское страхование. Взносы в ФСС на обязательное соцстрахование на случай временной нетрудоспособности и в связи с материнством начислять не нужно (подп. 2 п. 3 ст. 422 НК РФ).

Взносы на страхование от несчастных случаев начисляются только в том случае, когда в договоре ГПХ это предусмотрено (абз. 4 п. 1 ст. 5, п. 1 ст. 20.1 закона «Об обязательном социальном страховании…» от 24.07.1998 № 125-ФЗ).

Начисление и уплата страховых взносов отражаются записями по счетам бухучета в следующем порядке:

На счете 69 нужно организовать аналитический учет по видам уплачиваемых страховых взносов (субсчет «Расчеты с ПФР», субсчет «Расчеты с ФФОМС» и т. д.).

Как отразить в РСВ выплаты по договорам ГПХ, рассказано в этой публикации.

Итоги

Проводки по договору ГПХ с физическим лицом затрагивают разные счета учета. Начисление вознаграждения отражается на счете 76 «Расчеты с разными дебиторами и кредиторами». Выплату его заказчик проводит по дебету счета 76 в корреспонденции со счетами учета денежных средств. На сумму вознаграждения начисляются страховые взносы с отражением их на счете 69 «Расчеты по социальному страхованию и обеспечению». Удержание и перечисление НДФЛ с полученного вознаграждения производится с применением счета 68 «Расчеты по налогам и сборам».

Источник

Особенности учета операций по договорам ГПХ в программах 1С

Очень часто организации и индивидуальные предприниматели прибегают к заключению с физическими лицами договоров ГПХ. Во многих ситуациях именно такая форма сотрудничества оказывается самой удобной и выгодной. В этой статье мы расскажем о том, что такое договор ГПХ, и как отражать связанные с ним операции в программах 1С: Бухгалтерия и 1С: Зарплата и управление персоналом.

Договор ГПХ — это договор гражданско-правового характера, который заключается с физическим лицом на оказание услуг, выполнение работ, подряда или выполнения авторского заказа для организации. В отличии от трудового договора, который заключается между работодателем и сотрудником и регулируется Трудовым кодексом РФ, отношения в рамках договора ГПХ регламентируются Гражданским кодексом РФ.

Главным отличием этих двух видов трудовых взаимоотношений является предмет договора. В случае с трудовым договором, согласно статье 15 Трудового кодекса, предмет договора — это личное выполнение работником трудовой функции в соответствии с должностной инструкцией по определенной квалификации или должности. В то время, как, согласно п. 1 ст. 702 ГК РФ, предметом договора гражданско-правового характера является конечный результат работы или оказания услуги, который работодатель принимает в срок, установленный договором.

Принципиальное различие также есть в выплатах. Согласно трудовому законодательству, работодатель обязан производить выплаты сотрудникам организации два раза в месяц.А вот оплату работы физического лица, с которым заключен договор гражданско-правового характера, заказчик осуществляет только по факту выполнения всего объема работ, если условиями договора ГПХ не были ранее оговорены авансовые платежи или поэтапная сдача работ.

В соответствии с Налоговым кодексом РФ, с суммы вознаграждения по договору гражданско-правового характера организация должна будет удержать и уплатить в бюджет НДФЛ в размере 13%, а также начислить и уплатить страховые взносы на обязательное пенсионное страхование и обязательное медицинское страхование, согласно общеустановленным тарифам — 22% и 5,1% соответственно.

На выплаты по договору ГПХ не начисляются страховые взносы в ФСС, потому что работодатель не выплачивает физическому лицу пособия по временной нетрудоспособности.

Самое главное при заключении договоров гражданско-правового характера – четко сформулировать предмет и условия, чтобы разграничить их с трудовыми договорами. В ином случае ФСС или ИФНС при проверке соблюдения законодательства в части начисления и перечисления страховых взносов вправе в судебном порядке переквалифицировать договор гражданско-правового характера в трудовой с последующим доначислением соответствующих страховых взносов, пеней и штрафов.

Для отражения в бухгалтерском учете начисления и выплаты вознаграждений по договору гражданско-правового характера используют счет 76.10 “Прочие расчеты с физическими лицами”, для НДФЛ с вознаграждения и начисления страховых взносов — привычные 68.01 “НДФЛ при исполнении обязанностей налогового агента”, 69.02.7 “Обязательное пенсионное страхование” и 69.03.1 “Федеральный фонд ОМС”.

Начисление вознаграждений по договорам ГПХ

в программе 1С: Бухгалтерия 8 редакция 3.0

Рассмотрим, как отражать начисления по договору ГПХ в том случае, если вы не ведете учет в отдельной конфигурации для расчета заработной платы.

В первую очередь, необходимо создать новый элемент справочника “Физические лица”, если договор с этим физическим лицом заключен впервые, и он отсутствует в справочнике. Если этот человек работает в организации или с ним ранее заключался договор, то второй раз заводить карточку физического лица не нужно.

Для корректного отражения начислений вознаграждения по договорам гражданско-правового характера на счете 76.10 необходимо воспользоваться документом «Операция» (раздел Операции — Операции, введенные вручную), в котором при заполнении указываются следующие проводки:

Однако этого недостаточно для программы, если мы хотим, чтобы отчеты (6-НДФЛ, 2-НДФЛ и Расчет по страховым взносам) формировались автоматически.

Для отражения НДФЛ дополнительно необходимо создать документ «Операция учета НДФЛ» (раздел Зарплата и кадры — Все документы по НДФЛ).

При заполнении документа следует помнить, что вознаграждения по договорам ГПХ отражаются по коду дохода 2010, а это значит, что дата получения дохода равна дате выплате вознаграждения физическому лицу.

Отражение данных для учета страховых взносов происходит с помощью документа «Операция учета взносов» (раздел Зарплата и кадры — Операции учета взносов).

Начисление вознаграждений по договорам ГПХ

в программе 1С: Зарплата и управление персоналом, редакция 3.1

В первую очередь, перед началом работы необходимо зайти в Настройки — Расчет зарплаты, где должна быть установлена галочка напротив значения “Регистрируются выплаты по договорам гражданско-правового характера”, а также выбрано одно из значений:

1) при выборе значения “расчеты с контрагентами” все начисления вознаграждений по договорам ГПХ будут отражаться на счете 76.10 “Прочие расчеты с физическими лицами” при синхронизации с конфигурацией 1С: Бухгалтерия предприятия;

2) если вы поставите “расчеты по оплате труда”, то такие операции отражаются по кредиту счета 70 “Расчеты с персоналом по оплате труда”;

3) при выборе последнего варианта способ отражения в бухгалтерском учете задается непосредственно в самом документе.

После того, как поставили галочку “Регистрируются выплаты по договорам гражданско-правового характера” в разделе «Зарплата» появляется пункт «Договоры (в т.ч. авторские)».

Для начисления и выплаты вознаграждения по договору гражданско-правового характера в ЗУП, редакция 3 необходимо создать следующие документы:

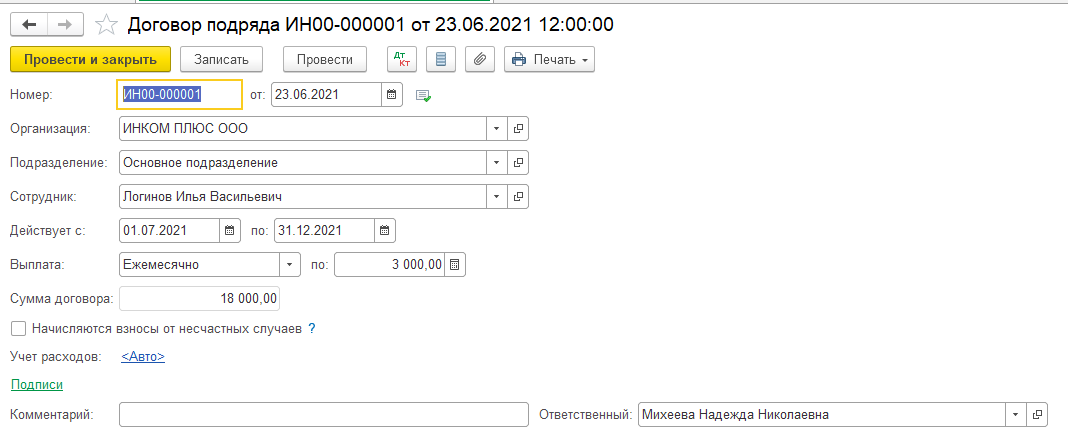

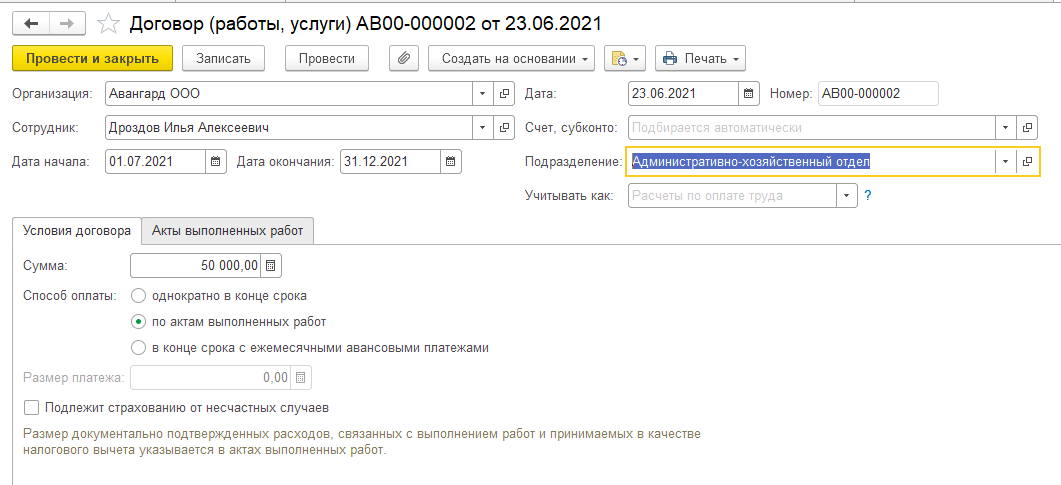

1. «Договор (работы, услуги)» — раздел Зарплата — Договоры (в т.ч. авторские) – или из карточки сотрудника по кнопке Оформить договор — Договоры (ГПХ) — Договор (работы, услуги):

При работе с документом рекомендую обратить внимание на заполнение следующих полей:

— дата начала и дата окончания работ — это период действия договора, на основании которого стаж будет включаться в СЗВ-М и СЗВ-СТАЖ;

— учитывать как — способ отражения в бухгалтерском учете, который указывается в настройке расчета зарплаты;

— сумма — указывается общая сумма вознаграждения по договору ГПХ;

способ оплаты — условия оплаты договора:

— однократно в конце срока — сумма автоматически попадает в документ «Начисление зарплаты и взносов» или «Начисление по договорам» в том месяце начисления, куда входит дата окончания договора;

— по актам выполненных работ — оплата будет производится после создания документа «Акт приемки выполненных работ» (раздел Зарплата — Акты приемки выполненных работ, также есть возможность создать с помощью кнопки «Создать на основании» из договора ГПХ);

— в конце срока с ежемесячными авансовыми платежами — оплата по договору будет производиться ежемесячно и без оформления акта (документа «Акт приемки выполненных работ»), при этом необходимо указать сумму ежемесячного платежа в поле «Размер платежа».

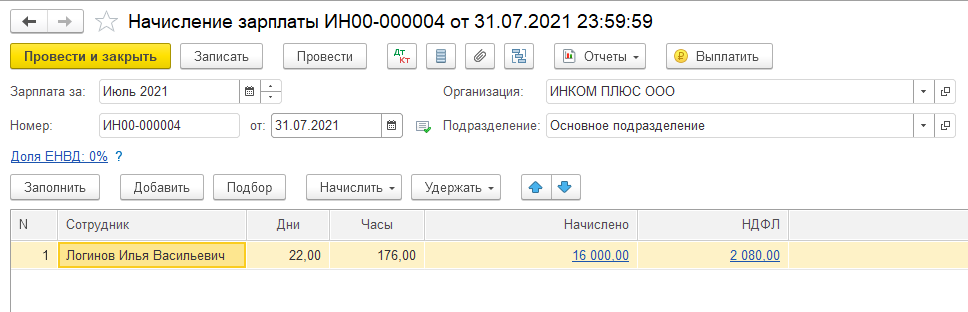

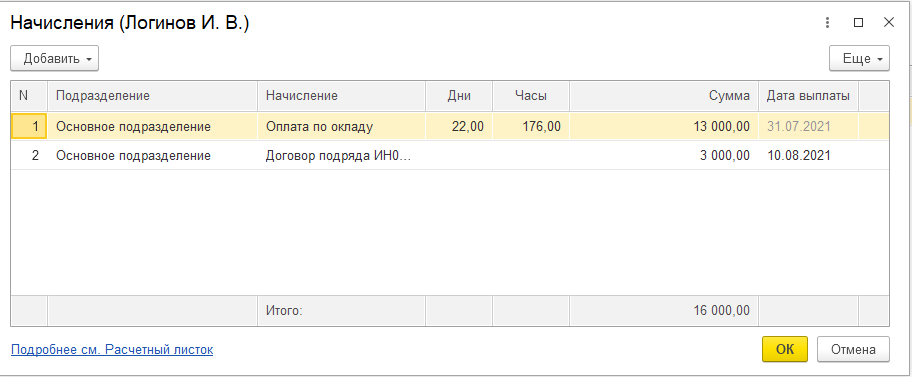

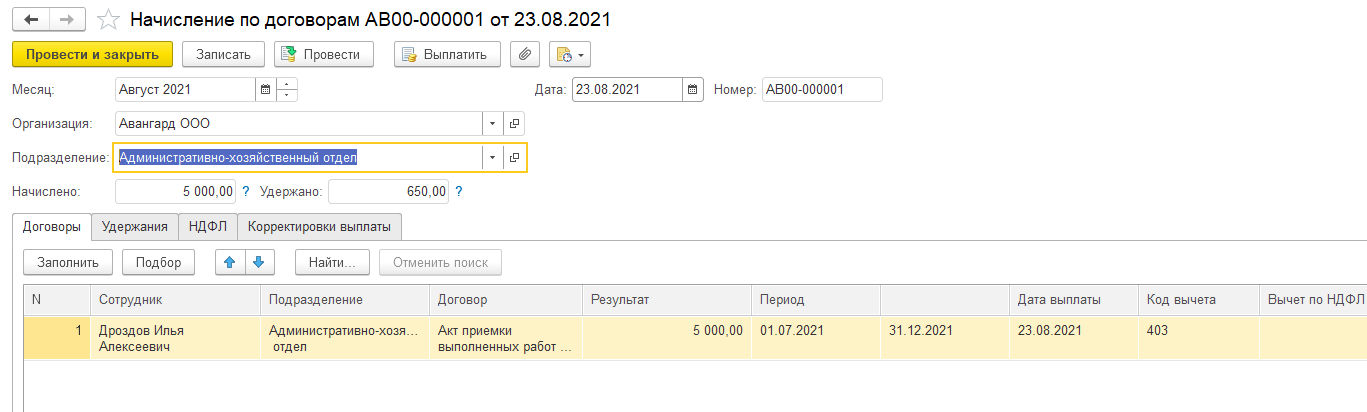

2. В зависимости от способа оплаты, который был выбран при заполнении условий договора, начисление и расчет вознаграждения могут происходить с помощью одного из двух документов: «Начисление зарплаты и взносов» (раздел Зарплата — Начисление зарплаты и взносов) или «Начисление по договорам» (раздел Зарплата — Начисление по договорам (в т.ч. авторским)).

Принципиальное отличие этих двух документов между собой – это дата выплаты вознаграждения. Если необходима выплата по договору ГПХ в межотчетный период, не дожидаясь окончательного расчета заработной платы всех сотрудников, то в таком случае необходимо использовать документ «Начисление по договорам», однако страховые взносы будут рассчитаны в документе «Начисление зарплаты и взносов».

3. Для отражения начисленных вознаграждений по договорам ГПХ на счетах учета необходимо создать документ «Отражение зарплаты в бухучете» (раздел Зарплата — Бухучет — Отражение зарплаты в бухучете). Этот документ заполняется автоматически.

После проведения документа необходимо выполнить синхронизацию с программой 1С: Бухгалтерия предприятия (раздел Администрирование — Синхронизация данных).

4. После того, как данные будут перенесены, нужно войти в программу 1С: Бухгалтерия предприятия, перейти в раздел Зарплата и кадры — Зарплата — Отражение зарплаты в бухучете и выбрать последний выгруженный документ.

Документ будет отражен в бухгалтерском учете и сформирует проводки после того, как вы проверите правильность сумм и поставите галочку “Отражено в учете”, а потом проведете документ.

Автор статьи: Наталья Кутыгина

Понравилась статья? Подпишитесь на рассылку новых материалов

Источник