- Какие проводки при возврате излишне перечисленных денежных средств

- Варианты ошибок, требующих возврата денег, и их последствия

- Неверно адресованные деньги поступили на расчетный счет: проводки

- Проводки при возврате от контрагента ошибочно перечисленного платежа

- Итоги

- Бухгалтерские проводки при возврате товара поставщику

- Некомплект, брак, ассортимент: разбираемся с причинами возврата

- Бракованный товар вернулся от покупателя: проводки у покупателя и продавца

- Возврат заработной платы на расчетный счет — проводки

- Возврат излишне выплаченной зарплаты: причины и используемые счета

- Проводки по возврату сотрудником в кассу излишне выданной зарплаты или перечисленной на расчетный счет

- Оформление операций по возвратам поставщику в ПП «1С:Бухгалтерия 8» редакция 2.0

- 1.Товар куплен – оплачен поставщику– возвращен поставщику. (Расчеты по претензиямведем на счете 76.02)

- 2.Товар куплен – не оплачен поставщику– возвращен поставщику. (Расчеты по претензиямведем на счете 76.02)

- 3.Товар куплен – оплачен поставщику – возвращен поставщику. (Расчеты по претензиям ведем на счете 60.02)

- 4.Товар куплен – не оплачен поставщику – возвращен поставщику. (Расчеты по претензиям ведем на счете 60.02)

Какие проводки при возврате излишне перечисленных денежных средств

Варианты ошибок, требующих возврата денег, и их последствия

В отношениях между контрагентами возможны ошибки в перечислении денежных средств, связанные:

- с неверным выбором контрагента при формировании платежного поручения;

- указанием неправильной суммы оплаты;

- отражением в назначении платежа реквизитов несуществующего во взаимоотношениях документа.

Подобные ошибки могут быть выявлены любой из сторон, но потребуют обязательного письменного выражения инициативы плательщика средств на совершение действий, осуществляемых в связи с их исправлением.

В ряде ситуаций ошибка может быть исправлена путем корректировки назначения платежа, если, например, между контрагентами существуют взаимоотношения поставщик — покупатель, в счет которых может быть учтена ошибочно переведенная сумма (или платеж с неверно указанным назначением).

Образец письма контрагенту об уточнении или изменении назначения платежа вы найдете в КонсультантПлюс. Если у вас еще нет доступа к этой правовой системе, пробный полный доступ можно получить бесплатно.

Исправление через корректировку платежа не может быть применено, если с получателем средств отсутствуют актуальные соглашения о взаимодействии.

Вне зависимости от того, по какой причине платеж сочтен сделанным безосновательно, учет его как у плательщика, так и у получателя осуществляется по одним и тем же алгоритмам с учетом того, что для этих двух сторон проводки при возврате ошибочно перечисленных денежных средств окажутся зеркальными.

Поскольку ошибочные перечисления, подлежащие возврату, не имеют связи с расчетами, выполняемыми между поставщиками и покупателями, НДС по ним не выделяется ни к оплате, ни в вычетах. Однако если расчеты ведутся в валюте, то могут возникать относимые в доходы/расходы курсовые разницы. Получателю средств при их возврате в назначении платежа в платежном документе следует отразить информацию о том, что этим платежом осуществляется возврат ошибочно перечисленных ему денежных средств, и дать ссылку на реквизиты документа, в котором плательщик выразил просьбу вернуть ему деньги.

Если же ошибка исправляется путем учета переведенной суммы в счет оплаты по другому договору поставки, то учитываться она будет в обычном для взаимоотношений поставщик — покупатель порядке с осуществлением необходимых операций по НДС.

Если вам нужно вернуть покупателю деньги из кассы, сначала посмотрите, что говорят о возврате эксперты КонсультантПлюс:

Если у вас нет доступа к правовой системе, пробный полный доступ можно получить бесплатно.

Неверно адресованные деньги поступили на расчетный счет: проводки

У получателя средств, на расчетный счет которого ошибочно поступили деньги, проводка, отражающая поступление неидентифицируемых средств, будет сделана в момент привязки платежного документа к счетам бухучета.

Относится подобная сумма в дебет счета 76, и делается это проводкой Дт 76 Кт 51 (52).

Соответственно, при возврате ошибочного платежа на расчетный счет контрагента проводка окажется обратной: Дт 51 (52) Кт 76. Курсовая разница при возврате валюты отразится проводкой Дт 91 Кт 76 или Дт 76 Кт 91.

Если же в отношении отраженного как ошибочный платежа возникнет решение об учете его в счет оплаты за будущую или уже состоявшуюся продажу товаров (выполнение работ, оказание услуг), то на основании письменной информации, полученной от плательщика, будет сделана запись Дт 62 Кт 76 с вытекающими отсюда последствиями в отношении НДС.

Проводки при возврате от контрагента ошибочно перечисленного платежа

У плательщика сумма, переведенная не тому контрагенту или перечисленная в большем объеме, тоже попадает на счет 76: Дт 76 Кт 51 (52) или Дт 76 Кт 60 (если исправить проводку, сделанную по платежному поручению, уже нельзя).

Возврат неверно перечисленных денежных средств от контрагента в проводках выразится как Дт 51 (52) Кт 76. По валютному платежу здесь также потребуется учесть курсовую разницу, величина которой будет отнесена либо в дебет, либо в кредит счета 91 (Дт 91 Кт 76 или Дт 76 Кт 91).

Если же в отношении ошибочного платежа принимается решение о зачете его в счет оплаты поставки в рамках уже существующих с контрагентом взаимоотношений, то платеж, учтенный на счете 60, за счет внутренней проводки просто поменяет аналитику. При этом возникнет возможность учета НДС в вычетах как по авансовой оплате, так и по поставке.

Итоги

Все действия с платежом, перечисленным контрагенту по ошибке, совершаются при наличии письменного указания об их сути со стороны плательщика. При этом средства могут быть зачтены в счет расчетов по имеющимся взаимоотношениям. В учете и у получателя, и у плательщика сумму ошибочного платежа отражают на счете 76. В корреспонденции с этим счетом у обеих сторон будет показано движение денежных средств по возврату: Дт 76 Кт 51 (52) — у возвращающей стороны, Дт 51 (52) Кт 76 — у получателя возвращаемых средств. Налоговых последствий возврат ошибочного платежа не имеет.

Источник

Бухгалтерские проводки при возврате товара поставщику

ВНИМАНИЕ! В данной статье рассмотрен порядок налогообложения возврата до 01.01.2019. О действующих правилах уплаты НДС при возврате товаров читайте в этой статье.

Некомплект, брак, ассортимент: разбираемся с причинами возврата

Причины, по которым товар может от покупателя возвратиться к поставщику, перечисляются в договоре или предусмотрены законом.

Как учитывать требования законов в различных хозяйственных ситуациях, помогут разобраться материалы нашего сайта:

Возможные основания для возврата товара перечислены на рисунке ниже:

В следующих разделах расскажем, как влияет на порядок бухгалтерского учета вид возвращенного товара (качественный он или бракованный), а также факт отражения в учете покупателя подлежащего возврату товара.

Бракованный товар вернулся от покупателя: проводки у покупателя и продавца

Товар будет считаться бракованным, если в нем имеются недостатки (устранимые или неустранимые) по одному или нескольким показателям. Для бухучета не имеет значения, сколько характеристик товара не соответствуют требованиям качества. Но играет существенную роль момент обнаружения брака: до того как товар принят на учет или после этого. Посмотрим на примере, как отразить в бухучете продавца и покупателя возврат некачественного товара.

Мелкорозничная сеть «Ткани оптима» закупает у фабрики ООО «Большевичка» разнообразную ткань: от обычного ситца до суперсовременных портьерных материалов (органзы, блэкаута, флока и др.). Приемка тканей происходит по каждой партии полотна по всем характеристикам.

При приемке очередной партии тканей были выявлены рулоны с непрокрашенным рисунком и нарушенной структурой. Принимать такой товар не стали. Пока поставщик не забрал бракованную ткань, ООО «Ткани оптима» учитывало ее стоимость на забалансовом счете 002 «ТМЦ, принятые на ответственное хранение», так как по закону обязано обеспечить сохранность товара (п. 1 ст. 514 ГК РФ).

После того как поставщик забрал бракованную партию, в своем учете покупатель сделал проводку:

У продавца цепочка проводок при возврате от покупателя товара будет отражать исправление (сторнирование) записей, произведенных при отгрузке:

Если покупатель не обнаружил брак во время приемки, он отражает в учете поступление товара по обычной схеме:

Источник

Возврат заработной платы на расчетный счет — проводки

Возврат излишне выплаченной зарплаты: причины и используемые счета

Проводки по возврату излишне выплаченной заработной платы зависят от причин, вызывающих необходимость такого возврата. Остановимся на двух часто встречающихся причинах:

- обнаружены ошибки в сумме начисленной и выплаченной зарплаты (счетная ошибка);

- зарплатные начисления сделаны верно, но в платежном поручении указали другую сумму.

В первом случае нужно сделать проводки:

- исправляющие начисленную сумму зарплаты;

- отражающие погашение работником переплаты.

Какие счета могут быть задействованы при сторнировании излишне начисленной зарплаты? Всё зависит от изначальных проводок по начислению зарплаты — в них могут участвовать различные счета (смотрите на рисунке ниже):

Подробнее о том, в дебет каких счетов может начисляться зарплата, узнайте из этого материала.

Крупные компании могут начислять зарплату с применением всех указанных счетов, если в их штате присутствуют:

- работники основных производственных цехов (начисление зарплаты: Дт 20 Кт 70);

- сотрудники вспомогательных подразделений (Дт 23 (25, 29) Кт 70);

- управленческий персонал (Дт 26 Кт 70).

В компаниях среднего и небольшого масштабов задействованных в начислении зарплаты счетов может быть меньше. В торговых организациях начисление зарплаты производится с участием счета 44 «Расходы на продажу». Неверно начисленная зарплата на переплаченную сумму должна быть сторнирована с того счета, в дебет которого она изначально начислялась.

Возврат переплаты из-за ошибок в платежном поручении не требует сторнировочных проводок при излишне выплаченной заработной платы. В учете отражается только операция возврата денег в кассу или на расчетный счет компании.

Важно! КонсультантПлюс предупреждает

Предложите работнику добровольно вернуть излишне выплаченную ему сумму или написать заявление об удержании долга из заработной платы, если обнаружены ошибки, которые не относятся к счетным.

Обратитесь в суд, если:

Подробнее смотрите в К+. Пробный доступ можно получить бесплатно.

Проводки по возврату сотрудником в кассу излишне выданной зарплаты или перечисленной на расчетный счет

Какие нужно сделать проводки при возврате излишне выданной зарплаты в кассу? Как отражается возврат переплаты, произведенный сотрудником безналичным способом? Разберем проводки для этих ситуаций на примере.

Как учесть исправление ошибки, связанной с излишне выплаченной заработной платой, при расчете налога на прибыль, вы можете узнать в КонсультантПлюс. Если у вас еще нет доступа к этой правовой системе, пробный полный доступ можно получить бесплатно.

Менеджеру отдела продаж ООО «Электроника» Малинкиной С. А. за последний отработанный месяц начислили зарплату 42 800 руб., а на карту перечислили 37 236 руб., удержав НДФЛ.

Спустя несколько дней в бухгалтерию поступили уточненные данные по продажам, на основании которых был пересчитан размер премии. В результате сумма оплаты труда Малинкиной С. А. за вычетом НДФЛ составила 34 539 руб. (39 700 руб. с налогом).

Малинкина С. А. вернула переплаченную зарплату частями: 1500 руб. сразу внесла в кассу компании, а остаток в сумме 1197 руб. перечислила на расчетный счет ООО «Электроника».

В учете ООО «Электроника» произведены следующие записи:

Источник

Оформление операций по возвратам поставщику в ПП «1С:Бухгалтерия 8» редакция 2.0

Рассмотрим ситуацию с возвратами. Данные операции всегда вызывают множество вопросов. Возвратом является передача товара от покупателя к продавцу в случае выявления фактов ненадлежащего исполнения продавцом своих обязанностей по договору купли-продажи, перечисленных в Гражданском кодексе РФ.

Это следующие случаи:

- согласование заказа нарушена обязанность продавца передать товар свободным от прав третьих лиц (ст. 460 ГК РФ);

- нарушена обязанность продавца передать принадлежности или документы, относящиеся к товару, в установленный договором срок (ст. 464 ГК РФ);

- нарушены условия о количестве товара ( ст. 466 ГК РФ);

- нарушены условия об ассортименте товаров (пункты 1 и 2 ст. 468 ГК РФ);

- передан товар ненадлежащего качества (п. 2 ст. 475 ГК РФ);

- нарушена комплектация товара (п. 2 ст. 480 ГК РФ);

- нарушены условия о таре и/или упаковке товара (ст. 482 ГК РФ).

Если же покупатель при возврате не предъявляет продавцу претензий (по качеству, годности и т.д.), согласно вышеназванных нарушений, то данный возврат нужносчитать обычной реализацией. И в этом случае покупателюнеобходимо оформить накладную на отгрузку полученных от него товаров по форме ТОРГ-12.

В данной статье остановимся на возвратах поставщику и отражении различных вариантов в программе «1С: Бухгалтерия 8» редакция 2.0.

При принятии к учету товаров покупатель регистрирует счет-фактуру в книге покупок и НДС полностью принимается к вычету (п. 1 ст. 172 НК РФ), а при возврате товаров — он выставляет поставщику счет-фактуру на возврат, который регистрируется в книге продаж.

В бухгалтерском учете покупателя возврат товаров оформляется проводками по дебету счета 76.02 «Расчеты по претензиям» и кредиту счетов 41.01 «Товары на складах».

Иногда в силу большого товарооборота неудобно расчеты по возвратам выделять на отдельный счет учета 76.02, поскольку постоянно будет необходимо производить взаимозачеты с 60 счетом. Поэтому в данной статье будет рассказано, каким образом можно отражать возвраты через 60 счет.

Возвраты возникают в разных ситуациях: до или после оплаты за полученный товар. Поэтому рассмотрим различные варианты.

В нашем случае будем считать, что все купленные у поставщика товары были приняты к учету на 41 счет на баланс предприятия.

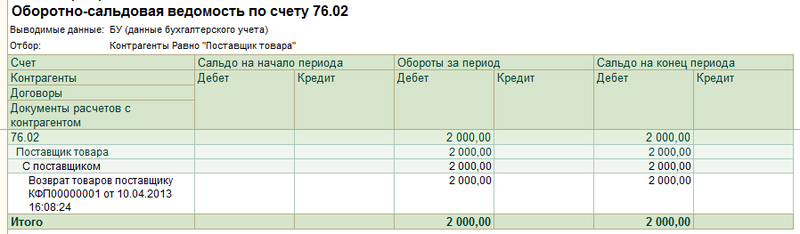

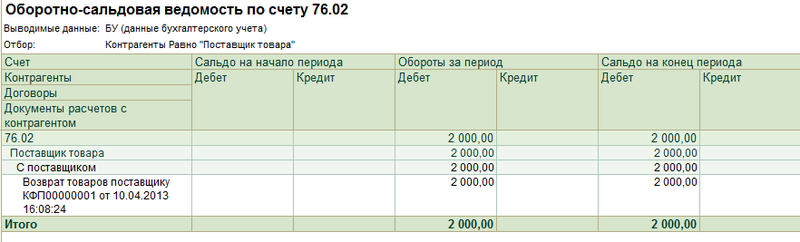

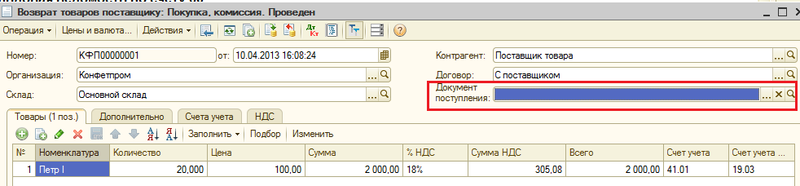

1.Товар куплен – оплачен поставщику– возвращен поставщику. (Расчеты по претензиямведем на счете 76.02)

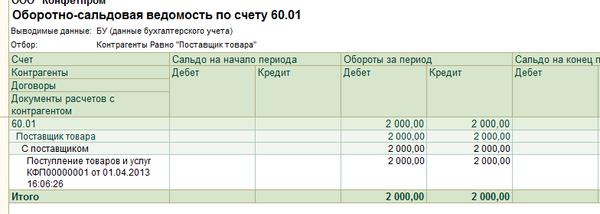

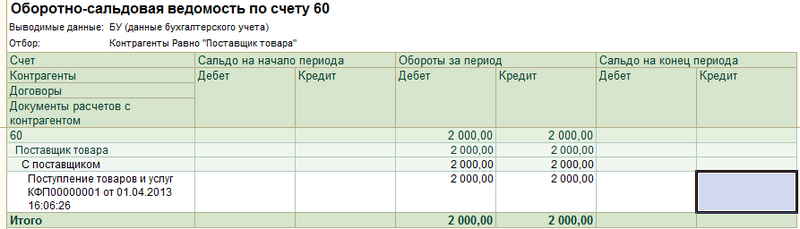

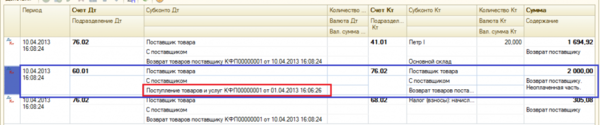

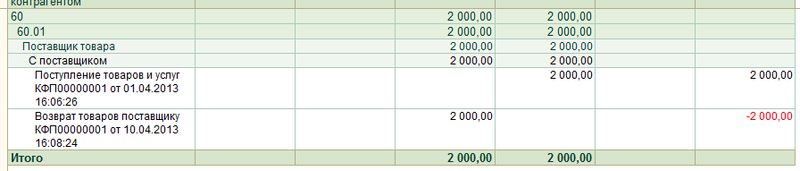

Принятие к учету товаров отразим в программе с помощью типового документа «Поступление товаров и услуг». Товар поступает с НДС. (Отразим поступление счет-фактуры). Возникает кредиторская задолженность по счету 60.01 на сумму 2 000 рублей.

Оплату кредиторской задолженности отразим с помощью документа «Списание с расчетного счета».

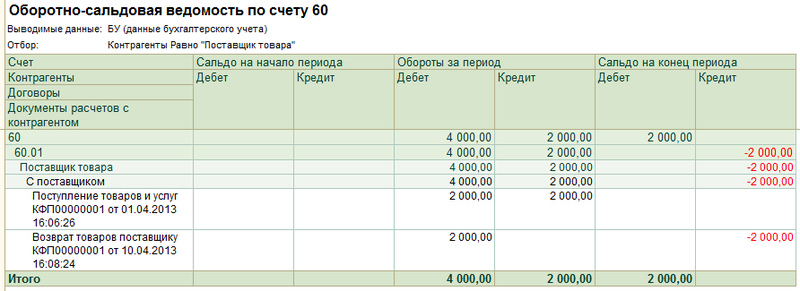

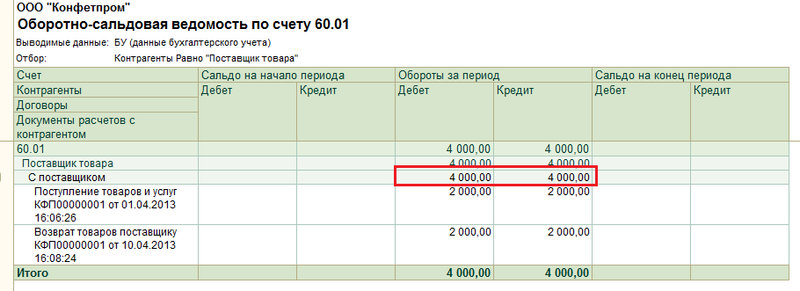

Таким образом, кредиторская задолженность по счету 60.01 полностью погашена. Это видно в отчете «Оборотно-сальдовая ведомость по счету»

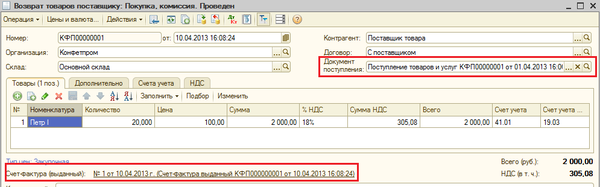

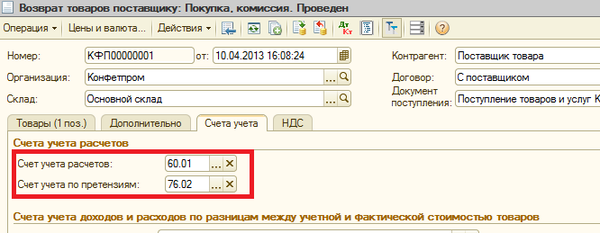

Отразим возврат поставщику с помощью документа «Возврат товаров поставщику», который находится в меню «Покупка» — «Возврат товаров поставщику».

Поле «Документ поступления» в шапке документа не является обязательным для заполнения, но указание данного документа позволяет сделать взаиморасчеты в разрезе третьего субконто счетов расчетов более наглядными, а также исключить проведение лишних взаимозачетов.

Все изложенные примеры будут рассмотрены с указанием документа-поступления.

Внизу по ссылке отразим счет-фактуру выданный на возврат.

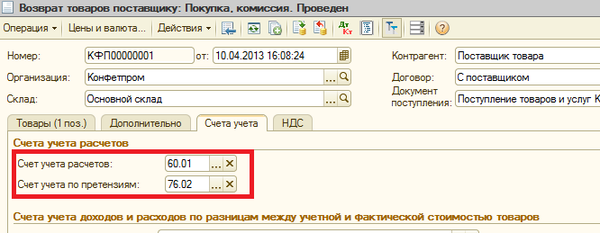

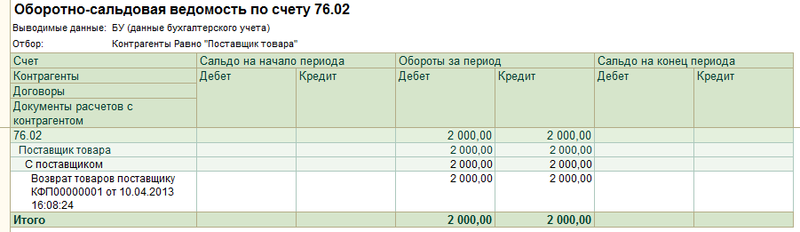

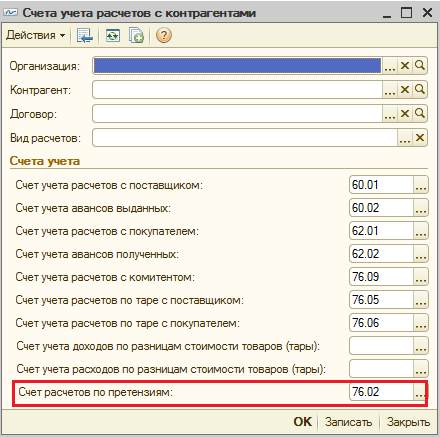

На закладке «Счета учета» по умолчанию счет учета по претензиям заполняется 76.02.

Рассмотрим сейчас этот вариант.

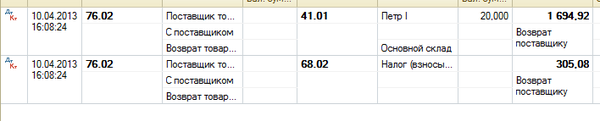

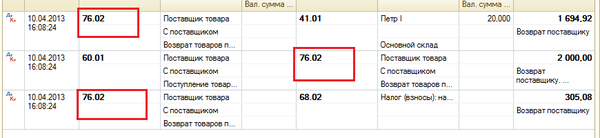

Поскольку задолженность по 60.01 закрыта, все проводки формируются с использованием вспомогательного счета 76.02 «Расчеты по претензиям».

Аванс поставщика, возникший в результате возврата,формируется на счете 76.02.

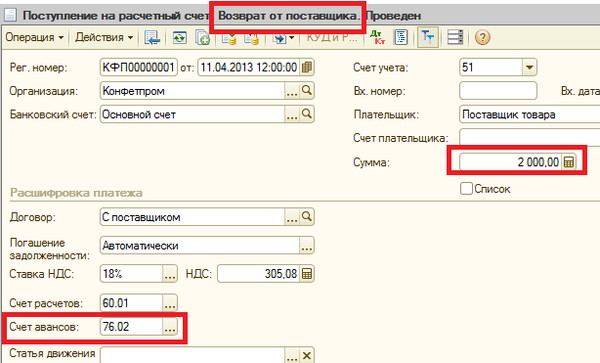

В случае возврата поставщиком денег оформляется документ «Поступление на расчетный счет» с видом операции «Возврат от поставщика».

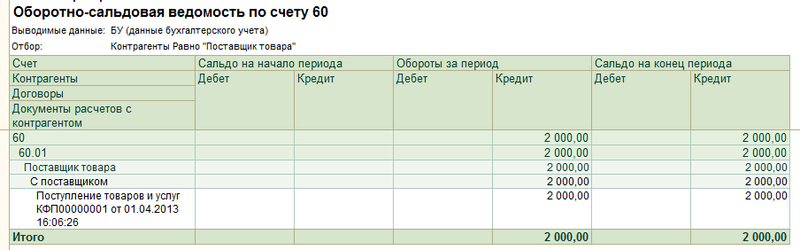

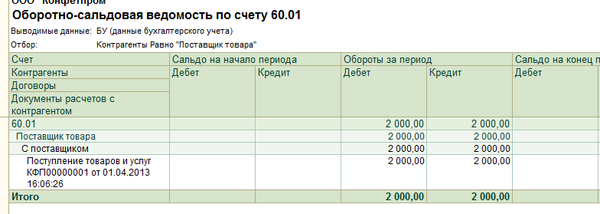

2.Товар куплен – не оплачен поставщику– возвращен поставщику. (Расчеты по претензиямведем на счете 76.02)

Оплату отражать не будем, сразу же вернем товар.

Отразим возврат поставщику с помощью документа «Возврат товаров поставщику», который находится в меню «Покупка» — «Возврат товаров поставщику».

На закладке «Счета учета» у нас также используется счет 76.02 «Расчеты по претензиям».

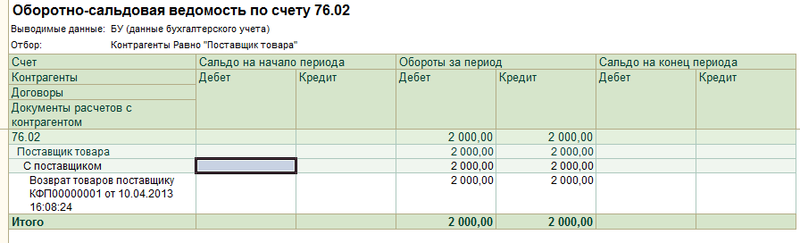

Поскольку до возврата товар не был оплачен, задолженность не образуется ни на каком счете. Но взаиморасчеты отражаются оборотом на счете 76.02:

ВНИМАНИЕ! Если в данной ситуации в документе «Возврат товаров поставщику» мы не укажем документ – поступление, то программа «не увидит», какой документ расчетов необходимо закрыть по счету 60.01.

И соответственно проводки по 60.01 счету в этом случае не будет.

Тогда возникнет ситуация, в которой необходимо делать внутренний взаимозачет между 60.01 и 76.02. Это видно из двух отчетов:

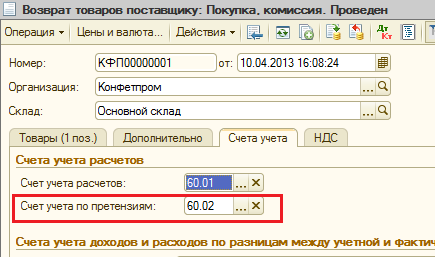

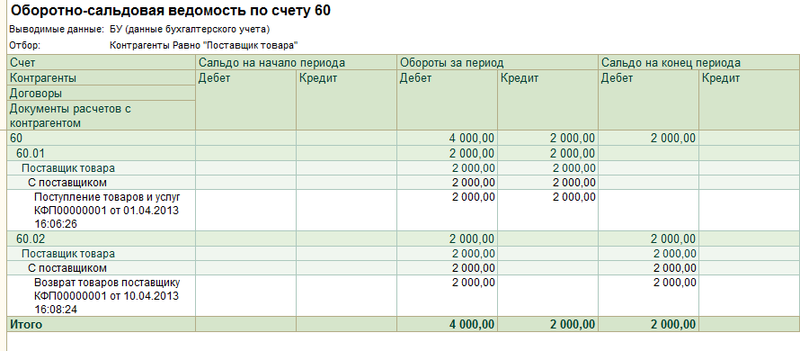

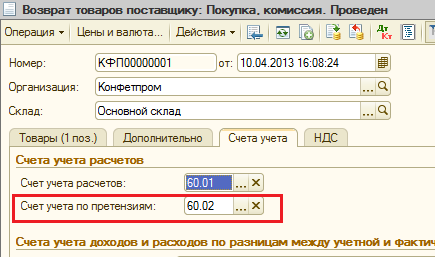

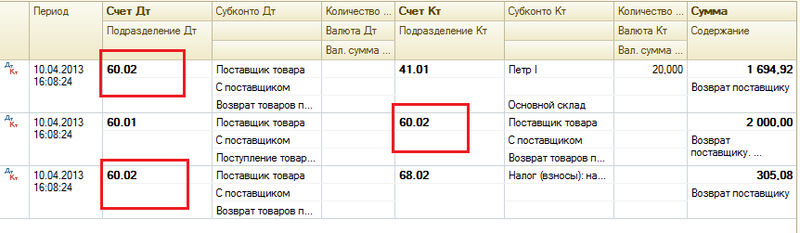

3.Товар куплен – оплачен поставщику – возвращен поставщику. (Расчеты по претензиям ведем на счете 60.02)

Оплату кредиторской задолженности отразим с помощью документа «Списание с расчетного счета».

Таким образом, кредиторская задолженность по счету 60.01 полностью погашена. Это видно в отчете «Оборотно-сальдовая ведомость по счету».

Отразим возврат поставщику с помощью документа «Возврат товаров поставщику», который находится в меню «Покупка» — «Возврат товаров поставщику».

На закладке «Счета учета» по умолчанию счет учета по претензиям заполняется 76.02.

В настройках можно установить счет 60.01 или 60.02.

Рассмотрим сейчас вариант, когда счет расчетов по претензиям будет 60.02.

Возникший в результате возврата аванс будет отнесен в дебет счета 60.02.

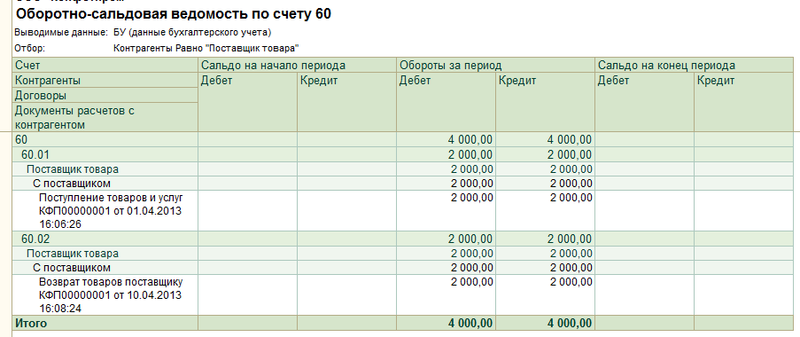

В отчете данная задолженность будет отражена следующим образом.

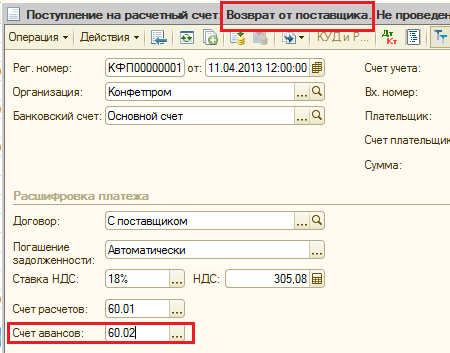

В случае возврата поставщиком денег также оформляется документ «Поступление на расчетный счет» с видом операции «Возврат от поставщика»

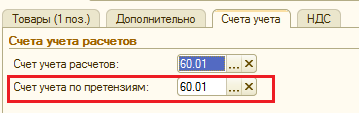

4.Товар куплен – не оплачен поставщику – возвращен поставщику. (Расчеты по претензиям ведем на счете 60.02)

Оплату отражать не будем, сразу же вернем товар.

Отразим возврат поставщику с помощью документа «Возврат товаров поставщику», который находится в меню «Покупка» — «Возврат товаров поставщику».

На закладке «Счета учета» у нас также используется счет 60.02.

Документ «Возврат товаров поставщику»

Задолженности не образуется ни на каком счете, поскольку до возврата товар не был оплачен, однако взаиморасчеты отразились оборотом на счете 60.02:

Примечание: можно указать в документе возврата счет расчетов по претензиям — 60.01.

Но тогда, если за товар уже была произведена оплата, то при возврате аванс будет отражен на счете 60.01.

И соответственно суммы аванса в отчете «Оборотно-сальдовая ведомость по счету» по счету 60.01 будут отображаться с минусом в кредите, так как это пассивный счет.

Если же предприятие не работает по предоплате с поставщиком, и всегда бывает задолженность, то:

1) Если в документе «Возврат товаров поставщику»мы не укажем документ-поступление, то по третьему субконто программа «не поймет» с какого документа следует «убрать» задолженность.

Соответственно, аванс опять же останется на счете 60.01 по документу возврата:

2) Если в документе «Возврат товаров поставщику» мы укажем документ-поступление, то все равно в результате проведения взаиморасчетов будет отражаться оборот по 60.01 счету, поскольку программе необходимо закрыть расчеты по третьему субконто.

Соответственно, в отчете «Оборотно-сальдовая ведомость по счету» будет «накручиваться» оборот по 60.01 счету.

Привет, Гость! Идет набор на программу профессиональной переподготовки.

Получите диплом с квалификацией «Главный бухгалтер на УСН, код В, уровень квалификации 6». После курса вы сможете без посторонней помощи вести ИП или небольшую компанию на упрощенной системе налогообложения.

Успейте записаться, пока есть места! Старт уже 1 марта, программа здесь.

Источник