- Счет 02 бухгалтерского учета

- Для чего нужен счет 02

- Как работает амортизация

- Счет 02 — активный или пассивный

- Субсчета к счету 02

- Аналитический учет по счету 02

- Корреспонденция счета 02 с другими бухгалтерскими счетами

- Стандартные операции по счету 02

- Доначисление амортизации за прошлый год

- Семинары и вебинары Аюдар Инфо

- Исправление ошибок прошлых лет: доначисление амортизации за прошлые периоды

- Пример исправления ошибок прошлых лет в «1С:Бухгалтерии государственного учреждения 8»

- Пример

- Порядок отражения исправления ошибки прошлых лет

- Отражение исправления ошибки прошлых лет в регистрах учета и отчетности

Счет 02 бухгалтерского учета

Для чего нужен счет 02

Основные средства (ОС) — это активы, которые компания использует для производства продукции или оказания услуг больше года. На ОС регулярно начисляют амортизацию — их стоимость по мере износа частями переносят на стоимость товаров, работ, услуг. Большинство объектов ОС очень дорогие, поэтому единовременное списание стоимости на затраты приведет к тому, что себестоимость продукции будет сильно завышена.

Счет 02 по плану счетов называется «Амортизация основных средств». На нем бухгалтеры ведут учет начисленной амортизации, ее увеличение и уменьшение, списание, через него же оформляют выбытие ОС.

Нельзя путать амортизацию и износ. Учет износа ведут на забалансовом счете 010, а начисляют его в конце года по объектам жилфонда, ЖКХ или основных средств некоммерческих организаций.

Пояснения по счету 02 даны в плане счетов, утвержденном приказом Минфина от 31.10.2000 № 94н.

Как работает амортизация

Начать начисление амортизации нужно уже с первого числа месяца, следующего за тем, когда основное средство приняли к учету. Приняли ОС в августе — начисляем амортизацию с сентября.

Пока не закончится срок полезного использования, останавливать начисления нельзя. Приостановка работы или прекращение использования оборудования — не повод останавливать начисление. Приостановка разрешается только при консервации на срок более 3 месяцев или на период восстановления сроком свыше 12 месяцев.

Прекратить начисление нужно с первого числа месяца, следующего за тем, в котором объект списали с учета или полностью погасили его стоимость. То есть амортизацию не нужно начислять на любые полностью самортизированные ОС с нулевой остаточной стоимостью, даже если ваша компания продолжает их использовать.

Амортизацию для отражения в учете, считают ежемесячно в соответствии со способом, который утвержден в учетной политике по отдельным группам или объектам ОС:

- линейный;

- уменьшаемый остаток;

- по сумме чисел лет срока полезного использования;

- пропорционально объему производства.

Для любого способа важен срок полезного использования — это период, в течение которого амортизируемый объект приносит доходы. Организация определяет срок, когда принимает ОС к учету. При ремонте или улучшении оборудования срок полезного использования увеличивают.

Счет 02 — активный или пассивный

Счет 02 относится к пассивным. Это значит, что начисление и накопление амортизации отражают по кредиту. Уменьшение или списание начисленных сумм проводится по дебету счета 02. Закрытие счета оформляется проводкой Дебет 02 — Кредит 01.

Хоть счет и пассивный, в разделах III-V бухбаланса он не отражается, но участвует в формировании актива — строки основных средств. Напомним, что ОС в балансе отражаются по остаточной стоимости, то есть уменьшаются на кредитовое сальдо счета 02.

Субсчета к счету 02

Чтобы детализировать учет по 02 счету и не запутаться, бухгалтеры открывают к нему субсчета и прописывают их в рабочем плане счетов. Так как амортизация начисляется именно на ОС, субсчета соответствуют их видам:

- собственные;

- полученные по договору аренды или лизинга;

- подлежащие обложению налогом на имущество;

- необлагаемые налогом на имущество;

- облагаемые налогом на имущество по кадастровой стоимости.

Аналитический учет по счету 02

Амортизация плотно привязана к объектам ОС, поэтому вся аналитика по 02 счету строится вокруг отдельных инвентарных объектов ОС. Они включают в себя как сам актив, так и все необходимые приспособления и принадлежности для его функционирования.

Ведут аналитический учет в одном из трех типовых документов, которые используются и для аналитики по ОС:

- инвентарная карточка объекта ОС;

- инвентарная карточка группового учета объектов ОС;

- инвентарная книга учета объектов ОС.

В них отражают сведения о поступлении, перемещении, выбытии, доработках, улучшениях основных средств, а также вносят записи о начисленной с начала эксплуатации амортизации.

Корреспонденция счета 02 с другими бухгалтерскими счетами

| Счет 02 по дебету | Счет 02 по кредиту |

| 01 Основные средства 02 Амортизация 03 Доходные вложения в материальные ценности 79 Внутрихозяйственные расчеты 83 Добавочный капитал | 02 Амортизация 08 Вложения во внеоборотные активы 20 Основное производство 23 Вспомогательные производства 25 Общепроизводственные расходы 26 Общехозяйственные расходы 29 Обслуживающие производства и хозяйства 44 Расходы на продажу 79 Внутрихозяйственные расчеты 83 Добавочный капитал 91 Прочие доходы и расходы 97 Расходы будущих периодов |

Стандартные операции по счету 02

У любой компании есть основные средства — свои или арендованные. Поэтому 02 счетом пользуются практически все. Можно выделить типовые бухгалтерские проводки, которые встречаются чаще всего.

| Проводка | Суть операции |

| Дт 02-1 Кт 02-2 | Отражены суммы амортизации арендованных ОС, которые перешли в собственность |

| Дт 02 Кт 01 | Начисленная за время использования амортизация списана |

| Дт 02 Кт 83 | Уменьшена амортизация в результате уценки |

| Дт 02 Кт 79 | Уменьшена амортизация по ОС переданным ОП на отдельном балансе |

| Дт 20 (25, 23, 26, 44, 91) Кт 02 | Начислена амортизация по ОС |

| Дт 79 Кт 02 | Начислена амортизация по ОС обособленного подразделения |

| Дт 83 Кт 02 | Увеличена амортизация в результате дооценки ОС |

| Дт 91 Кт 02 | Начислена амортизация организацией-арендодателем по арендованным ОС |

Воспользуйтесь облачным сервисом Контур.Бухгалтерия, чтобы автоматизировать расчет и начисление амортизации. Ведите учет, сдавайте отчетность, начисляйте зарплату и считайте больничные — 14 дней в подарок для всех новых пользователей.

Источник

Доначисление амортизации за прошлый год

Семинары и вебинары Аюдар Инфо

В апреле 2019 года была выявлена ошибка: по объектам библиотечного фонда, принятым к учету и введенным в эксплуатацию в августе 2018 года, амортизация за прошлый год не начислялась. Какие исправительные записи необходимо сделать в бюджетном учете?

Объекты библиотечного фонда (за исключением периодических изданий), учитываемые в составе основных средств на счете 1 101 38 000 «Прочие основные – иное движимое имущество учреждения», признаются амортизируемым имуществом (п. 8, 32 СГС «Основные средства ). Амортизация на такие объекты начисляется в следующем порядке:

– если их стоимость до 100 000 руб. включительно – в размере 100 % первоначальной стоимости при выдаче их в эксплуатацию;

– если их стоимость свыше 100 000 руб. – в соответствии с рассчитанными нормами амортизации.

В рассматриваемой ситуации ошибка выявлена после даты утверждения годовой бюджетной отчетности, поэтому исправлять ее следует согласно положениям п. 33 СГС «Учетная политика, оценочные значения и ошибки».

Для этого на дату обнаружения ошибки оформляется бухгалтерская справка (ф. 0504833), где фиксируются исправительные записи, выполненные дополнительной операцией (бухгалтерской записью) либо бухгалтерской записью, оформленной методом «красное сторно» и дополнительной бухгалтерской записью (п. 28 СГС «Учетная политика, оценочные значения и ошибки»). В справке должна содержаться следующая информация: обоснование внесения исправления, наименование исправляемого регистра бухгалтерского учета (журнала операций), его номер (при наличии), а также период, за который он составлен (п. 18 Инструкции № 157н ).

Бухгалтерские записи по исправлению ошибок прошлых лет подлежат обособлению в учете и отчетности (п. 18 Инструкции № 157н).

Начисление амортизации за прошлый год необходимо отражать в бюджетном учете дополнительной записью с применением счета 1 401 28 000 «Расходы финансового года, предшествующего отчетному» (п. 298 Инструкции № 157н, п. 121.1 Инструкции № 162н ). Корреспонденция счетов амортизации за прошлый год будет следующей:

Исправлена ошибка прошлого года: начислена амортизация на объекты библиотечного фонда

Кроме того, в случае обнаружения ошибки в предшествующем периоде необходимо произвести ретроспективный пересчет отчетности, подразумевающий под собой исправление ошибки путем корректировки сравнительных показателей отчетности за прошлый год таким образом, как если бы ошибка не была допущена (п. 6 СГС «Учетная политика, оценочные значения и ошибки»). При этом отчетность за предшествующий год не пересматривается, не подлежит замене и повторному представлению пользователям бюджетной отчетности (п. 33 указанного стандарта).

При исправлении ошибки предшествующего года корректировке подлежат сравнительные показатели, раскрываемые в бюджетной отчетности за отчетный год, начиная с того предшествующего года, в котором была допущена ошибка, за исключением случаев, когда такая корректировка невозможна. Скорректированные сравнительные показатели предшествующего года (годов) приводятся в отчетности текущего года обособленно с отметкой «Пересчитано».

Источник

Исправление ошибок прошлых лет: доначисление амортизации за прошлые периоды

Пример исправления ошибок прошлых лет в «1С:Бухгалтерии государственного учреждения 8»

Порядок исправления ошибок прошлых лет (доначисление амортизации) в редакции 2 «1С:Бухгалтерии государственного учреждения 8» рассмотрим на следующем примере.

Пример

В отчетном периоде (в октябре 2019 года) субъектом учета (казенным учреждением) обнаружена ошибка, допущенная в 2017 году: при принятии к учету в 2017 году основного средства (ОС) «Гараж» стоимостью 2 000 000 руб. в БГУ2 не поставили флаг Начислять амортизацию, в связи с чем за 2017, 2018 и 2019 годы амортизация не начислялась. В Инвентарной карточке учета нефинансовых активов (ф. 0504031) по данному ОС отсутствует информация о сумме амортизации.

В бухгалтерском учете (по дате обнаружения ошибки прошлых лет — октябре 2019 года) необходимо доначислить амортизацию следующими исправительными бухгалтерскими записями:

Дебет 401 29 271 Кредит 104 ХХ 411

— сумма амортизации за 2017 год;

Дебет 401 28 271 Кредит 104 ХХ 411

— сумма амортизации за 2018 год;

Дебет 401 20 271 Кредит 104 ХХ 411

— сумма амортизации за 2019 год (с января по сентябрь включительно).

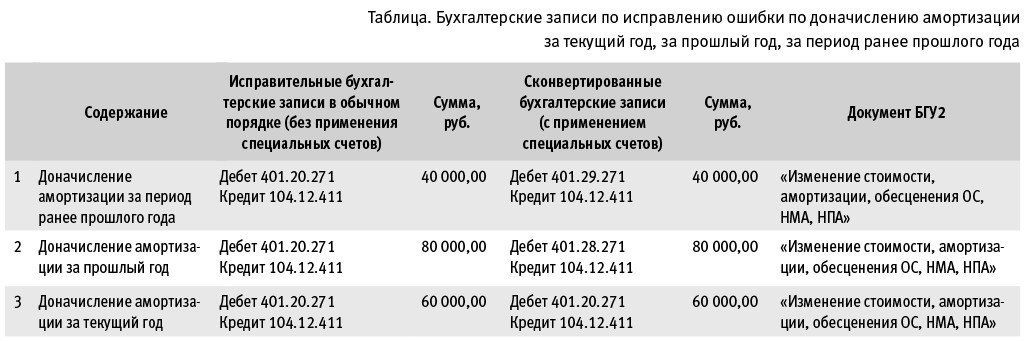

Методика исправления ошибок прошлых лет, реализованная в БГУ2, предполагает, что пользователь оформляет исправления как исправления текущего года, а затем конвертирует бухгалтерские записи с применением специальных счетов. В таблице на стр. 31 приведены бухгалтерские записи по исправлению ошибки, допущенной за период ранее прошлого года, в прошлом и в текущем годах, по доначислению амортизации в обычном порядке (без применения специальных счетов) и конвертированные бухгалтерские записи, сформированные с применением специальных счетов, а также документы, которыми они формируются в БГУ2.

Порядок отражения исправления ошибки прошлых лет

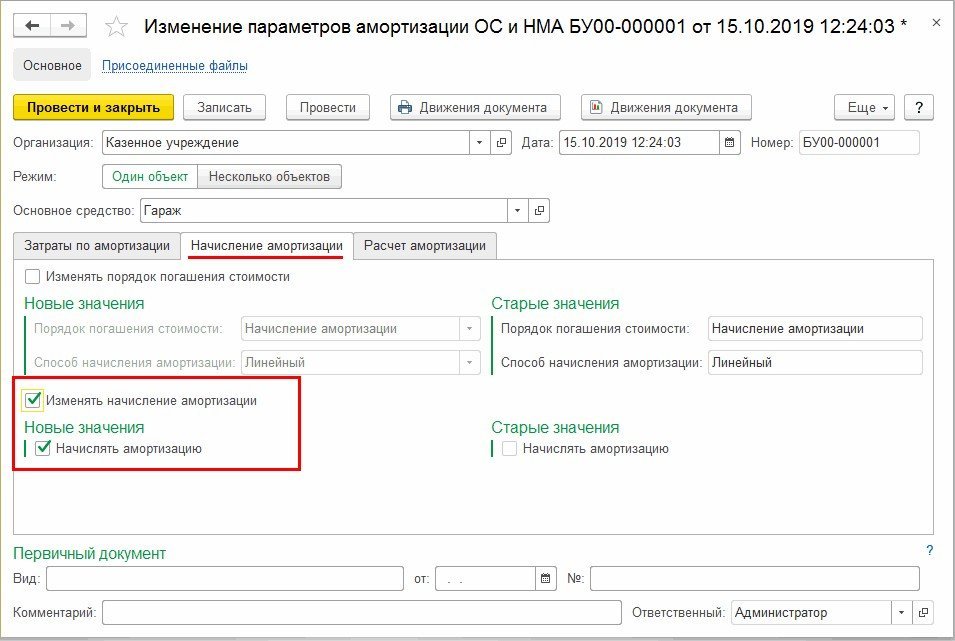

Отражение исправительных бухгалтерских записей по доначислению амортизации за несколько отчетных периодов — за 2017, 2018, 2019 годы — в БГУ2 производится в следующем порядке. В первую очередь для основного средства «Гараж» следует установить флаг Начислять амортизацию, чтобы можно было начислять амортизацию. Для этого введем документ Изменение параметров амортизации ОС и НМА (раздел ОС, НМА, НПА, группа команд Сведения об объектах).

В документе следует выбрать указанное основное средство и перейти на закладку Начисление амортизации, на которой следует поставить флаги Изменять начисление амортизации и Начислять амортизацию (рис. 1).

Далее необходимо доначислить амортизацию. Для этого воспользуемся документом Изменение стоимости, амортизации, обесценения ОС, НМА, НПА (раздел ОС, НМА, НПА, группа команд Прочие операции).

Для каждой бухгалтерской операции из Таблицы следует создать отдельный документ Изменение стоимости, амортизации, обесценения ОС, НМА, НПА.

Таблица. Бухгалтерские записи по исправлению ошибки по доначислению амортизации за текущий год, за прошлый год, за период ранее прошлого года

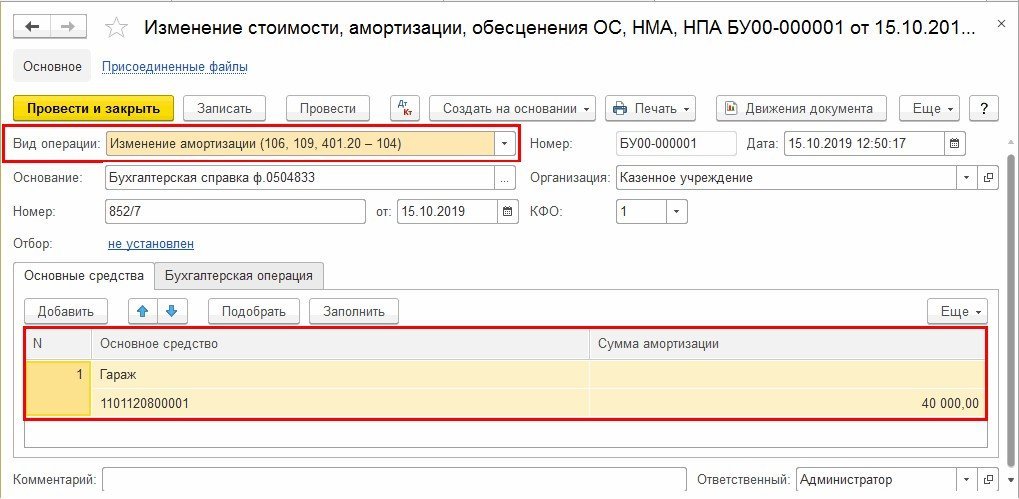

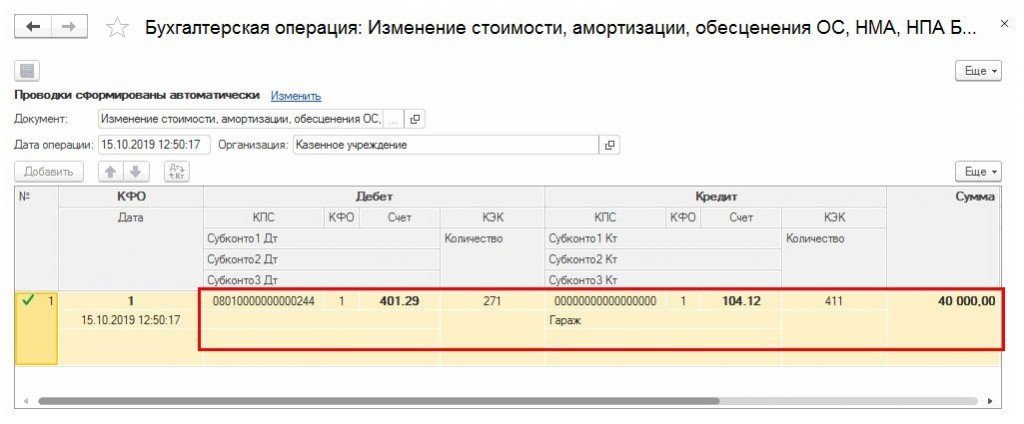

Сначала следует создать документ Изменение стоимости, амортизации, обесценения ОС, НМА, НПА с операцией доначисления амортизации за 2017 год.

В документе Изменение стоимости, амортизации, обесценения ОС, НМА, НПА в поле Вид операции следует выбрать Изменение амортизации (106, 109, 401.20-104).

В табличной части Основные средства нужно подобрать ОС «Гараж» и в графе Сумма амортизации указать сумму амортизации за 2017 год (рис. 2).

На закладке Бухгалтерская операция следует выбрать типовую операцию Изменение амортизации.

Если документ провести, будут сформированы бухгалтерские записи в обычном порядке (без применения специальных счетов):

Дебет 401.20.271 Кредит 104.12.411

— на сумму 40 000,00 руб.

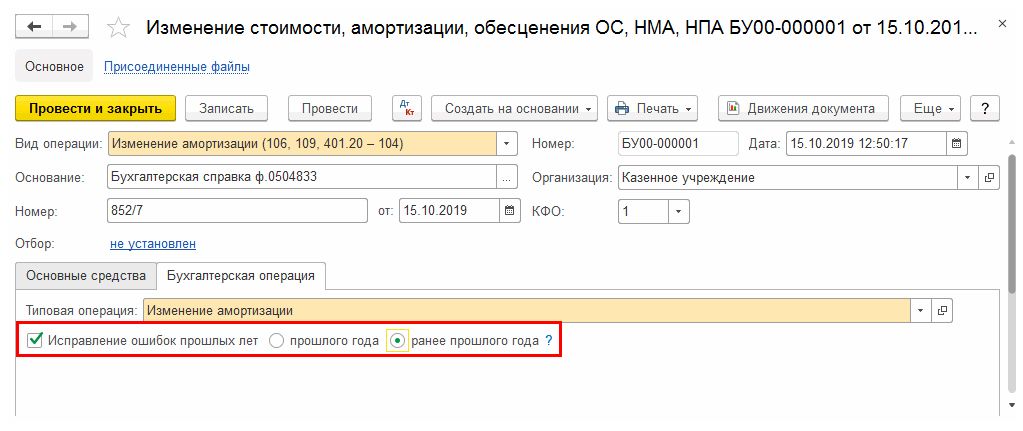

Для формирования исправительных записей по ошибкам прошых лет под выбранной типовой операцией следует установить флаг Исправление ошибок прошлых лет и выбрать способ исправления ошибок ранее прошлого года (рис. 2).

При проведении документа бухгалтерские записи будут конвертированы с применением специальных счетов исправления ошибок согласно выбранному периоду.

При конвертации бухгалтерских записей анализируется проводка, которая была бы сформирована в обычном порядке. Поскольку в проводке есть счет 401.20, он заменяется на соответствующий специальный счет 401.29 (ошибка ранее прошлого года), см. рис. 3.

Из документа можно сформировать бухгалтерскую Справку (ф. 0504833) по кнопке Печать — Справка ф. 0504833 (развернутая). При выборе способа формирования проводок Исправление ошибок прошлых лет в поле «Основание» Справки (ф. 0504833) формируется дополнительный текст: «Исправление ошибок прошлых лет».

Аналогичным образом следует ввести документы Изменение стоимости, амортизации, обесценения ОС, НМА, НПА с операциями доначисления амортизации за 2018 и 2019 годы.

В документе Изменение стоимости, амортизации, обесценения ОС, НМА, НПА с доначислением амортизации за 2018 год в табличной части Основные средства в колонке Сумма амортизации будет указана уже введенная раннее амортизация, в строке под ней следует ввести общую сумму начисленной амортизации на конец 2018 года (за 2017 и 2018 годы). На закладке Бухгалтерская операция под выбранной типовой операцией Изменение амортизации необходимо установить флаг Исправление ошибок прошлых лет и выбрать способ исправления ошибок прошлого года.

При проведении документа будет сформирована бухгалтерская запись на сумму разницы начисленной амортизации на конец 2018 года и ранее введенной. А также бухгалтерская запись будет конвертирована с применением специальных счетов исправления ошибок согласно выбранному периоду. Поскольку в проводке есть счет 401.20, он заменяется на соответствующий специальный счет 401.28 (ошибка прошлого года).

В документе Изменение стоимости, амортизации, обесценения ОС, НМА, НПА с доначислением амортизации за 2019 год в табличной части Основные средства в колонке Сумма амортизации будет указана уже введенная раннее амортизация, в строке под ней следует ввести общую сумму начисленной амортизации за 2017, 2018 и 2019 годы до сентября 2019 года включительно. На закладке Бухгалтерская операция следует выбрать типовую операцию Изменение амортизации и провести документ.

При проведении документа будет сформирована проводка по начислению амортизации за текущий год.

После ввода исправительных операций в разделе 2 «Стоимость объекта, изменение балансовой стоимости, начисление амортизации» Инвентарной карточки (ф. 0504031) появится запись о начислении амортизации за пропущенные периоды.

Закрытие в конце года показателей счетов бухгалтерского учета по отражению ошибок прошлых лет, в частности 0 401 18 000 «Доходы финансового года, предшествующего отчетному», 0 401 19 000 «Доходы прошлых финансовых лет», 0 401 28 000 «Расходы финансового года, предшествующего отчетному», 0 401 29 000 «Расходы прошлых финансовых лет», 0 304 84 000 «Консолидируемые расчеты года, предшествующие отчетному», 0 304 94 000 «Консолидируемые расчеты года иных прошлых лет», 0 304 86 000 «Иные расчеты года, предшествующего отчетному», 0 304 96 000 «Иные расчеты прошлых лет», осуществляется в общеустановленном порядке, предусмотренном Инструкцией по применению Единого плана счетов, утв. приказом Минфина России от 01.12.2010 № 157н, с применением счета 0 401 30 000 «Финансовый результат прошлых отчетных периодов».

Отражение исправления ошибки прошлых лет в регистрах учета и отчетности

Журнал операций (ф. 0504071)

Поскольку в сформированных бухгалтерских записях присутствуют специальные счета исправления ошибок прошлых лет 401.29 и 401.28, они будут отнесены в журнал 8-ош «Журнал операций по прочим операциям (исправление ошибок прошлых лет)» датой исправления ошибки (октябрь 2019).

Главная книга (ф. 0504072)

В оборотах Главной книги (ф. 0504072) исправительные бухгалтерские записи отражаются в момент обнаружения ошибки прошлых лет и осуществления корректировочных записей (октябрь 2019) как обороты отчетного периода.

Исправительные бухгалтерские записи по балансовым счетам не включаются в обороты регламентированной бухгалтерской отчетности отчетного года (в рассматриваемом примере за 2019 год), а отражаются как входящие остатки на начало отчетного года (по состоянию на 01.01.2019).

Сведения об изменении остатков валюты баланса учреждения (ф. 0503173)

В «1С:Бухгалтерии государственного учреждения 8» редакции 2 при заполнении регламентированного бухгалтерского отчета Ф. 0503173, Изменение валюты баланса обороты со специальными счетами исправления ошибок прошлых лет учитываются в графе 6 по коду причины 03 «Исправление ошибок прошлых лет». В рассматриваемом примере обороты по исправлению ошибки прошлых лет (начисления амортизации) отражаются на начало отчетного периода как увеличение входящих остатков по счету 104.00 (стр. 020).

Обороты по специальным счетам исправления ошибок 401.29 и 401.28 учитываются в строке 570 «Финансовый результат экономического субъекта».

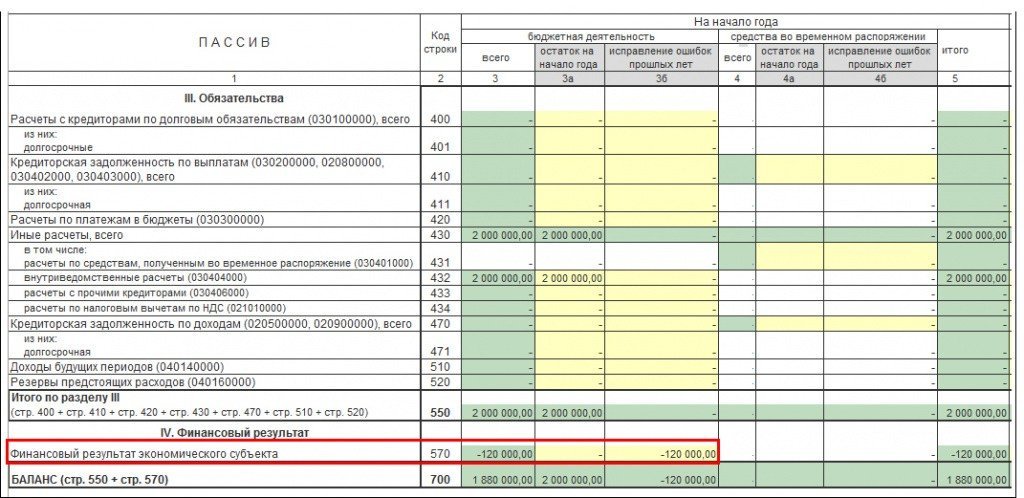

Баланс (ф. 0503130)

В Балансе главного распорядителя, распорядителя, получателя бюджетных средств, главного администратора, администратора источников финансирования дефицита бюджета, главного администратора, администратора доходов бюджета (ф. 0503130) (далее — Отчет ф. 0503130) сумма входящих остатков амортизации основных средств по счету 104.00 на начало 2019 года будет скорректирована в сторону увеличения на 120 000,00 руб. из-за исправления ошибки прошлых лет и будет отражена по строкам 020, 021 в служебной графе 3б «На начало года, бюджетная деятельность, исправление ошибок прошлых лет» (рис. 4).

Сумма входящих остатков финансового результата на начало 2019 года будет скорректирована в сторону уменьшения на 120 00,00 руб. из-за исправления ошибки прошлых лет и будет отражена по строке 570 в служебной графе 3б «На начало года, бюджетная деятельность, исправление ошибок прошлых лет».

Для удобства заполнения и анализа в Отчете ф. 0503130 графы начальных остатков (3, 4) разделены на две подграфы:

- остатки на начало года (3а, 4а);

- исправление ошибок прошлых лет (3б, 4б).

При автозаполнении в графах 3а, 4а отражаются остатки по счетам на начало года, в графах 3б, 4б — обороты по счетам в корреспонденции со служебными счетами 304 84, 304 86, 304 94, 304 96, 401 18, 401 28, 401 19, 401 29.

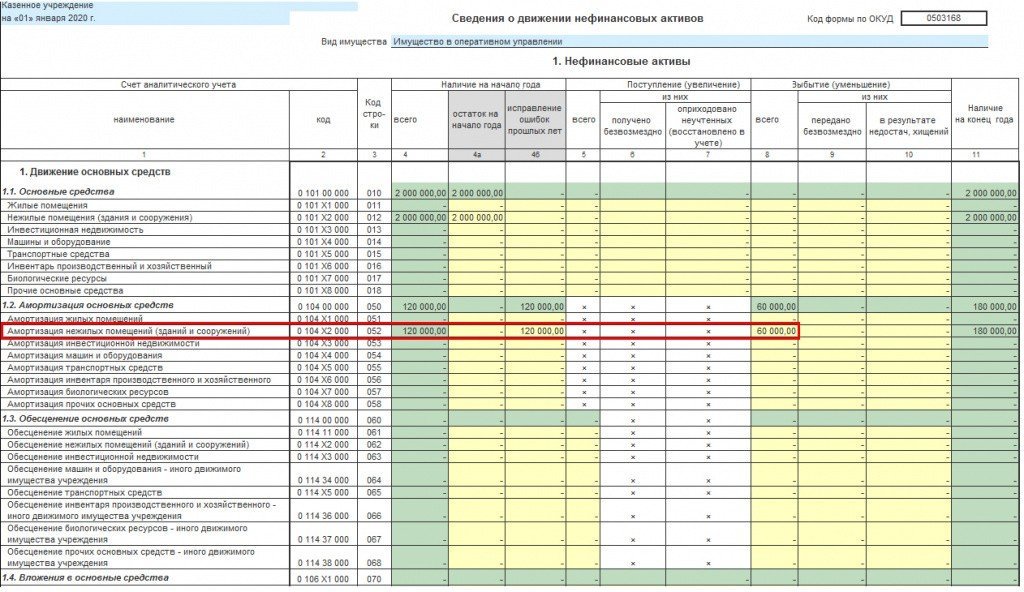

Сведения о движении нефинансовых активов (ф. 0503168)

При заполнении регламентированного бухгалтерского отчета Ф. 0503168, Сведения о движении НФА бухгалтерские записи исправления ошибок прошлых лет учитываются как входящие остатки в графе 4 «Наличие на начало года, всего» и в служебных графах 4а «остаток на начало года», 4б «исправление ошибок прошлых лет» и не учитываются в оборотах — в графах 5-10.

В рассматриваемом Примере сумма входящих остатков вложений в основные средства по счету 104.12 на начало 2019 года будет скорректирована в сторону увеличения на 120 000,00 руб. из-за исправления ошибки прошлых лет и будет отражена по строке 052 «Амортизация нежилых помещений (зданий и сооружений)» (рис. 5):

- в графе 4 «На начало года, всего» — отражается сумма остатка с учетом исправления ошибки прошлых лет;

- в служебной графе 4а «Начало года, остаток на начало года» — отражается сумма остатка по счету 104.00 без учета исправления ошибок прошлых лет. В данном примере остаток нулевой;

- в служебной графе 4б «На начало года, исправление ошибок прошлых лет» — отражается сумма исправления ошибок прошлых лет по счету 104.00 (в корреспонденции со специальными счетами исправления ошибок) в сумме 120 000,00 руб.

В графе 8 отражается сумма по начислению амортизации текущего года.

Источник