- Счет 52. Валютные счета

- Как работать со счетом 52

- Субсчета и аналитика

- Основные бухгалтерские проводки со счетом 52

- Пример оформления счета 52

- ТИПОВЫЕ ПРОВОДКИ

- Цитата дня

- Подпишитесь на наши рассылки

- Учет валютных займов в 1С 8.3

- Порядок учета валютных займов в бухгалтерском и налоговом учете

- Учет валютных займов у заимодателя в 1С 8.3

- Как отражать в бухучете валюту и валютную выручку

- В своей деятельности организация может:

- Приобретение валюты

- При переводе рублей на приобретение валюты сделайте проводку:

- Учет валютной выручки

- Поступление валютной выручки от продажи товаров (выполнения работ, оказания услуг) отражается на счете 52. К нему следует открыть субсчета:

- Бухучет поступления валютной выручки зависит от условий договора. В частности, от того:

- На дату перехода права собственности:

- На дату оплаты:

- На дату перехода права собственности:

- В бухучете организация должна переоценивать:

- Переоценку делайте на дату:

- При переоценке возникают курсовые разницы:

- Субъекты малого предпринимательства

- Использование иностранной валюты

- Поэтому организация вправе, но не обязана:

- Продажа валюты

- При переводе валюты для продажи сделайте проводку:

- Если банк продает валюту организации по курсу, отличному от официального курса ЦБ, у организации возникнут доходы (расходы) в сумме выгоды (потери) от этой операции. А именно:

- Расчеты с нерезидентами

- Перечисление валюты контрагенту отразите проводкой:

Счет 52. Валютные счета

Как работаем и отдыхаем в 2022 году ?

Счет 52 «Валютные счета» используется для отражения информации по операциям с участием валютных средств. При работе со счетом бухгалтер оформляет стандартные проводки, а сальдо отражается в дебетовой части счета. Рассмотрим специфику использования счета 52, а также разберем типовые проводки и пример формирования учета.

Как работать со счетом 52

В ПБУ счет 52 относится к категории активных и используются для отражения сумм в иностранной валюте, имеющихся у компании. Применение счета наиболее актуально для организаций, занимающихся продажей товаров или оказанием услуг иностранным гражданам. Операции могут быть разными, например, покупка или продажа валюты, регистрация сделки с оплатой в долларах или евро.

Для совершения необходимых расчетных операций компания должна открыть валютный счет в банке. Сотрудники финансовой организации предоставляют компании сразу два счета:

- текущий валютный счет, где отражаются поступившие денежные средства за экспортированные товары или оказанные услуги;

- транзитный валютный счет, который используется для оплаты счетов, поступивших от иностранного контрагента.

Средства на транзитном счете, оставшиеся поле оплаты, в обязательном порядке переводятся банком на текущий валютный счет (в автоматическом режиме).

Субсчета и аналитика

Расчетный счет, по которому будут проводиться валютные операции, может быть оформлен в российских или иностранных банках. Это предполагает открытие к основной бухгалтерскому счету ряда субсчетов:

- 52.01 — счета в российских финансовых организациях;

- 52.02 — счета в зарубежных банках.

В качестве основания для проведения и учета операций используются выписка финансового учреждения.

По каждому банку ведется отдельная аналитика, также как и по каждому счету, открытому в этих банках.

Основные бухгалтерские проводки со счетом 52

Валютные операции строго регламентированы российским законодательством, поэтому участникам сделок необходимо иметь четкое представление о действующем порядке отчетности. Все сделки и платежи должны неукоснительно фиксироваться в бухучете предприятия. Упростить работу с формированием финансового отчета помогут следующие проводки:

| Корреспонденция по дебету | Корреспонденция по кредиту | Наименование операции |

|---|---|---|

| Деньги перечисляются в рублях для последующего приобретения валюты | ||

| Валюта перечислена для продажи | ||

| Выручка от реализации валютной суммы поступила на рублевый счет | ||

| Положительная/отрицательная разница при покупке (продаже) иностранной валюты | ||

| Суммы, списанные в счет оплаты поставщику как возврат займа с процентами или в виде перевода прочим контрагентам | ||

| Средства, поступившие от контрагентов как возврат займа + проценты и выплаты от поставщиков | ||

| Иностранная валюта была получена из банка в кассу предприятия | ||

| Валюта была выдана в подотчет сотруднику фирмы или подотчетное лицо вернуло в кассу остаток неиспользованных средств | ||

| Валюта сдается из кассы фирмы в банк |

Все манипуляции с валютой принимаются на учет только в рублях, поскольку курсы иностранных валют постоянно меняются. В ходе пересчета могут возникнуть положительные или отрицательные курсовые разницы, которые в дальнейшем необходимо отнести к внереализационным доходам или расходам.

Пример оформления счета 52

Компания «Аллюр» занимается производством элитных кормов для лошадей. Компания вышла на международный рынок и стала продавать товары за доллары. В последнем квартале 10 тыс. долларов было оплачено поставщику сырья, а в качестве выручки получено 100 тыс. долларов. Для оплаты счета организации пришлось покупать доллары на сумму в 60 тыс. рублей (курс 1 доллар – 60 рублей). Сумма получилась больше, чем нужно, и на счете осталось еще 100 долларов. Через месяц курс вырос до 65 рублей за доллар. Оплата сырья производилась через подотчетное лицо, которому 10 тыс. долларов выдали наличными, но для оплаты хватило 9,5 тыс. долларов. С учетом представленных сумм, были сформированы следующие проводки:

- Дт. 57 – Кт. 51 – 60 000 рублей

Перевод средств для покупки валюты.

- Дт. 52– Кт.57 – 1 000 долларов

Поступление купленной валюты.

- Дт. 52– Кт. 60 – 100 000 долларов

Поступила выручка от продажи корма в валюте.

- Дт. 91.02– Кт.57 – 6 500 рублей

Положительная курсовая разница, возникшая в связи с повышением курса доллара.

- Дт. 71– Кт. 50 – 10 000 долларов

Средства, выданные подотчетному лицу для оплаты сырья наличными.

- Дт. 50– Кт. 71 – 500 долларов

Возврат оставшейся подотчетной суммы.

Резюме: компания «Аллюр» активно использует счет 52, поскольку работает с иностранными поставщиками. В данном случае без обозначенного счета вести бухучет невозможно.

Источник

ТИПОВЫЕ ПРОВОДКИ

По дебету счета

Содержание хозяйственной операции

Внесена на валютный счет наличная иностранная валюта

Купленная иностранная валюта зачислена на валютный счет

Переведены денежные средства с одного валютного счета на другой

Денежные средства перечислены на валютный счет со специального счета в банке

Приобретенная иностранная валюта зачислена на валютный счет

Денежные средства в иностранной валюте получены в счет погашения ранее выданного займа

Поставщик вернул на валютный счет излишне уплаченные организацией денежные средства в иностранной валюте

Иностранная валюта, поступившая от покупателя (заказчика), зачислена на валютный счет

Иностранная валюта, полученная по договору краткосрочного кредита (займа), поступила на валютный счет

Иностранная валюта, полученная по договору долгосрочного кредита (займа), поступила на валютный счет

Неиспользованные денежные средства в иностранной валюте, ранее выданные под отчет, возвращены на валютный счет

Заем в иностранной валюте возвращен на валютный счет

Денежные средства в иностранной валюте, поступившие от сотрудника в возмещение материального ущерба, зачислены на валютный счет

Поступили на валютный счет денежные средства в качестве вклада в уставный капитал

Страховое возмещение в иностранной валюте, полученное от страховой организации, зачислено на валютный счет

Зачислены на валютный счет денежные средства в иностранной валюте по признанной (присужденной) претензии

Зачислены на валютный счет денежные средства в иностранной валюте в счет причитающихся организации дивидендов (доходов) от участия в других организациях

Поступили на валютный счет средства целевого финансирования

Поступили средства в иностранной валюте за проданную продукцию (товары, работы, услуги)

Средства от продажи прочего имущества, а также дополнительные доходы, поступившие в иностранной валюте, отражены в составе прочих доходов

Положительная курсовая разница по валютному счету включена в состав прочих доходов

Учтена в составе прочих доходов иностранная валюта, поступившая на валютный счет в результате чрезвычайных событий

Оприходована иностранная валюта, полученная безвозмездно

Получены на валютный счет денежные средства, подлежащие включению в состав доходов будущих периодов

По кредиту счета

Содержание хозяйственной операции

Наличная иностранная валюта, снятая с валютного счета, оприходована в кассу организации

Перечислены средства в иностранной валюте с валютного счета на специальный счет в банке

Денежные средства в иностранной валюте перечислены для продажи (конвертации в рубли)

Приобретенные акции оплачены с валютного счета

Приобретенные долговые ценные бумаги оплачены с валютного счета

Перечислены средства в иностранной валюте с валютного счета по договору займа

Денежные средства перечислены с валютного счета в качестве вклада по договору о совместной деятельности

Погашена задолженность перед поставщиком (подрядчиком) в иностранной валюте

Возвращены излишне уплаченные покупателем денежные средства в иностранной валюте

Списаны с валютного счета денежные средства в погашение краткосрочного кредита (займа) и процентов по нему

Списаны с валютного счета денежные средства в погашение долгосрочного кредита (займа) и процентов по нему

Перечислена с валютного счета заработная плата (дивиденды) работникам

Выданы под отчет денежные средства с валютного счета

Безналичные денежные средства в иностранной валюте предоставлены работнику в виде займа

Безналичные денежные средства в иностранной валюте направлены на выплату дивидендов (доходов) учредителю (участнику) организации

Депонированная заработная плата выплачена работникам с валютного счета

Оплачены с валютного счета собственные акции, выкупленные у акционеров

Оплачены с валютного счета расходы за счет нераспределенной прибыли (по решению учредителей (участников) организации)

Отрицательная курсовая разница по валютному счету включена в состав прочих расходов

Иностранная валюта, утраченная в результате чрезвычайных обстоятельств, учтена в составе прочих расходов

С валютного счета оплачены расходы, связанные с устранением последствий чрезвычайных ситуаций

С валютного счета оплачены различные расходы за счет ранее созданного резерва

Цитата дня

Лично заявляю, что в 2021 году планируется вводить новые правила. Если Минфин, Госдума и власти одобрят наше предложение, то уже в ближайшие месяцы будет введён режим согласно так называемой контрольно-кассовой технике, которая в свою очередь будет исчислять налоги прямиком в ФНС.

Подпишитесь на наши рассылки

Будьте в курсе важных изменений бухучета, узнайте много нового от экспертов журнала и получайте самую полезную бухгалтерскую информацию.

Подписываясь, Вы соглашаетесь получать полезные рассылки на Вашу электронную почту.

Источник

Учет валютных займов в 1С 8.3

Рассмотрим возможности программы 1С Бухгалтерия 8.3 ред. 3.0 по учету валютных займов. Изучим как отразить операции по выдаче и погашению займа в иностранной валюте в учете заимодателя в 1С 8.3.

Порядок учета валютных займов в бухгалтерском и налоговом учете

В бухгалтерском учете выданный заем, который приносит предприятию экономические выгоды в виде процентов, признается финансовым вложением (п.п.2,3 ПБУ 19/02) и отражается на сч. 58 Финансовые вложения, субсчет 58.3 Предоставленные займы. Проценты, полученные предприятием по договору займа, ежемесячно признаются в составе прочих доходов на последнюю дату истекшего месяца, (п.п. 4,7,16 ПБУ 9/99, п.34 ПБУ 19/02) и отражаются на счете 76 Расчеты с разными дебиторами и кредиторами.

Основная сумма займа и начисленные по нему проценты, пересчитывается в рубли по курсу ЦБ на отчетную дату и на дату совершения операции (платежа, погашения) (п.п. 4,5,6,7,8,20 ПБУ 3/2006).

Разницы, возникающие при переоценке валютного займа, признаются курсовыми разницами (п.3 ПБУ 3/2006), которые могут быть:

- Положительными – отражаются в учете как прочие доходы;

- Отрицательными – отражаются в учете как прочие расходы.

Для целей налогового учета получение и возврат займа не являются доходами и расходами (пп.10 п.1 ст.251 НК РФ, п.12 ст.270 НК РФ). Курсовые разницы отражаются в составе внереализационных доходов (расходов) (п.11 ст.250 и п.п.5 п.1 ст.256 НК РФ).

При выдаче денежных займов у организации не возникает объекта налогообложения НДС (пп.15 п.3 ст.149 НК РФ).

Учет валютных займов у заимодателя в 1С 8.3

Рассмотрим на примере.

Допустим, организация-нерезидент выдала заем в валюте. Как это провести по счету 58, если он рублевый?

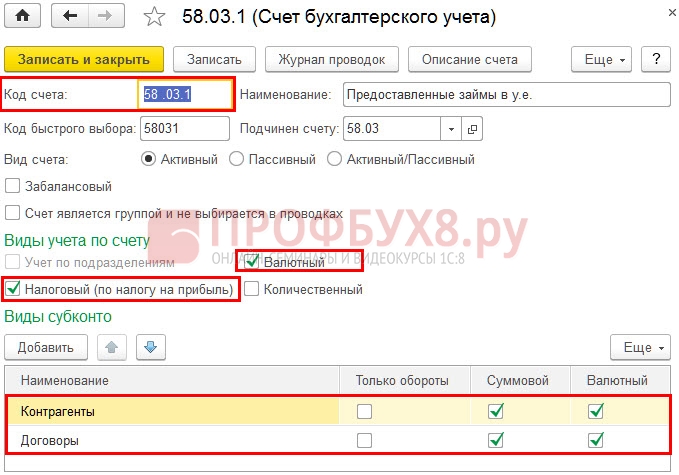

Чтобы отразить данные операции в учете заимодателя в 1С Бухгалтерия 8.3, необходимо создать новый субсчет 58.03.1 Предоставленные займы в у.е.

Переходим в раздел Главное – Настройки – План счетов. В настройках счета следует указать:

- Виды учета по счету: Валютный, Налоговый (по налогу на прибыль);

- Виды субконто: Контрагенты, Договоры:

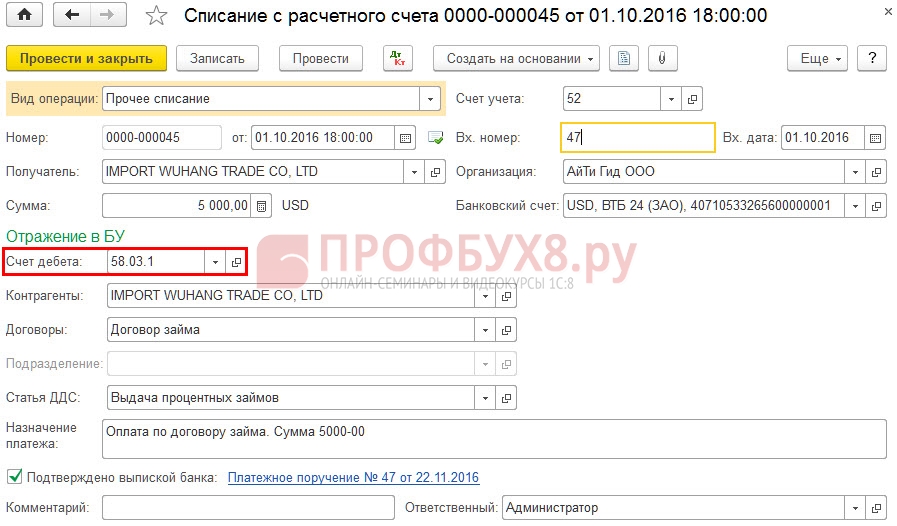

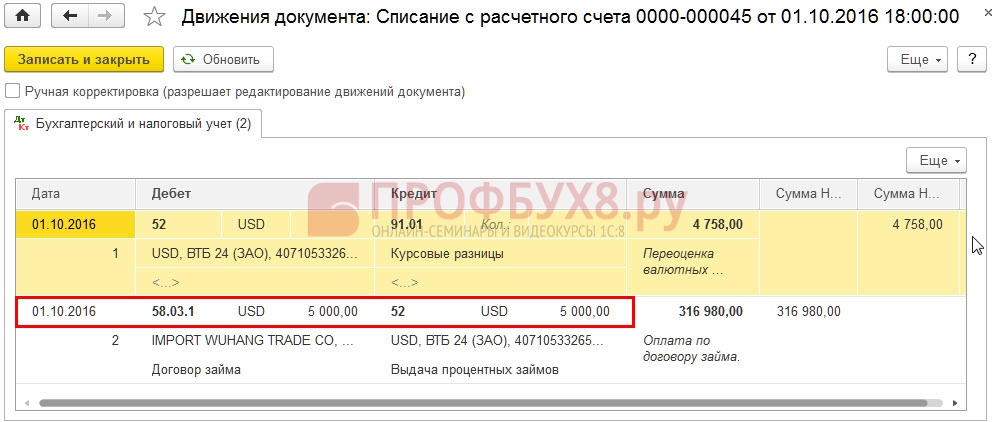

Теперь в программе 1С 8.3 операции по счету 58.03.1 будут оформляться следующим образом:

- Выдача денежного займа оформляется с помощью документа Списание с расчетного счета:

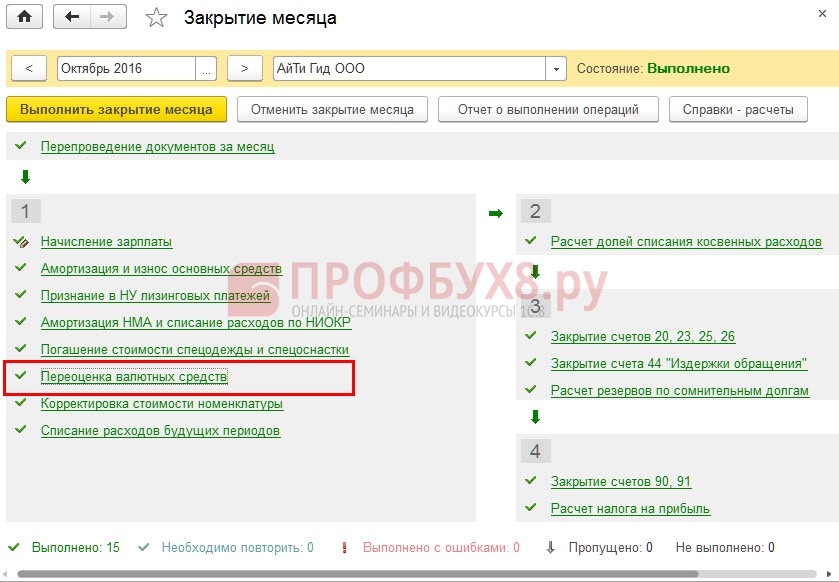

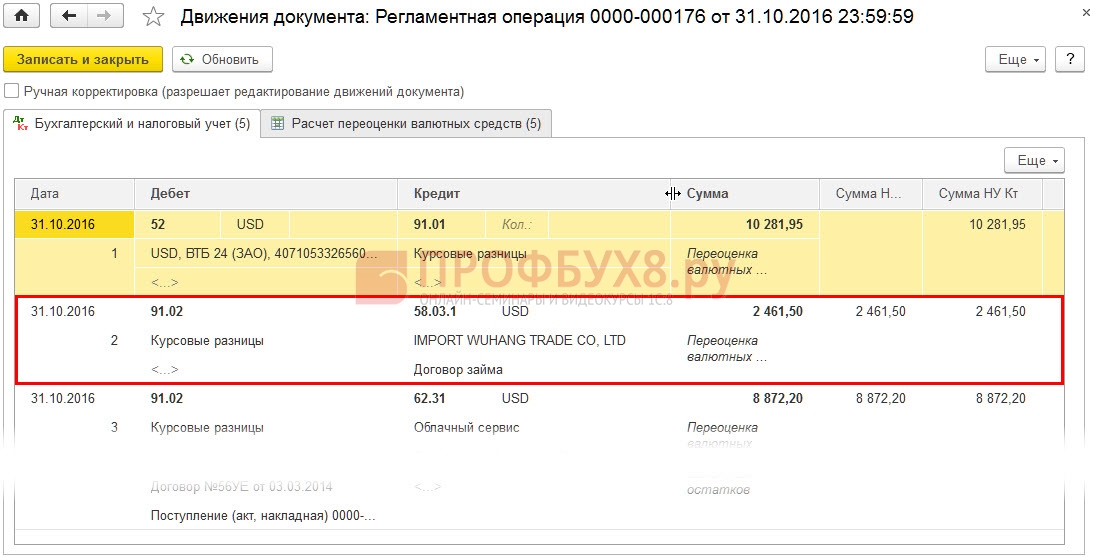

- Отражение курсовой разницы по переоценке валютного займа на отчетную дату в 1С 8.3 будет оформляться документом Закрытие месяца. Переоценка валютных средств:

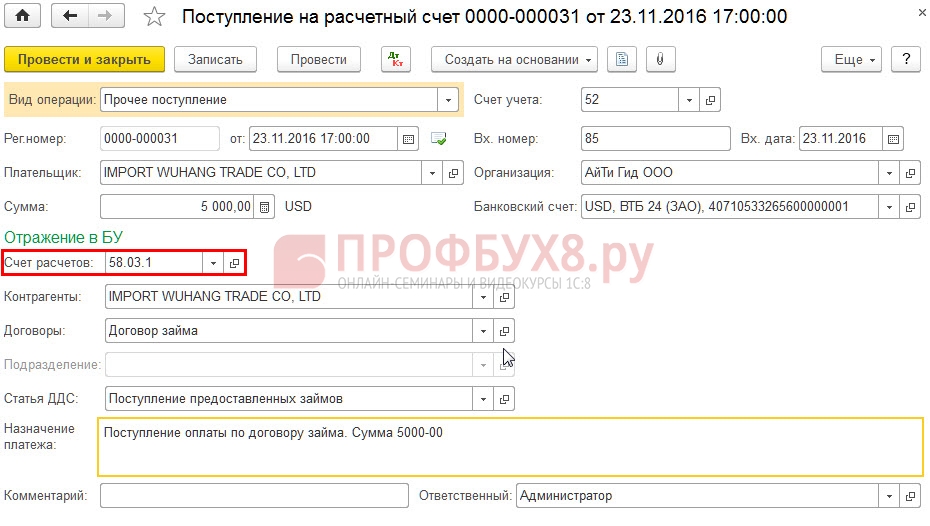

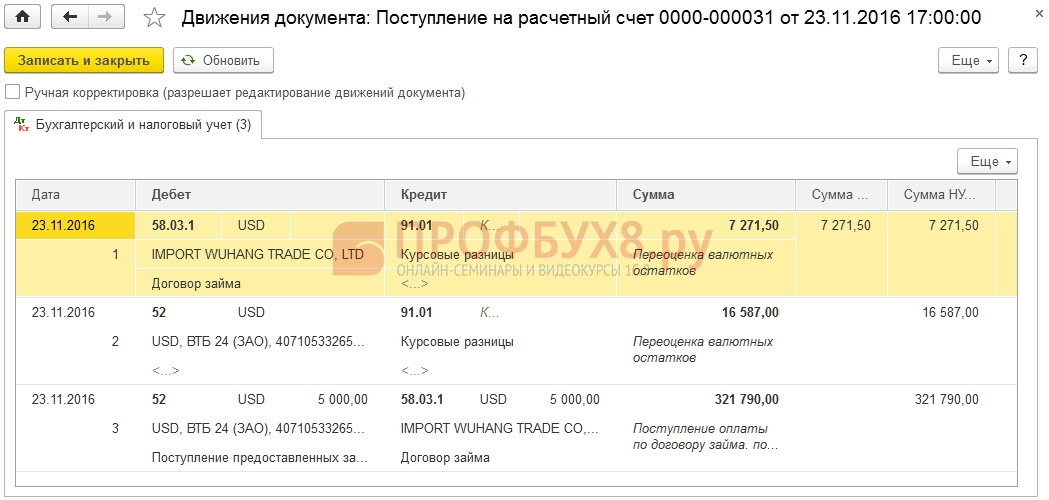

- Возврата займа проводится документом Поступление на расчетный счет:

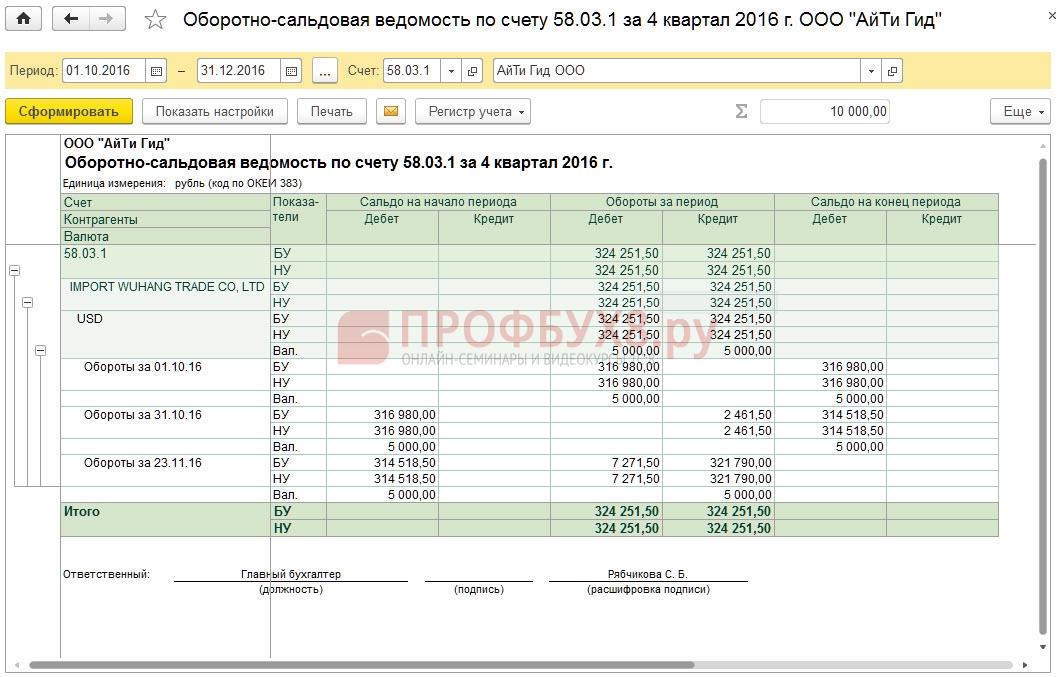

Сформируем отчет Оборотно-сальдовая ведомость по счету 58.03.1 за 4 квартал 2016г.:

Если Вам необходима помощь в освоении более широкого спектра операций в программе 1С, то мы предлагаем Вам изучить наш профессиональный курс «1С Бухгалтерия 3.0 на интерфейсе ТАКСИ». Подробнее о курсе смотрите в следующем видео:

Источник

Как отражать в бухучете валюту и валютную выручку

Олег Хороший начальник отдела налога на прибыль организаций департамента налоговой политики Минфина России

Российские организации могут проводить валютные операции, не противоречащие валютному законодательству (Закон от 10.12.2003 № 173-ФЗ).

В своей деятельности организация может:

- приобретать иностранную валюту;

- получать валютную выручку от продажи товаров (выполнения работ, оказания услуг);

- получать займы (кредиты) в иностранной валюте.

Бухучет валютных операций ведется на основании ПБУ 3/2006 и Плана счетов и Инструкции по его применению. Для обобщения информации о наличии и движении иностранной валюты на валютных счетах, открытых в уполномоченных банках России или в банках за ее пределами, предназначен счет 52 «Валютные счета».

К счету 52 можно открыть субсчета – «Валютные счета внутри страны», «Валютные счета за рубежом». Аналитический учет по счету 52 нужно вести по каждому счету, открытому для хранения денег в иностранной валюте. Это следует из Инструкции к плану счетов.

В некоторых случаях организация может не использовать счета в банках, а получать валютную выручку наличными (абз. 3–8 ч. 2 ст. 14 Закона от 10.12.2003 № 173-ФЗ).

Приобретение валюты

Приобрести иностранную валюту организация вправе только через уполномоченный банк (ст. 11 Закона от 10.12.2003 № 173-ФЗ).

Чтобы приобрести иностранную валюту, составьте расчетный документ. Например, платежное поручение (п. 2.10 Инструкции ЦБ от 16.08.2017 № 181-И, п.1.1 Положения ЦБ от 19.06.2012 № 383-П). В расчетном документе перед текстовой частью в реквизите «Назначение платежа» укажите код вида операции из перечня валютных и иных операций (п. 2.13 Инструкции ЦБ от 16.08.2017 № 181-И).

При покупке валюты за российские рубли укажите код валютной операции 01 030 (приложение 1 к Инструкции ЦБ от 16.08.2017 № 181-И).

О покупке иностранной валюты для командировки сотрудника см. Как отразить в бухучете покупку валюты для загранкомандировки через банк.

Для отражения операции по покупке валюты в бухучете можно использовать счет 57 «Переводы в пути». Это возможно, если выдача расчетного документа банку на приобретение валюты не совпадает с датой ее поступления на валютный счет. Однако если списание рублей со счета, их продажа и зачисление валюты происходят в один день (это можно определить по выпискам банка), то счет 57 можно не применять.

При переводе рублей на приобретение валюты сделайте проводку:

Дебет 57 (76) Кредит 51

– перечислены деньги на покупку валюты.

Поступление купленной валюты на текущий счет отразите так:

Дебет 52 Кредит 57 (76)

– зачислена валюта на валютный счет (на основании выписки банка).

Поступившую валюту оприходуйте по официальному курсу, действующему на дату зачисления денег на валютный счет организации. Если курс валюты не установлен, пересчет сделайте по кросс-курсу, рассчитанному исходя из курса валют, установленного ЦБ.

При этом записи в регистрах бухгалтерского учета проведите как в валюте расчетов (рублях), так и валюте платежей.

Такой порядок следует из пунктов 4–6, 20 ПБУ 3/2006, п. 24 Положения по ведению бухгалтерского учета и отчетности и Инструкции к плану счетов (счета 52, 57, 76).

Курс валюты, по которому ее покупает банк, обычно отличается от официального. Если валюта куплена дороже, чем курс ЦБ, возникает прочий расход от операции покупки валюты (п. 11 ПБУ 10/99). Если дешевле – прочий доход (п. 7 ПБУ 9/99). 1

В большинстве банков за покупку иностранной валюты придется заплатить комиссию. В бухучете эту сумму включите в состав прочих расходов (абз. 7 п. 11 ПБУ 10/99).

Учет валютной выручки

Поступление валютной выручки от продажи товаров (выполнения работ, оказания услуг) отражается на счете 52. К нему следует открыть субсчета:

- «Текущий валютный счет»;

- «Транзитный валютный счет».

По общему правилу использовать в расчетах иностранную валюту можно только в операциях с нерезидентами (подп. «б» п. 9 ч. 1 ст. 1, ст. 6 Закона от 10.12.2003 № 173-ФЗ). Валютные операции с резидентами запрещены, за исключением специально предусмотренных случаев (подп. «а» п. 9 ч. 1 ст. 1, ст. 9 Закона от 10.12.2003 № 173-ФЗ).

Полученные средства в иностранной валюте переведите в рубли по официальному курсу ЦБ, установленному на дату их зачисления на транзитный валютный счет организации.

Если официальный курс валюты к рублю отсутствует, пересчет делайте по кросс-курсу, рассчитанному исходя из курсов иностранных валют, установленных ЦБ (абз. 1 п. 5 ПБУ 3/2006, письмо Минфина от 19.01.2018 № 07-04-09/2694). Одновременно сделайте запись в регистрах бухгалтерского учета в иностранной валюте.

Это следует из пункта 24 Положения по ведению бухгалтерского учета и отчетности.

Бухучет поступления валютной выручки зависит от условий договора. В частности, от того:

- на какую дату переходит право собственности на товар или когда работы (услуги) считаются принятыми заказчиком (на дату отгрузки, дату подписания акта, на дату оплаты, дату оформления таможенной декларации и т. д.);

- предусмотрена ли договором предоплата.

Если право собственности переходит на дату отгрузки (другую дату, отличную от даты оплаты) и договором предусмотрена последующая оплата, сделайте следующие проводки.

На дату перехода права собственности:

Дебет 62 Кредит 90-1

– отражена выручка от продажи товара.

Дебет 52 субсчет «Транзитный валютный счет» Кредит 62

– отражена оплата покупателем товара;

Дебет 52 субсчет «Текущий валютный счет» Кредит 52 субсчет «Транзитный валютный счет»

– валюта перечислена на текущий валютный счет.

Такой порядок следует из пункта 12 ПБУ 9/99 и Инструкции к плану счетов (счета 52, 62, 90-1).

Если договором предусмотрена предоплата, полученный аванс не признается доходом организации и отражается в составе кредиторской задолженности (п. 3 и 12 ПБУ 9/99). Отразите получение валютной выручки в этом случае следующим образом.

На дату оплаты:

Дебет 52 субсчет «Транзитный валютный счет» Кредит 62 субсчет «Расчеты по авансам полученным»

– поступила предоплата в иностранной валюте;

Дебет 52 субсчет «Текущий валютный счет» Кредит 52 субсчет «Транзитный валютный счет»

– валюта перечислена на текущий валютный счет.

На дату перехода права собственности:

Дебет 62 субсчет «Расчеты по отгруженным товарам (работам, услугам)» Кредит 90-1

– отражена выручка от продажи товара (выполнения работ, оказания услуг);

Дебет 62 субсчет «Расчеты по авансам полученным» Кредит 62 субсчет «Расчеты по отгруженным товарам (работам, услугам)»

– зачтена полученная предоплата.

Такая схема проводок следует из пункта 12 ПБУ 9/99 и Инструкции к плану счетов (счета 52, 62, 68, 76, 90). 1

В бухучете организация должна переоценивать:

- деньги на валютном счете, в валютной кассе и некоторые другие активы;

- требования (обязательства) в иностранной валюте – независимо от условий договора. Исключение – выданные и полученные авансы. Их сумму определите по курсу ЦБ на дату перечисления предоплаты и в дальнейшем не переоценивайте (п. 10 ПБУ 3/2006).

Переоценку делайте на дату:

- совершения операции;

- отчетную дату (на последний день каждого месяца).

Кроме того, в учетной политике для целей бухучета можно прописать, что организация переоценивает деньги на валютных счетах и в валютной кассе по мере изменения курса.

Это предусмотрено пунктами 7, 9–10 ПБУ 3/2006, пунктом 7 ПБУ 1/2008.

При переоценке возникают курсовые разницы:

- положительные – если курс валюты к рублю на дату переоценки выше, чем на дату первоначального учета иностранной валюты;

- отрицательные – если курс валюты к рублю падает.

Это следует из абзаца 4 пункта 3 и пункта 11 ПБУ 3/2006.

Расчет курсовых разниц целесообразно оформить в виде бухгалтерской справки-расчета, составленной в произвольной форме.

Положительные курсовые разницы учтите в составе прочих доходов (п. 7 ПБУ 9/99). Отрицательные курсовые разницы – в прочих расходах (п. 11 ПБУ 10/99). Об этом сказано и в пункте 13 ПБУ 3/2006.

Субъекты малого предпринимательства

Для организаций, которые вправе вести бухучет в упрощенном виде, предусмотрен особый порядок учета доходов (ч. 4, 5 ст. 6 Закона от 06.12.2011 № 402-ФЗ).

Использование иностранной валюты

Организация вправе использовать приобретенную иностранную валюту или валютную выручку по своему усмотрению. На настоящий момент требование об обязательной продаже части валютной выручки отменено (абз. 1 ч. 3 ст. 26 Закона от 10.12.2003 № 173-ФЗ).

Поэтому организация вправе, но не обязана:

- продать часть или всю валютную выручку (приобретенную иностранную валюту);

- использовать в расчетах с нерезидентами (и в разрешенных случаях с резидентами) приобретенную иностранную валюту или полученную валютную выручку.

Это следует из положений статей 6 и 9 Закона от 10.12.2003 № 173-ФЗ.

Продажа валюты

Чтобы продать иностранную валюту, составьте расчетный документ. Например, платежное поручение (п. 2.10 Инструкции ЦБ от 16.08.2017 № 181-И, п.1.1 Инструкции ЦБ от 19.06.2012 № 383-П). В расчетном документе перед текстовой частью в реквизите «Назначение платежа» укажите код вида операции из перечня валютных и иных операций (п. 2.13 Инструкции ЦБ от 16.08.2017 № 181-И).

При продаже валюты укажите код валютной операции 01 010 (приложение 1 к Инструкции ЦБ от 16.08.2017 № 181-И).

Для отражения операции по продаже валюты в бухучете можно использовать счет 57 «Переводы в пути». Это возможно, если выдача расчетного документа банку на продажу валюты не совпадает с датой ее реализации. Однако если списание валюты со счета, ее продажа и зачисление рублей на расчетный счет происходят в один день (это можно определить по выпискам банка), то счет 57 можно не применять.

При переводе валюты для продажи сделайте проводку:

Дебет 57 (76) Кредит 52

– списана валюта, предназначенная для продажи.

Поступление рублей от продажи валюты отразите так:

Дебет 51 Кредит 57 (76)

– зачислены рубли на расчетный счет.

Такой порядок следует из Инструкции к плану счетов (счета 51, 57 и 76).

Если банк продает валюту организации по курсу, отличному от официального курса ЦБ, у организации возникнут доходы (расходы) в сумме выгоды (потери) от этой операции. А именно:

- прочие доходы – если коммерческий курс банка выше официального (п. 7 ПБУ 9/99);

- прочие расходы – если коммерческий курс банка ниже официального (п. 11 ПБУ 10/99).

Такие разъяснения в приложении к письму Минфина от 28.12.2016 № 07-04-09/78875.

В большинстве банков за продажу иностранной валюты придется заплатить комиссию. В бухучете эту сумму включите в состав прочих расходов (абз. 7 п. 11 ПБУ 10/99).

Расчеты с нерезидентами

Помимо продажи, организация может использовать валютную выручку (приобретенную иностранную валюту) в расчетах с нерезидентами (резидентами – в разрешенных случаях). Например, на оплату импорта товаров (работ, услуг), приобретение основного средства и т. д.

Перечисление валюты контрагенту отразите проводкой:

Дебет 60 Кредит 52

– перечислена иностранная валюта продавцу (исполнителю).

Оплату в валюте авансом отразите на отдельном субсчете к счету 60. При этом обязательства по выданным авансам пересчитывать не нужно (п. 7 и 10 ПБУ 3/2006). Исключение – ситуация, когда контрагент вернул организации аванс в валюте, так как он не исполнил обязательства по договору.

В этом случае пересчитайте обязательства по выданному авансу на дату возврата (п. 9 ПБУ 3/2006, рекомендации Минфина от 28.12.2016 № 07-04-09/78875).

При поступлении товаров не зачтенную авансом часть кредиторской задолженности нужно пересчитать (на отчетную дату и на дату исполнения обязательства) (п. 9 ПБУ 3/2006). Возникшую положительную разницу включите в состав прочих доходов, отрицательную – в состав прочих расходов (п. 7 ПБУ 9/99 и п. 11 ПБУ 10/99).

Источник