- Проводки по зарплате и бухгалтерский учет

- Зарплата в бухгалтерском учете: основные операции

- Трудовая выплата начислена: проводки

- Начисление зарплатных налогов и взносов: особенности учета

- Зарплата выдана (отражена на лицевом счете сотрудника): проводки

- Выплата налогов и взносов: проводки

- Удержания из зарплаты: проводки

- Назначение депонированной зарплаты: нюансы

- Итоги

- Выплата зарплаты через банк на банковские карточки

- Пошаговая инструкция

- Выплата зарплаты по зарплатному проекту

- Формирование ведомости на выплату зарплаты

- Документальное оформление

- Выплата зарплаты

- Проводки по документу

- Выплата зарплаты на личные карточки сотрудников

- Формирование ведомости на выплату зарплаты

- Документальное оформление

- Выплата зарплаты

- Проводки по документу

- Отражение в отчетности 6-НДФЛ

- Уплата НДФЛ в бюджет

- Проводки по документу

- Проверка взаиморасчетов

- Проверка взаиморасчетов с сотрудником

- Проверка взаиморасчетов с бюджетом

- См. также:

- Похожие публикации

- Карточка публикации

Проводки по зарплате и бухгалтерский учет

Проводки по зарплате формируются с обязательным применением счета 70. Изучим их перечни в контексте разных зарплатных операций и налоговых перечислений.

Зарплата в бухгалтерском учете: основные операции

Бухгалтерский учет заработной платы осуществляется в рамках следующих основных операций:

- начисления зарплаты;

- удержания НДФЛ и начисления взносов на зарплату;

- произведения иных удержаний (например, алиментов по исполнительным листам);

- выплаты зарплаты (аванса, основной части);

- уплаты налогов и взносов на зарплату в бюджет.

Указанные хозяйственные операции могут дополняться иными, которые обусловлены особенностями производственного процесса на предприятии. Например, осуществлением депонирования зарплаты.

В регистрах бухучета подлежит отражению каждая из отмеченных операций. Проводятся они в разные сроки, которые могут определяться исходя из особенностей налогового учета на предприятии и требований трудового законодательства.

Изучим, каким образом устанавливаются сроки проведения отмеченных операций для бухгалтерского учета, а также какие проводки задействуются при начислении и выплате зарплаты.

Трудовая выплата начислена: проводки

Зарплата должна выплачиваться не реже чем за каждые полмесяца. Например, до конца текущего месяца за первую его половину и до середины следующего месяца за вторую половину. Таким образом, общераспространен подход, по которому составляющими зарплаты являются:

- Аванс, выплачиваемый до окончания расчетного месяца.

В бухгалтерском учете отражается лишь факт выплаты аванса (далее в статье мы рассмотрим проводки, применяемые в таких целях).

- Основная часть зарплаты, выплачиваемая по окончании расчетного месяца.

Если начислена заработная плата, проводка применяется следующая: Дт 20 Кт 70 — на сумму зарплаты за весь месяц (вне зависимости от суммы перечисленного аванса).

При этом проводка может быть также сформирована и по дебету счетов:

- 23 — если зарплата предназначена работникам вспомогательных производств;

- 25 — если зарплата перечисляется сотрудникам промышленных цехов;

- 26 — если зарплата начислена руководству;

- 29 — при начислении зарплаты работникам обслуживающих производств;

- 44 — если зарплата выплачивается сотрудникам торговых подразделений;

- 91 — если работник занят видом деятельности, который не относится к основному;

- 96 — если зарплата исчислена за счет резервов предстоящих издержек;

- 99 — если начисляются выплаты за счет чистой прибыли.

Дата начисления зарплаты определяется исходя из норм налогового учета, по которым зарплата признается доходом только в конце расчетного месяца (п. 2 ст. 223 НК РФ).

Начисление зарплатных налогов и взносов: особенности учета

Сразу же после начисления зарплаты исчисляются:

Факт исчисления и удержания НДФЛ отражается в регистрах бухгалтерского учета проводкой Дт 70 Кт 68.

Если к зарплате применяется налоговый вычет по НДФЛ, то в бухучете его отражать не нужно.

2. Страховые взносы.

Факт их начисления отражается проводкой Дт 20 Кт 69.

Как и в случае с проводками по зарплате, корреспонденция может формироваться и по дебетам таких счетов, как 23, 25, 26, 29, 44 и иных, рассмотренных нами выше.

Начисление НДФЛ и взносов показывается, как и начисление зарплаты, в последний день месяца.

НДФЛ и взносы начисляются на общую сумму зарплаты без какой-либо поправки на аванс.

С 30.11.2020 кассир не обязан требовать паспорт у получателя денежных средств для его идентификации.

Когда заработная плата выдана, проводки будут следующими.

Зарплата выдана (отражена на лицевом счете сотрудника): проводки

Факт выплаты зарплаты отражается в бухгалтерском учете проводкой Дт 70 Кт 51 (или 50).

Аналогичная проводка применяется при выплате аванса.

Дата формирования указанной выше проводки по зарплате или авансу определяется исходя из даты проведения каждой из выплат.

При этом фактическая сумма «основной» трудовой выплаты исчисляется за вычетом аванса и НДФЛ. Получается, что налог «изымается» из соответствующей суммы, хотя и начисляется на общую зарплату (суммированная величина «основной» выплаты и аванса). Данное обстоятельство отражает специфику налогового учета.

В бухгалтерском учете, таким образом, в любом случае должны обособляться:

- сумма аванса;

- сумма «основной» выплаты.

Проводки выплаты заработной платы в части аванса и второй ее половины фиксируются в бухрегистрах в день выдачи средств сотрудникам.

После всех перечислений заполняются лицевые счета сотрудников по заработной плате(по форме Т-54). Сведения в них вносятся ежемесячно.

Выплата налогов и взносов: проводки

С выплаченной зарплаты («основной» выплаты) удерживается и перечисляется НДФЛ — не позднее дня, следующего за днем выдачи денежных средств.

Взносы переводятся до 15 числа месяца, идущего за тем, за который начислена зарплата.

Сведения об этом отражаются в бухгалтерских регистрах при задействовании проводок:

- Дт 68 Кт 51 — уплачен налог;

- Дт 69 Кт 51 — перечислены взносы.

В целях отражения в бухгалтерском учете сведений о прочих разновидностях трудовых выплат — отпускных, командировочных — применяются те же корреспонденции. Но нужно иметь в виду, что в применяемых при начислении заработной платы проводках и тех, что характеризуют выдачу, к примеру, отпускных, даты удержания и исчисления НДФЛ определяются по-разному.

Дело в том, что начисление НДФЛ по отпускным осуществляется не в конце месяца, а в момент оплаты отпуска. Удержание налога производится в день выдачи работнику средств. Перечислен НДФЛ с отпускных может быть в любой день до конца расчетного месяца (пп. 4, 6 ст. 226 НК РФ).

Удержания из зарплаты: проводки

К распространенным видам удержаний из зарплаты можно отнести:

- Удержание алиментов (по исполнительным листам, на основании соглашения с получателем, по заявлению работника).

В регистрах бухгалтерского учета оно отражается проводкой Дт 70 Кт 76. Последующая выплата алиментов получателю — проводкой Дт 76 Кт 51 (50).

- Удержание сумм в счет компенсации ущерба работодателю.

Здесь для отражения удержаний в учете применяется проводка Дт 70 Кт 73.2.

- Удержание неподтвержденных расходов, выданных в подотчет.

В таких случаях применяется проводка Дт 70 Кт 94. Предварительно невозвращенные подочетные списываются проводкой Дт 94 Кт 71.

Удержания производятся только после того, как с зарплаты работника удержан НДФЛ (п. 1 ст. 210 НК РФ, п. 1 ст. 99 закона «Об исполнительном производстве» от 02.10.2007 № 229-ФЗ).\

Назначение депонированной зарплаты: нюансы

Рассмотрим пример нетиповой схемы выплаты зарплаты — когда речь идет о депонировании средств. Что она представляет собой?

На некоторых предприятиях зарплата выдается через кассу. Это значит, что для ее получения сотрудник должен лично явиться на предприятие. Но в силу тех или иных причин, например из-за нахождения на больничном, он может не успеть прибыть на выдачу зарплаты в установленный срок.

Чтобы сотрудник имел возможность получить зарплату позже, бухгалтерия осуществляет ее депонирование — временное резервирование на будущую выплату посредством возврата на расчетный счет в банке либо размещения в кассе (в последнем случае нужно следить за лимитом кассы).

С 30.11.2020 из указания ЦБ 3210-У исключено правило об отражении в платежной ведомости депонирования не выданной в срок зарплаты.

Если формируется депонированная заработная плата, то проводка, отражающая данный факт, будет выглядеть так: Дт 70 Кт 76.4. Факт возврата суммы, соответствующей депонированной зарплате, на расчетный счет (если принято такое решение) отражается проводкой: Дт 51 Кт 50. Факт ее выплаты при обращении сотрудника показывается корреспонденцией Дт 76.4 Кт 50.

Получить депонированную зарплату сотрудник может в течение 3 лет с момента начисления зарплаты (письмо ФНС России от 6.10.2009 № 3-2-06/109). Если он этого не сделает, то выплата списывается во внереализационные доходы. Данный факт отражается проводкой Дт 76.4 Кт 91.

Итоги

Бухгалтерские проводки по заработной плате фиксируются в бухрегистрах с использованием счета 70 «Расчеты с персоналом по оплате труда».

По разным видам трудовых выплат, например, по обычной зарплате и по отпускным, даты проводок могут определяться с учетом разных принципов, что предопределено требованиями налогового законодательства.

Привет, Гость! Идет набор на программу профессиональной переподготовки.

Получите диплом с квалификацией «Главный бухгалтер на УСН, код В, уровень квалификации 6». После курса вы сможете без посторонней помощи вести ИП или небольшую компанию на упрощенной системе налогообложения.

Успейте записаться, пока есть места! Старт уже 1 марта, программа здесь.

Источник

Выплата зарплаты через банк на банковские карточки

Существует несколько вариантов перечисления заработной платы на банковские карточки:

Независимо от того, какой вариант выбран, в программе действия бухгалтера будут следующие: сформировать ведомость в банк, перечислить заработную плату, уплатить НДФЛ.

Рассмотрим каждое действие на примере.

Пошаговая инструкция

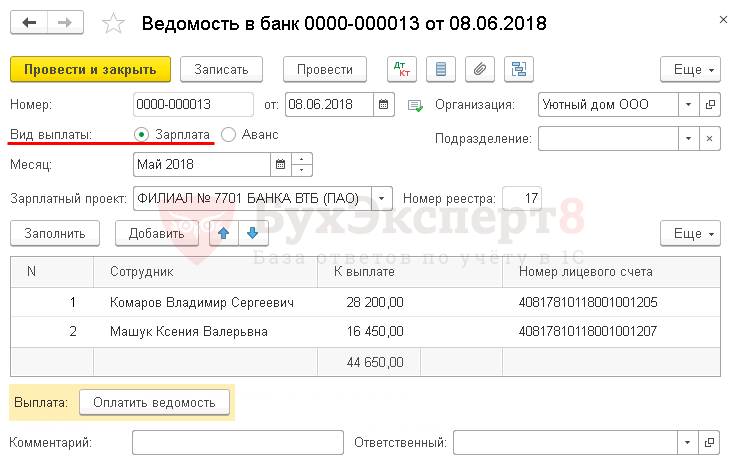

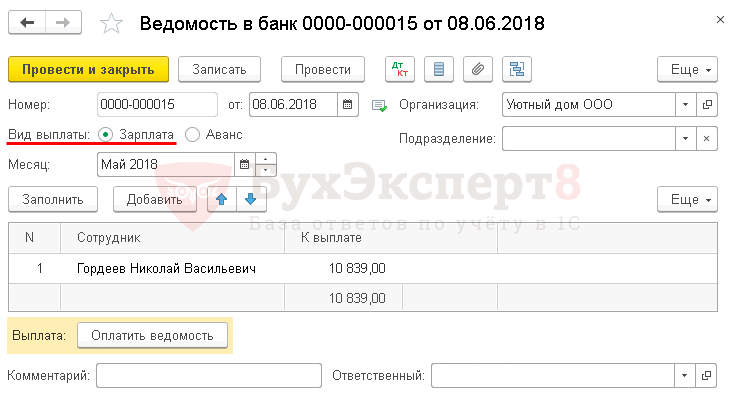

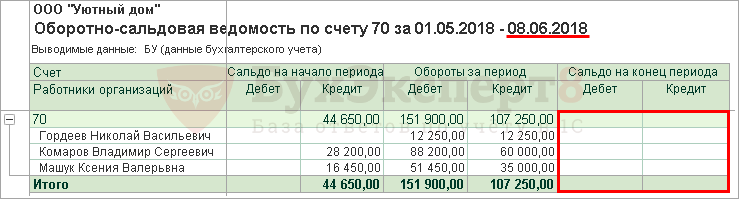

В Организации, согласно локальному акту, выплата зарплаты производится дважды в месяц: 25 и 10 числа. Выплаты производятся по зарплатному проекту на карты сотрудников, кроме Гордеева Н.В., который 23 мая 2018 был принят на работу и указал в заявлении личную карту для перечисления зарплаты.

08 июня 2018 (перенос с 10 июня) выплачена зарплата за вторую половину мая.

| Таб. № | Фамилия И.О. сотрудника | К выплате | Способ выплаты |

| 1 | Комаров Владимир Сергеевич | 28 200 | зарплатный проект |

| 4 | Машук Ксения Валерьевна | 16 450 | зарплатный проект |

| 9 | Гордеев Николай Васильевич | 10 839 | на личную карту |

| Итого | 55 489 |

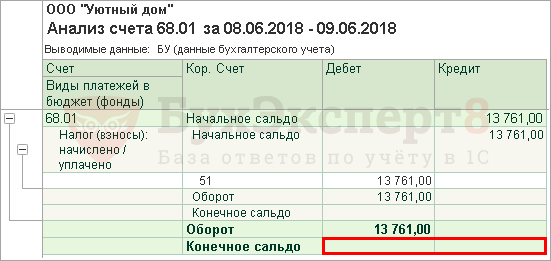

В тот же день уплачен НДФЛ за май 2018.

Пошаговая инструкция оформления примера. PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Выплата зарплаты по зарплатному проекту | |||||||

| 08 июня | — | — | 44 650 | Формирование ведомости на выплату | Ведомость в банк — По зарплатному проекту | ||

| 70 | 51 | 44 650 | 44 650 | Выплата зарплаты | Списание с расчетного счета — Перечисление заработной платы по ведомостям | ||

| Выплата зарплаты на личные карточки сотрудников | |||||||

| 08 июня | — | — | 10 839 | Формирование ведомости на выплату | Ведомость в банк — На счета сотрудников | ||

| 70 | 51 | 10 839 | 10 839 | Выплата зарплаты | Списание с расчетного счета — Перечисление заработной платы работнику | ||

| Уплата НДФЛ в бюджет | |||||||

| 08 июня | 68.01 | 51 | 13 761 | Уплата НДФЛ в бюджет | Списание с расчетного счета — Уплата налога | ||

Начало примера смотрите в публикациях:

Выплата зарплаты по зарплатному проекту

Для выплаты заработной платы в рамках зарплатного проекта необходимо чтобы в программе:

Получите понятные самоучители 2021 по 1С бесплатно:

- Был оформлен Зарплатный проект : в справочнике Зарплатные проекты был введен элемент.

- В справочнике Сотрудники указана Выплата зарплаты — По зарплатному проектуPDF.

- Введены лицевые счета сотрудников в справочнике Сотрудники или с помощью документа Ввод лицевых счетов в разделе З арплата и кадры — Зарплатные проекты — Ввод лицевых счетов .

Формирование ведомости на выплату зарплаты

С 1 июня 2020 при выплате дохода физическому лицу через банк в платежных документах необходимо указывать код вида дохода в целях исполнительного производства. А также давать расшифровку суммы удержания из дохода при его наличии (ч. 5.1 ст. 70 Федерального закона от 02.10.2007 N 229-ФЗ, Указания Банка России от 14.10.2019 N 5286-У).

Для автоподстановки кода дохода в Ведомости в бан к необходимо заполнить аналитику Вид дохода в справочнике Начисления .

Формирование ведомости на выплату зарплаты оформляется документом Ведомость в банк вид операции По зарплатному проекту в разделе Зарплата и кадры — Зарплата — Ведомости в банк — Ведомость — По зарплатному проекту .

Необходимо обратить внимание на заполнение полей:

- Вид выплаты — Зарплата , т. к. перечисляется именно заработная плата по итогам месяца.

- Месяц — месяц начисления заработной платы, которая выплачивается сотруднику.

- Зарплатный проект — зарплатный проект, оформленный с банком, выбирается из справочника Зарплатные проекты .

По кнопке Заполнить формируется табличная часть данными к выплате по итогам указанного месяца:

- К выплате — остаток начисленной суммы, на которую ранее не была сформирована ведомость.

- Номер лицевого счета — номер лицевого счета в рамках зарплатного проекта.

Документ проводки по регистру Бухгалтерский и налоговый учет не формирует.

Документальное оформление

При перечислении заработной платы необходимо вместе с платежным поручением предоставить в банк список работников с указанием их лицевых счетов и сумм зарплаты.

В 1С используется печатная форма Список перечисляемой в банк зарплаты PDF, которую можно распечатать по кнопке Список перечислений документа Ведомость в банк .

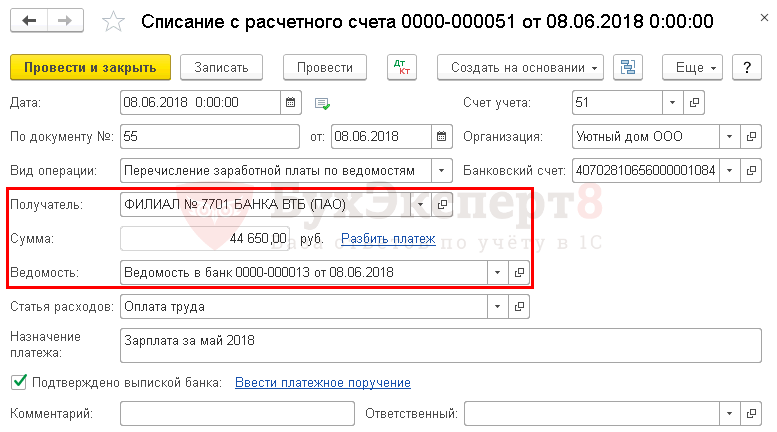

Выплата зарплаты

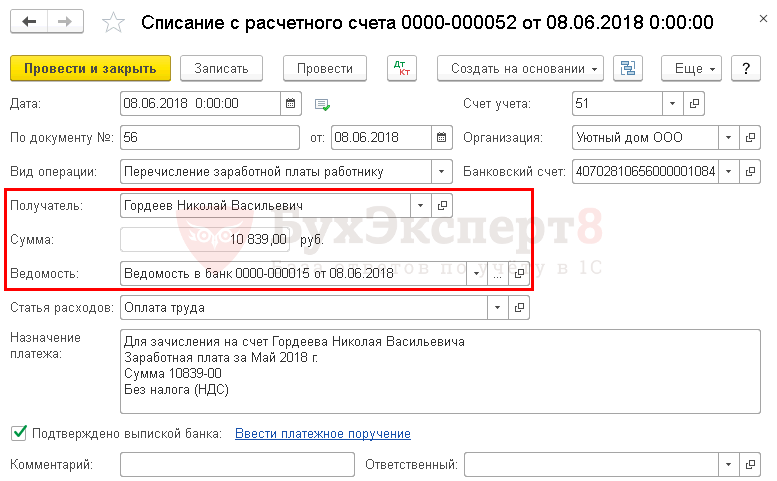

Фактическое перечисление заработной платы сотрудникам оформляется документом Списание с расчетного счета вид операции Перечисление заработной платы по ведомостям по кнопке Оплатить ведомость внизу формы документа Ведомость в банк PDF.

Необходимо обратить внимание на заполнение полей:

- Получатель — банк, с которым заключен зарплатный проект.

- Сумма — сумма заработной платы, перечисленная банку, согласно выписке банка.

- Ведомость — ведомость, по которой была перечислена заработная плата.

- Статья расходов — Оплата труда, с Видом движенияОплата трудаPDF, выбирается из справочника Статьи движения денежных средств.

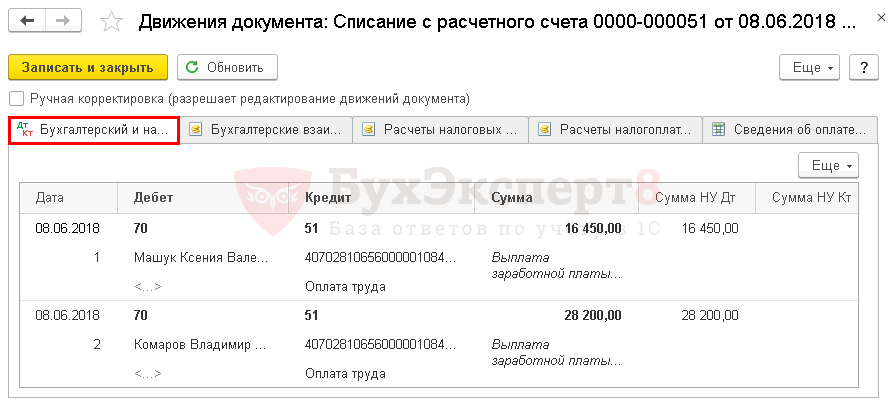

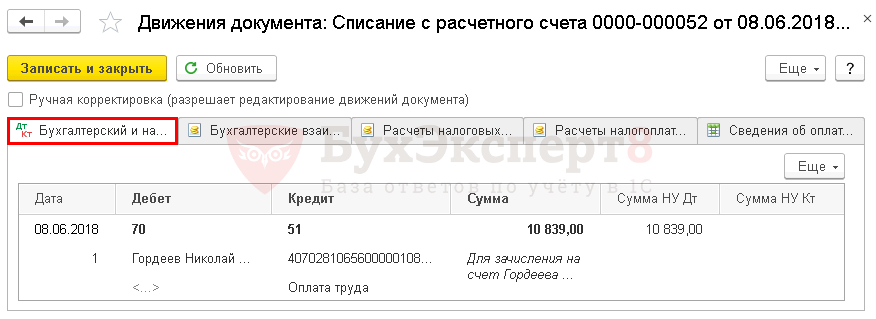

Проводки по документу

Документ формирует проводку:

- Дт 70 Кт 51— выплата заработной платы.

Выплата зарплаты на личные карточки сотрудников

Для выплаты заработной платы не в рамках зарплатного проекта, а на личную карточку сотрудника необходимо, чтобы справочник Сотрудники был заполнен следующим образом PDF:

- Выплата зарплаты — На счет в банке.

- Введен лицевой счет сотрудника по ссылке Заполнить банковский счет .

Формирование ведомости на выплату зарплаты

Формирование ведомости на выплату зарплаты оформляется документом Ведомость в банк вид операции На счета сотрудников в разделе Зарплата и кадры — Зарплата — Ведомости в банк — Ведомость — На счета сотрудников .

Необходимо обратить внимание на заполнение полей:

- Вид выплаты — Зарплата : перечисляется именно заработная плата по итогам месяца.

- Месяц — месяц начисления заработной платы, которая выплачивается сотруднику.

По кнопке Заполнить формируется табличная часть данными к выплате по итогам указанного месяца:

- К выплате — остаток начисленной суммы, на которую ранее не была сформирована ведомость.

Документ проводки по регистру Бухгалтерский и налоговый учет не формирует.

Документальное оформление

Печатную форму Список перечисляемой в банк зарплаты PDF можно распечатать по кнопке Список перечислений документа Ведомость в банк .

Выплата зарплаты

Фактическое перечисление заработной платы сотруднику оформляется документом Списание с расчетного счета вид операции Перечисление заработной платы работнику по кнопке Оплатить ведомость внизу формы документа Ведомость в банк PDF.

Необходимо обратить внимание на заполнение полей:

- Получатель — сотрудник, которому перечисляется заработная плата.

- Сумма — перечисленная сумма заработной платы, согласно выписке банка.

- Ведомость — ведомость, по которой была перечислена зарплата.

- Статья расходов — Оплата труда , с Видом движенияОплата трудаPDF.

Проводки по документу

Документ формирует проводку:

- Дт 70 Кт 51— выплата заработной платы.

Отражение в отчетности 6-НДФЛ

Исчисление сумм НДФЛ производится налоговыми агентами на дату фактического получения дохода нарастающим итогом с начала налогового периода (п. 3 ст. 226 НК РФ). Дата фактического получения доходов в виде оплаты труда — последний день месяца, указанный в поле Зарплата за документа Начисление зарплаты (п. 2 ст. 223 НК РФ). Она будет отражаться по стр. 100 Раздела 2 формы 6-НДФЛ.

В форме 6-НДФЛ выплата заработной платы отражается в:

Разделе 1 «Обобщенные показатели»:

- стр. 070 — 13 761, сумма удержанного налога.

Разделе 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц»: PDF

- стр. 100 — 31.05.2018, дата фактического получения дохода;

- стр. 110 — 08.06.2018, дата удержания налога.

- стр. 120 — 09.06.2018, срок перечисления налога.

- стр. 130 — 107 250, сумма фактически полученного дохода.

- Стр. 140 — 13 761, сумма удержанного налога.

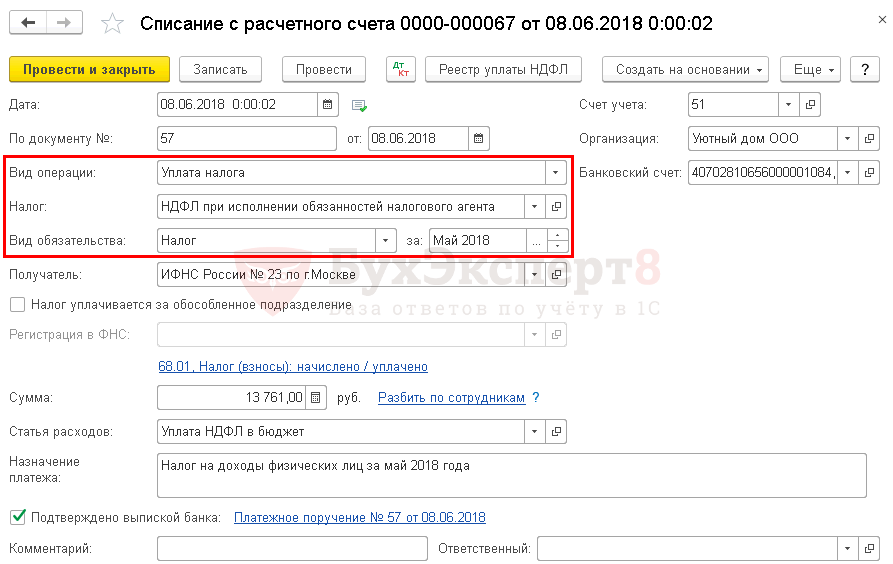

Уплата НДФЛ в бюджет

Уплата НДФЛ в бюджет осуществляется не позднее дня, следующего за днем выплаты заработной платы сотруднику (п. 6 ст. 226 НК РФ).

Уплата НДФЛ в бюджет отражается документом Списание с расчетного счета вид операции Уплата налога в разделе Банк и касса — Банк — Банковские выписки — кнопка Списание .

Необходимо обратить внимание на заполнение полей:

- Вид операции — Уплата налога.

- Налог — НДФЛ при исполнении обязанностей налогового агента.

- Вид обязательства — Налог.

- за — Май 2018, месяц начисления доходов (заработной платы).

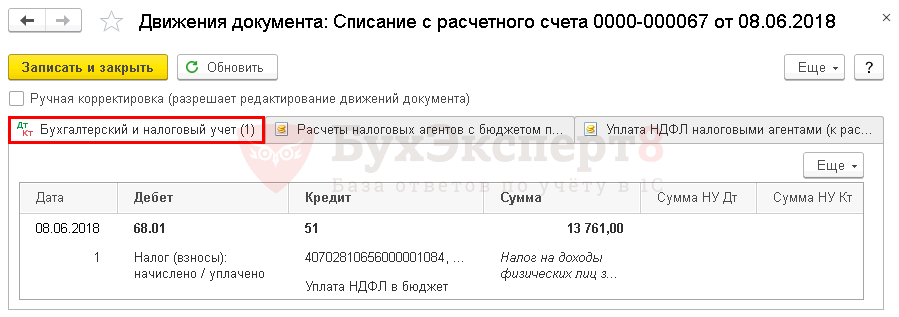

Проводки по документу

Документ формирует проводку:

- Дт 68.01 Кт 51 — уплата НДФЛ в бюджет за май.

Проверка взаиморасчетов

Проверка взаиморасчетов с сотрудником

Проверить взаиморасчеты с сотрудником можно с помощью отчета Оборотно-сальдовая ведомость по счету 70 «Расчеты с персоналом по оплате труда» в разделе Отчеты — Стандартные отчеты — Оборотно-сальдовая ведомость по счету .

При этом конечная дата отчета должна быть днем выплаты заработной платы.

Отсутствие конечного сальдо по счету 70 «Расчеты с персоналом по оплате труда» означает, что задолженность по заработной плате отсутствует по каждому сотруднику.

Проверка взаиморасчетов с бюджетом

Для проверки расчетов с бюджетом по НДФЛ можно создать отчет Анализ счета 68.01 «НДФЛ при исполнении обязанностей налогового агента», в разделе Отчеты — Стандартные отчеты — Анализ счета .

В нашем примере выплата заработной платы осуществлялась 08 июня, поэтому конечная дата отчета должна быть 09 июня, т. е. следующий день за днем выплаты заработной платы.

Отсутствие конечного сальдо по счету 68.01 «НДФЛ при исполнении обязанностей налогового агента» означает, что задолженность по уплате НДФЛ перед бюджетом отсутствует.

См. также:

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Выплата аванса через банк на банковские карточкиРассмотрим особенности отражения в 1С выплаты аванса сотрудника через банк.

- Особенности выплаты зарплаты иностранному работнику через банк.

- Выплата зарплаты через кассу: наличными по ведомостиСуществует несколько вариантов выплаты заработной платы. Основные из них: на.

- Указание с 1 июня 2020 года кодов доходов и удержанных сумм по исполнительным листам при выплатах через банк в ЗУП 3.1В ЗУП 3.1.14 реализована автоматическая возможность учета кодов доходов и.

Карточка публикации

| Разделы: | |

|---|---|

| Рубрика: | Порядок расчета и уплаты НДФЛ / Расход / Расчет зарплаты |

| Объекты / Виды начислений: | Счет 51 — Расчетные счета, Счет 68.01 — НДФЛ при исполнении обязанностей налогового агента, Счет 70 — Расчеты с персоналом по оплате труда |

| Последнее изменение: | 24.11.2020 |

ID задана и содержит ID поста $termini = get_the_terms( $post->ID, ‘post_tag’ ); // так как функция вернула массив, то логично будет прокрутить его через foreach() foreach( $termini as $termin )< echo '' . $termin->name . »; > /* * Также вы можете использовать: * $termin->ID — понятное дело, ID элемента * $termin->slug — ярлык элемента * $termin->term_group — значение term group * $termin->term_taxonomy_id — ID самой таксономии * $termin->taxonomy — название таксономии * $termin->description — описание элемента * $termin->parent — ID родительского элемента * $termin->count — количество содержащихся в нем постов */ —>

(2 оценок, среднее: 5,00 из 5)

Источник