- Проводки по УСН

- Объект налогообложения при УСН и ставки налога

- Организация учета

- Порядок расчета

- Начисление УСН (бухгалтерские проводки)

- Бухгалтерский учет при УСН

- Счета, используемые в проводках по начислению налога УСН

- Начислен налог по УСН — делаем проводку

- Итоги

- Подготовка к заполнению декларации по УСН за 2019

- Начисление налога УСН в 1С 8.3

- Подготовка декларации по УСН

- Алгоритм в 1С

- См. также:

- Похожие публикации

- Карточка публикации

- Все комментарии (2)

Проводки по УСН

Упрощенная система налогообложения (УСН, упрощенка) — это специальный налоговый режим, применяемый организациями и индивидуальными предпринимателями, подавшими в ФНС заявление о его применении и отвечающие критериям его применения.

Условия применения спецрежима установлены главой 26.2 части 2 НК РФ. При их нарушении применение УСН будет признано неправомерным с последующим доначислением налогов исходя из общей системы налогообложения.

Условия применения упрощенной системы налогообложения:

- средняя численность работников не превышает 100 человек;

- остаточная стоимость основных средств не более 150 млн руб.;

- годовой доход не превышает 150 млн руб.

Помимо этих ограничений, существует запрет применения спецрежима для определенных видов деятельности и при наличии у организации филиалов (п. 3 ст. 346.12 ч. 2 НК РФ ).

Объект налогообложения при УСН и ставки налога

Налоговый кодекс в этом случае предлагает два объекта налогообложения — «доходы» и «доходы минус расходы». Выбор осуществляется при подаче в ФНС заявления о применении упрощенной системы налогообложения. Сменить объект налогообложения на другой можно будет только с начала следующего налогового периода (календарный год), подав новое заявление.

От выбранной налоговой базы зависит ставка налога. Для УСН с объектом налогообложения «доходы» ставка составляет 6 % с правом субъектов РФ устанавливать на своей территории ставку от 1 до 6 %.

Для «доходы минус расходы» ставка налога составляет 15 % с возможностью понижения региональным законодательством до 5 %.

Субъекты РФ в своем законодательстве могут установить нулевую ставку для вновь зарегистрированных хозяйственных субъектов, осуществляющих деятельность в производственной, научной, социальной сферах или в области оказания бытовых услуг населению.

Организация учета

Организации обязаны вести учет бухгалтерских операций в полном объеме в соответствии с Планом счетов и бухгалтерскими стандартами.

Индивидуальные предприниматели вести бухгалтерский учет не обязаны и могут ограничиться ведением налогового учета, в этом случае никаких бухгалтерских проводок не возникает.

Особенностью упрощенной системы налогообложения является то, что и доходы, и расходы учитываются кассовым методом, то есть по мере оплаты. Для налогового регистра — книги учета доходов и расходов при упрощенке — отбираются оплаченные доходы и расходы.

Проводки при УСН — «доходы»:

| Дт 51 Кт 62.02 | Поступление аванса от покупателя |

| Дт 51 Кт 62.01 | Погашение задолженности покупателя |

| Дт 51 Кт 76 | Оплачены штрафы по хозяйственным договорам |

| Дт 57 Кт 62 | Оплата через сайт |

| Дт 50 Кт 90 | Оплата в рознице |

Проводки по УСН — «доходы минус расходы», примеры:

| Дт 50 Кт 70 | Выплата ранее начисленной зарплаты |

| Дт 26 Кт 60 | Поступил акт по ранее оплаченной аренде |

| Дт 51 Кт 60 | Оплата оказанных услуг |

| Дт 90 Кт 41 | Себестоимость отгруженного и оплаченного товара |

Для целей налогообложения при упрощенке учитываются только произведенные и оплаченные расходы, то есть при наличии документов от поставщика и об оплате. Для торговли существует дополнительное условие включения себестоимости оплаченного товара в расход — товар должен быть отгружен. При расчете УСН с объектом налогообложения «доходы минус расходы» учитываются только те расходы, что перечислены в ст. 346.16 гл. 26.2 НК РФ.

Порядок расчета

Расчет вычетов в связи с применением УСН производится налогоплательщиками самостоятельно по итогам налогового периода, которым является календарный год. Внутри него налогоплательщики рассчитывают ежеквартальные авансовые платежи и уплачивают их до 25 апреля — за 1-й квартал, до 25 июля — за 2-й квартал и до 25 октября — за 3-й квартал.

По итогам налогового периода организации уплачивают налог до 31 марта, а индивидуальные предприниматели — до 30 апреля. Как и при любом другом налоговом режиме, налогоплательщик обязан организовать учет расчетов с бюджетом и порядок исчисления упрощенки.

Учет расчетов ведется на бухгалтерском счете 68.12, по дебету которого показываются погашения налоговых обязательств, а по кредиту — начисление налога в связи с УСН. Сальдо по счету 68.12 показывает итог расчетов за выбранный период.

Источник

Начисление УСН (бухгалтерские проводки)

Бухгалтерский учет при УСН

Бухгалтерский учет в организациях, применяющих УСН, обязателен. Чаще всего они относятся к субъектам малого предпринимательства (СМП), и вправе осуществлять учет в упрощенной форме. Кроме того, они ведут книги учета доходов и расходов, которые для этой системы налогообложения являются налоговыми регистрами.

О нюансах бухучета при УСН читайте в статье «Порядок ведения бухгалтерского учета при УСН (2020)»

Под учетным бухгалтерским регистром, который является атрибутом как полного обычного, так и полного упрощенного бухгалтерского учета, понимается документ, в котором все операции систематизированы по счетам и записаны в хронологическом порядке. Например, по счету 51 регистр нужен для того, чтобы было видно, на какие цели пошли денежные средства.

Формы регистров утверждает директор фирмы (п. 5 ст. 10 закона № 402-ФЗ).

Обобщенную в регистрах информацию переносят в оборотную ведомость, а затем и в бухгалтерскую отчетность. Для фиксации информации при полном упрощенном бухучете могут применяться упрощенные учетные формы — бланки ведомостей (приложения 2–11 к приказу Минфина от 21.12.1998 № 64н).

При применении сокращенного или простого упрощенного бухгалтерского учета вместо регистров используют книгу учета фактов хозяйственной деятельности (приложение 1 к приказу Минфина от 21.12.1998 № 64н), а для учета зарплаты — форму В-8 (приложение 8 к приказу Минфина от 21.12.1998 № 64н).

Отчет по УСН составляют в декларации по форме, утвержденной приказом ФНС России от 26.02.2016 N ММВ-7-3/99@.

О том, когда нужно сдавать «упрощенную» декларацию, читайте в статье «Какие установлены сроки сдачи декларации по УСН?».

Бланк декларации и образец ее заполнения смотрите в статье «Декларация при УСН за год — как заполнить?».

Прежде чем начислять налог в бухпрограмме, важно правильно его рассчитать. Как это сделать, в деталях разъяснили эксперты КонсультантПлюс. Полный пробный доступ к К+ можно получить бесплатно. Если вы применяете УСН «доходы», вам поможет это Готовое решение, а если «доходы минус расходы» — тогда вам в этот материал.

Счета, используемые в проводках по начислению налога УСН

От правильности отражения хозяйственной деятельности фирмы в учетных документах зависит достоверность составленного баланса. Это обеспечивается бухгалтерскими проводками, сопровождающими каждую финансовую операцию. Каждый факт хозяйственной жизни фирмы должен быть зафиксирован своей проводкой. Это позволит составить безупречный баланс.

Для организации на УСН в бухучете нужно правильно отразить затраты и доходы. Чтобы формировать проводки по начислению и уплате налога на доходы (по обоим вариантам), применяют следующие счета:

- счет 51 — на нем фиксируют все операции по поступлению и списанию денежных средств;

- счет 68 — производят начисление налога на доход, в том числе ежеквартальных авансов по нему; здесь же осуществляют записи и по другим налогам;

- счет 99 — отражают суммы начисленного упрощенного налога.

При начислении налога УСН проводка используется следующая:

Для полноты бухгалтерского учета данную проводку нужно зафиксировать 31 декабря отчетного года, чтобы она попала в кредиторскую задолженность в баланс на конец отчетного года.

Начислен налог по УСН — делаем проводку

По завершении каждой хозяйственной операции бухгалтер отражает данный факт бухгалтерской проводкой. Используемые счета зависят от принятого фирмой плана счетов.

Для ведения учета по разным налогам в счете 68 выделяют субсчета. Их перечень нужно оговорить в учетной политике, руководствуясь п. 4 ПБУ 1/2008.

Счет 68 может быть разделен на несколько субсчетов, например:

68.1 — расчеты по налогу УСН;

68.2 — расчеты по НДФЛ и т. д.

Возможна ситуация, когда по итогам года суммарный налог на доход оказался либо больше, чем фактическая сумма налога, либо меньше. В первом случае сумму налога надо добавить, во втором — уменьшить. Проводки при этом следующие:

- начислен УСН (проводка по авансовому платежу по налогу) — Дт 99–Кт 68.1;

- перечислен аванс по налогу — Дт 68.1 – Кт 51;

- за год доначислен налог УСН — проводка Дт 99 – Кт 68.1;

- уменьшен налог по УСН за год (сторнирован излишне начисленный аванс) — сторно Дт 99 Кт 68.1.

Общая сумма налога, начисленного за год по декларации, должна быть равна сумме, отраженной по нему в начислениях за этот же период по счетам 99 и 68.1. Если авансов перечислено больше, чем начислено налога за год, то сумму переплаты можно вернуть.

О том, как написать заявление о возврате излишне перечисленного налога, читайте в статье «Образец заявления о возврате излишне уплаченного налога».

Как ООО на УСН вести учет доходов и расходов, а также какую сдавать отчетность, читайте в Типовой ситуации от КонсультантПлюс. А если вы близки к утрате права применения УСН, узнайте, как изменились лимиты с 2021 года, изучив разъяснения экспертов КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Итоги

Отражение в бухгалтерском учете начисленного налога при УСН отражается по синтетическим счетам 99 и 68. Для ведения аналитического учета к синтетическим счетам 68, 99 открываются отдельные субсчета, которые должны быть указаны в рабочем плане счетов и утверждены руководителем организации (п. 4 ПБУ 1/2008).

Источник

Подготовка к заполнению декларации по УСН за 2019

Начисление налога УСН в 1С 8.3

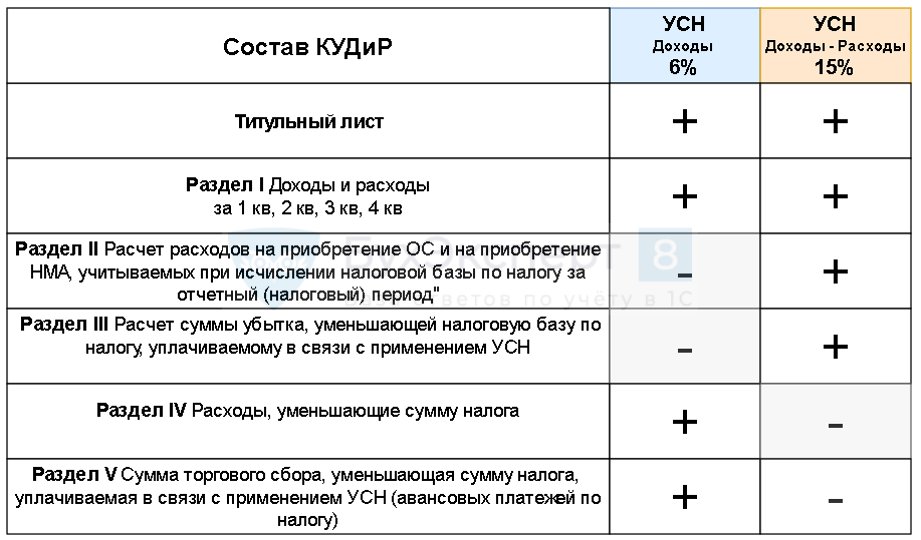

В программе 1С:8 налоговый учет ведется на основе регистров накопления УСН:

- Книга учета доходов и расходов (раздел I)

- Книга учета доходов и расходов (раздел II)

- Книга учета доходов и расходов (раздел IV)

- Зарегистрированные оплаты ОС (УСН)

- Зарегистрированные оплаты НМА (УСН)

- Книга учета доходов и расходов (НМА)

- Расходы при УСН

- Прочие расчеты

- Расшифровка КУДиР – регистр сведений…

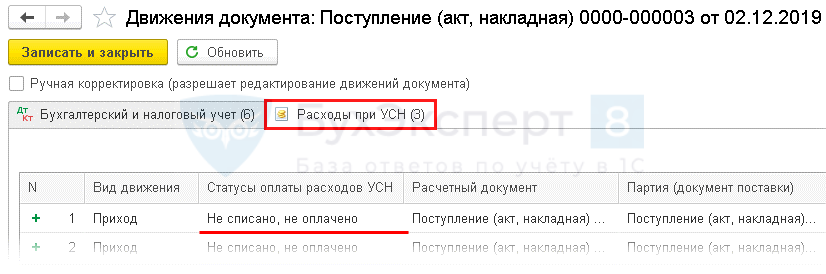

Статусы оплаты расходов позволяют проанализировать, какие условия НЕ выполнены для признания затрат в УСН. Основные статусы оплаты расходов:

- Не списано, не оплачено (Приход);

- Не списано (Приход / Расход);

- Не оплачено (Приход).

Статус оплаты расходов УСН в Поступление (акт, накладная) :

Подготовка декларации по УСН

Шаг 1. Обновить релиз / платформу до актуальной версии.

Шаг 2. Закрыть период для редактирования для ВСЕХ сотрудников, которые не участвуют в закрытии месяца ( Операции – Дата запрета изменения данных).

Получите понятные самоучители 2021 по 1С бесплатно:

Шаг 3. Проверить настройки:

- Учетной политики , в т.ч. ставку УСН (право на пониженную ставку),

- карточку Организации (дату регистрации, коды статистики, подписантов…) и т.д.

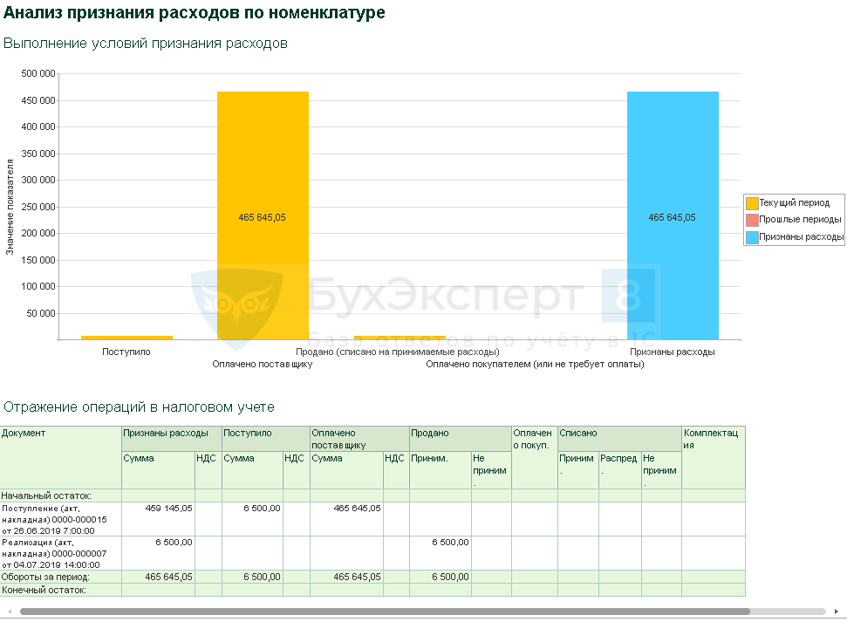

Шаг 4. Проверить корректность данных подсистемы УСН – все плашки, даже пустые поля ( Отчеты – Анализ учета по УСН ).

Для Номенклатуры доступен дополнительный анализ признания расходов (плашка Товары и материалы ):

Шаг 5. Выполнить доп. проверку учетных данных через Универсальный отчет – использовать сохраненные настройки отчета ( Отчеты – Универсальный отчет ).

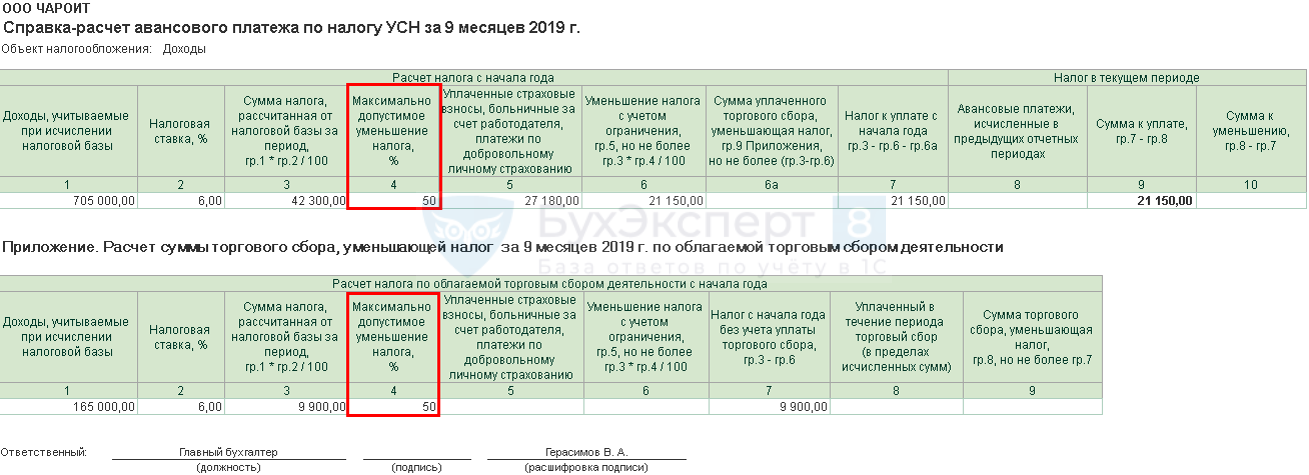

Шаг 6. Проверить начисление авансовых платежей по УСН за 1 кв, 1 полугодие, 9 месяцев ( Операции – Закрытие месяца – ссылка Расчет налога УСН ).

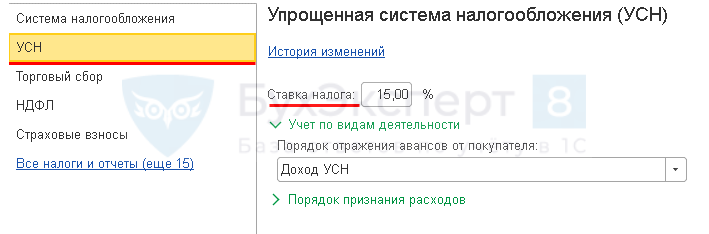

Авансы исчисляются по ставке налога, указанной в настройках ( Главное – Налоги и отчеты – УСН ).

Регистр сведений Расчет налога, уплачиваемого при УСН

- УСН Доходы, 6% ИП без работников

Шаг 7. Зарегистрировать убытки прошлых лет и «разницу» по минимальному налогу (УСН 15%) ( Операции – Регистрация сумму убытка УСН ).

Шаг 8. Закрыть месяц – блоки 1-4.

При необходимости восстановить последовательность и перепровести документы в этой же процедуре ( Операции – Закрытие месяца ).

Шаг 9. Проверить по общей ОСВ каждый счет с максимальной аналитикой (нет незаполненных полей и некорректных данных).

Шаг 10. Выполнить экспресс-проверку учета – максимальная аналитика в настройках Отчеты – Экспресс-проверка . Отчет выводит не только ошибки, но и предупреждения.

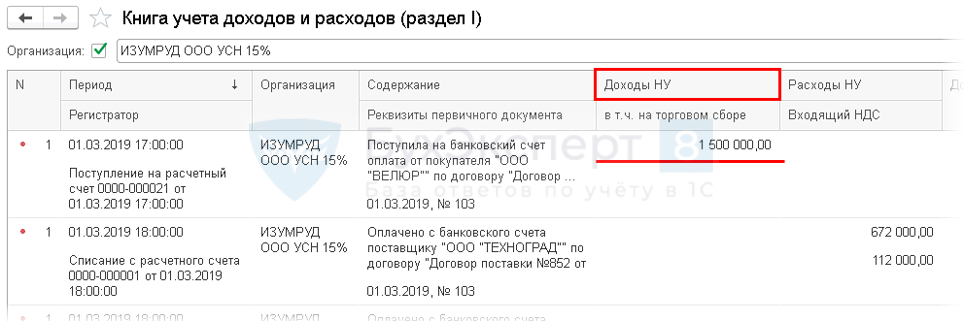

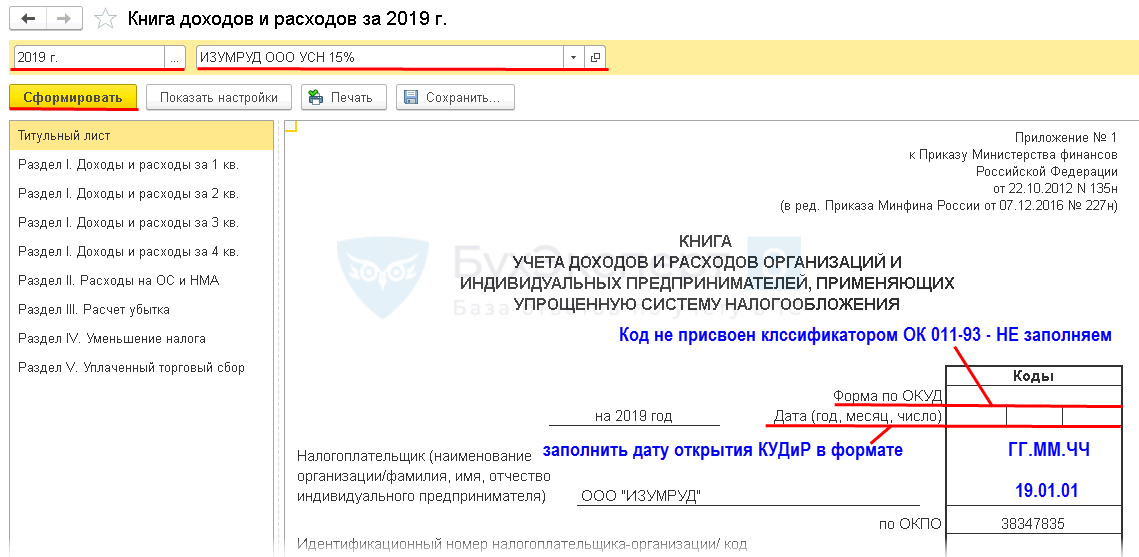

Шаг 11. Проверить заполнение КУДиР ( Отчеты – Книга доходов и расходов УСН ).

Источник для заполнения: регистр накопления Книга учета доходов и расходов (раздел I)…

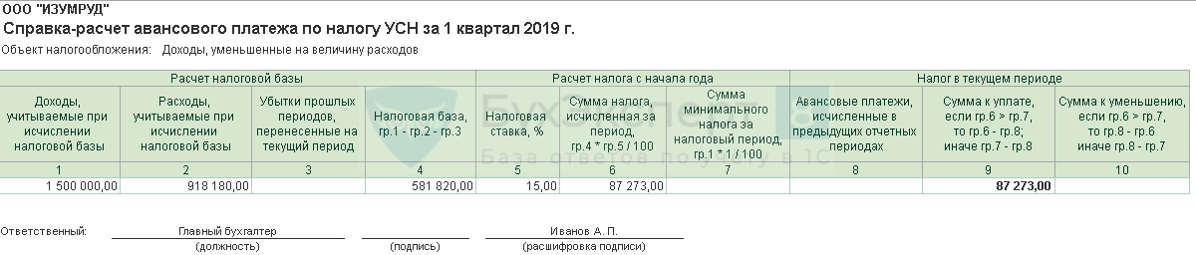

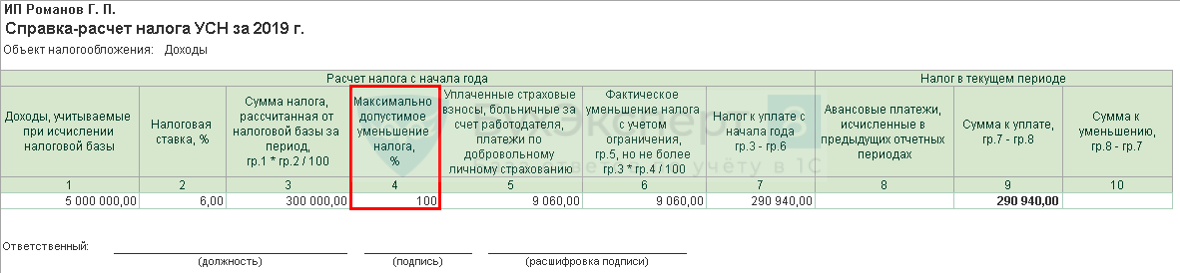

Шаг 12. Проверить расчет и начисление налога по УСН (в т.ч. Минимального налога УСН 15%) ( Операции – Закрытие месяца – ссылка Расчет налога УСН ).

Регистр сведений Расчет налога, уплачиваемого при УСН

Начисление УСН проводки в 1С 8.3:

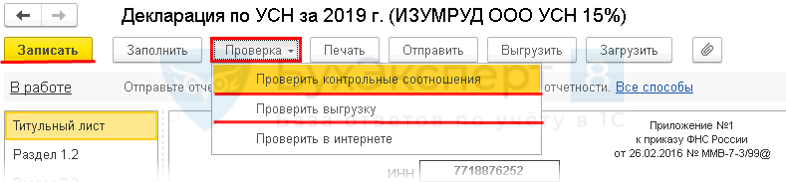

Шаг 13. Заполнить Декларацию по УСН:

- Отчеты – Отчетность по УСН – Сформировать декларацию ;

- Отчеты – Регламентированные отчеты – Создать – Декларация по УСН ;

- Главное – Список задач – УСН, декларация .

Выполнить встроенную проверку КС и провести форматно-логический контроль:

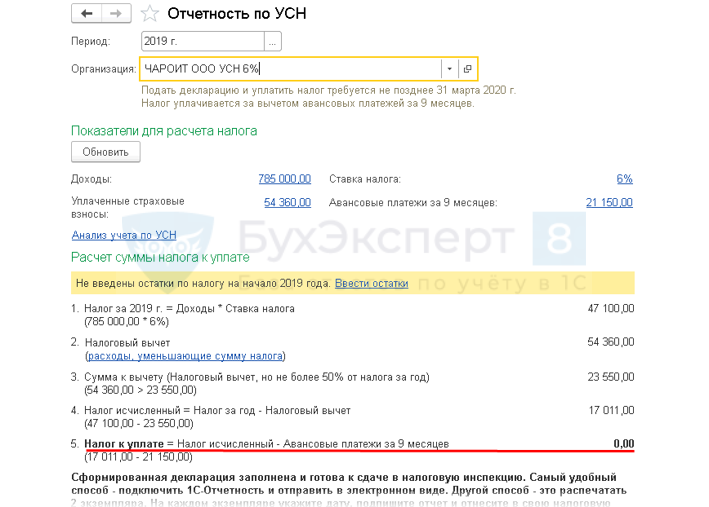

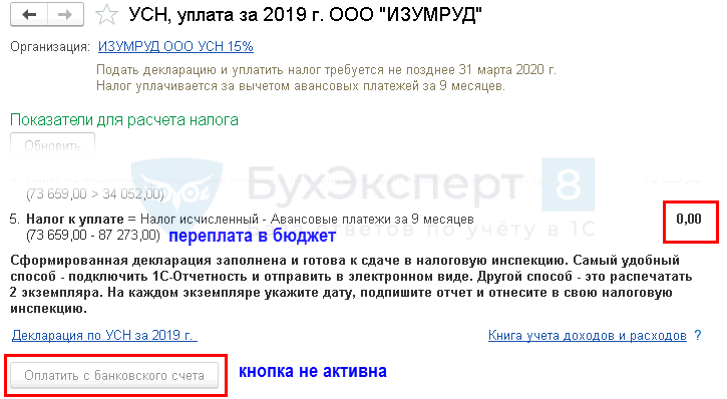

Шаг 14. Проконтролировать задолженность / переплату налога по УСН ( Отчеты – Отчетность по УСН ).

Шаг 15. Сформировать платежку на уплату налога по УСН:

- Отчеты – Отчетность по УСН – Оплатить с банковского счета ;

- Главное – Список задач – УСН, уплата за 2019 г.

Шаг 16. Закрыть период для редактирования сотруднику, выполняющего закрытие месяца (Главный бухгалтер) – финальное закрытие ( Операции – Дата запрета изменения данных ).

Шаг 17. Проверить по ОСВ каждый счет с максимальной аналитикой.

Сохранить ОСВ в электронный архив (файл excel) ( Отчеты – Оборотно-сальдовая ведомость ).

После обновления платформы 1С:Предприятие 8.3 на платформу 8.3.15.1830 в программах ЗУП и БУХГАЛТЕРИИ изменился интерфейс. Необходимая нам функция сохранения ОСВ (или других отчетов) в excel или возможность печатать в файл pdf пропали. Где можно их найти?

Алгоритм в 1С

- проверка отчета Анализ учета по УСН ;

- проверка начисления авансовых платежей по УСН;

- регистрация не перенесенных убытков прошлых лет и разницы по минимальному налогу при УСН 15%;

- составление Книги учета доходов и расходов;

- расчет и начисление налога по УСН;

- заполнение Декларации по УСН => отправить;

- контроль задолженности и переплаты по налогу в Помощнике расчета УСН => уплатить / зачесть.

См. также:

После оформления подписки вам станут доступны все материалы по 1С:Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

Карточка публикации

| Разделы: | |

|---|---|

| Рубрика: | 1С Бухгалтерия 8.3 / Декларация УСН Доходы / Декларация УСН Доходы — Расходы / Декларация УСН Доходы для ИП |

| Объекты / Виды начислений: | |

| Последнее изменение: | 28.02.2021 |

ID задана и содержит ID поста $termini = get_the_terms( $post->ID, ‘post_tag’ ); // так как функция вернула массив, то логично будет прокрутить его через foreach() foreach( $termini as $termin )< echo '' . $termin->name . »; > /* * Также вы можете использовать: * $termin->ID — понятное дело, ID элемента * $termin->slug — ярлык элемента * $termin->term_group — значение term group * $termin->term_taxonomy_id — ID самой таксономии * $termin->taxonomy — название таксономии * $termin->description — описание элемента * $termin->parent — ID родительского элемента * $termin->count — количество содержащихся в нем постов */ —>

(2 оценок, среднее: 5,00 из 5)

Все комментарии (2)

Спасибо, за наглядные примеры

Благодарю за актуальную информацию

Вы можете задать еще вопросов

Доступ к форме «Задать вопрос» возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку «Задать вопрос», я соглашаюсь с

регламентом БухЭксперт8.ру >>

6-НДФЛ в 1С за 2021 год

Самый сок по 6-НДФЛ в 1С. На примерах и с ответами на ваши вопросы.

Изменения в 2022 году, о которых нужно знать бухгалтеру

Переход на ФСБУ 6/2020 «Основные средства» в 1С по альтернативному алгоритму

Отчетность за 2021 в 1С

Переход на новые ФСБУ 6, ФСБУ 25 в 1С

![]()

Очень информативный, нужный материал, Марина Аркадьевна, большое спасибо!

Источник