- Возврат товара от покупателя: проводки

- Законное право покупателя

- Возвращаем некачественную продукцию

- Продукция не принята к учету

- Некачественная продукция оприходована

- Проводка отражен возврат покупателем товара

- Каким образом в бухгалтерском учете отразить возврат качественного товара при условии, что согласно первоначальному договору покупатель имеет право возвратить товар (поставка и возврат товара осуществляются в одном календарном году)?

- Оформляем возврат товара: какие проводки использовать бухгалтеру

- Причины возврата

- Возврат товара — бухгалтерские проводки

- Возврат товаров от покупателя в 1С: Бухгалтерия 8.3 по правилам с 2019 года. Инструкция

- Для действий по возврату товаров в программном обеспечении 1С версии 8.3 используются следующие проводки:

- Оформление возврата от контрагента в 1С

- Формирование корректировочной счет-фактуры в 1С

- Оформление возврата в «Книге покупок» в 1С

- Проверка возврата в «Книге покупок» в 1С

Возврат товара от покупателя: проводки

Законное право покупателя

Гражданское законодательство устанавливает исчерпывающий перечень ситуаций, в которых фирма-покупатель вправе отказаться от приема товара. Так, глава 30 ГК РФ устанавливает, что приобретенные ценности можно вернуть, если они не отвечают заявленным характеристикам, их качество не соответствует условиям договора, сроки поставки нарушены, поставщик предоставил ценности в меньшем объеме и прочее.

Однако при оформлении возврата товара поставщику проводки в бухгалтерском учете составляются в зависимости от причины возвращения продукции. Так, например, при возвращении продукции, несоответствующей заявленным качественным характеристикам, формируются обратные бухгалтерские записи. А вот если возвращать приходится качественный товар, то операция отражается в бухучете как обратная продажа.

Рассмотрим подробнее каждый случай возврата товара от покупателя, проводки для отражения в учете составим на конкретных примерах.

Возвращаем некачественную продукцию

Если качество товара не соответствует заявленным позициям, то оформление возврата поставщику проводками будет зависеть от того, успел ли покупатель оприходовать покупку или заметил брак до принятия к учету.

Продукция не принята к учету

Если ответственные работники организации-покупателя при приемке продукции обнаружили брак, то данный товар должен быть принят на ответственное хранение до осуществления возврата. Отражать бракованные ценности следует на забалансовом счете 002 «ТМЦ, приняты на ответственное хранение».

Пример. ООО «Весна» закупило торговое оборудование на сумму 500 000 рублей. В день доставки завхоз ООО «Весна» обнаружил брак. Бухгалтер составил бухпроводки:

Отражены бракованные материальные ценности на ответственном хранении

Произведен возврат товара, проводки при списании бракованных ТМЦ с забаланса

Денежные средства за некачественную продукцию возвращены в кассу, на расчетный счет

Некачественная продукция оприходована

Допустим, при визуальном осмотре поставленной продукции брак или несоответствие качеству обнаружить невозможно. Например, оборудование необходимо установить и запустить, чтобы сделать вывод о его пригодности. Следовательно, до ввода в эксплуатацию или до использования сырья в производстве выявить брак невозможно.

Товарно-материальные ценности в таком случае приходуются в обычном порядке. А при выявлении брака оформляют возврат товара поставщику, бухгалтерские проводки рассмотрим на конкретном примере.

ООО «Весна» приобрело ТМЦ на сумму 300 000 рублей, в том числе НДС 54 000. Производственный брак был выявлен только на начальном этапе производства. Некачественные ТМЦ были возвращены фирме-поставщику в полном объеме, бухгалтер сделал записи:

Отражено приобретение товарно-материальных ценностей

Источник

Проводка отражен возврат покупателем товара

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Каким образом в бухгалтерском учете отразить возврат качественного товара при условии, что согласно первоначальному договору покупатель имеет право возвратить товар (поставка и возврат товара осуществляются в одном календарном году)?

Нормативно-правовые акты, регулирующие порядок ведения бухгалтерского учета, не содержат конкретных предписаний относительно порядка учета операций по возврату товаров.

В данном случае мы не видим оснований для исправления ранее отраженных в бухгалтерском учете поставщика записей, связанных с реализацией товаров покупателю, поскольку в бухгалтерском учете отсутствуют ошибки (п. 2 ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности»). Возврат части реализованных покупателю качественных товаров в рассматриваемых обстоятельствах является новым фактом хозяйственной жизни, подлежащим отражению в бухгалтерском учете текущего периода.

Пунктом 6.4 ПБУ 9/99 «Доходы организации» установлено, что в случае изменения обязательства по договору первоначальная величина поступления и (или) дебиторской задолженности корректируется исходя из стоимости актива, подлежащего получению организацией, что указывает на необходимость корректировки ранее признанной поставщиком суммы выручки от продажи товаров при их возврате покупателем в рамках первоначального договора посредством сторнировочных записей. В таком случае сторнированию подлежат также и записи, связанные с начислением НДС и признанием расходов в части стоимости возвращаемых товаров (п.п. 9, 19 ПБУ 10/99 «Расходы организации»):

Дебет 62 Кредит 90 (СТОРНО)

— скорректирована ранее признанная сумма выручки в части возвращаемых товаров;

Дебет 90 Кредит 41 (СТОРНО)

— скорректирована ранее признанная в расходах стоимость товаров в части возврата;

Дебет 90 Кредит 68 (СТОРНО)

— скорректирована ранее начисленная сумма НДС в части возвращаемых товаров, принимаемая к вычету.

Вместе с тем, по нашему мнению, в бухгалтерском учете поставщика в данном случае могут быть сделаны и следующие проводки:

Дебет 41 Кредит 62

— отражен возврат товара покупателем;

Дебет 19 Кредит 62

— отражена сумма НДС, ранее начисленная на стоимость возвращенных товаров;

Дебет 68 Кредит 19

— НДС, ранее начисленный на стоимость возвращенных товаров, принят к вычету.

Поскольку возврат качественных товаров в данном случае осуществляется в рамках первоначального, а не нового договора поставки, что фактически означает частичный отказ покупателя от договора, полагаем, что прямые основания для отражения в учете поставщика указанной операции как операции по приобретению товаров отсутствуют, хотя на практике такой вариант применяется (смотрите, например, Вопрос: Поставщик отгрузил покупателю партию товара из 1000 шт. на сумму 800 000 руб. (себестоимость единицы — 600 руб.) Согласно условию договора непроданный товар покупатель вправе вернуть поставщику. Как в учете организации отразить операции по реализации и возврату качественного товара, если покупатель вернул 125 шт. товара на сумму 100 000 руб.? («Торговля: бухгалтерский учет и налогообложение», N 6, июнь 2013 г.)).

Выбранный вариант учета поставщику целесообразно закрепить в учетной политике.

На основании ч. 1 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» возврат товара надлежащего качества поставщику подлежит оформлению первичным учетным документом, отвечающим требованиям указанной статьи. В качестве такого документа может выступать накладная на возврат (письмо УФНС России по г. Москве от 21.09.2012 N 16-15/089421@) или акт приема-передачи. Соответствующий документ может быть определен условиями договора поставки.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

аудитор Пивоварова Марина

Ответ прошел контроль качества

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

© ООО «НПП «ГАРАНТ-СЕРВИС», 2022. Система ГАРАНТ выпускается с 1990 года. Компания «Гарант» и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО «НПП «ГАРАНТ-СЕРВИС». Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,

информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО «НПП «ГАРАНТ-СЕРВИС», 119234, г. Москва, ул. Ленинские горы, д. 1, стр. 77, info@garant.ru.

8-800-200-88-88

(бесплатный междугородный звонок)

Редакция: +7 (495) 647-62-38 (доб. 3145), editor@garant.ru

Отдел рекламы: +7 (495) 647-62-38 (доб. 3136), adv@garant.ru. Реклама на портале. Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

Источник

Оформляем возврат товара: какие проводки использовать бухгалтеру

Причины возврата

Прежде чем перейти к проводкам, уточним, что заказчик вправе вернуть приобретенную продукцию в ряде случаев:

- исполнитель поставил некачественную или бракованную продукцию;

- количество поставленного не совпадает с договорной документацией;

- документы по сдаче-приемке оформлены с ошибками либо вовсе не предоставлены покупателю;

- нарушен ассортиментный ряд заказа;

- отгруженные продукты упакованы не соответствующим образом;

- покупателем возвращаются нереализованные остатки товара и прочее.

Во всех вышеуказанных случаях оформляется возврат товара поставщику, проводки составляются как бухгалтером потребителя, так и ответственным специалистом продавца.

Возврат товара — бухгалтерские проводки

Приобретателю необходимо вернуть качественную продукцию. Если заказчик по какой-либо причине решил вернуть продавцу товарную партию нормального качества, то такая операция будет закрываться как реализация товара у потребителя и прием на учет у поставщика. Чтобы оформить возврат товара, проводки следующие:

- Покупатель:

- Дт 60 Кт 90.1 — выручка от реализации — сдачи качественной продукции поставщику;

- Дт 90.2 Кт 41 — списание себестоимости;

- Дт 90.3 Кт 68 — начисление НДС;

- Дт 51 Кт 60 — возвращение денежных средств заказчику на расчетный счет.

- Поставщик:

- Дт 41 Кт 62 — приход возвращенных продуктов нормального качества;

- Дт 19 Кт 62 — учет НДС, который указал заказчик при сдаче продукции;

- Дт 62 Кт 51 — перевод денежных средств на счет заказчика.

Возврат поставщику (проводки в бухучете) некачественных продуктов. В том случае, если осуществляется возвращение бракованной продукции, то механизм закрытия операции будет зависеть от того, принял ли покупатель поставку на учет или нет.

Если приобретатель отразил в бухучете данную товарную партию, то некачественные продукты принимаются на ответственное хранение и записываются на забалансе по счету 002 (Приказ Минфина № 94н от 31.10.2000).

Если же брак был поставлен потребителем на учет, то он должен отражаться в бухгалтерском учете по общим правилам.

Как записывается возврат покупателю, проводки в зависимости от ситуации, приведены в таблице:

| Вариант бухучета | Брак не поставлен на учет | Бракованная партия отражена в бухучете |

|---|---|---|

| Отражение у покупателя | Кт 002 — брак списан с забаланса | Дт 60 Кт 41 — списание возвращенной партии |

| Дт 60 Кт 68 — начисление НДС | ||

| Дт 51 Кт 60 — получение денежных средств | ||

| Дт 51 Кт 60 — получение возвращенных за бракованную партию денежных средств | ||

| Отражение у продавца | Дт 62 Кт 90.1 — сторно уменьшение выручки от реализации | Бухучет будет такой же, как и при возвращении товара, который не принял на учет потребитель. |

| Дт 90.2 Кт 41 — сторно уменьшение себестоимости | ||

| Дт 90.3 Кт 68 — сторно уменьшение НДС | ||

| Дт 62 Кт 51 — возвращение денег клиенту |

В 2009 году закончила бакалавриат экономического факультета ЮФУ по специальности экономическая теория. В 2011 — магистратуру по направлению «Экономическая теория», защитила магистерскую диссертацию.

Источник

Возврат товаров от покупателя в 1С: Бухгалтерия 8.3 по правилам с 2019 года. Инструкция

В любой торговой точке может возникнуть ситуация, когда покупатель возвращает товар. Причины этому могут быть разные, например, заводской брак или несоответствие заявленным свойствам.

С 2019 года процедура возврата была изменена в соответствии с законодательством РФ. И в программном обеспечении 1С: Бухгалтерия 8.3 существует специальная операция для оформления возврата.

Для возвращения товара по нынешнему законодательству используется корректировочная счет-фактура. Документ должен формироваться продающей стороной. И она должна принять к вычету налог на добавленную стоимость по вернувшемуся товару. Это делается на основании корректировочной счет-фактуры, которая войдет в «Книгу покупок» продавца датой возврата.

Для действий по возврату товаров в программном обеспечении 1С версии 8.3 используются следующие проводки:

62 «Расчеты с покупателями и заказчиками»

41 «Товары»,

43 «Готовая продукция»

Сторно списания себестоимости

19.09 «НДС по уменьшению стоимости реализации»

Сторно НДС, начисленного при реализации

19.09 «НДС по уменьшению стоимости реализации»

НДС, начисленный при реализации, принят к вычету

В случае с розничной торговлей правила по возврату и оформляемые документы другие. В программе 1С версии 8.3 предусмотрены все операции для различных типов возврата. Все действия ниже описаны пошагово.

Оформление возврата от контрагента в 1С

В системе возврат от покупателя необходимо формировать на основе документа продажи товара.

- Чтобы это сделать, требуется выполнить действия:

- перейти в меню «Продажи»;

- кликнуть на надпись «Реализация (акты, накладные)».

Откроется форма со списком продаж.

В открывшемся окне нужно открыть продажу, в которой зафиксирована реализация возвращаемого товара. Она открывается двойным кликом мышки.

Далее требуется непосредственно из списка:

- кликнуть на надпись «Создать на основании»;

- выбрать «Корректировка реализации».

- Второй вариант — зайти вовнутрь документа реализация и нажать ту же кнопку «Создать на основании»:

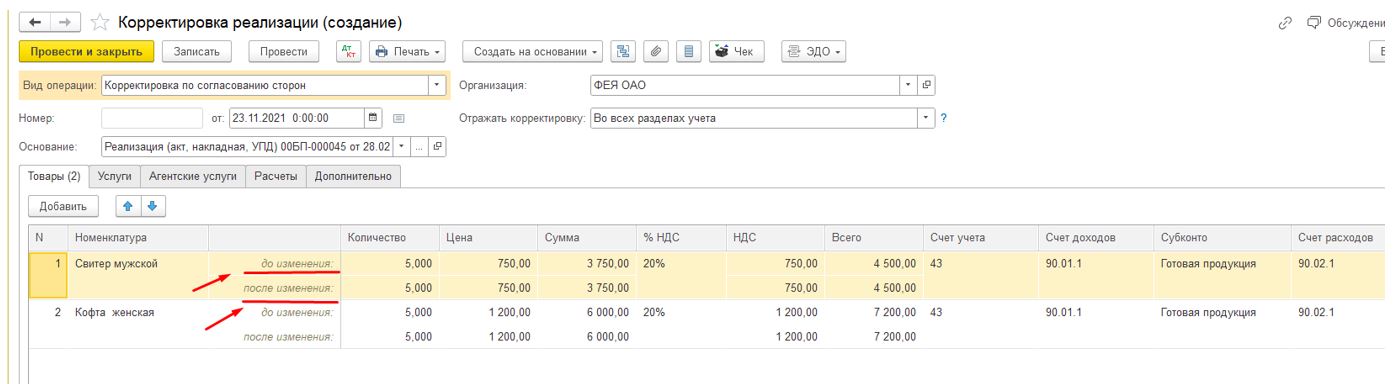

Откроется созданный документ «корректировка реализации».

В документе напротив строки «до изменения» показана информация из формы по реализации товара.

В пункт «после изменения» нужно ввести количество товара, которое осталось у покупателя после возврата. Если были возвращены все покупки, данный пункт должен быть пустым.

Чтобы завершить действия, следует кликнуть на надписи «Записать» и «Провести».

Для просмотра проводок надо нажать на надпись «ДтКт». Отобразится форма с проводками.

В проводках содержатся следующие записи:

- о корректировке товарной себестоимости;

- об изменении реализации;

- об изменении налога на добавленную стоимость.

Далее подробнее о том, как оформлять корректировочную счет-фактуру.

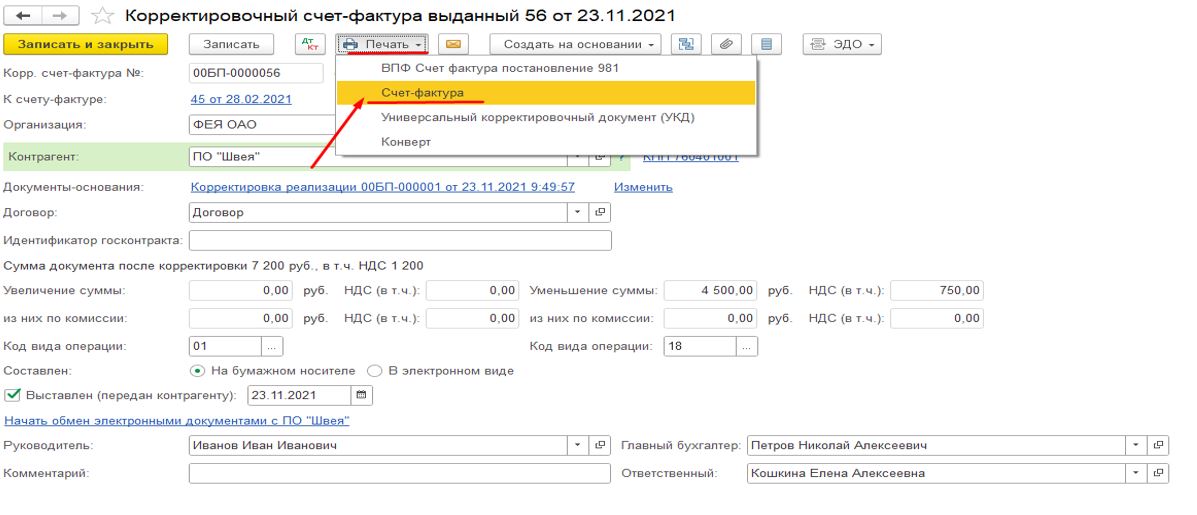

Формирование корректировочной счет-фактуры в 1С

В документе корректировка реализации надо кликнуть на надпись «Выписать корректировочный счет-фактуру».

После создания в документе в виде ссылки отобразится дата и номер.

Для распечатки формы требуется нажать на данную ссылку и откроется соответствующая форма. Здесь следует провести такие действия:

- кликнуть на надпись «Печать»;

- выбрать необходимую форму (счет-фактура или универсальный корректировочный документ).

Далее следует отправить его покупателю в качестве основания для корректировки налога на добавленную стоимость.

Оформление возврата в «Книге покупок» в 1С

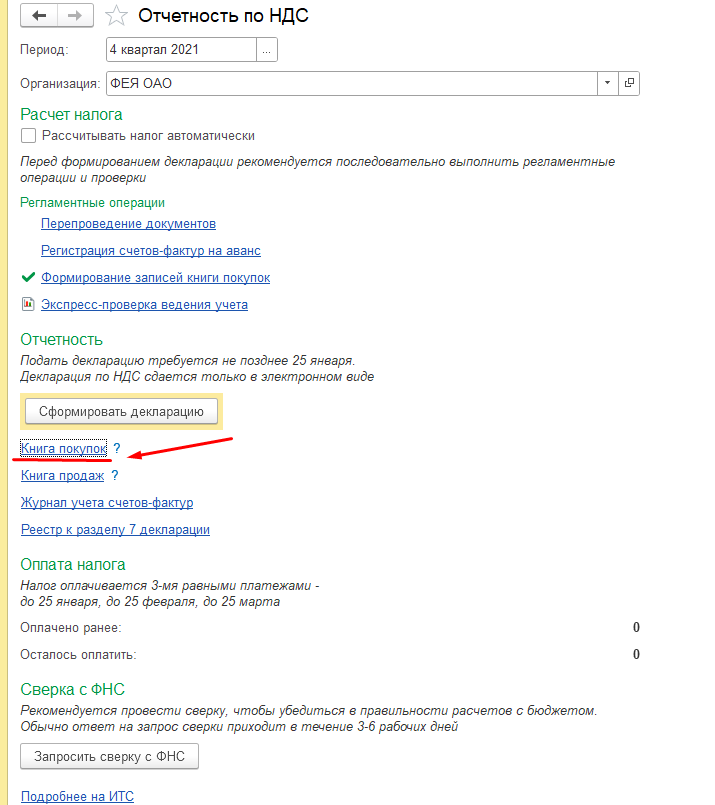

Для появления проводок в отчетности по НДС, требуется создать регламентную операцию по налогу на добавленную стоимость. Она называется «Формирование записей книги покупок».

Чтобы это сделать, нужно:

- открыть меню «Отчеты»;

- нажать на надпись «Отчетность по НДС».

Появится форма с регламентными операциями.

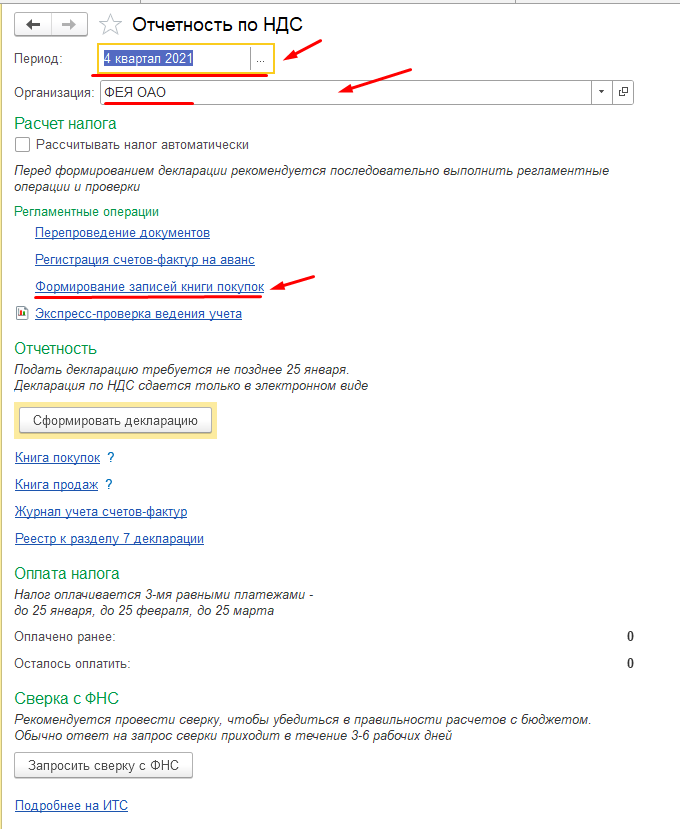

В отобразившемся окне надо провести следующие настройки:

- указать организацию и период;

- кликнуть на надпись «Формирование записей книги покупок».

Появится соответствующее окно.

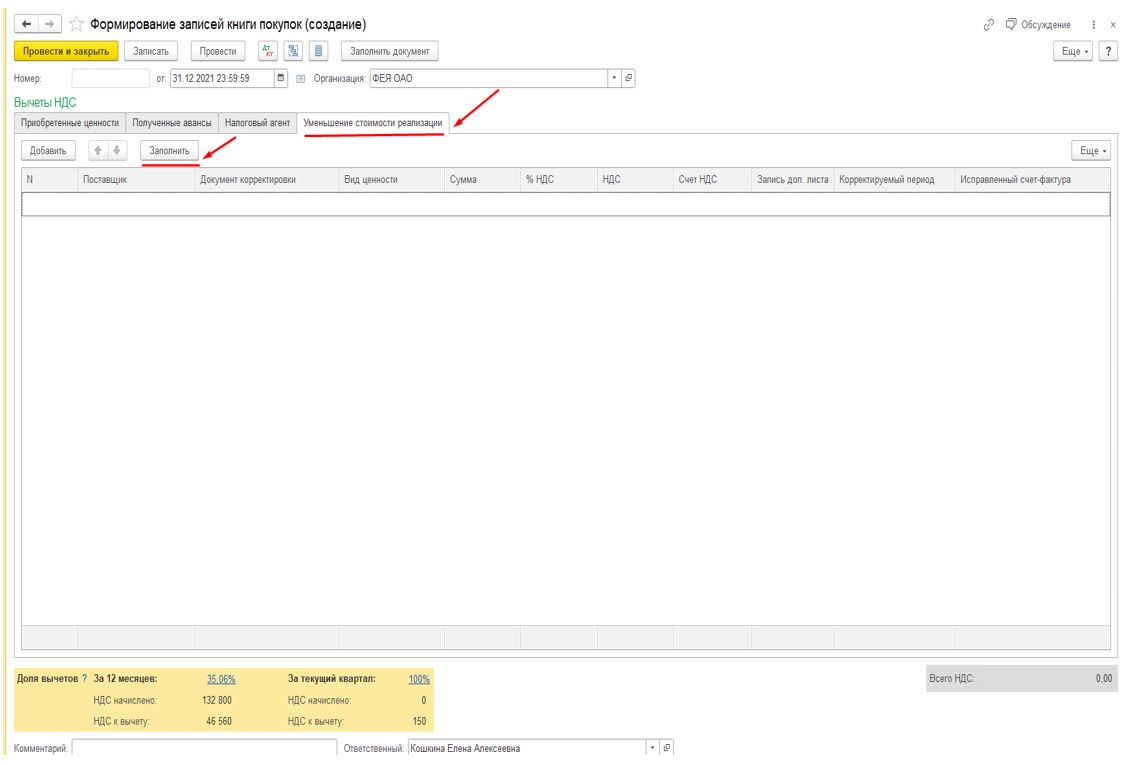

Для создания книги следует кликнуть на надпись «Формирование записей книги покупок», в результате откроется форма для заполнения. Теперь надо перейти на вкладку «Уменьшение стоимости реализации» и нажать кнопку «Заполнить».

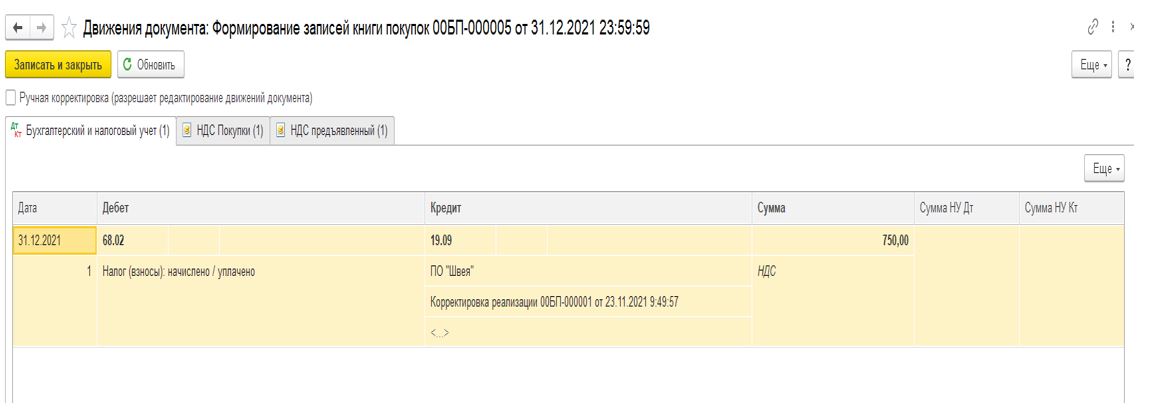

Табличная часть заполнится автоматически документами «Корректировка реализации». Далее следует провести документ, после чего надо кликнуть на надпись «ДтКт», чтобы отобразить проводки.

В проводке имеется запись по вычету налога на добавленную стоимость, по возврату товара через дебетовый счет 68.02, и по кредиту 19.09. Подобные показатели указывают на успешное и корректное отображение возврата товара в декларациях.

Проверка возврата в «Книге покупок» в 1С

Чтобы проверить возврат товара в книге покупок, нужно нажать на кнопку «Книга покупок» в форме с регламентными операциями.

В этом окне возврат товара должен быть выражен кодом операции 18 (Основанием для отражения в книге продаж записи с кодом вида операции 18 является корректировочный счет-фактура, выставляемый продавцом покупателю при уменьшении стоимости отгруженных товаров (работ, услуг).

По итогу проверки видно, что все действия были произведены корректно.

Источник