- Анализ и исправление ошибок в учете и бухгалтерской (финансовой) отчетности за 2019 год. Применение «1С:Бухгалтерии государственного учреждения»

- Исправление ошибок прошлых лет, выявленных в учете основных средств. Отражение в ред. 2 БГУ

- Исправление ошибок прошлых лет: доначисление амортизации за прошлые периоды

- Пример исправления ошибок прошлых лет в «1С:Бухгалтерии государственного учреждения 8»

- Пример

- Порядок отражения исправления ошибки прошлых лет

- Отражение исправления ошибки прошлых лет в регистрах учета и отчетности

Анализ и исправление ошибок в учете и бухгалтерской (финансовой) отчетности за 2019 год. Применение «1С:Бухгалтерии государственного учреждения»

Исправление ошибок прошлых лет, выявленных в учете основных средств. Отражение в ред. 2 БГУ

Пример отражения в бухгалтерском учете государственных учреждений исправления ошибок прошлых лет регламентирован письмом Минфина России от 31.08.2018 № 02-06-07/62480, доводящим Методические рекомендации по применению федерального стандарта бухгалтерского учета для организаций государственного сектора «Учетная политика, оценочные значения и ошибки».

В отчетном периоде (в сентябре 2019 года) субъектом учета (казенным учреждением) обнаружена ошибка, допущенная в 2018 году, — расходы по текущему ремонту здания в сумме 1 200 000 руб. ошибочно отнесены на увеличение стоимости здания и отражены следующими бухгалтерскими записями (в 2018 году):

Дт 1 106 11 310 Кт 1 302 25 730 — 1 200 000,00

Дт 1 101 12 310 Кт 1 106 11 310 — 1 200 000,00;

за 2018 год начисленная сумма амортизации отражена:

Дт 1 401 20 271 Кт 1 10412 411 — 3 036,04.

В бухгалтерском учете (по дате обнаружения ошибки прошлых лет — сентябрь 2019 год) исправительные корреспонденции отражаются следующими бухгалтерскими записями:

Дт 1 101 12 310 Кт 1 30486 731 1 200 000,00 «Красное сторно»;

Дт 1 304 86 831 Кт 1 10611 310 1 200 000,00 «Красное сторно»;

Дт 1 106 11 310 Кт 1 30486 731 1 200 000,00 «Красное сторно»;

Дт 1 401 28 271 Кт 1 10412 411 3 036,04 «Красное сторно»;

Дт 1 401 28 225 Кт 1 30486 731 1 200 000,00.

Документ 2018 года «Поступление услуг, работ» с типовой операцией «Вложения в ОС, НМА» отразил бухгалтерские записи увеличения капитальных вложений на сумму произведенных расходов на текущий ремонт здания:

Дт 1 106 11 310 Кт 1 302 25 730 — 1 200 000,00

Документ 2018 года «Реконструкция, модернизация ОС, НМА» с видом операции «Модернизация, реконструкция, достройка ОС» и типовой операцией «Реконструкция, модернизация, капитальный ремонт» отразил бухгалтерские записи увеличения стоимости здания на сумму произведенных расходов на текущий ремонт здания:

Дт 1 101 12 310 Кт 1 106 11 310 — 1 200 000,00;

Документы «Начисление амортизации ОС и НМА» за сентябрь, октябрь, ноябрь и декабрь 2018 года отразили излишне начисленную сумму амортизации:

Дт 1 401 20 271 Кт 1 10412 411 – 3 036,04: (10 134,01 – 9 375)*4=759,01*4 = 3 036,04 (рис. 3-4).

Отчет «Анализ субконто» из раздела «Главное» с отбором по основному средству на 04.09.2019:

Инвентарная карточка объекта по состоянию на сентябрь 2019 год (рис. 6):

Для исправления ошибок прошлых лет следует сформировать следующие бухгалтерские записи:

Дт 1 101 12 310 Кт 1 30486 731 1 200 000,00 «Красное сторно»;

Дт 1 304 86 831 Кт 1 10611 310 1 200 000,00 «Красное сторно»;

Воспользуемся оформлением документа «Сторно» с признаком «Исправление ошибок прошлых лет» на основании документа «Реконструкция, модернизация ОС, НМА, НПА».

Следует отметить, что КПС счетов 304.86 заполняется автоматизировано согласно КПС корреспондирующих счетов бухгалтерских записей до формирования записей с применением специальных счетов.

Особенностью этого способа является недоступность исправительных записей, поскольку документ «Реконструкция, модернизация ОС, НМА, НПА» формирует не только бухгалтерские записи, но и записи в соответствующих регистрах (рис. 8).

По кнопке «Движение документа» можно увидеть, в какие регистры и какие записи формирует данный документ «Сторно».

Для корректировки излишне начисленной за 2018 год амортизации следует сформировать бухгалтерские записи:

Дт 1 401 28 271 Кт 1 10412 411 3 036,04* «Красное сторно»

(10 134,01 – 9 375)*4=759,01*4 = 3 036,04;

Следует отметить, что необходимо также откорректировать излишне начисленную амортизацию за 8 месяцев 2019 года в сумме:

Эта корректировка является исправлением ошибки текущего года, поэтому следует оформлять бухгалтерскую запись без использования специальных счетов исправления ошибок прошлых лет.

Оформить документ «Сторно» на основании документа «Начисление амортизации на ОС и НМА» не получится, так как в документе недоступна корректировка сторнируемых проводок (рис. 10).

Для корректировки излишне начисленной амортизации за 2018 и 2019 год создадим документ «Операция (бухгалтерская)».

По кнопке «Печать» — «Движения документа» можно увидеть, какие записи и в какие регистры производит данный документ.

Документ «Операция (бухгалтерская)» произвел корректировку записей регистра накопления «Амортизация, обесценение объектов ОС, НМА, НПА».

Если сформировать отчет «Анализ субконто» раздела «Главное», то отобрав соответствующее основное средство можно проверить, какие показатели балансовой стоимости и накопленной амортизации в бухгалтерском учете сформированы после исправительных записей.

Инвентарная карточка объекта после формирования корректировочных записей совпадает с показателями бухгалтерского учета:

После произведенных корректировок в соответствующих регистрах документ «Начисление амортизации ОС и НМА формирует верные расчеты по начислению амортизации в первоначальной сумме 9.375:

Осталось сформировать следующие бухгалтерские записи согласно Методическим указаниям:

Дт 1 106 11 310 Кт 1 30486 731 1 200 000,00 «Красное сторно»;

Дт 1 401 28 225 Кт 1 30486 731 1 200 000,00.

Для формирования данных бухгалтерских записей можно воспользоваться несколькими способами, каждый из которых имеет свои особенности.

Сформировать вышеуказанные бухгалтерские записи с помощью документа «Операция (бухгалтерская)».

Документ формирует бухгалтерские записи согласно Методическим указаниям.

Отчет «Оборотно-сальдовая ведомость» отражает корректирующие записи за 04.09.2019 (рис. 18).

Сформировать документ «Сторно» на основании документа «Поступление услуг, работ», оформив как сторнировочные записи, так и дополнительные исправительные записи.

Особенностью этого способа является невозможность корректировки сторнировочных записей, а также невозможность непосредственно в документе оформить исправительные записи, поскольку документ «Поступление услуг, работ» формирует не только бухгалтерские записи, но и записи в соответствующие регистры.

Для формирования исправительных записей следует создать дополнительный документ «Операция (бухгалтерская)». В этом случае следует формировать не только запись исправительных проводок счета расчетов и расходов, но и записи по счетам санкционирования в положительном значении суммы, поскольку документ «Сторно» сформировал движение отрицательных значений по данным счетам.

Следует также отметить, что поскольку документ «Сторно» не имеет возможности корректировки сторнируемых записей, то используя этот способ, мы получим дополнительное движение по счету расчетов как с положительным, так и с отрицательным значением.

В методических рекомендациях отсутствует движение по счету 302.25, т.к. его не нужно исправлять, а следует только откорректировать счет капитальных вложений 106.11, заменив на специальный счет расходов группы 401.20 для исправления ошибок прошлых лет.

Такое исправление на момент написания методического пособия не алгоритмизировано. Поэтому при выборе данного способа не избежать движений по счетам расчетов.

Но в конечном итоге остатки по счету расчетов 302.25 останутся без изменений, поскольку одна проводка сторнирует по нему записи, а другая формирует такие же записи в положительном значении.

Следует отметить, что поскольку в 2018 году КЭК счетов расходов не было детализировано, то сторнировочные записи будут сформированы по правилам 2018 года, а именно, по групповым КЭК.

Положительные бухгалтерские записи следует формировать с теми же значениями КЭК.

В отчете «Оборотно-сальдовая ведомость» отражается движение по счету 106.11 без изменения остатков.

Движение по счета расходов в оборотной ведомости не отражается, остатки не меняются.

Но карточка счета и соответствующий журнал будет отражать движения по счету расчетов как в положительном, так и в отрицательном значении (рис. 22).

Сформировать документ «Поступление услуг, работ» с признаком «Исправление ошибок прошлых лет». Для того, чтобы записи по счетам санкционирование не формировались, следует отключить флаг в позиции «Принять денежное обязательство».

Бухгалтерские записи документа не совсем соответствуют Методическим указаниям:

Если включить ручной режим корректировки проводок с помощью ссылки «Изменить», то их можно привести в соответствие с Методическими указаниями (рис. 25).

Источник

Исправление ошибок прошлых лет: доначисление амортизации за прошлые периоды

Пример исправления ошибок прошлых лет в «1С:Бухгалтерии государственного учреждения 8»

Порядок исправления ошибок прошлых лет (доначисление амортизации) в редакции 2 «1С:Бухгалтерии государственного учреждения 8» рассмотрим на следующем примере.

Пример

В отчетном периоде (в октябре 2019 года) субъектом учета (казенным учреждением) обнаружена ошибка, допущенная в 2017 году: при принятии к учету в 2017 году основного средства (ОС) «Гараж» стоимостью 2 000 000 руб. в БГУ2 не поставили флаг Начислять амортизацию, в связи с чем за 2017, 2018 и 2019 годы амортизация не начислялась. В Инвентарной карточке учета нефинансовых активов (ф. 0504031) по данному ОС отсутствует информация о сумме амортизации.

В бухгалтерском учете (по дате обнаружения ошибки прошлых лет — октябре 2019 года) необходимо доначислить амортизацию следующими исправительными бухгалтерскими записями:

Дебет 401 29 271 Кредит 104 ХХ 411

— сумма амортизации за 2017 год;

Дебет 401 28 271 Кредит 104 ХХ 411

— сумма амортизации за 2018 год;

Дебет 401 20 271 Кредит 104 ХХ 411

— сумма амортизации за 2019 год (с января по сентябрь включительно).

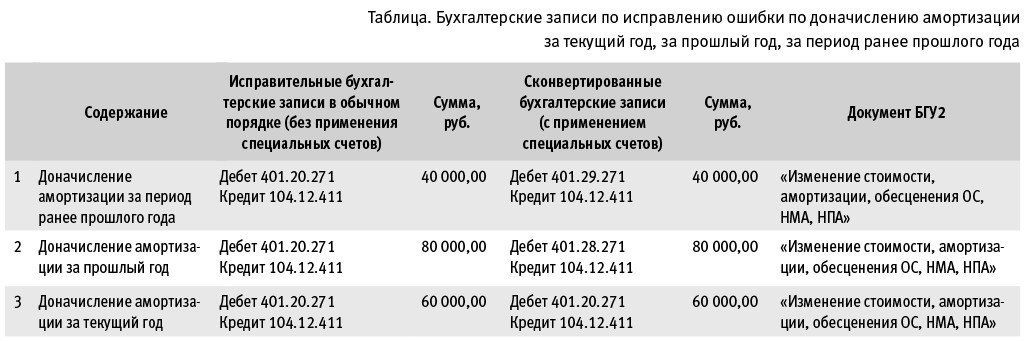

Методика исправления ошибок прошлых лет, реализованная в БГУ2, предполагает, что пользователь оформляет исправления как исправления текущего года, а затем конвертирует бухгалтерские записи с применением специальных счетов. В таблице на стр. 31 приведены бухгалтерские записи по исправлению ошибки, допущенной за период ранее прошлого года, в прошлом и в текущем годах, по доначислению амортизации в обычном порядке (без применения специальных счетов) и конвертированные бухгалтерские записи, сформированные с применением специальных счетов, а также документы, которыми они формируются в БГУ2.

Порядок отражения исправления ошибки прошлых лет

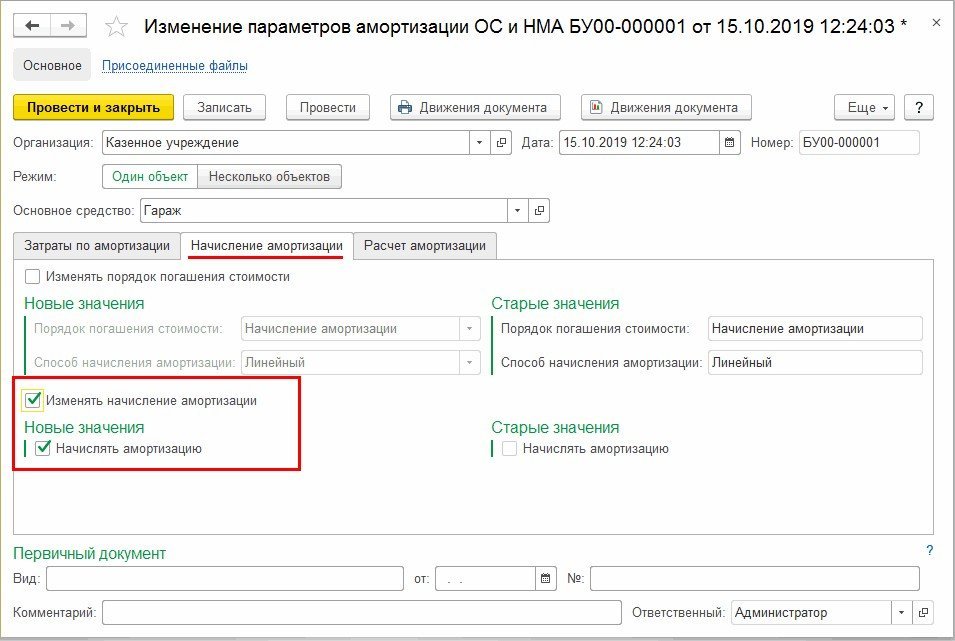

Отражение исправительных бухгалтерских записей по доначислению амортизации за несколько отчетных периодов — за 2017, 2018, 2019 годы — в БГУ2 производится в следующем порядке. В первую очередь для основного средства «Гараж» следует установить флаг Начислять амортизацию, чтобы можно было начислять амортизацию. Для этого введем документ Изменение параметров амортизации ОС и НМА (раздел ОС, НМА, НПА, группа команд Сведения об объектах).

В документе следует выбрать указанное основное средство и перейти на закладку Начисление амортизации, на которой следует поставить флаги Изменять начисление амортизации и Начислять амортизацию (рис. 1).

Далее необходимо доначислить амортизацию. Для этого воспользуемся документом Изменение стоимости, амортизации, обесценения ОС, НМА, НПА (раздел ОС, НМА, НПА, группа команд Прочие операции).

Для каждой бухгалтерской операции из Таблицы следует создать отдельный документ Изменение стоимости, амортизации, обесценения ОС, НМА, НПА.

Таблица. Бухгалтерские записи по исправлению ошибки по доначислению амортизации за текущий год, за прошлый год, за период ранее прошлого года

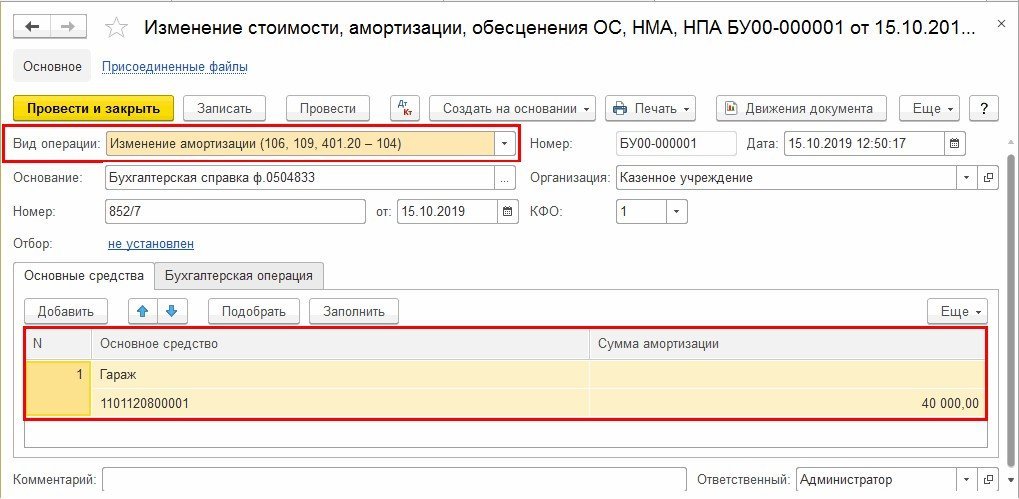

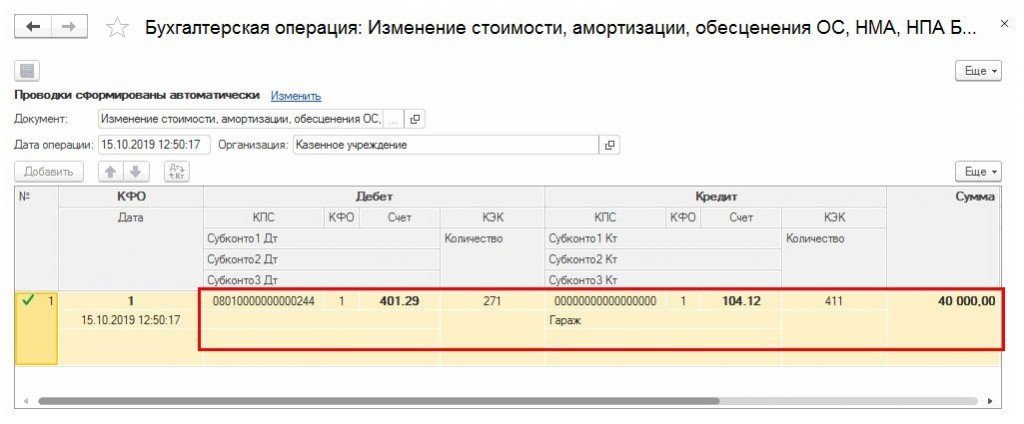

Сначала следует создать документ Изменение стоимости, амортизации, обесценения ОС, НМА, НПА с операцией доначисления амортизации за 2017 год.

В документе Изменение стоимости, амортизации, обесценения ОС, НМА, НПА в поле Вид операции следует выбрать Изменение амортизации (106, 109, 401.20-104).

В табличной части Основные средства нужно подобрать ОС «Гараж» и в графе Сумма амортизации указать сумму амортизации за 2017 год (рис. 2).

На закладке Бухгалтерская операция следует выбрать типовую операцию Изменение амортизации.

Если документ провести, будут сформированы бухгалтерские записи в обычном порядке (без применения специальных счетов):

Дебет 401.20.271 Кредит 104.12.411

— на сумму 40 000,00 руб.

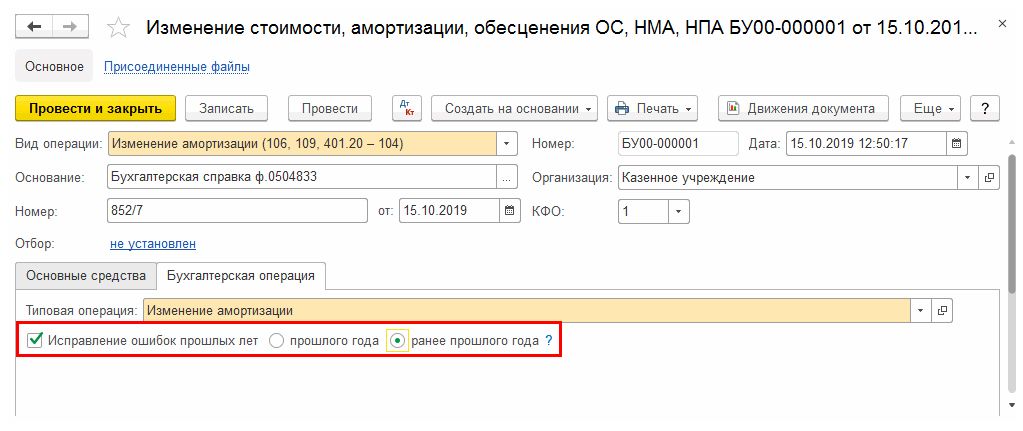

Для формирования исправительных записей по ошибкам прошых лет под выбранной типовой операцией следует установить флаг Исправление ошибок прошлых лет и выбрать способ исправления ошибок ранее прошлого года (рис. 2).

При проведении документа бухгалтерские записи будут конвертированы с применением специальных счетов исправления ошибок согласно выбранному периоду.

При конвертации бухгалтерских записей анализируется проводка, которая была бы сформирована в обычном порядке. Поскольку в проводке есть счет 401.20, он заменяется на соответствующий специальный счет 401.29 (ошибка ранее прошлого года), см. рис. 3.

Из документа можно сформировать бухгалтерскую Справку (ф. 0504833) по кнопке Печать — Справка ф. 0504833 (развернутая). При выборе способа формирования проводок Исправление ошибок прошлых лет в поле «Основание» Справки (ф. 0504833) формируется дополнительный текст: «Исправление ошибок прошлых лет».

Аналогичным образом следует ввести документы Изменение стоимости, амортизации, обесценения ОС, НМА, НПА с операциями доначисления амортизации за 2018 и 2019 годы.

В документе Изменение стоимости, амортизации, обесценения ОС, НМА, НПА с доначислением амортизации за 2018 год в табличной части Основные средства в колонке Сумма амортизации будет указана уже введенная раннее амортизация, в строке под ней следует ввести общую сумму начисленной амортизации на конец 2018 года (за 2017 и 2018 годы). На закладке Бухгалтерская операция под выбранной типовой операцией Изменение амортизации необходимо установить флаг Исправление ошибок прошлых лет и выбрать способ исправления ошибок прошлого года.

При проведении документа будет сформирована бухгалтерская запись на сумму разницы начисленной амортизации на конец 2018 года и ранее введенной. А также бухгалтерская запись будет конвертирована с применением специальных счетов исправления ошибок согласно выбранному периоду. Поскольку в проводке есть счет 401.20, он заменяется на соответствующий специальный счет 401.28 (ошибка прошлого года).

В документе Изменение стоимости, амортизации, обесценения ОС, НМА, НПА с доначислением амортизации за 2019 год в табличной части Основные средства в колонке Сумма амортизации будет указана уже введенная раннее амортизация, в строке под ней следует ввести общую сумму начисленной амортизации за 2017, 2018 и 2019 годы до сентября 2019 года включительно. На закладке Бухгалтерская операция следует выбрать типовую операцию Изменение амортизации и провести документ.

При проведении документа будет сформирована проводка по начислению амортизации за текущий год.

После ввода исправительных операций в разделе 2 «Стоимость объекта, изменение балансовой стоимости, начисление амортизации» Инвентарной карточки (ф. 0504031) появится запись о начислении амортизации за пропущенные периоды.

Закрытие в конце года показателей счетов бухгалтерского учета по отражению ошибок прошлых лет, в частности 0 401 18 000 «Доходы финансового года, предшествующего отчетному», 0 401 19 000 «Доходы прошлых финансовых лет», 0 401 28 000 «Расходы финансового года, предшествующего отчетному», 0 401 29 000 «Расходы прошлых финансовых лет», 0 304 84 000 «Консолидируемые расчеты года, предшествующие отчетному», 0 304 94 000 «Консолидируемые расчеты года иных прошлых лет», 0 304 86 000 «Иные расчеты года, предшествующего отчетному», 0 304 96 000 «Иные расчеты прошлых лет», осуществляется в общеустановленном порядке, предусмотренном Инструкцией по применению Единого плана счетов, утв. приказом Минфина России от 01.12.2010 № 157н, с применением счета 0 401 30 000 «Финансовый результат прошлых отчетных периодов».

Отражение исправления ошибки прошлых лет в регистрах учета и отчетности

Журнал операций (ф. 0504071)

Поскольку в сформированных бухгалтерских записях присутствуют специальные счета исправления ошибок прошлых лет 401.29 и 401.28, они будут отнесены в журнал 8-ош «Журнал операций по прочим операциям (исправление ошибок прошлых лет)» датой исправления ошибки (октябрь 2019).

Главная книга (ф. 0504072)

В оборотах Главной книги (ф. 0504072) исправительные бухгалтерские записи отражаются в момент обнаружения ошибки прошлых лет и осуществления корректировочных записей (октябрь 2019) как обороты отчетного периода.

Исправительные бухгалтерские записи по балансовым счетам не включаются в обороты регламентированной бухгалтерской отчетности отчетного года (в рассматриваемом примере за 2019 год), а отражаются как входящие остатки на начало отчетного года (по состоянию на 01.01.2019).

Сведения об изменении остатков валюты баланса учреждения (ф. 0503173)

В «1С:Бухгалтерии государственного учреждения 8» редакции 2 при заполнении регламентированного бухгалтерского отчета Ф. 0503173, Изменение валюты баланса обороты со специальными счетами исправления ошибок прошлых лет учитываются в графе 6 по коду причины 03 «Исправление ошибок прошлых лет». В рассматриваемом примере обороты по исправлению ошибки прошлых лет (начисления амортизации) отражаются на начало отчетного периода как увеличение входящих остатков по счету 104.00 (стр. 020).

Обороты по специальным счетам исправления ошибок 401.29 и 401.28 учитываются в строке 570 «Финансовый результат экономического субъекта».

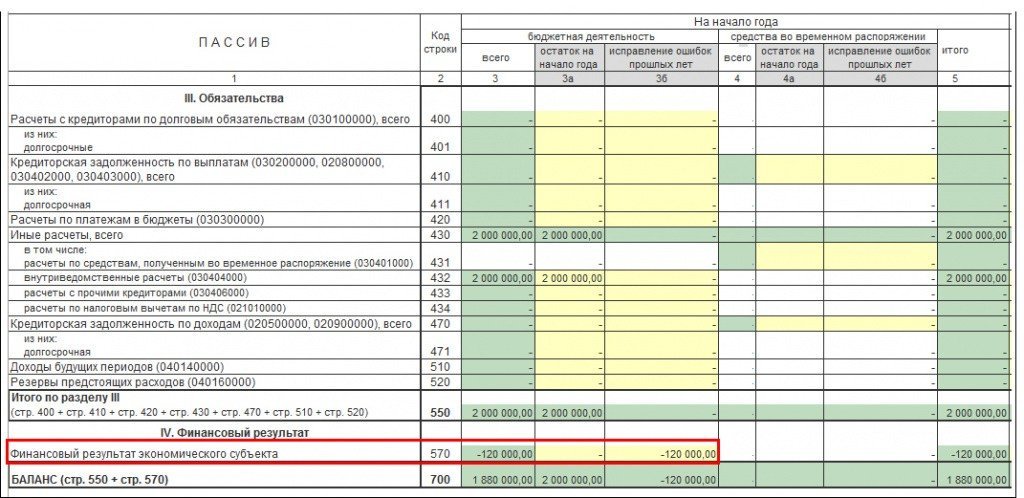

Баланс (ф. 0503130)

В Балансе главного распорядителя, распорядителя, получателя бюджетных средств, главного администратора, администратора источников финансирования дефицита бюджета, главного администратора, администратора доходов бюджета (ф. 0503130) (далее — Отчет ф. 0503130) сумма входящих остатков амортизации основных средств по счету 104.00 на начало 2019 года будет скорректирована в сторону увеличения на 120 000,00 руб. из-за исправления ошибки прошлых лет и будет отражена по строкам 020, 021 в служебной графе 3б «На начало года, бюджетная деятельность, исправление ошибок прошлых лет» (рис. 4).

Сумма входящих остатков финансового результата на начало 2019 года будет скорректирована в сторону уменьшения на 120 00,00 руб. из-за исправления ошибки прошлых лет и будет отражена по строке 570 в служебной графе 3б «На начало года, бюджетная деятельность, исправление ошибок прошлых лет».

Для удобства заполнения и анализа в Отчете ф. 0503130 графы начальных остатков (3, 4) разделены на две подграфы:

- остатки на начало года (3а, 4а);

- исправление ошибок прошлых лет (3б, 4б).

При автозаполнении в графах 3а, 4а отражаются остатки по счетам на начало года, в графах 3б, 4б — обороты по счетам в корреспонденции со служебными счетами 304 84, 304 86, 304 94, 304 96, 401 18, 401 28, 401 19, 401 29.

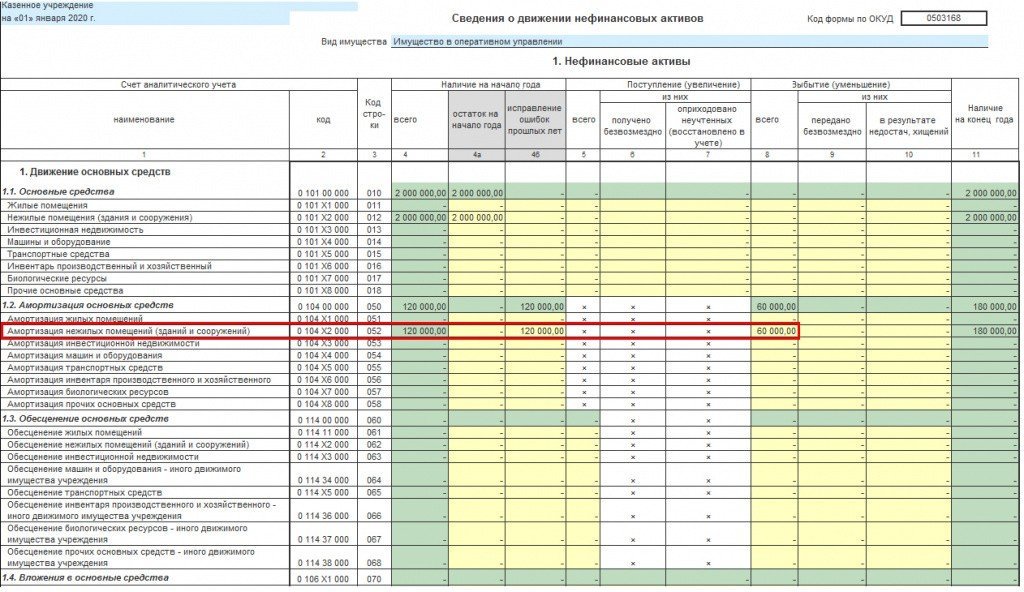

Сведения о движении нефинансовых активов (ф. 0503168)

При заполнении регламентированного бухгалтерского отчета Ф. 0503168, Сведения о движении НФА бухгалтерские записи исправления ошибок прошлых лет учитываются как входящие остатки в графе 4 «Наличие на начало года, всего» и в служебных графах 4а «остаток на начало года», 4б «исправление ошибок прошлых лет» и не учитываются в оборотах — в графах 5-10.

В рассматриваемом Примере сумма входящих остатков вложений в основные средства по счету 104.12 на начало 2019 года будет скорректирована в сторону увеличения на 120 000,00 руб. из-за исправления ошибки прошлых лет и будет отражена по строке 052 «Амортизация нежилых помещений (зданий и сооружений)» (рис. 5):

- в графе 4 «На начало года, всего» — отражается сумма остатка с учетом исправления ошибки прошлых лет;

- в служебной графе 4а «Начало года, остаток на начало года» — отражается сумма остатка по счету 104.00 без учета исправления ошибок прошлых лет. В данном примере остаток нулевой;

- в служебной графе 4б «На начало года, исправление ошибок прошлых лет» — отражается сумма исправления ошибок прошлых лет по счету 104.00 (в корреспонденции со специальными счетами исправления ошибок) в сумме 120 000,00 руб.

В графе 8 отражается сумма по начислению амортизации текущего года.

Источник