- Проводка оплаты поставщику третьим лицом

- Смотрите также

- Оплата долга третьему лицу по поручению поставщика в 1С: Бухгалтерии предприятия 8 редакции 3.0

- Оплата за третье лицо — проводки

- Как законодательство влияет на нюансы бухгалтерского учета оплаты за третье лицо?

- Перевод денег кредитору по просьбе поставщика: пример проводок у плательщика и должника

- Какие документы обоснуют проводки по оплате долга третьего лица?

- Налоговые платежи за третье лицо: проводки у должника

- Проводки у плательщика при погашении чужих налоговых долгов

- Итоги

Проводка оплаты поставщику третьим лицом

Использован релиз 3.0.73

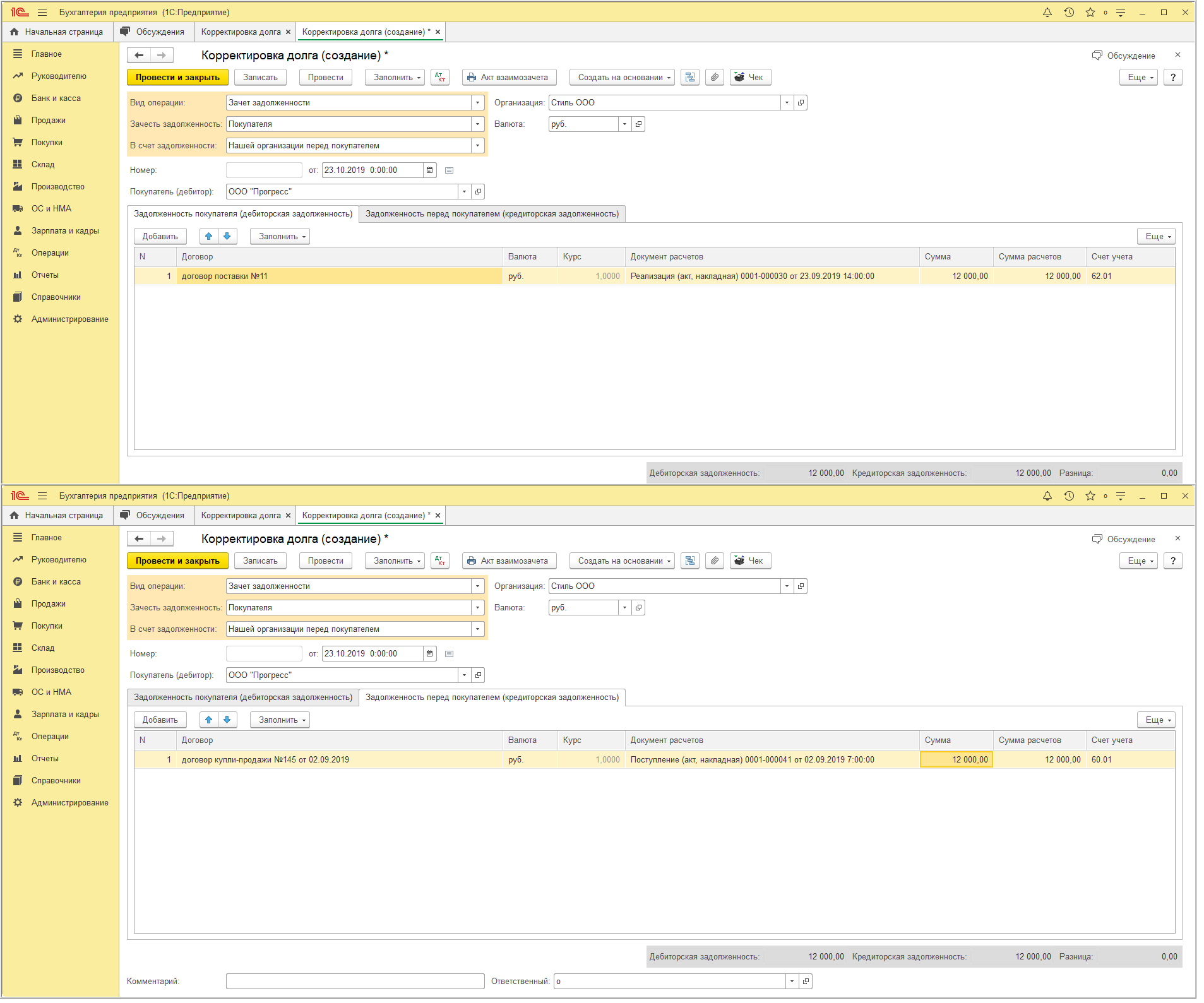

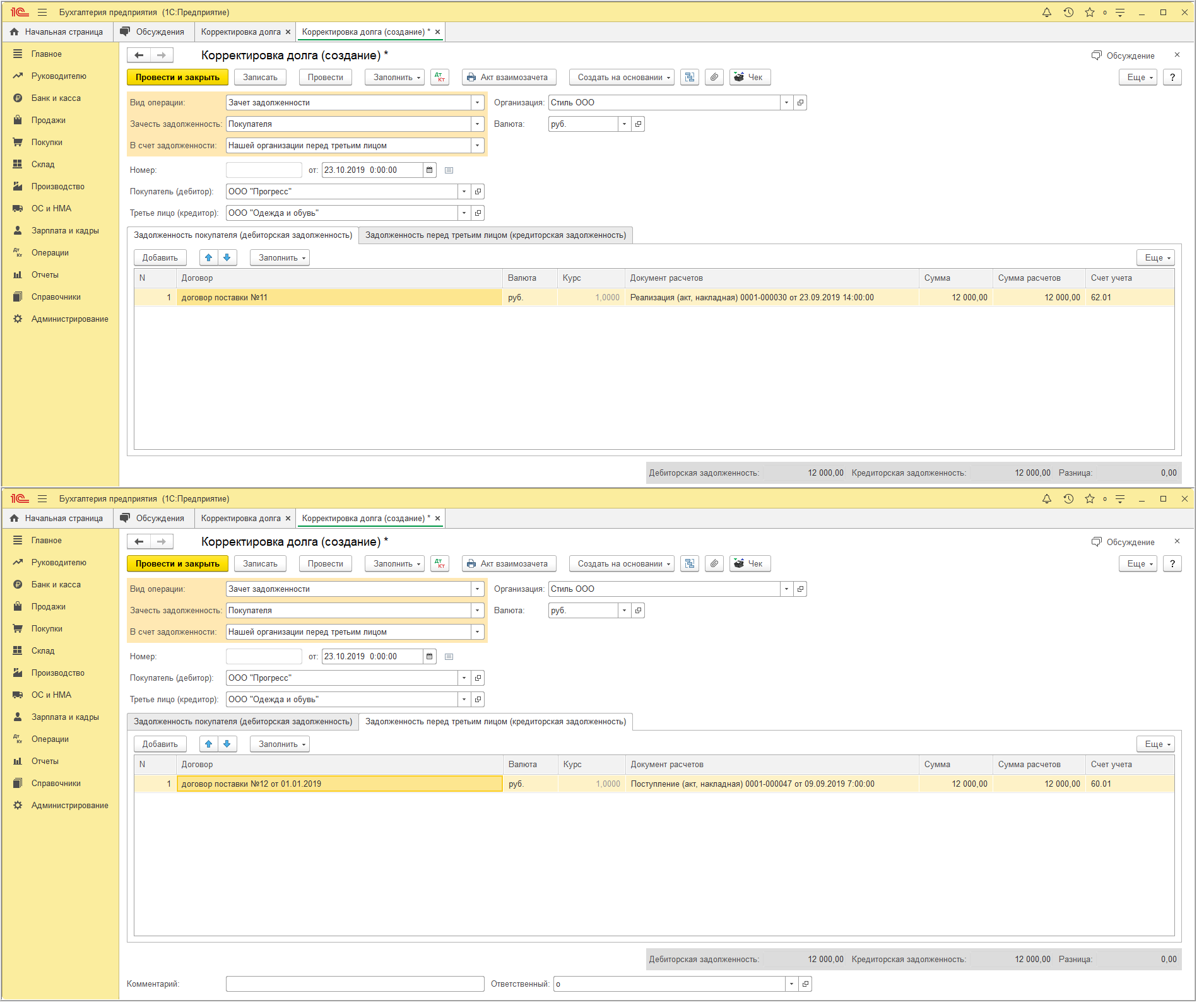

Для отражения зачета дебиторской задолженности покупателя в счет кредиторской задолженности (перед этим же покупателя или перед третьим лицом) в программе «1С:Бухгалтерия 8» используется документ «Корректировка долга» (рис. 1, 2).

- Раздел: Продажи – Корректировка долга (или раздел: Покупка – Корректировка долга).

- Вид операции — «Зачет задолженности».

- В поле «Зачесть задолженность» выберите «Покупателя».

- В поле «В счет задолженности» выберите вариант, соответствующий условиям проведения зачета:

- «Нашей организации перед покупателем», если дебиторская задолженность покупателя будет зачитываться в счет кредиторской задолженности перед этим же покупателем (контрагент, указанный в поле «Покупатель (дебитор)») (рис. 1);

- «Нашей организации перед третьим лицом», если дебиторская задолженность покупателя будет зачитываться в счет кредиторской задолженности перед третьим лицом (контрагент, указанный в поле «Третье лицо (кредитор)») (рис. 2).

- В поле «Покупатель (дебитор)» выберите покупателя, дебиторская задолженность которого погашается зачетом.

- Если в поле «В счет задолженности» выбрано значение «Нашей организации перед третьим лицом», то становится видимым еще одно поле «Третье лицо (кредитор)», в котором необходимо выбрать контрагента (третье лицо) в счет кредиторской задолженности которого погашается дебиторская задолженность покупателя (рис. 2).

- По кнопке «Заполнить» — «Заполнить остатками по взаиморасчетам» заполните табличные части на закладках «Задолженность покупателя (дебиторская задолженность)», «Задолженность перед покупателем (кредиторская задолженность)» (или «Задолженность перед третьим лицом (кредиторская задолженность)»). При необходимости откорректируйте сумму, на которую проводится зачет (колонка «Сумма» на обоих закладках).

- Кнопка «Провести и закрыть».

Смотрите также

Не пропускайте последние новости — подпишитесь

на бесплатную рассылку сайта:

- десятки экспертов ежедневно мониторят изменения законодательства и судебную практику;

- рассылка бесплатная, независимо от наличия договора 1С:ИТС;

- ваш e-mail не передается третьим лицам;

Источник

Оплата долга третьему лицу по поручению поставщика в 1С: Бухгалтерии предприятия 8 редакции 3.0

Бывают случаи, когда поставщик просит погасить задолженность за приобретенный товар или услугу не на его расчетный счет, а перечислить оплату долга третьему лицу. В такой ситуации поставщик оформляет дополнительное соглашение к договору или отправляет покупателю письмо, в котором указываются реквизиты получателя платежа. Рассмотрим простой пример отражения подобной ситуации в программе 1С: Бухгалтерия предприятия 8 редакции 3.0.

В нашем примере предприятие «Торговый дом «Комплексный» получило товары от ООО «Монолит» на сумму 451 350 рублей, товары были оприходованы, но не были оплачены. Поставщик попросил погасить задолженность на счет организации ООО «Созвездие», прислав соответствующее письмо покупателю.

Для отражения факта перечисления денежных средств открываем раздел «Банк и касса», пункт «Банковские выписки»

Создаём документ «Списание с расчетного счета», нажав на кнопку «Списание». В открывшейся форме заполняем вид операции, в нашем случае это будет «Оплата поставщику», дату, выбираем получателя платежа (согласно письму от поставщика), заполняем банковский счет, сумму, номер договора и статью движения денежных средств.

В том случае, если вы загружаете банковские выписки в программу из клиент-банка, необходимо просто проверить корректность заполнения всех полей документа после загрузки.

Проводим документ и смотрим проводки. Кредиторская задолженность перед получателем платежа в данный момент отсутствует, поэтому проводка сформирована по дебету счета 60.02, то есть в программе отражен факт перечисления аванса новому поставщику.

Теперь сформируем ОСВ по счету 60 и увидим по кредиту задолженность перед ООО «Монолит»

Далее нужно сделать зачет задолженности между ООО «Созвездие» и ООО «Монолит», чтобы взаиморасчеты с каждым из контрагентов закрылись. Для этого заполним документ «Корректировка долга».

Открываем вкладку «Покупки», «Расчеты с контрагентами», «Корректировка долга»

И нажимаем кнопку «Создать»

Заполняем документ следующим образом:

— в поле «Вид операции» выбираем «Зачет авансов»,

— в поле «Зачесть аванс» — «Поставщику»,

— в поле «В счет задолженности» — «Нашей организации перед третьим лицом».

Указываем дату зачета и организацию, заполняем поля «Поставщик» и «Третье лицо».

Далее заполняем вкладку «Авансы поставщику». Щелкаем по кнопке «Заполнить» — «Заполнить остатками по взаиморасчетам» и табличная часть заполняется автоматически.

Аналогично заполняем вкладку «Задолженность перед третьим лицом»

Также можно воспользоваться кнопкой «Заполнить» на верхней панели документа, в этом случае будут заполнены сразу обе вкладки.

Проводим документ и смотрим проводки.

Сформируем ещё раз ОСВ по счету 60 и увидим, что произведен зачет задолженности между контрагентами ООО «Созвездие» и ООО «Монолит»

Сальдо на конец периода по каждому из контрагентов отсутствует, задолженность полностью погашена.

Автор статьи: Светлана Губина

Понравилась статья? Подпишитесь на рассылку новых материалов

Источник

Оплата за третье лицо — проводки

Как законодательство влияет на нюансы бухгалтерского учета оплаты за третье лицо?

На порядок производимых бухгалтерских проводок при оплате за третьих лиц могут оказать влияние нормы законодательства.

Закон не запрещает компании или ИП погашать обязательства третьих лиц. Тонкости этой процедуры описаны в ст. 313 ГК РФ. Но есть ограничение для такой операции — наличие в законе или договоре между сторонами оговорки об обязательном исполнении обязательств лично участниками сделки. Если такое условие есть, дополнительные проводки в учете контрагентов не понадобятся — все перечисления в рамках договора будут происходить без участия третьих лиц.

Хотя финансово поддержать должника третьему лицу никто не запрещает. Деньги на уплату долга это лицо может перечислить, например, в рамках договора займа. В таком случае расчеты между должником и третьим лицом будут производиться в рамках договора займа с применением присущих этому виду договора бухгалтерских проводок.

Какие проводки применяются при отражении в учете займов, узнайте из этого материала.

Какие производятся проводки при оплате за 3-е лицо, расскажем далее.

Перевод денег кредитору по просьбе поставщика: пример проводок у плательщика и должника

Какими отразить проводками оплату за третье лицо? Погашение долга за третье лицо затрагивает в учете плательщика, должника и кредитора в большинстве случаев:

- счета расчетов (60,62, 76 и т. д.)

- счета учета расходов (44, 26, 91 и др.);

- платежные счета (50, 51, 55).

Разберемся с проводками при оплате третьему лицу по просьбе поставщика на примере.

ООО «Пантера» реализовало партию товара стоимостью 350 000 руб. (себестоимость товара — 286 000 руб.) в адрес ПАО «Ягуар». При этом ООО «Пантера» задолжало ИП Завгородний П. Н. за аренду производственных помещений такую же сумму. ООО «Пантера» обратилось к руководству ПАО «Ягуар» с просьбой перечислить задолженность за поставленный товар напрямую на расчетный счет его арендодателя в счет погашения задолженности по арендной плате.

Как ООО «Пантера» отразит эту операцию в своем учете, показано на рисунке ниже (для упрощения примера считаем, что НДС в расчетах не участвует):

Такие проводки применяются при оплате за поставщика третьему лицу в учете самого поставщика. Какие при этом требуется сделать проводки у плательщика при оплате за третье лицо, смотрите ниже:

В учете кредитора проводки будут еще проще. На основании уведомления должника и выписки из банка о полученной от третьего лица сумме он закроет задолженность должника. Никакие дополнительные проводки не потребуются.

Какое документальное обоснование подобных операций потребуется, узнайте далее.

Какими проводками отражаются операции по договору передачи дебиторской задолженности (цессии), узнайте из этой статьи.

Какие документы обоснуют проводки по оплате долга третьего лица?

Оплата долга за третье лицо, как и любая хозяйственная операция, подлежит отражению в учете у всех сторон, задействованных в процедуре погашения долга. Чтобы сделанные в учете записи были обоснованы, нужны подтверждающие документы.

Необходимо отметить, что возможность уплаты долга третьим лицом может быть изначально предусмотрена договором. Однако только этого недостаточно для обоснованного отражения операции в учете.

В целом можно назвать несколько документов-оснований в такой ситуации:

- Письмо от должника к плательщику с просьбой погасить задолженность перед кредитором по указанным реквизитам.

Образец письма об оплате третьему лицу подготовили эксперты КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите к образцу.

2. Договор — поручение на оплату.

Этот документ желательно оформить для подтверждения операции погашения долга. Обычно его требуют налоговые инспекторы при проверках. Хотя в законодательстве отсутствует требование об обязательном оформлении такого договора при оплате задолженности третьего лица.

- Копия платежного поручения, подтверждающая произведенный платеж.

Копия платежки с отметкой банка об исполнении платежа будет служить доказательством погашения долга и подтверждать не только дату и сумму платежа, но и фактического плательщика и получателя денег.

В платежном поручении должна быть правильно сформулирована назначение платежа — указано, что перечисление денег производится в счет погашения долга за другое лицо. Потребуется перечислить реквизиты должника, позволяющие без затруднений его идентифицировать (наименования, ИНН и т. д.).

Иначе полученная кредитором сумма может быть отнесена к необоснованному обогащению, и ее придется вернуть.

Пример формулировки назначения платежа при оплате за третье лицо привели эксперты КонсультантПлюс. Оформите пробный доступ к К+ бесплатно.

Когда на сумму необоснованного вознаграждения нужно выставить счет-фактуру, узнайте здесь.

- Уведомление в адрес кредитора о произведенном платеже и акт сверки взаиморасчетов с ним.

Этими документами компания, долг которой оплачен третьим лицом, подтвердит обоснованность отражения в учете факта погашения кредиторской задолженности.

Какие нужно сделать в учете проводки при оплате за третьих лиц налоговых долгов, расскажем в следующем разделе.

Налоговые платежи за третье лицо: проводки у должника

Ни один другой платеж не требует строгого выполнения платежных сроков, как группа налоговых платежей (налоги, сборы, страховые взносы). Если с контрагентом в большинстве случаев можно договориться по поводу переноса сроков или добиться рассрочки платежа, с налоговыми платежами дело обстоит намного сложнее. За просрочку налоговых платежей налогоплательщик страдает по всем направлениям:

- Материально — вынужден уплачивать пени и штрафы за любое опоздание с налоговыми платежами (в том числе при просрочке в 1 день).

- Репутационно — благодаря сервису «Прозрачный бизнес» информация о неуплаченных налогоплательщиком налогах, сборах и взносах не является закрытой. Заинтересованные лица при оценке потенциального партнера при наличии такой информации могут решить вопрос потенциального партнерства не в его пользу.

- В основной хозяйственной деятельности — если компания планирует участвовать в конкурсах на получение выгодных для себя заказов. Среди обязательных критериев отбора претендентов для исполнения заказа может быть требование об отсутствии неуплаченных налогов и сборов.

В результате вопрос своевременного погашения налоговых платежей для большинства налогоплательщиков стоит всегда остро. И возможность погашения таких сумм третьими лицами приобретает особую актуальность. Тем более что с 2017 года такая возможность напрямую предусмотрена в ст. 45 НК РФ.

В бухучете налогоплательщика, за которого перечисляются налоговые платежи, производятся следующие записи:

Какие документы налоговики рекомендуют оформлять в таких случаях, узнайте из этих публикаций:

Проводки у плательщика при погашении чужих налоговых долгов

В предыдущем разделе мы разобрались с проводками, производимыми налогоплательщиком при погашении третьим лицом его налоговой задолженности. Какие записи нужно произвести в такой ситуации в своем бухучете плательщику?

Схема проводок в учете плательщика показана на рисунке ниже:

Существует ограничение при уплате налоговых сумм за должника — погасить налоговый долг за третье лицо можно только деньгами. Направить на эти цели собственную налоговую переплату не получится. В налоговом законодательстве такой способ погашения налоговой задолженности за третье лицо не предусмотрен (письмо Минфина России от 18.06.2018 № 03-02-07/1/41421).

А можно ли уплатить за третье лицо налоговые долги, которые возникли ранее 2017 года — момента, начиная с которого в законодательстве прописали возможность уплаты за третьих лиц налогов и страховых взносов? Налоговики не возражают и признают такие платежи легитимными.

Какие аргументы позволяют оплачивать прошлые налоговые долги за третьих лиц, мы рассказываем здесь.

Итоги

Факт оплаты за третье лицо проводками отражается в бухучете и у плательщика, и у кредитора, и у должника. Плательщик сначала отражает перечисление денег кредитору за должника по его просьбе, а затем проводит взаимозачет (если он сам был должен поставщику). Если изначально долга не было, закрывает возникшую задолженность при получении денег или иных активов от поставщика (должника). Должник и кредитор задействуют в этой операции учетные счета в зависимости от вида задолженности и иных нюансов учетного и законодательного характера.

Все операции на счетах бухучета должны подтверждаться документально, поэтому договоренности важно оформить письменно и сформировать полный пакет бумаг (платежные поручения, письма, договоры и т. д.).

Источник