- Расходы по корпоративным картам без рисков

- Бухучет движения средств на корпоративных картах

- Пример. Отражение в учете операций с корпоративной картой

- Последствия неразрешенных расходов с корпоративной карты

- Удержание денег с заработной платы работника

- Прощение долга работнику

- Уплата НДФЛ с дохода работника

- Куда относить убытки организации

- Какие операции по корпоративным картам контролируются банками

- Отражение в 1С операций при покупке по корпоративной карте

- Оформление корпоративной карты

- Отражение в бухучете операций с корпоративной картой

- Отражение в 1С операций по корпоративной карте при покупках

- Способ 1

- Способ 2

- Как проводятся расчеты по корпоративной карте

- Особенности расчетов по корпоративной карте

- Порядок расчетов и лимит расходов

- Учет, проводки

Расходы по корпоративным картам без рисков

Корпоративная карта удобна для оплаты хозяйственных, представительских, рекламных расходов, расчетов в командировках, в деловых поездках, на бизнес ужинах и т.д. Расходовать деньги с корпоративной карты можно только на нужны организации, для личных покупок ее использовать нельзя.

Снимать деньги или использовать корпоративные карты для перечисления зарплаты и других выплат социального характера нельзя.

Бухучет движения средств на корпоративных картах

Есть два вида карт:

- привязанные к расчетному счету организации;

- привязанные к специальному карточному счету, который открывается отдельно от расчетного счета.

В первом случае, когда карта привязана непосредственно к счету компании, движения средств отражаются на счете 51 «Расчетные счета». Во втором, с применением счета 55 «Специальные счета в банках» с субсчетами по каждому сотруднику-держателю карты.

Пример. Отражение в учете операций с корпоративной картой

Корпоративная карта, привязанная к расчетному счету компании, выдана директору Ивлеву А.А.

Картой он оплатил в магазине канцелярских товаров покупку бумаги для офиса на сумму 12 000 рублей (в т. ч. НДС 20% – 2 000 руб.) и сдал в бухгалтерию чек, накладную и счет-фактуру.

Бухгалтер делает проводки:

ДЕБЕТ 71 КРЕДИТ 51 – 12 000 руб. — переведено с расчетного счета под отчет Ивлеву А.А.;

ДЕБЕТ 10 субсчет «Канцтовары» КРЕДИТ 71 – 10 000 руб. — подотчетные средства направлены на приобретение канцтоваров;

ДЕБЕТ 19 КРЕДИТ 71 – 2 000 руб. — учтен НДС.

Затем директор снял наличные через банкомат и купил в магазине хозтоваров лампочки, полотенца и чистящие средства для уборки офиса на сумму 6 000 рублей (в том числе НДС 1 000 руб.). Документы для отчетности и обоснования покупки в бухгалтерию сданы: чеки, накладная и счет-фактуру.

Бухгалтер делает проводки:

ДЕБЕТ 71 КРЕДИТ 51 – 6 000 руб. — переведено с расчетного счета под отчет Ивлеву А.А.;

ДЕБЕТ 10 субсчет «Хозтовары» КРЕДИТ 71 – 5 000 руб. — подотчетные средства направлены на приобретение хозтоваров;

ДЕБЕТ 19 КРЕДИТ 71 – 1 000 руб. — учтен НДС.

Если карта открыта к отдельному специальному счету, то сначала определенная сумма переводится с расчетного счета на специальный карточный счет, а затем сотрудник распоряжается с помощью карты.

Проводка будет такой:

ДЕБЕТ 55 субсчет «Карта работника» КРЕДИТ 51 — перечислено с расчетного счета на корпоративную карту.

Последствия неразрешенных расходов с корпоративной карты

Если деньги потрачены, авансовый отчет не сдан, потери нужно будет

- либо компенсировать,

- либо списать в убытки.

Удержание денег с заработной платы работника

По статье 137 ТК ФР, из заработной платы работника можно удерживать суммы для погашения неизрасходованного и невозвращенного аванса.

Если работник потратил деньги компании с корпоративной карты на свои личные цели или отказался предоставить авансовый отчет, руководитель компании вправе принять решение об удержании потраченных средств из заработной платы. Сделать это нужно не позднее одного месяца со дня окончания срока, установленного для возвращения подотчетных средств, и при условии, что работник не оспаривает оснований и размеров удержания.

Если работник против удержаний из его заработной платы или прошло больше месяца с того момента, когда он должен был сдать авансовый отчет, удержать по решению руководителя нельзя. Организация должна обратится в суд. И на это установлен ограничительный срок – 1 год.

Прощение долга работнику

Потраченные работником на свои нужды деньги с корпоративной карты организация вправе простить.

Это можно сделать в любой момент в одностороннем порядке. Согласно статье 415 ГК РФ достаточно уведомить работника об освобождении от обязанности вернуть денежные средства.

Уплата НДФЛ с дохода работника

Деньги, которые потрачены работником с корпоративной карты на личные нужды, должны быть включены в доход работника.

Потраченную сумму нужно включить в налоговую базу по НДФЛ и страховым взносам в тот момент, когда:

- Простили работнику долг.

- Долг стал безнадежным, по истечении срока давности для обращения в суд.

- Решение суда было в пользу компании, но его невозможно исполнить, так как у работника нет имущества.

- Суд отказал во взыскании.

Бухгалтеру с дохода, образовавшего у работника в результате списания или прощения долга, необходимо удержать НДФЛ, начислить страховые взносы в периоде, когда задолженность превратилась в доход физического лица.

Основания: пункт 1 статьи 223, статья 224 НК РФ, Письма Минфина от 01.02.2018 № 03-04-06/5808, от 30.01.2018 № 03-04-07/5117, от 16.12.2019 № 03-04-06/98341, Письмо ФНС России от 08.02.2018 № ГД-4-11/2419@.

Куда относить убытки организации

Списанный или прощенный долг подотчетника не всегда можно учесть в составе убытков при расчете налога на прибыль.

Если работнику простили долг, полученный убыток не может быть учтен в налоговой базе по налогу на прибыль организаций на основании пункта 16 статьи 270 НК РФ.

Если истек срок исковой давности, либо вынесено постановление пристава о невозможности взыскать долг, безнадежную задолженность можно включить в состав внереализационных расходов на основании подпункта 2 пункта 2 статьи 265 НК РФ. Минфин на эту темы высказался в письме от 16.06.2021 № 03-03-06/1/47424.

Если суд отказал во взыскании долга с работника, эта задолженность не является безнадежной в соответствии со статьей 266 НК РФ, ее нельзя учитывать с расходах налоговой базы по прибыли.

У компаний на УСН, нет возможности учесть убытки, которые возникли по вине подотчетника. Это не разрешает статья 346.16 НК РФ, в которой перечислены все разрешенные на УСН расходы и убытков от невозвращенного подотчетником аванса в этом списке нет.

Больше деталей по теме:

Какие операции по корпоративным картам контролируются банками

Банки обязаны противодействовать легализация (отмыванию) доходов, полученных преступным путем, финансированию терроризма и другим противозаконным целям.

Для подозрительных клиентов вводится еженедельный мониторинг операций, при необходимости данные направляются в Росфинмониторинг.

Банки вводят дополнительный контроль клиента, если:

- снятие наличных происходит регулярно и в срок, не превышающий трех-пяти дней со дня поступления денежных средств на счет в банке;

- снятие наличных осуществляется, как правило, в сумме равной или незначительно меньшей размера дневного лимита;

- снятие наличных осуществляется в конце операционного дня с последующим снятием наличных денежных средств в начале следующего операционного дня;

- корпоративные карты клиента используются преимущественно для снятия наличных.

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Источник

Отражение в 1С операций при покупке по корпоративной карте

Покупки по корпоративной карте нужно отражать в 1С по особым правилам. Кроме того, оформление и самой карты имеет некоторые нюансы и особенности.

Оформление корпоративной карты

Часто корпоративная карта оформляется посредством заключения договора на открытие отдельного банковского счета компании. Но также ее можно оформить с привязкой к текущему расчетному счету.

Корпоративная карта относится к одной из существующих платежных систем, например, VISA или Mastercard. Она оформляется на директора или какого-то материально ответственного работника.

Бизнес-карта используется для:

- снятия налички с расчетного счета и безналичной оплаты расходов (включая командировочные или представительские расходы), как в рублях, так и в иностранной валюте. Использовать карту можно и в России, и за рубежом;

- проведения других операций в рублях, не запрещенных российским законодательством;

- проведения других операций в иностранной валюте, но только при соблюдении требований валютного законодательства РФ.

Данные моменты указаны в п. 2.5 Положения ЦБ от 24.12.2004 г. № 266-П.

Отражение в бухучете операций с корпоративной картой

Операции по корпоративной карте при оплате расходов или снятии наличных денег отражаются корреспонденцией:

При этом не требуется использовать сч. 55 и его субсчета, если карта привязана к текущему расчетному счету.

Отражение в 1С операций по корпоративной карте при покупках

Для отражения таких операций в 1С предусмотрено два способа. При этом пользователь самостоятельно выбирает, какой именно вариант он будет использовать:

- автоматически выгружать информацию из сервиса Клиент-банк;

- вручную вносить информацию в программу.

Способ 1

Он предусматривает автоматическую выгрузку информации из сервиса Клиент-банк. Действие производится в несколько шагов:

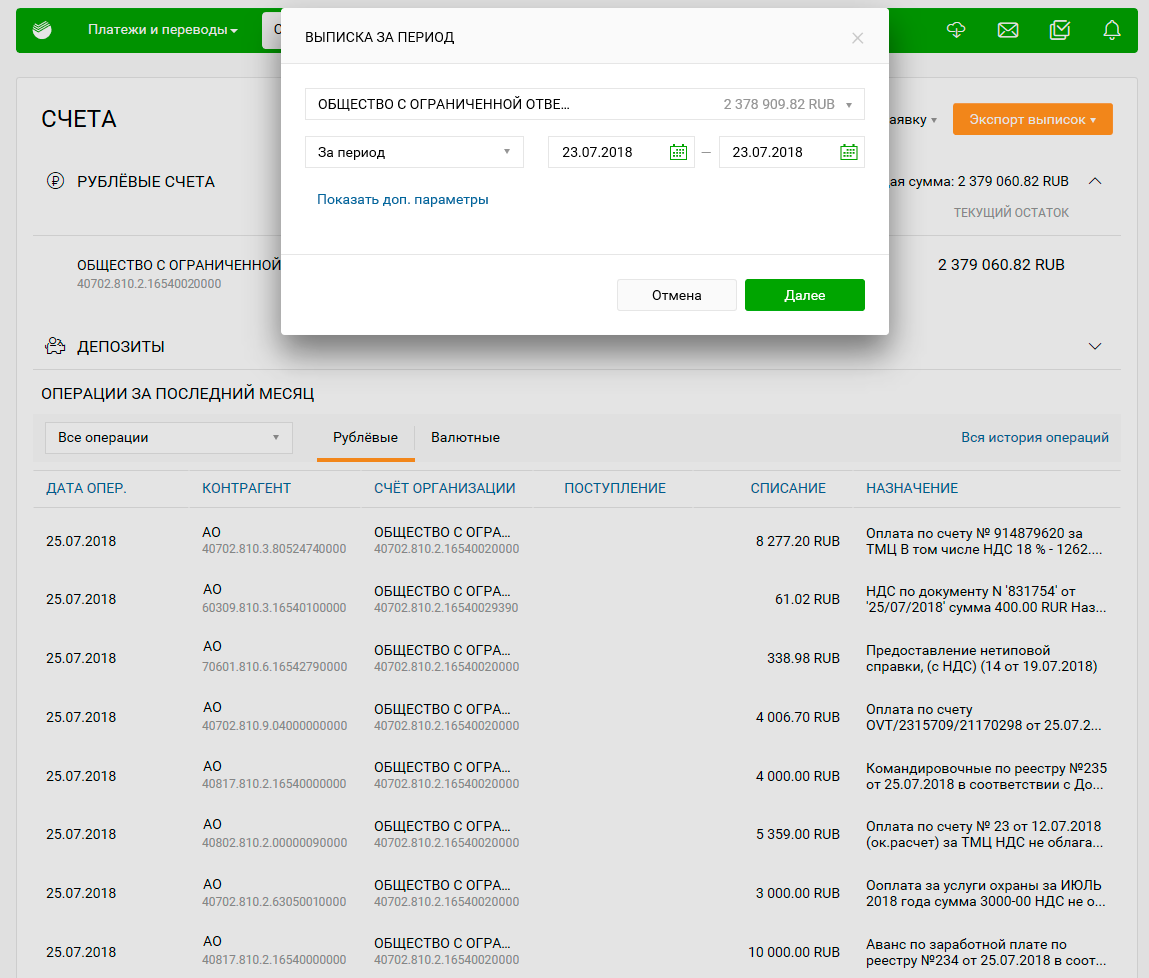

Шаг 1 — Формирование из сервиса Клиент-банк файла для скачивания в 1С.

Формирование файла на скачивание можно произвести так:

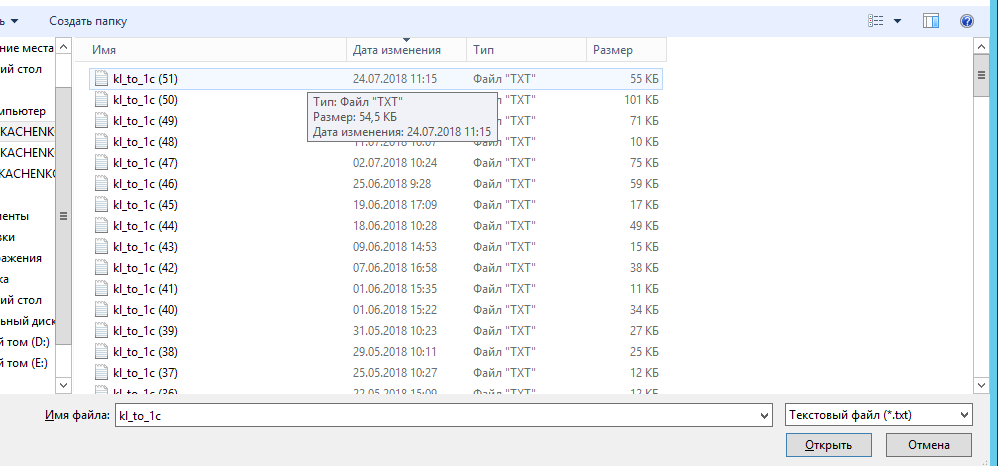

Шаг 2 — Загрузка файла с выпиской в программу 1С.

Загрузка файла производится так:

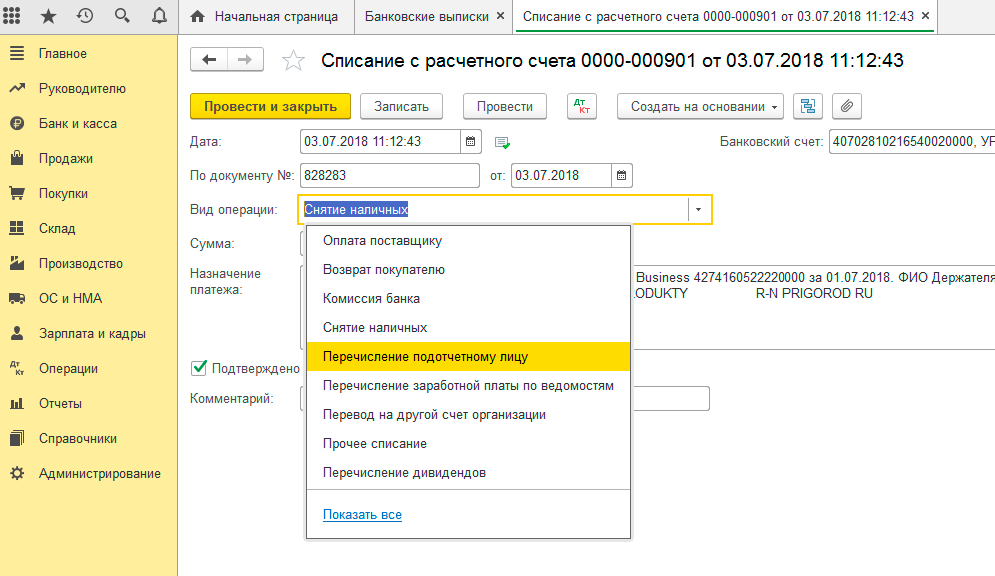

Когда загрузка файла в программу произведена, оплата покупки по безналичному расчету через корпоративную карту отражается в 1С как «снятие наличных». Однако это неверно по факту, а потому требуется вручную исправить вид операции со «снятия наличных» на «перечисление подотчетному лицу».

Шаг 3 — Выбор операции «перечисление подотчетному лицу».

При выборе нужно указать материально ответственное лицо, которое будет получателем средств — это тот, на кого оформлена корпоративная карта.

После выгрузки информации о корпоративной карте нужно выбрать соответствующую операцию:

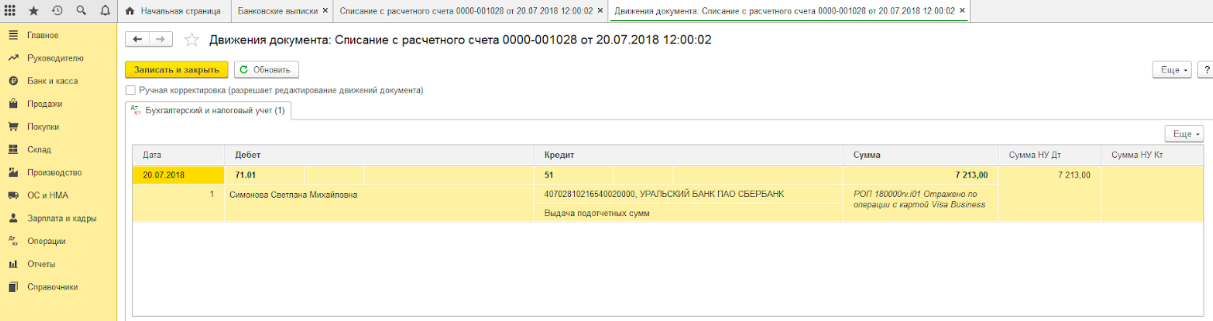

1С автоматически укажет статью расходов — «выдача подотчетных сумм». При этом должна сформироваться правильная корреспонденция — Дт 71 Кт 51.

Шаг 4 — Оформление авансового отчета в сроки согласно положениям учетной политики компании.

Способ 2

Он предусматривает ручное внесение информации в программу 1С (актуально для получения банковских выписок в бумажном виде). Действие производится в несколько шагов:

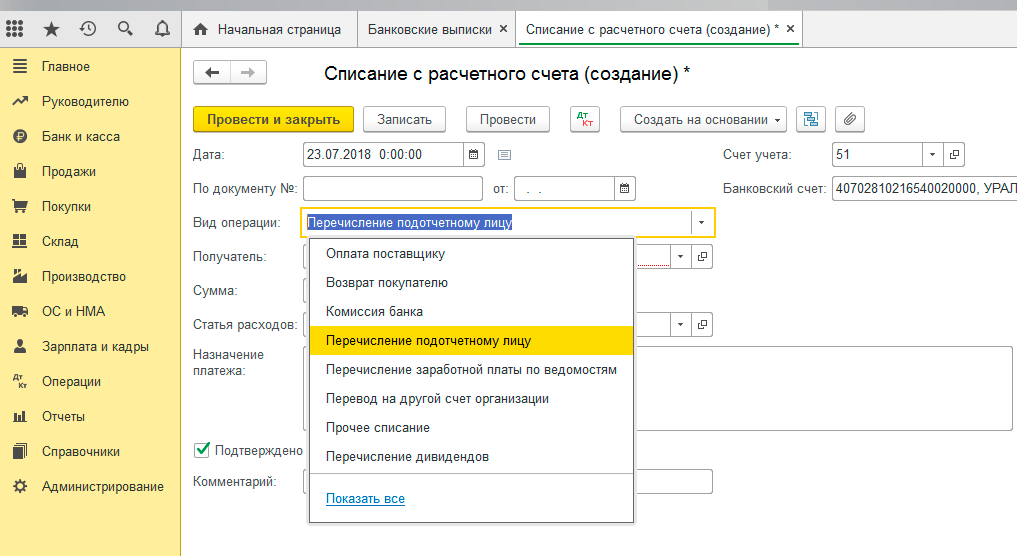

Шаг 1 — Выбор назначения платежа, например, «отражение операции с картой VISA Business».

Пользователь заходит в раздел «Банк и касса» для оформления документа «Списание с расчетного счета». В нем нужно указать вид операции «Перечисление подотчетному лицу» и получателя — на кого оформлена корпоративная карта.

Создание операции по бизнес-карте проводится так:

Когда операция проведена, а документ записан, сумма операции отразится по Дт 71.

Шаг 2 — Оформление авансового отчета в сроки согласно положениям учетной политики компании. Данный алгоритм применяем при любом режиме налогообложения.

Сервисы, помогающие в работе бухгалтера, вы можете приобрести здесь.

Источник

Как проводятся расчеты по корпоративной карте

Как работаем и отдыхаем в 2022 году ?

Корпоративная карта может оформляться для осуществления мелких покупок для текущих нужд предприятия или для пользования ею в служебных поездках. Карты выпускаются в трех вариантах:

- Дебетовые – этот платежный инструмент позволяет пользоваться деньгами, которые были предварительно зачислены на привязанный к пластику счет. Если имеющегося остатка пользователю недостаточно, у него не будет возможности взять дополнительные средства у банка взаймы.

- Кредитные – обслуживающим банковским учреждением устанавливается лимит по карте, в пределах которого пользователи могут производить оплату покупок.

- Дебетовые карты с возможностью получения овердрафта. Рассчитываясь такой карточкой, корпоративные клиенты могут использовать не только имеющиеся на счете ресурсы, но и выделенный банком кредитный лимит. Займы будут погашаться автоматически при первом поступлении средств на карту.

Особенности расчетов по корпоративной карте

Выпущенная финансовой организацией корпоративная карта остается у нее в собственности, а деньги на ней принадлежат компании, для которой выпущен пластик. Клиент получает полномочия только по использованию пластика карты в расчетах, осуществлению операций по зачислению и расходованию средств по картсчету. Выданный банком пластик карты не приходуется предприятием в учете.

ВАЖНО! В налоговую инспекцию сообщать об открытии корпоративной карты (дебетовой или кредитовой) предприятие не обязано. Эта функция возложена на банковские учреждения, которые оказывают услугу по выпуску и обслуживанию таких платежных продуктов.

Работники должны представлять работодателю письменные отчеты о движении по корпоративной карте в каждом случае обналички средств с нее или проведения расходных операций с ее помощью. Денежные ресурсы, переводимые на такой тип карт, отражаются в учете компании в составе подотчетных сумм. Ответственные работники, которым предоставлено право распоряжения корпоративной картой, обязаны:

- с установленной на предприятии периодичностью составления отчетов по движению средств по корпоративным картам представлять итоговый отчет (организация может разработать собственный шаблон отчета или предлагать сотрудникам заполнить форму АО-1);

- сохранять все подтверждающие проведение каждой операции документы и прикладывать их к отчету (чеки, акты, накладные).

Бухгалтерия после получения отчетов от ответственных должностных лиц о расходовании средств с корпоративных карт сверяет данные с банковскими выписками. При выявлении недостач, связанных с необоснованным или нецелевым расходом средств с корпоративной карты, сумму ущерба предприятие может удержать с сотрудника при выполнении ряда условий:

- величина причиненного действиями ответственного лица ущерба может быть достоверно определена;

- виновность конкретного работника доказана документально;

- руководителем компании по итогам внутреннего расследования издан приказ об удержании суммы недостачи;

- с момента фиксации факта возникновения недостачи или ущерба до дня издания приказа об удержании из зарплаты виновного определенной суммы прошло не более месяца;

- предполагаемые удержания не оспариваются виновным лицом.

ВАЖНО! При помощи корпоративных карт нельзя выдавать сотрудникам заработную плату и социальные пособия.

Количество корпоративных карточек для одного предприятия не ограничивается. Организация может заказать в банке несколько именных карт или неименных, привязать их к одному или разным счетам. Для каждого пластика существует возможность ограничения суммы расходов путем установки индивидуальной величины лимита.

При помощи корпоративной карты можно осуществлять такие расходные операции:

- оплата затрат работников, находящихся в командировке;

- представительские виды расходов;

- реализация переводов в пользу коммунальных служб;

- проведение расчетов с контрагентами;

- закупка малоценных активов;

- оплата счетов за услуги, непосредственно связанные с хозяйственной деятельностью компании.

Вопрос: Как отражаются в учете расчеты за приобретаемые материалы для хозяйственных нужд, которые оплачиваются работником организации с использованием корпоративной банковской карты?

Посмотреть ответ

Порядок расчетов и лимит расходов

Чтобы работа с картами внутри компании была отлаженной, рекомендуется отслеживать порядок использования ресурсов корпоративных карточек сотрудниками. Для этой цели можно утвердить локальный акт, регламентирующий схему расчетов по карте и периодичность составления отчетов по израсходованным деньгам.

Внутренний регламент пользования корпоративной картой выполняет ряд задач:

- минимизирует риски возникновения споров с налоговыми инстанциями в вопросах снятия наличности с карт;

- утверждает перечень ситуаций, в которых работодатель имеет право предъявить претензии ответственному сотруднику за нецелевой расход денег, выявленные недостачи или злоупотребления;

- делает максимально прозрачным и понятным процесс удержания недостач по карте с виновных лиц.

В утвержденных на предприятии правилах использования корпоративных карт необходимо зафиксировать лимиты по разным типам расходных действий, утвердить список допущенных к деньгам на пластике работников и установить временные рамки таких допусков. В локальном акте должен быть приведен шаблон отчета о расходовании средств с карты, сроки его сдачи в бухгалтерию. Сотрудники, которые наделены правом осуществления расчетов при помощи корпоративных карточек, обязательно оформляют расписку о сохранении ПИН-кода к пластику в тайне от третьих лиц.

ОБРАТИТЕ ВНИМАНИЕ! Во внутреннем положении о порядке использования корпоративных платежных карт необходимо предусмотреть раздел для описания мер ответственности за нарушения финансового характера для персонала, допущенного к пользованию корпоративными пластиковыми карточками.

Если компания открыла кредитную карту или дебетовую с овердрафтом, то установленный по ней лимит денег может быть увеличен за счет ресурсов обслуживающего банка. В этом случае у предприятия появятся кредитные обязательства перед финансовым учреждением.

ЗАПОМНИТЕ! Кредит относится к группе полученных только после того, как наличные или безналичные кредитные деньги прошли процедуру списания. Именно в этот момент и должны быть отражены в бухгалтерском учете краткосрочные кредитные обязательства в сумме использованного кредитного лимита.

На подотчетных лиц при условии использования корпоративных карт не распространяются нормы лимитов, установленные Центробанком в Указании от 07.10.2013 г. №3073-У.

Учет, проводки

Факт выдачи сотруднику платежной корпоративной карточки не должен отражаться в бухгалтерских записях компании. Проводки составляются при наличии осуществленных операций с использованием такого типа карт. Все расчеты с применением этих платежных инструментов показываются на 55 счете. Данные из отчетов лиц, допущенных к расходованию средств с карт, заносятся на 71 счет. Аналитика ведется с разбивкой на карточные счета и отдельно по каждому подотчетному лицу.

Все операции в учете могут отражаться через такие корреспонденции:

- Д55 – К51 – средства на карточном счете были пополнены с расчетного счета компании.

- Д55 – К66 – возникли кредитные обязательства перед банком вследствие перерасхода имеющихся ресурсов на кредитной корпоративной карте.

- Д91 – К55 – произошло списание средств с корпоративной карточки в счет оплаты комиссионного вознаграждения банку.

- Д71 – К55 – работником произведена расходная операция с применением корпоративной карты.

- Д25 (или 26, 60, 10, 44, 76) – Д71 указанные в отчете подотчетного лица суммы приняты к учету.

- Если был задействован кредитный лимит, начисленные по нему проценты показываются проводкой Д91 – К66.

- Д66 – К55 – кредит по корпоративной карте погашен.

Если средства на картсчете пополняются иностранной валютой, то их остатки на отчетные даты должны быть переоценены. Возникающие при этой процедуре курсовые разницы показываются на 91 счете.

При отсутствии у бухгалтерии компании оперативного доступа к банковским выпискам по карточным счетам записи в учете делаются с участием 57 счета:

- Д71 – К57 – произведен расход с карточки подотчетным лицом;

- Д57 – К55 – отражены данные из отчета подотчетного лица и банковской выписки о расходовании средств с корпоративной карты.

Последняя проводка создается датой получения подтверждающих движение по счету документов из обслуживающего финансового учреждения. Если сотрудник не смог документально обосновать осуществленные им с карты расходы, то затраты показываются по выписке банка проводкой Д73 – К55. Эти суммы должны быть либо подтверждены работником, чтобы установить факт их экономической целесообразности, либо возвращены ответственным лицом.

Источник