Как учитывать брак по новым правилам

Как работаем и отдыхаем в 2022 году ?

Брак в производстве — явление негативное, но практически неизбежное. В бухгалтерском учете дефектная продукция, наравне со стандартными изделиями, подлежит учету. С текущего года для этой цели руководствуются ФСБУ 5/2019 г., проводки нужно формировать по новым правилам.

Что считается браком

При списании бухгалтеру важно понимать, что относится к браку, а что таковым не является. Можно руководствоваться Планом счетов бухучета для АПК и методическими рекомендациями по его применению (пр. Минсельхоза от № 654 13/06/01), где дана общеотраслевая характеристика производственного брака. Это продукция, полуфабрикаты, детали, узлы и работы:

- не соответствующие стандартам, техусловиям, строительным нормам;

- не используемые по своему прямому назначению без дополнительных затрат на исправление.

По характеру дефектов брак делят на исправимый и неисправимый, или окончательный. К исправимым бракованным изделиям относят те, которые можно использовать по прямому назначению после доработки (исправления), если оно признано экономически выгодным. Брак, который нельзя технически исправить или это невыгодно экономически, — окончательный.

Отнесение дефектных изделий к различным видам брака обязательно должно подтверждаться документом. Как правило, это акт, подписанный компетентными сотрудниками фирмы.

Брак также делят на внутренний и внешний.

В первом случае некачественные изделия обнаруживаются контрольной службой фирмы, а во втором – за пределами фирмы, покупателем.

Эти виды брака также могут носить исправимый и неисправимый характер и должны быть задокументированы.

Продукция, которая не подходит под усиленные стандарты качества, но соответствует нормам для аналогичных изделий, а также более низкого сорта по сравнению с общей массой партии, браком не является.

В соответствии с классификацией брака разнятся и затраты на него. Так, в стоимость исправимого брака может быть включена зарплата работников, занятых на этих операциях, с отчислениями, стоимость энергоресурсов, а в затраты по исправлению такого же внешнего брака включают сумму транспортных расходов, если требуется исправить брак у покупателя, и т.д.

В чем суть нововведений

В ФСБУ 5/2019 (п. 26) сказано: «В фактическую себестоимость … продукции не включаются затраты, возникшие в связи с ненадлежащей организацией производственного процесса». В числе прочих упомянуты потери от брака. Иными словами, относить напрямую на себестоимость продукции эти затраты нельзя.

Для учета брака в плане счетов предусмотрен счет 28. В целях раздельного учета могут быть открыты субсчета 28/1, 28/2, 28/3, 28/4 – соответственно «внутренний неисправимый брак», «внутренний исправимый брак», «внешний неисправимый брак», «внешний исправимый брак». Использовать для его закрытия счета учета затрат на производство (20, 23, 29) теперь нельзя.

Стандартные проводки по внутреннему браку могут быть такими:

- Дт 28 Кт 10, 70, 69, 25 и др. – стоимость материалов, зарплата работников с отчислениями, ОПР и другие затраты на исправление брака;

- Дт 28 Кт 20 – списание брака из производства;

- Дт 10 Кт 28 – оприходованы возвратные материалы (отходы) от брака (может быть Дт 10/5, 10/6);

- Дт 90/2 Кт 28 – зафиксированы потери от брака.

В учете внешнего брака используют такие проводки (все проводки красным сторно):

- Дт 62 Кт 90/1 – выручка, если брак возвращен производителям;

- Дт 90/2 Кт 43 – себестоимость возвращенных изделий;

- Дт 90/3 Кт 68 – НДС по возвращенным изделиям.

- Дт 68 Кт 19 вычет НДС с возврата;

- Дт 90/2 Кт 28 – зафиксированы потери от брака.

Если определено виновное лицо в фирме, часть затрат можно отнести на него:

- Дт 73 Кт 28 – начисление;

- Дт 70 Кт 73 – удержание из зарплаты.

Если определено виновное лицо — поставщик сырья, запчастей, пущенных затем в производство, часть затрат можно истребовать:

- Дт 76/2 Кт 28 – сумма претензии контрагенту;

- Дт 51, 50 Кт 76/2 – возврат денег по претензии наличными или перечислением.

Учет по-новому: не все так однозначно

Обратим внимание, что вопросу, на какой счет относить затраты по браку, сегодня единого мнения нет. Со схемами проводок, в которых фигурирует счет 90/2, согласилось большинство специалистов, но предлагаются и другие решения.

Так, многие обращают внимание, что счет 90/2 называется «Себестоимость продаж», однако брак, по сути, не является проданной продукцией. Один из вариантов – использовать счет 91/2 «Прочие расходы», однако и здесь есть место сомнениям, поскольку расходы на брак образованы при выпуске продукции, то есть в обычной деятельности.

Некоторые специалисты допускают даже использование счета 26, но действующий план счетов не содержит проводки, связывающей счета 26 и 28. Счет 26 по плану счетов предназначен для учета управленческих расходов фирмы, не связанных непосредственно с производством.

Вместе с тем отметим, в законодательстве нет прямого запрета на формирование любых вариантов проводок. Фирма может руководствоваться действующим планом счетов, учитывать особенности конкретного производства. Необходимо зафиксировать выбранный вариант в учетной политике.

Источник

Учет потерь от брака

Как правильно распределить суммы потерь от брака.

Браком в производстве считаются продукция, изделия, полуфабрикаты, детали, работы, которые по своему качеству не соответствуют установленным стандартам или техническим условиям и не могут быть использованы по своему прямому назначению или могут быть использованы после устранения обнаруженных дефектов.

В зависимости от характера дефектов, различают брак исправимый и неисправимый (окончательный).

Исправимый брак — это изделия, полуфабрикаты (детали и узлы) и работы, которые могут быть использованы по прямому назначению после исправления дефектов, причем их исправление технически возможно и экономически целесообразно.

Окончательным (неисправимым) браком считаются изделия, полуфабрикаты, детали и работы, которые не могут быть использованы по прямому назначению и исправление которых технически невозможно или экономически нецелесообразно, то есть в тех случаях, когда исправление брака потребует затрат, превышающих затраты на изготовление новой продукции вместо бракованной.

В соответствии с Планом счетов бухгалтерский учет потерь от брака ведется с использованием счета 28 «Брак в производстве». По дебету счета 28 учитывается стоимость неисправимого брака, а также затраты по исправлению брака. По кредиту счета 28 отражаются суммы, уменьшающие потери от брака, в частности, стоимость бракованной продукции, оприходованной по цене возможного использования, суммы, взыскиваемые с виновников брака, суммы, взыскиваемые с поставщиков недоброкачественных материалов, при использовании которых допущен брак.

Невозмещаемые суммы потерь от брака включаются в себестоимость тех видов продукции, по которым выявлен брак. Если в том периоде, в котором выявлен брак, данный вид продукции не производился, то суммы потерь от брака распределяются по видам продукции как общепроизводственные расходы.

При выявлении брака непосредственно на предприятии, на отдельных стадиях технологического процесса или непосредственно в готовых изделиях до передачи их покупателям, брак считается внутренним.

Потери от внутреннего брака отражаются в составе затрат того месяца, в котором выявлен брак.

Себестоимость внутреннего неисправимого брака, подлежащая отражению на счете 28, определяется по сумме затрат на изготовление бракованной продукции, куда входят стоимость использованных сырья и материалов, расходы на оплату труда и соответствующие суммы ЕСН, расходы на содержание и эксплуатацию оборудования, часть общепроизводственных расходов.

Учет неисправимого внутреннего брака оформляется бухгалтерскими проводками:

- Дт 28 «Брак в производстве»

Кт 20 «Основное производство», 21 «Полуфабрикаты собственного производства», 43 «Готовая продукция» — списана себестоимость бракованной продукции; - Дт 10 «Материалы», 21 «Полуфабрикаты собственного производства», 41 «Товары»

Кт 28 «Брак в производстве» — бракованная продукция оприходована по цене возможного использования; - Дт 73 «Расчеты с персоналов по прочим операциям»

Кт 28 «Брак в производстве» — начислены суммы, подлежащие взысканию с виновников брака; - Дт 76 субсчет «Расчеты по претензиям»

Кт 28 «Брак в производстве» — начислены суммы, подлежащие взысканию с поставщиков бракованных материалов; - Дт 20, 23

Кт 28 «Брак в производстве» — потери от брака включены в себестоимость продукции

На предприятии выявлен неисправимый брак партии изделий, причиной которого явилось использование некачественных материалов. Затраты на изготовление бракованной продукции составили:

Стоимость израсходованных материалов — 25 000 руб;

Заработная плата — 15 000 руб;

Сумма ЕСН — 5 340 руб;

Доля общепроизводственных расходов — 7 500 руб.

Цена возможной реализации бракованной продукции составляет 20 000 руб.

Поставщику некачественных материалов выставлена претензия, сумма, предъявленная к взысканию, составляет 10 000 руб

| Содержание операции | Дт | Кт | Сумма, руб |

| Отражена себестоимость бракованной продукции (25 000 + 15 000 + 5 340 + 7 500) | 28 | 20 | 52 840 |

| Бракованная продукция оприходована по цене возможной реализации | 43 | 28 | 20 000 |

| Начислена сумма, подлежащая взысканию с поставщика | 76 | 28 | 10 000 |

| Потери от брака включены в себестоимость продукции (52 840 – 20 000 – 10 000) | 20 | 28 | 22 840 |

В себестоимость внутреннего исправимого брака включаются стоимость сырья и материалов, израсходованных при исправлении брака, заработная плата работников, непосредственно осуществляющих исправление брака, соответствующие суммы начисленного ЕСН, доля затрат на содержание и эксплуатацию оборудования и общепроизводственных затрат, приходящаяся на операции по исправлению брака.

Учет исправимого внутреннего брака оформляется следующими бухгалтерскими проводками:

- Дт 29 «Брак в производстве»

Кт 10 «Материалы» — списана стоимость сырья и материалов, использованных для исправления брака; - Дт 28 «Брак в производстве»

Кт 70 — начисление заработной платы рабочим, занятым исправлением брака; - Дт 28 «Брак в производстве»

Кт 69 — начисление ЕСН за заработную плату рабочих, занятых исправлением брака; - Дт 28 «Брак в производстве»

Кт 25 — списывается соответствующая доля общепроизводственных затрат; - Дт 73 «Расчеты с персоналом по прочим операциям»

Кт 28 «Брак в производстве» — начислены суммы, подлежащие взысканию с виновников брака; - Дт 76 субсчет «Расчеты по претензиям»

Кт 28 «Брак в производстве» — начислены суммы, подлежащие взысканию с поставщиков бракованных материалов; - Дт 20, 23

Кт 28 «Брак в производстве» — затраты на исправление брака включены в себестоимость продукции

На предприятии выявлен брак партии изделий. Затраты на изготовление бракованной продукции составили:

Стоимость израсходованных материалов — 25 000 руб;

Заработная плата — 15 000 руб;

Сумма ЕСН — 5 340 руб;

Доля общепроизводственных расходов — 7 500 руб.

Итого — 52 840 руб.

Затраты на исправление брака составили:

Стоимость израсходованных материалов — 8 000 руб;

Заработная плата — 7 000 руб;

Сумма ЕСН — 2 492 руб;

Доля общепроизводственных расходов — 1 500 руб.

Итого — 18 992 руб

С виновников брака взыскано 5 000 руб.

| Содержание операции | Дт | Кт | Сумма, руб |

| Списана стоимость материалов на исправление брака | 28 | 10 | 8 000 |

| Начислена заработная плата за исправление брака | 28 | 70 | 7 000 |

| Начислен ЕСН | 28 | 69 | 2 492 |

| Списаны общепроизводственные расходы, приходящиеся на исправление брака | 28 | 25 | 1 500 |

| Начислена сумма к взысканию с виновников брака | 73 | 28 | 5 000 |

| Взыскиваемая сумма удержана из зарплаты работников | 70 | 73 | 5 000 |

| Сумма потерь от брака отнесена на себестоимость продукции (8 000 + 7 000 + 2 492 — 5 000) | 20 | 28 | 13 992 |

| Отражена производственная себестоимость готовой продукции (52 840 + 13 992) | 43 | 20 | 66 832 |

Будьте всегда в курсе последних изменений в бухучёте и налогооблажении!

Подпишитесь на Наши новости в Я ндекс Дзен!

Источник

Учет брака на производстве

Автор: Виктория Лихушина, старший бухгалтер-консультант Линии консультаций «ГЭНДАЛЬФ»

Материалы газеты «Прогрессивный бухгалтер», декабрь 2021 г.

Частое явление на производстве – бракованная продукция. Читайте, как правильно вести учет брака документально и в программе «1С». Неправильное отражение брака в бухгалтерском и налоговом учете вызовет вопросы у налоговой инспекции.

Теория брака

Браком на производстве считается продукция, которая не соответствует нормам производства. В налоговом учете финансовые потери от брака входят в состав прочих расходов, которые связаны с производством и реализацией продукции (подп. 47 п. 1 ст. 264 НК РФ).

Когда неисправный продукт повторно используется в производстве в виде материалов, стоимость необходимо учесть в качестве прямых расходов отчетного периода и распределить на остаток НЗП (ст. 254 и 318 НК РФ).

Подтверждают брак такие документы:

Акт о бракованных изделиях. Бланк компания разрабатывает сама, включая в него реквизиты компании, наименование бракованной продукции, ее количество, подписи ответственных лиц и другие реквизиты.

Требование-накладная по ф. 0315006 — на передачу бракованных изделий на склад.

Письма в адрес заказчика об изменении сроков изготовления изделия, в связи с выявленными дефектами при расчетах после изготовления изделия.

Для учета брака в производстве используем счет 28 «Брак в производстве». По дебету счета собираем затраты по браку, а по кредиту — суммы, которые направлены на уменьшение потерь от брака.

Важно! Потери от брака не включают в фактическую себестоимость НЗП и готовой продукции, а списывают на дебет счета 90.02.1 «Себестоимость продаж по деятельности с основной системой налогообложения», начиная с 2021 г., согласно п. 26 ФСБУ 5/2019.

Что делать из-за брака с НДС

Глава 21 НК РФ не уточняет необходимость плательщика НДС восстанавливать принятый ранее входной НДС по списанным забракованным товарам (п. 3 ст. 170 НК РФ).

Отражаем в «1С:Бухгалтерия предприятия» бракованные изделия

Ранее закрытие счета 28 не было автоматизировано. С 2021 г. в «1С:Бухгалтерии 8 КОРП» затраты на брак списываются в себестоимость продаж (на счет 90.02) при закрытии месяца. Если затраты на брак отразили на счете 28 без указания номенклатурной группы, то программа распределит их по номенклатурным группам пропорционально базе распределения, указанной в учетной политике. В версии ПРОФ и БАЗОВАЯ автоматизация данного процесса не реализована.

На счете 28 допускается в том числе учитывать потери, включаемые в себестоимость продукции, то есть потери, обусловленные технологическим процессом. Такие операции можно отразить вручную проводками вида:

В этом случае при закрытии месяца в себестоимость продаж будут списаны суммы, оставшиеся на счете 28 после такого ручного распределения.

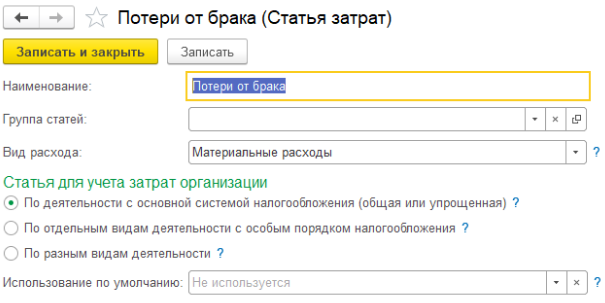

Оформляем списание брака в «1С» документом «Операции, введенные вручную» в разделе «Операции» — «Бухгалтерский учет» — «Операции, введенные вручную».

В документе указываем:

Дт счета, на который отнесли потери от брака, Кт 28.

Статья затрат — с Видом расхода НУ Материальные расходы.

Продукция — только в том случае, если учитываете затраты по продукции.

Себестоимость одной единицы продукции можно определить исходя затрат по счету 20.

В нашем примере (см. рис.) себестоимость бракованной продукции = 140 000/500*10 = 2 800 руб.

Если затраты считаются без разделения по продукции, берем общую сумму затрат по номенклатурной группе.

Источник