- Материальная помощь проводки в 1С 8.3: начисление и выплата

- Материальная помощь на свадьбу

- Настройка вида начисления

- Начисление материальной помощи на свадьбу

- Материальная помощь при рождении ребенка

- Настройка вида начисления

- Начисление материальной помощи при рождении ребенка

- Материальная помощь в связи со смертью родственника сотрудника

- Настройки вида начисления

- Начисление материальной помощи в связи со смертью

- Как отразить в учете пособие на погребение

- Кто несет расходы

- Документы — основания для начисления

- Проводки по «похоронным» выплатам

- Налоговый учет

- Оформление выдачи материальной помощи: бухгалтерский и налоговый учет

- Оформление выдачи материальной помощи

- Материальная помощь, проводки в бухгалтерском учете

- Страховые взносы

- Налоговый учет

Материальная помощь проводки в 1С 8.3: начисление и выплата

Во многих организациях принято помогать своим сотрудникам в различных ситуациях: при свадьбе, при рождении ребенка, в случае смерти родственников и т.д. При этом суммы законодательно не установлены, каждая организация решает самостоятельно, какую сумму материальной помощи предоставить. Часть этих выплат облагается налогами, а часть нет.

Рассмотрим примеры учета материальной помощи в программе 1С:Бухгалтерия предприятия.

Материальная помощь на свадьбу

Разберем начисление материальной помощи на свадьбу.

Настройка вида начисления

Зайдем в меню «Зарплата и кадры — Справочники и настройки — Настройки зарплаты».

Перейдем по ссылке «Начисления».

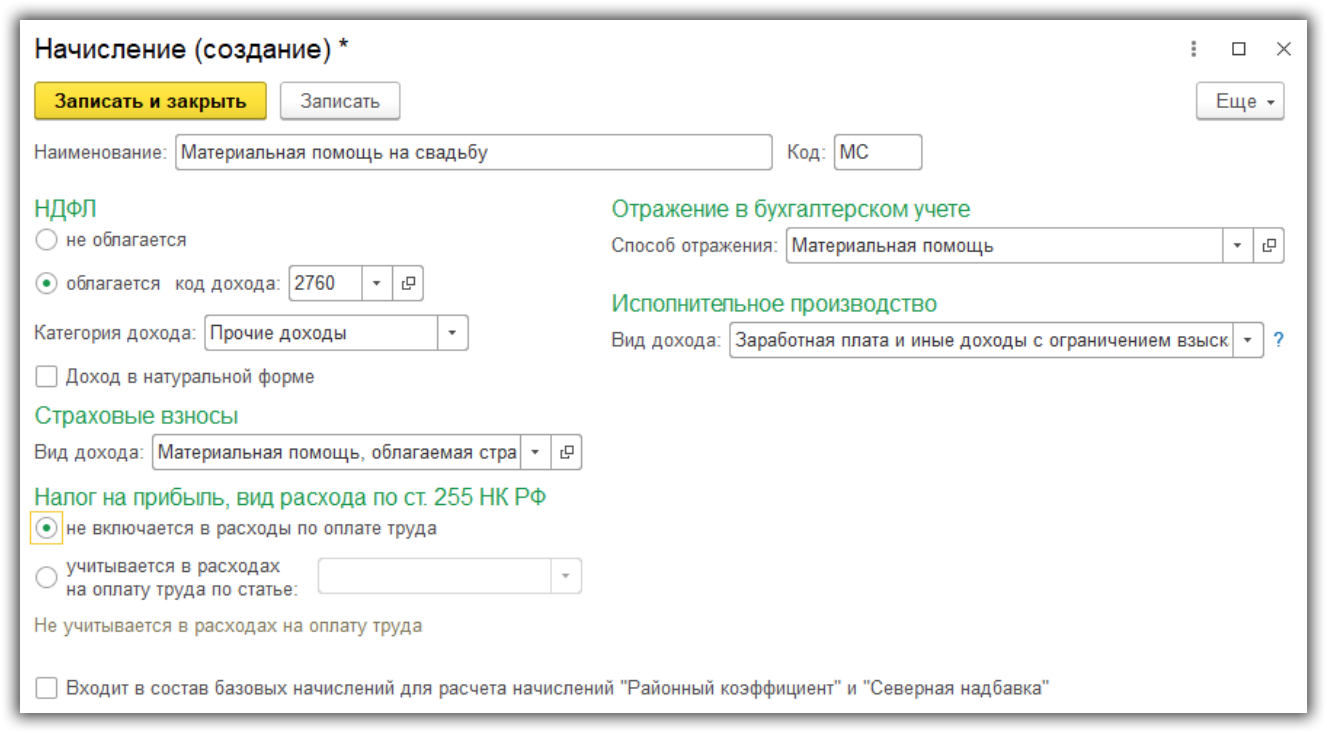

Создадим новый вид начисления и заполним его:

- Укажем наименование и уникальный код.

- В разделе «НДФЛ» установим вариант «Облагается» и выберем код дохода 2760. Такой вид дохода облагается НДФЛ частично, а именно не облагается в сумме до 4 000 рублей.

- Укажем способ отражения материальной помощи в бухгалтерском учете в поле «Способ отражения».

- В разделе «Страховые взносы» установим вид дохода «Материальная помощь, облагаемая страховыми взносами частично». Здесь также не облагается взносами до 4 000 рублей.

- В налог на прибыль расходы не включаем.

Начисление материальной помощи на свадьбу

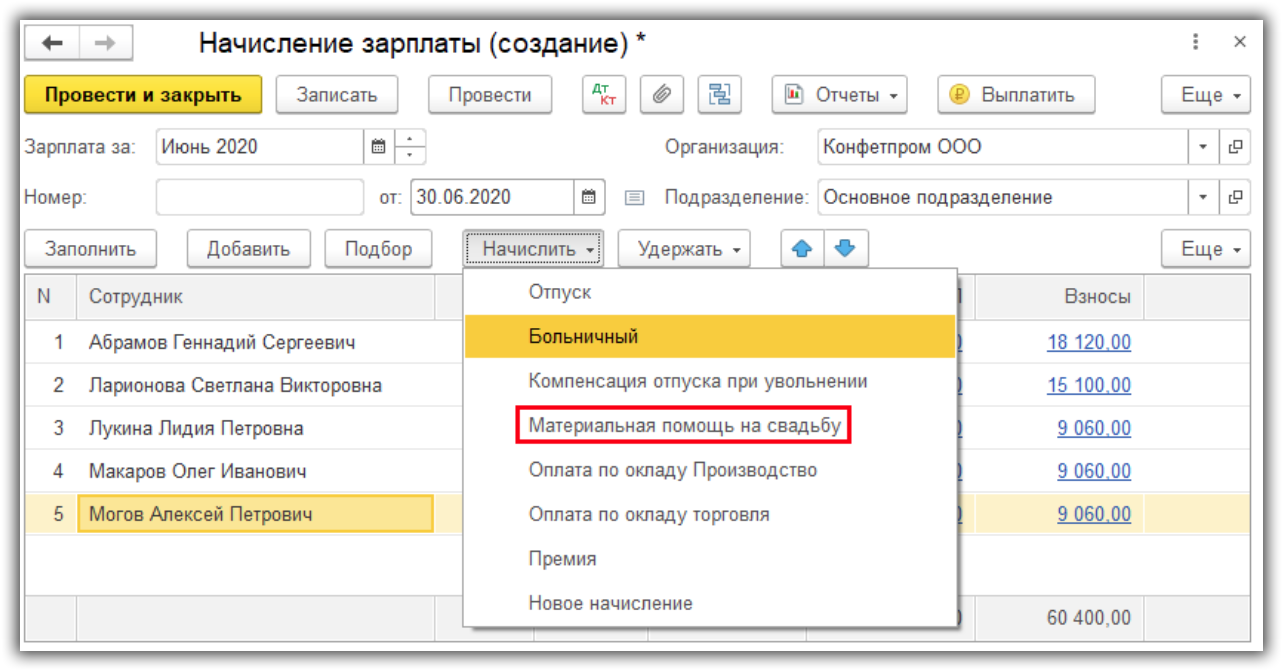

Расчет выполняется при начислении зарплаты.

Получите понятные самоучители по 1С бесплатно:

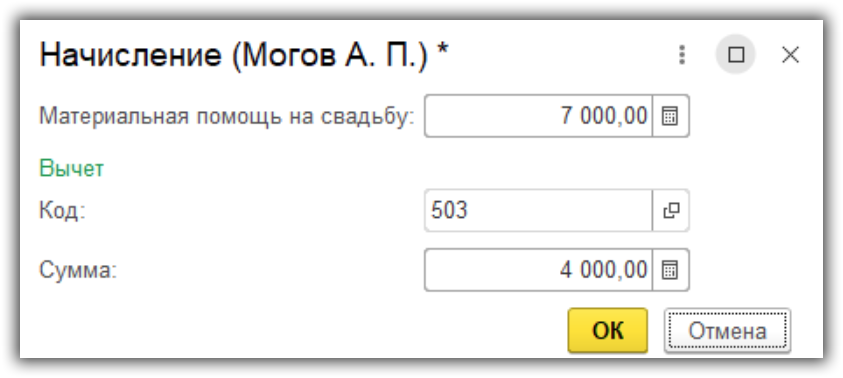

После автоматического заполнения документа выделим сотрудника для начисления материальной помощи, нажмем кнопку «Начислить» и выберем нужный вид начисления, в данном случае «Материальная помощь на свадьбу».

Вводим сумму выплаты, автоматически ставится код вычета и сумма вычета 4 000 рублей. Нажимаем «ОК».

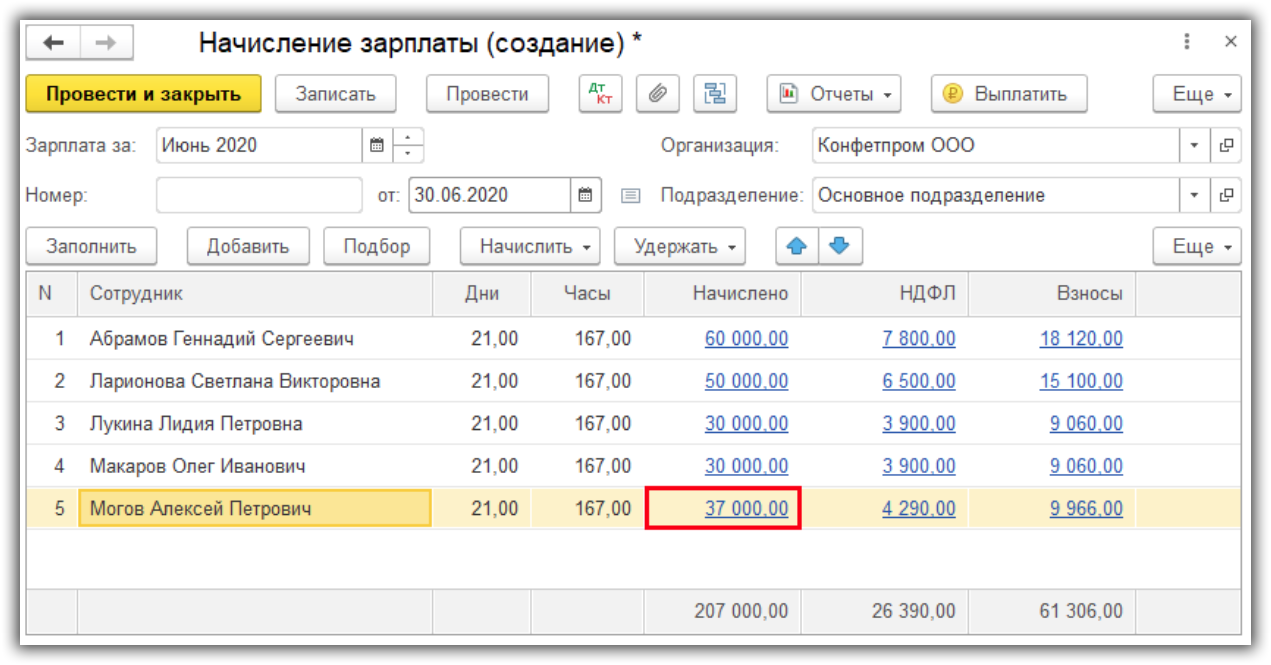

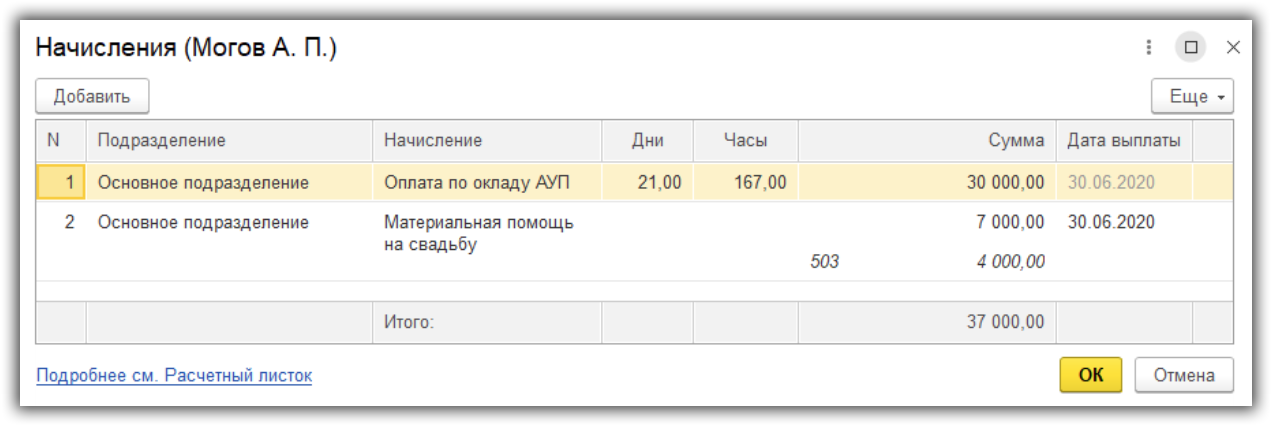

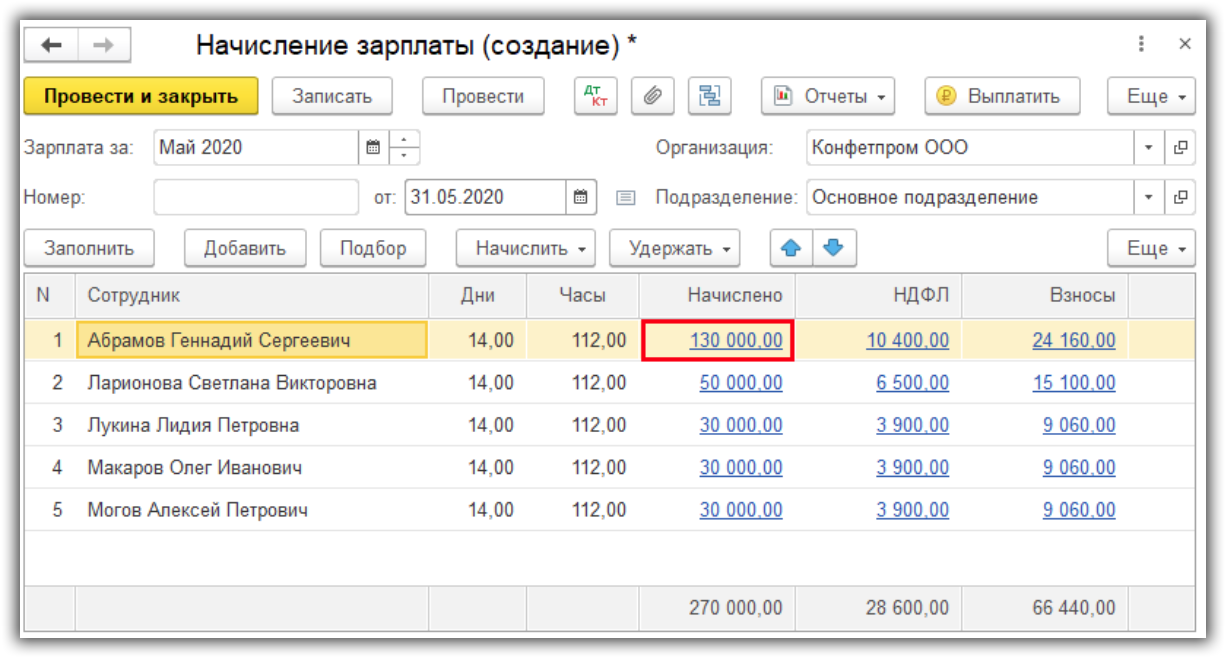

В документе сумма начисления изменилась.

Нажав на ссылку в колонке «Начислено» можно увидеть подробную расшифровку.

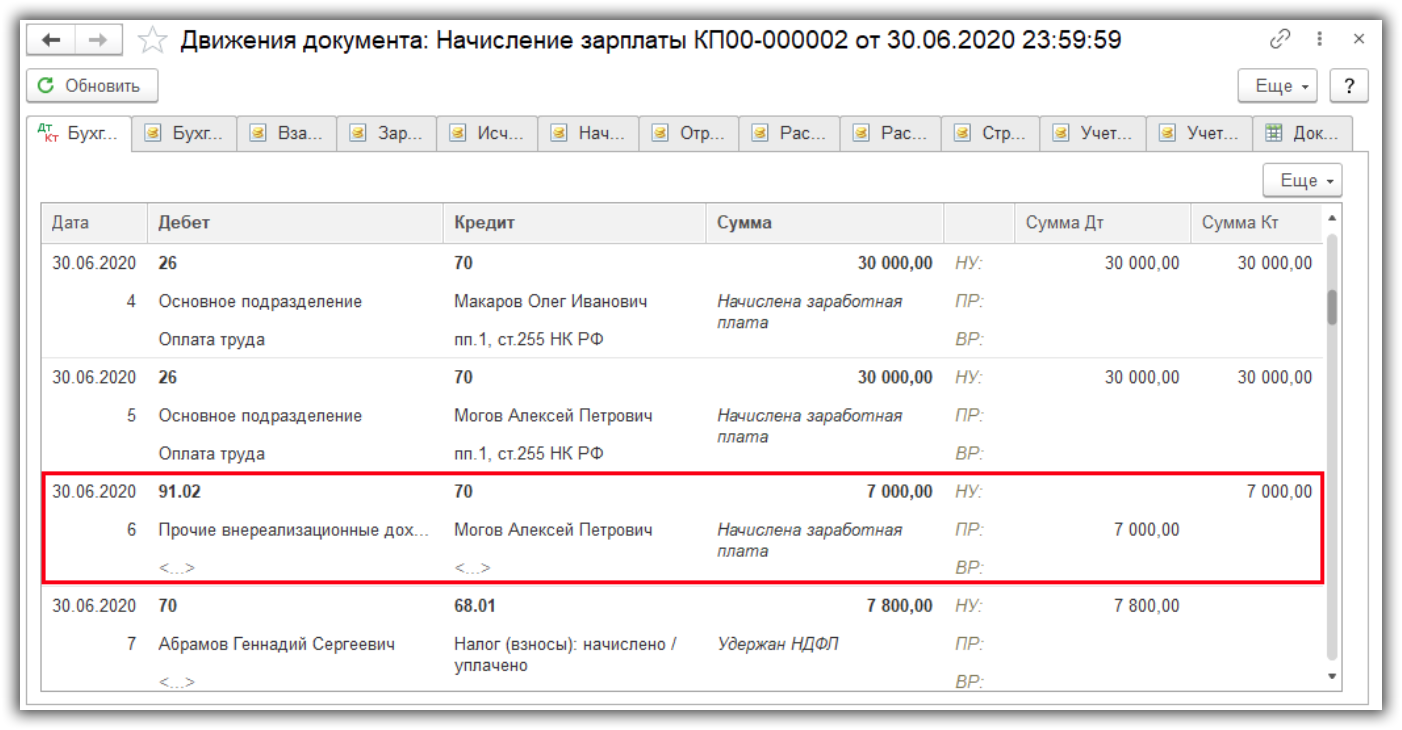

Посмотрим проводки документа.

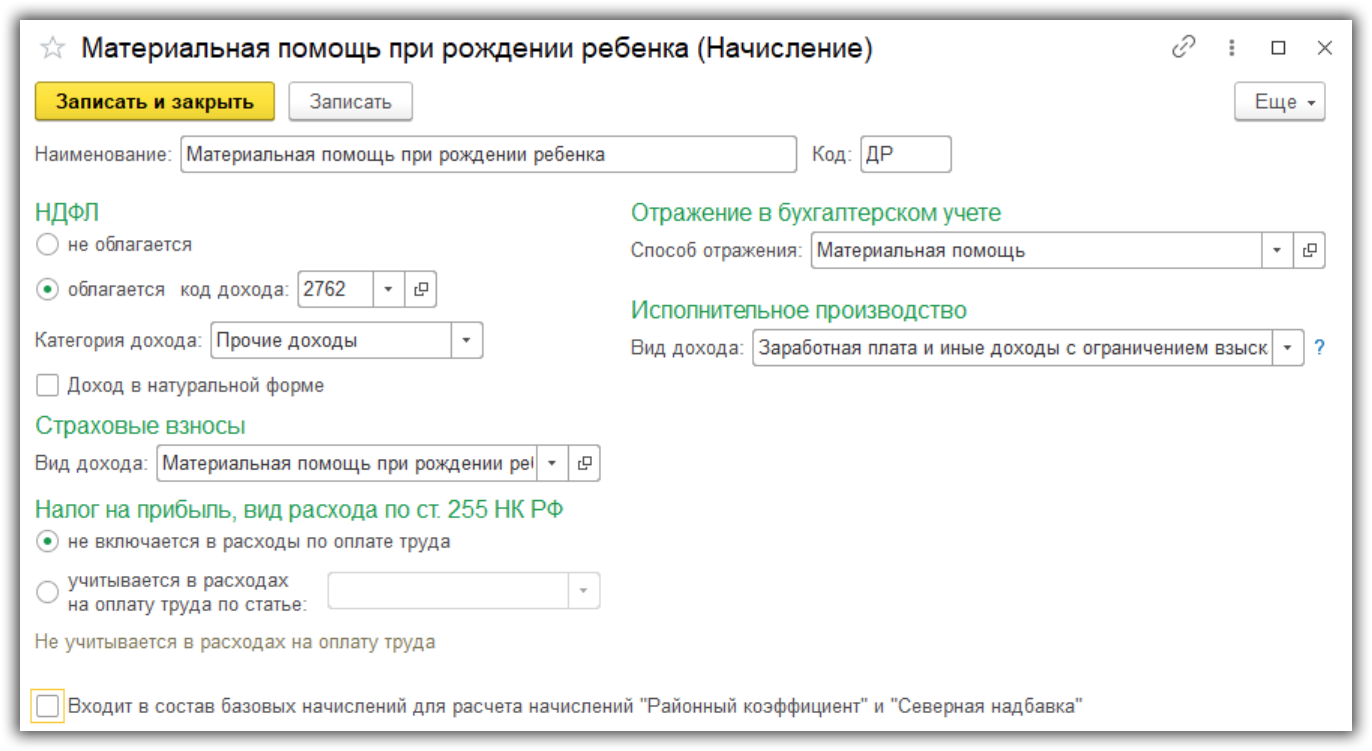

Материальная помощь при рождении ребенка

Порядок действий для начисления материальной помощи при рождении ребенка похожий. Есть отличия в настройке вида начисления.

Настройка вида начисления

Создадим новый вид начисления:

- Код дохода НДФЛ ставим 2762 — не облагается НДФЛ до 50 000 рублей.

- Вид дохода страховых взносов — Материальная помощь при рождении ребенка, облагаемая страховыми взносами частично. Также не облагается до 50 000 рублей.

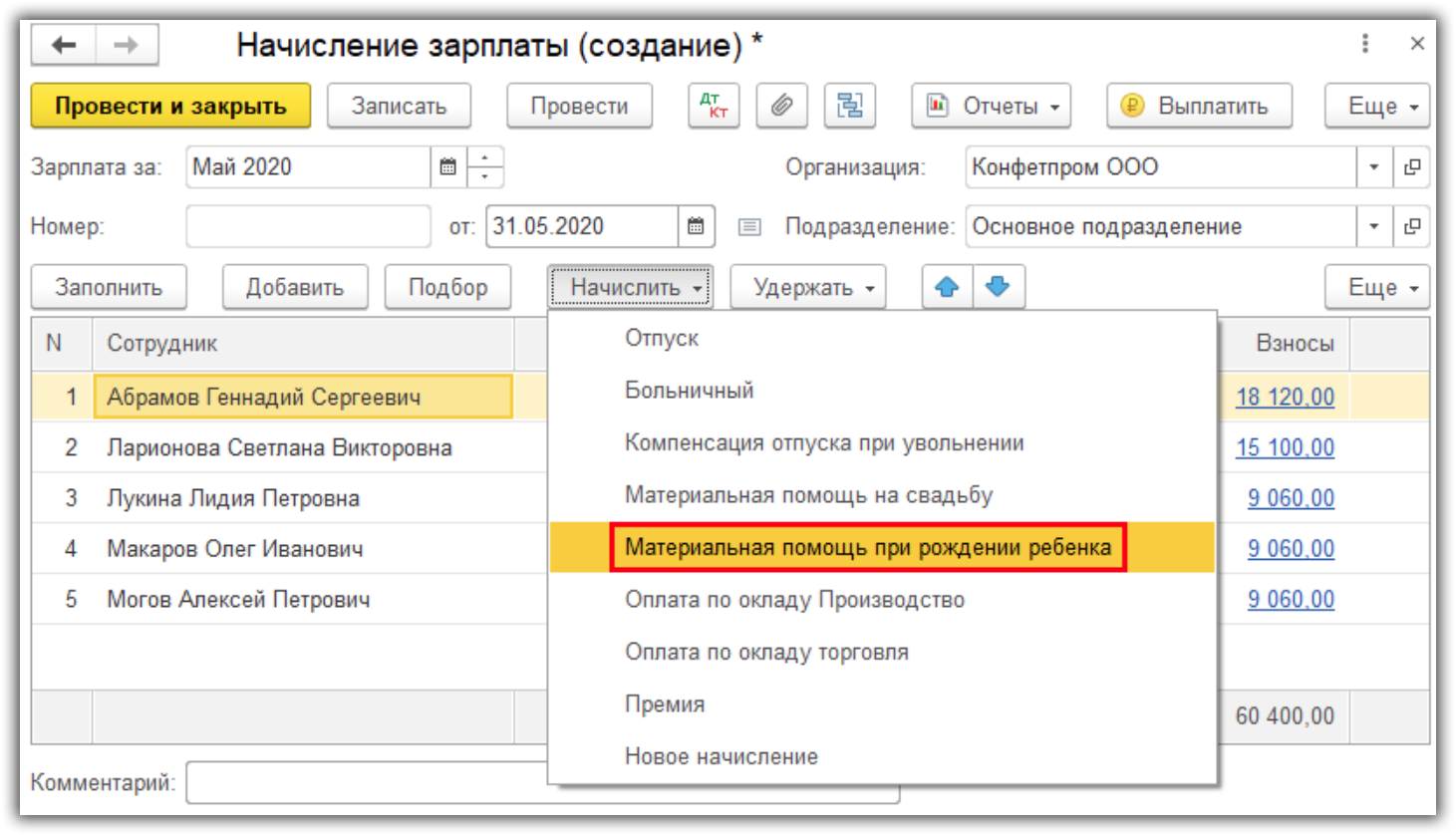

Начисление материальной помощи при рождении ребенка

Для начисления создаем документ «Начисление зарплаты» и по кнопке «Начислить» выберем вид начисления «Материальная помощь при рождении ребенка».

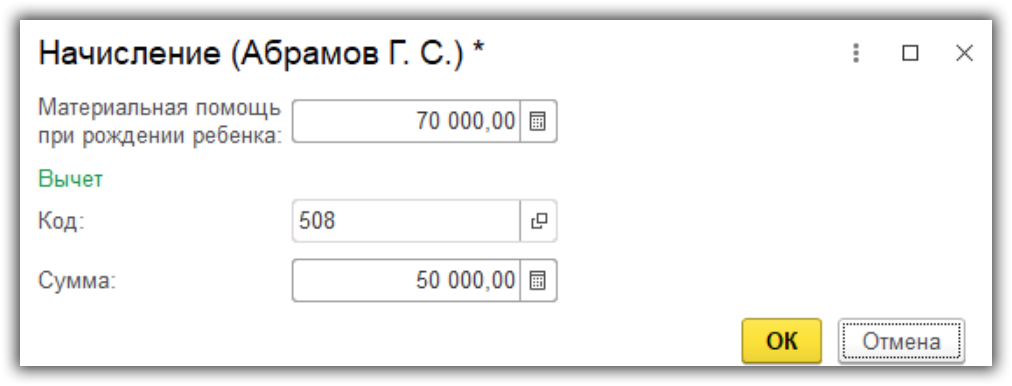

Вводим сумму, автоматически ставит код вычета и сумма вычета. Нажмем «ОК».

Материальная помощь в связи со смертью родственника сотрудника

Рассмотрим начисление материальной помощи в случае смерти родственника сотрудника.

Настройки вида начисления

Создадим новый вид начисления.

- НДФЛ не облагается.

- Вид дохода страховых взносов — Доходы, целиком не облагаемые страховыми взносами, кроме пособий за счет ФСС и денежного довольствия военнослужащих.

Начисление материальной помощи в связи со смертью

Начисляем также в документе «Начисление зарплаты».

Источник

Как отразить в учете пособие на погребение

Как работаем и отдыхаем в 2022 году ?

Пособие на погребение – это компенсация расходов родственников умершего или иных лиц, за чей счет осуществлялось погребение, вид социальной государственной поддержки. Его выплата регламентируется ФЗ №8 от 12/01/96 г. Бухгалтерский учет таких расходов зависит от того, кому оно было выплачено. В налоговом учете пособие не признается расходами организации. Подробнее о том, как бухгалтеру учесть пособие на погребение, рассказывается в нашем материале.

Кто несет расходы

Финансирует выплату пособия фонд соцстрахования. К работодателю за получением выплаты заявители обращаются в двух случаях:

- умерший работал в этой организации;

- заявитель работает в этой организации, и ему положено пособие за умершего несовершеннолетнего.

Впоследствии ФСС эти суммы компенсирует.

Бухгалтер должен на основании предоставленных документов начислить гражданину, понесшему похоронные расходы фактически, пособие. Его размер в текущем году составляет с 1 февраля — 6 124,86 рубля. В районах, где применяется районный коэффициент, при расчете следует учитывать и его значение.

Пособие выплачивается немедленно в тот же день, когда гражданин обратился за ним. Важным моментом можно считать срок обращения за пособием – не позднее 6 месяцев с момента печального события. Если срок пропущен, а выплата уже сделана, рассчитывать на компенсацию со стороны Фонда расходов, понесенных организацией, нельзя (п. 2,3 ст. 10 ФЗ №8).

Федеральным законом установлен перечень компенсируемых похоронных услуг:

- Документарное оформление погребения.

- Гроб и его доставка вместе с предметами для погребения.

- Перевозка на место похорон или кремации.

- Погребение или кремация.

Если эти услуги были оказаны похоронной службой бесплатно, пособие не выдается, поскольку расходы фактически понесены не были (ст. 9-1, 2, 5 ФЗ №8).

В этом случае организация должна компенсировать затраты уже похоронной службе.

На заметку! Пособие, кроме организаций, выплачивает также: ПФР – если умерший находился на заслуженном отдыхе; ФСС – если речь идет об ИП, уплачивающем взносы в Фонд, или о родителях умершего ребенка, предпринимателях, на тех же условиях; органы соцзащиты – если умерший не достиг пенсии и не работал, или умер новорождённый.

Документы — основания для начисления

Пособие может быть выплачено не только родственникам, законным представителям, но и иным гражданам, занимающимся организацией церемонии похорон и оплатой услуг по ней (ст. 10-1 ФЗ №8) на основании документов, предоставленных в бухгалтерию:

- заявления гражданина-получателя;

- справки о смерти (оригинал).

Справка получателю обратно на руки не выдается.

С этими документами получатель может обратиться не только по месту основной своей работы, но и работы по совместительству. Совместителю отказывать в выплате пособия противозаконно (ст. 10-2, п. 2 ФЗ №8, ст. 287 абз. 2 ТК РФ).

Дважды получить пособие невозможно, ведь оригинал справки о смерти останется в одной из организаций: по основному месту работы или по совместительству.

Если организация взаимодействует с похоронной фирмой, оказавшей бесплатные услуги, она компенсирует затраты службы согласно перечню, на основании (Пост. ФСС №16 от 22/02/96, п. 12):

- счета на услуги;

- справки о смерти.

Срок компенсации – 10 дней.

Проводки по «похоронным» выплатам

Проводки БУ отражают получателя выплаты. Если за пособием обратился родственник умершего работника (или иной гражданин, взявший на себя расходы по похоронам), делают проводку

Дт 69/ФСС Кт 76.

Такую же проводку применяют, если организация компенсирует расходы похоронной фирме. Выплата пособия отразится записью Дт 76 Кт 51(50).

Если за пособием обратился работник в связи со смертью несовершеннолетнего, делают проводку Дт 69/ФСС Кт 73. Выплата пособия отразится записью Дт 73 Кт 51(50).

Отметим, что, кроме пособия, фирма вправе выплачивать дополнительно материальную помощь в связи с похоронами. Она ФСС компенсироваться не будет.

Пример. Сотрудник фирмы Иванов А.А. умер. Он работал по трудовому договору. За пособием на погребение обратилась его супруга. Кроме пособия, фирма выплатила ей материальную помощь в размере 3000 рублей.

- Дт 69 Кт 76 — 5946,47 руб. — начислено пособие;

- Дт 91/2 Кт 76 — 3000,00 руб. — начислена мат. помощь;

- Дт 76 Кт 51 — 8946,47 руб. — перечислена мат. помощь и пособие на счет заявителя.

Выплаты мат. помощи сверх пособия не учитываются в затратах НУ, а в бухгалтерском учете должны быть зафиксированы. В связи с этим возникает ПНО: 3000*20% = 600. Дт 99 Кт 68/налог на прибыль — 600,00 руб.

Вопрос: Подлежит ли перерасчету сумма расходов на погребение, которую наследник — организатор похорон наследодателя требует к возмещению с иных наследников, если им было получено пособие на погребение, а также бесплатно предоставлено место на кладбище?

Посмотреть ответ

Налоговый учет

Пособие на погребение не облагается (ст. 217-1, 422-1-1 НК РФ, ст. 20.2-1-1 ФЗ №125 от 24/07/98):

- НДФЛ;

- страховыми взносами ФСС;

- страховыми взносами по медстрахованию;

- взносами в ПФР.

Пособие идет в зачет страховых взносов ФСС (пост. ФСС №16 п. 13).

Выплата не включается в затраты при расчете налога на прибыль, равно как и упрощенного налога (гл. 25, 26.2 НК РФ).

На заметку! Пособие в отношении работника, оформленного по договору ГПХ, не выплачивается: вознаграждения по ним не облагаются взносами «на травматизм» и по временной нетрудоспособности. Пособие выдается только организацией, являющейся страхователем умершего либо заявителя – члена семьи несовершеннолетнего умершего в ФСС (ст. 10-2 абз. 2 ФЗ №8, ст. 422-3 пп. 2 НК РФ).

Источник

Оформление выдачи материальной помощи: бухгалтерский и налоговый учет

Выдача материальной помощи работникам, действующим и бывшим, может повлечь за собой вопросы, связанные с порядком отражения в бухгалтерском учете проводок по ее выдаче, начислением НДФЛ и страховых взносов, формированием налогового учета по налогу на прибыль.

Многие организации оказывают своим сотрудникам материальную помощь, и у бухгалтера возникают вопросы, какими документами оформить и как отразить в учете выдачу материальной помощи:

- в связи со смертью сотрудника или членов его семьи;

- к отпуску;

- в связи с рождением или усыновлением ребенка;

- в иных случаях.

Оформление выдачи материальной помощи

Законодательно пакет документов на оформление выдачи материальной помощи не определен, в связи с чем руководству организации необходимо разработать регламент для данной хозяйственной операции. Предлагаем следующий пакет типовых документов :

- заявление работника при выходе в отпуск с просьбой предоставить дополнительную выплату к отпуску, если порядок ее выплаты и размер определены в коллективном или трудовом договоре;

- заявление работника с просьбой оказать финансовую поддержку по любым другим основаниям, закрепленным коллективным или трудовым договором, каким-либо другим локально-нормативным актом организации (сотруднику необходимо приложить к заявлению документ, подтверждающий наступление обстоятельств, являющихся основанием данной выплаты);

- приказ о выплате (издается после получения заявления на материальную помощь (по любым основаниям)).

Указанные документы будут основанием для бухгалтера произвести начисление материальной помощи (проводки для отражения в учете будут указаны в следующем разделе).

Материальная помощь, проводки в бухгалтерском учете

Предоставление материальной помощи отражается проводками по дебету счета учета 91 «Прочие доходы и расходы», субсчет 2 «Прочие расходы» в корреспонденции с кредитом счета 73 «Расчеты с персоналом по прочим операциям» в рамках выплат действительным сотрудникам, или счета 76 «Расчеты с разными дебиторами и кредиторами» при оказании финансовой поддержки прочим физическим лицам.

Допускается отражать начисление материальной помощи проводкой по кредиту счета 70 «Расчеты с персоналом по оплате труда», этот порядок закрепите в учетной политике организации.

Поддержка сотрудника может носить как денежную (1), так и натуральную (2) форму:

- Выдана материальная помощь: проводка в корреспонденции с кредитом счета 50 «Касса» (при выдаче ее наличными денежными средствами) или счета 51 «Расчетный счет» (при перечислении на р/с).

- Оказана поддержка сотруднику в натуральной форме: корреспондирующий счет — учет выдаваемого имущества, например 10 «Сырье и материалы», 40 «Готовая продукция и товары».

В случаях направления нераспределенной прибыли на поддержку сотрудников счет 91 заменяется 84-м, «Нераспределенная прибыль (непокрытый убыток)».

С суммы, оказанной своим сотрудникам, финансовой поддержки работодателю необходимо удержать НДФЛ (ст. 210 НК РФ), исключением являются:

- суммы единоразовой финансовой поддержки, не превышающие 4000 руб за календарный год (пп. 28 ст. 217 НК РФ);

- сумма единовременной выплаты от работодателя, но не более 50 000 руб (пп. 8 ст. 217 НК РФ), выплачиваемые родителям при рождении ребенка (усыновителям, опекунам).Ограничение в 50 000 руб. подлежит применению работодателем в отношении каждого из родителей (Письмо Минфина России от 12.07.2017 № 03-04-06/44336).

Во всех остальных случаях необходимо отразить начисление НДФЛ по матпомощи проводкой по дебету счета 73 «Расчеты с персоналом по прочим операциям», счета 70 «Расчеты с персоналом по оплате труда» или счета 76 «Расчеты с разными дебиторами и кредиторами», в корреспонденции с кредитом счета 68 «Расчеты по налогам и сборам».

Суммы оказываемой работодателям помощи близким родственникам своего умершего сотрудника, даже бывшего или вышедшего на пенсию, НДФЛ не облагаются (п. 8 ст. 217 НК РФ). Также получили освобождение от НДФЛ суммы, выплаченные в связи с чрезвычайными ситуациями, жертвами которых стали сотрудники или их близкие родственники (пп. 8.3, 8.4 ст. 217 НК РФ), и единовременные выплаты, производимые в адрес сотрудника, уходящего на пенсию (п. 8.5 ст. 217 НК РФ).

В случаях оказания содействия работникам в натуральной форме и невозможности удержать НДФЛ до конца календарного года работодателю необходимо не позднее 1 марта следующего года сообщить в налоговые органы о данном факте (п. 5 ст. 226 НК РФ).

Страховые взносы

Страховые взносы, по основаниям ст. 421 НК РФ, и взносы «на травматизм» (ст. 20.1 Закона № 125-ФЗ ): когда начислена материальная помощь — проводка по дебету счета учета 91 «Прочие доходы и расходы», субсчет 2 «Прочие расходы» в корреспонденции с кредитом счета 69 «Расчеты по социальному страхованию и обеспечению».

Не подлежат обложению страховыми взносами единовременные выплаты в виде материальной помощи по тем же основаниям, что и для НДФЛ (ст. 422 НК РФ).

При этом работодателю необходимо учитывать, что поддержка сотрудника, выраженная в натуральной форме, тоже является базой для начисления страховых взносов и взносов «на травматизм».

Налоговый учет

В целях налогового учета для организаций, применяющих разные системы налогообложения, можно учесть выплаты матпомощи к отпуску, но только если этот вид выплат закреплен в коллективном или трудовом договоре и зависит от исполнения трудовой дисциплины и заработной платы (Письма Минфина РФ от 03.07.2012 № 03-03-06/1/330, от 03.09.2012 № 03-03-06/1/461).

Это означает, что если коллективным договором установлен для всех сотрудников одинаковый размер выплаты к отпуску, то такие расходы принять при налоговом учете по налогу на прибыль организация не сможет, а если доплата к отпуску выполняет роль единовременной выплаты, связанной с выполнением сотрудником своих трудовых функций, то ее можно принять в расходах для целей налогового учета по налогу на прибыль.

Важно отметить, что, несмотря на то, что выплаты материальной помощи на рождение или усыновление ребенка, в связи со смертью членов семьи и др. виды выплат, определенные трудовым или коллективным договором, не принимаются для целей налогового учета в соответствии с налоговым законодательством, страховые взносы, начисленные по этим выплатам, разрешается принять в целях налогового учета (Письмо Минфина РФ от 29.04.2010 № 03-03-06/4/53).

Источник