- Проводка госпошлина за алкогольную лицензию

- Смотрите также

- Основные проводки в бухучете по госпошлине

- Нюансы бухгалтерского учета госпошлины в 2021-2022 годах

- Начислена госпошлина при покупке имущества: какой счет бухгалтерского учета используется

- Учет госпошлины в бухгалтерском учете: проводки по операциям, связанным с основной деятельностью

- Бухучет госпошлины по операциям, не связанным с основной деятельностью

- Плата, взимаемая частными нотариусами: отражение в бухгалтерском учете

- Начисление и оплата госпошлины: проводки

- Возмещение госпошлины по решению суда: проводки

- Как отражается госпошлина в налоговом учете

- Итоги

- «Алкогольная» лицензия: учет госпошлины

- О лицензии для общепита

- Уплата госпошлины

- Отказ в предоставлении лицензии

- Бухгалтерский учет

- Налоговый учет

Проводка госпошлина за алкогольную лицензию

Использован релиз 3.0.98

Государственная пошлина – федеральный сбор, взимаемый с организаций и физических лиц при их обращении за совершением юридически значимых действий в государственные органы, органы местного самоуправления, иные органы и (или) к должностным лицам (п. 1 ст. 333.16 НК РФ, ст. 333.17 НК РФ, п. 10 ст. 13 НК РФ). Размеры госпошлины установлены главой 25.3 НК РФ и зависят от предмета обращения.

Госпошлина может уплачиваться за рассмотрение дел в судах, за регистрацию юрлиц и ИП, за совершение нотариальных действий, за лицензирование, за выдачу разрешений на сброс/выброс вредных веществ, за регистрацию прав собственности на недвижимое имущество и транспортные средства, за совершение прочих юридических действий.

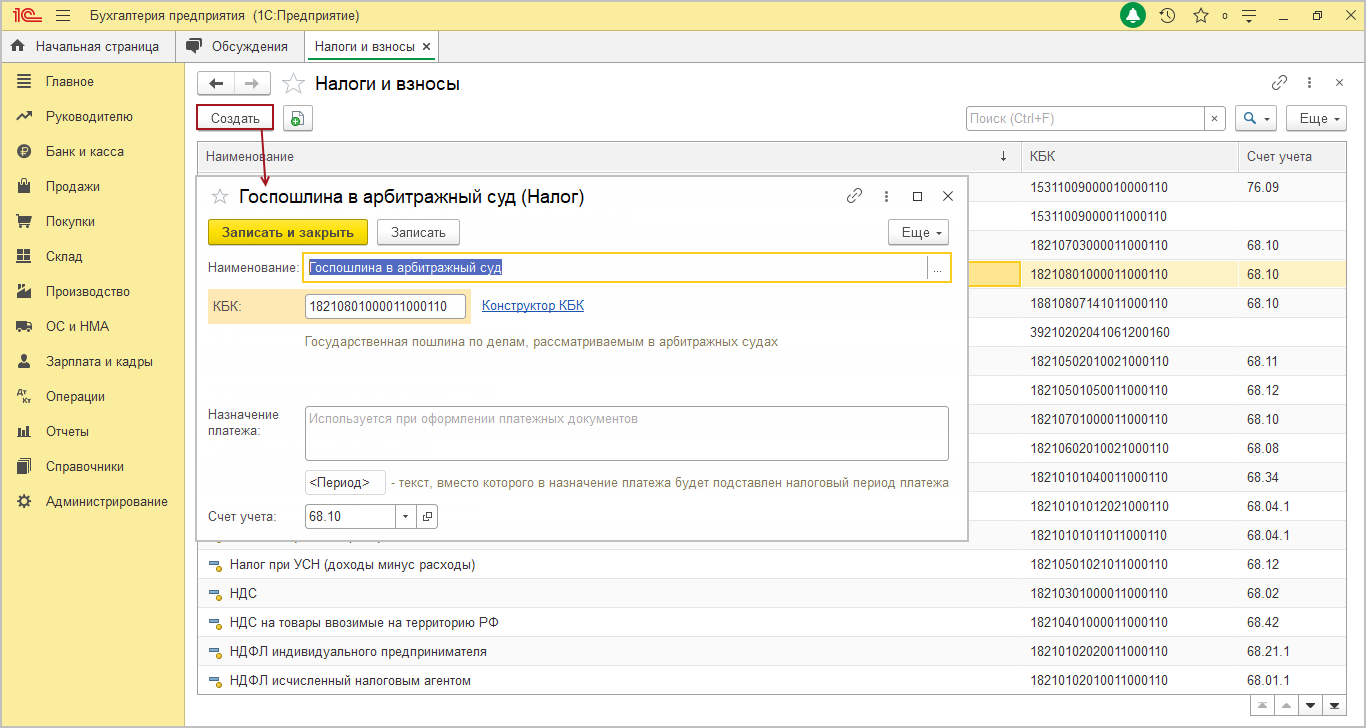

Госпошлины нет в перечне предустановленных видов налогов, поэтому сначала необходимо создать новый вид налога в справочнике «Налоги и взносы» (рис. 1):

- Раздел: Справочники – Налоги и взносы.

- Кнопка «Создать».

- В поле «Наименование» укажите наименование налога.

- В поле «КБК» укажите КБК налога вручную или используйте конструктор КБК. О том как создать новый вид налога (платежа) и заполнить для него КБК с помощью конструктора можно посмотреть здесь.

- При необходимости заполните шаблон назначения платежа в одноименном поле.

- В поле «Счет учета» выберите счет 68.10 «Прочие налоги и сборы». Или создайте для учета госпошлины новый новый субсчет счета 68 аналогично субсчету 68.10. Как это сделать см. здесь.

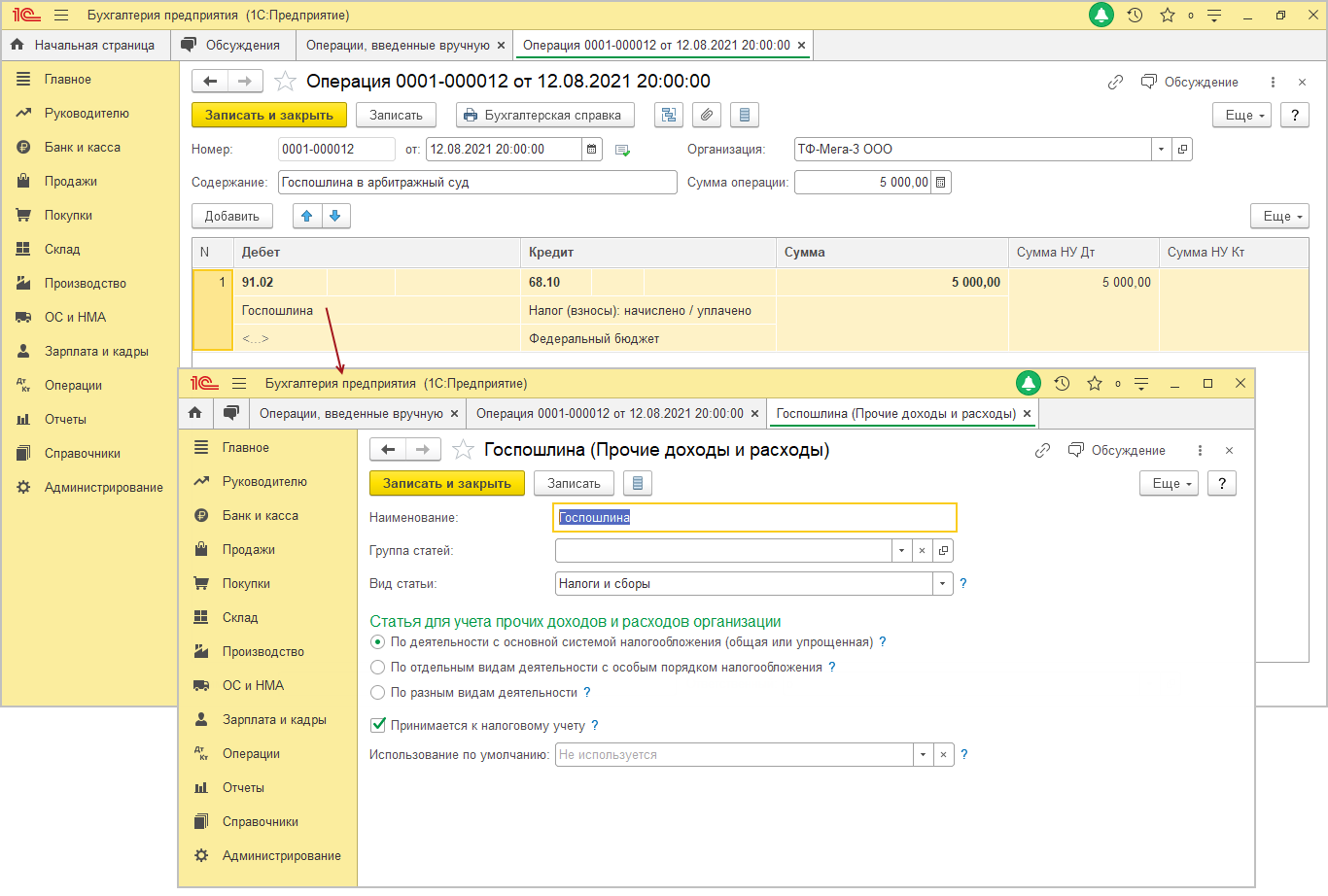

Для отражения госпошлины в составе расходов используется документ «Операция» (рис. 1):

- Раздел: Операции – Операции, введенные вручную.

- Кнопка «Создать». Вид документа – «Операция».

- В созданном документе:

- в колонке «Дебет» укажите счет отражения расходов по госпошлине и аналитику к нему;

- в колонке «Кредит» укажите счет 68.10 «Прочие налоги и сборы», вид платежа в бюджет, уровень бюджета (федеральный бюджет);

- В колонках «Сумма», «Сумма НУ Дт» укажите сумму госпошлины.

- Кнопка «Провести и закрыть».

Смотрите также

Не пропускайте последние новости — подпишитесь

на бесплатную рассылку сайта:

- десятки экспертов ежедневно мониторят изменения законодательства и судебную практику;

- рассылка бесплатная, независимо от наличия договора 1С:ИТС;

- ваш e-mail не передается третьим лицам;

Источник

Основные проводки в бухучете по госпошлине

Нюансы бухгалтерского учета госпошлины в 2021-2022 годах

Госпошлина, согласно ст. 13 НК РФ, признается сбором федерального уровня. В последнее время в эту сферу корректив не вносилось, поэтому в 2021-2022 годах, как и прежде, для отражения учетных записей по ее начислению и уплате используют сч. 68 (субсч. «Государственная пошлина»).

Подробнее о классификации налогов и сборов в РФ читайте здесь.

При этом вид корреспондирующего счета при начислении госпошлины зависит от ее типа. Госпошлина может уплачиваться в связи:

- с приобретением некоторых имущественных объектов;

- осуществлением хозопераций по основной деятельности компании;

- осуществлением операций, не имеющих отношения к ее основной деятельности;

- участием фирмы в судебных разбирательствах.

Рассмотрим, как ведется учет госпошлины и какими проводками необходимо зафиксировать операцию по начислению соответствующих сумм в перечисленных ситуациях.

Алгоритм заполнения реквизитов платежного поручения на уплату госпошлины вы найдете в Готовом решении от КонсультантПлюс. Получите пробный доступ и переходите к разъяснениям экспертов.

Начислена госпошлина при покупке имущества: какой счет бухгалтерского учета используется

Госпошлина, уплачиваемая при приобретении (создании) имущественных объектов, относится на увеличение их фактической стоимости (п. 8 ПБУ 14/2007, пп. «з» п. 10 ФСБУ 26/2020 «Капитальные вложения», п. 12 ФСБУ 6/2020 «Основные средства» прменяются с 2022 года, п. 8 ПБУ 6/01 «Учет основных средств» применялся до конца 2021 года):

Дт 08 Кт 68/госпошлина.

Такие записи будут использоваться, например, при уплате госпошлины в связи с регистрацией приобретенного объекта основных средств.

ВНИМАНИЕ! С 2022 года ПБУ 6/01 «Учет основных средств» утратил силу. Вместо него действуют ФСБУ 6/2020 «Основные средства» и ФСБУ 26/2020 «Капитальные вложения». Как правильно вести учет по новым стандартам, детально разъяснили эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

О бухучете основных средств читайте в этом материале.

Учет госпошлины в бухгалтерском учете: проводки по операциям, связанным с основной деятельностью

В случае уплаты госпошлины за те или иные действия, необходимые для осуществления текущей работы предприятия, ее сумма относится на расходы по обычным видам деятельности (пп. 5, 7 ПБУ 10/99). Бухучет госпошлины будет строиться таким образом, чтобы при этом в дебете записи по начислению госпошлины стоял один из затратных счетов:

Дт 20 (25, 26, 44…) Кт 68/госпошлина.

Примеры подобных расходов: заверение рабочей документации фирмы и ее копий, регистрация договоров, заверение подписей сотрудников, корректности перевода с одного языка на другой и т. д.

Можно ли отразить в бухгалтерском учете расходы учредителя на уплату госпошлины за регистрацию юридического лица? Ответ на данный вопрос дала советник государственной гражданской службы РФ 2 класса Горчилина И. О. Получите бесплатный пробный доступ к системе КонсультантПлюс и ознакомьтесь с точкой зрения чиновника.

Некоторые нюансы возникают при отражении в бухгалтерском учете госпошлины, внесенной за лицензии, получаемые на определенный временной промежуток, как правило, на несколько месяцев (например, лицензии на розничную продажу алкоголя). На сегодняшний день есть несколько вариантов учета такой госпошлины:

- Ее сумма может быть списана в расходы единовременно (письмо Минфина РФ от 12.04.2013 № 03-03-06/1/12248).

- Существует также мнение, что подобные затраты должны быть предварительно учтены в расходах будущего периода, а уже затем они списываются на издержки (письмо Минфина РФ от 12.01.2012 № 07-02-06/5).

Тогда в проводках по госпошлине за выдачу лицензии будут использоваться следующие записи:

Дт 97 Кт 68/госпошлина — начислена госпошлина;

Дт 44 Кт 97 — часть госпошлины отнесена на расходы.

Последняя проводка будет делаться в соответствии с порядком, применяемым фирмой для учета расходов будущих периодов, до полного списания госпошлины на издержки.

- Есть также позиция, что такие лицензии образуют НМА (п. 3 ПБУ 14/2007, пп. 4, 9, 17 IAS 38). В этом случае сумма госпошлины будет списана на издержки в качестве амортизации:

Дт 08 Кт 60, 76 — отнесена сумма госпошлины за лицензию в стоимость НМА;

Дт 04 Кт 08 — оприходована лицензия;

Дт 44 Кт 05 — начислена амортизация.

ВАЖНО! По НМА с неопределенным сроком полезного использования амортизацию не начисляют (п. 23 ПБУ 14/2007).

Стоит понимать, что каждый из перечисленных способов организации бухгалтерских проводок для госпошлины имеет свои плюсы и минусы. Безусловно, выбранный метод учета подобных расходов необходимо закрепить в учетной политике фирмы.

Бухучет госпошлины по операциям, не связанным с основной деятельностью

Госпошлина за осуществление действий, не относящихся к основной деятельности фирмы, должна быть отнесена на прочие расходы (п. 11 ПБУ 10/99):

Дт 91.2 Кт 68/госпошлина.

Такая проводка найдет применение, в частности, при начислении госпошлины, уплачиваемой при отчуждении некоторых видов активов (п. 11 ПБУ 10/99).

Аналогично учитывается госпошлина, уплаченная за участие в судебном процессе.

О налоговом учете прочих расходов см. наш материал.

Плата, взимаемая частными нотариусами: отражение в бухгалтерском учете

Согласно ст. 22 «Основ законодательства РФ о нотариате» от 11.02.1993 № 4462-I госпошлиной может считаться плата за услуги только тех нотариусов, которые работают в госконторах. Частные же нотариусы взимают не госпошлину, а тариф. Таким образом, для учета нотариальных услуг частников сч. 68 использоваться не может, а начисление госпошлины в этом случае будет выглядеть так:

Дт 20 (23, 25, 26, 44, 91.2) Кт 76.

Начисление и оплата госпошлины: проводки

В записях по оплате госпошлины в проводках используется корреспонденция сч. 51 и 68:

Дт 68/госпошлина Кт 51.

Однако на практике часто встречаются ситуации, когда госпошлина уплачивается не с расчетного счета фирмы, а наличными через ее представителя. Правомерны ли такие действия? Ответ на этот вопрос нам дает письмо Департамента налоговой и таможенно-тарифной политики Минфина РФ от 01.06.2012 № 03-05-04-03/43, в котором чиновники подтвердили правомочность подобных действий. При этом, уплачивая госпошлину, к платежной квитанции необходимо приложить документы, подтверждающие принадлежность уплаченных средств фирме, совершающей действие, за которое взимается госпошлина. Это может быть доверенность на представителя, копии учредительных документов, расходный ордер о выдаче представителю наличности для уплаты госпошлины.

Бухгалтерские проводки по уплате госпошлины в этом случае будут иметь следующий вид:

Дт 71 Кт 50 — выдана наличность под отчет представителю;

Дт 20 (23, 25, 26, 44, 91.2) Кт 71 — отражена сумма уплаченной госпошлины.

Возмещение госпошлины по решению суда: проводки

Госпошлина может быть не только уплаченной, но и полученной компанией в составе судебных издержек. Согласно ст. 110 АПК РФ и ст. 98 ГПК РФ все судебные издержки взыскиваются с проигравшей стороны. А поскольку госпошлина — часть судебных издержек, то фирма, уплатившая ее при подаче иска в суд (и выигравшая дело), может с полным правом рассчитывать на ее возмещение проигравшей стороной.

При этом для госпошлины, подлежащей получению по решению суда, проводки в бухучете будут выглядеть так:

Дт 76 Кт 91.1 — госпошлина к возмещению по решению суда;

Дт 51 Кт 76 — поступило возмещение госпошлины.

Как отражается госпошлина в налоговом учете

Все виды госпошлины в налоговом учете входят в категорию прочих расходов. Причем отражать ее следует на момент начисления (подп. 1 п. 1 ст. 264 НКРФ). Для разных обстоятельств этот момент может приходиться или на дату уплаты, или на дату оформления регистрационных документов и пр.

Так, при регистрации каких-либо действий госпошлина уплачивается заранее, однако в расходы ее следует включать только после приема регистрационных документов уполномоченным органом. А вот при оплате госпошлины при лицензировании она учитывается в момент начисления (письмо ФНС России от 28.12.2011 № ЕД-4-3/22400). Если же госпошлина обусловлена покупкой внеоборотных активов, то сумма госпошлины войдет в первоначальную стоимость объектов, при условии что она внесена до их приобретения. Если после, то в категорию прочих расходов.

Итоги

Госпошлина — проводка в бухучете этого платежа имеет многочисленные особенности. Госпошлина может быть отнесена на расходы по основной деятельности, прочие расходы или на увеличение стоимости актива.

При списании госпошлины проводки ведутся с использованием затратных счетов в корреспонденции со сч. 68, к которому открывается соответствующий субсчет. Плата за совершение юридически значимых действий, взимаемая частными нотариусами, госпошлиной не является, поэтому при проведении в бухучете подобных хозопераций сч. 68 не используется.

Источник

«Алкогольная» лицензия: учет госпошлины

Сколько стоит лицензия на розничную продажу алкогольной продукции? Каким образом должен быть организован учет госпошлины, уплачиваемой предприятиями общепита за предоставление лицензии на осуществление розничной продажи алкоголя (продление срока ее действия)? Меняется ли порядок учета госпошлины, если в предоставлении лицензии отказано?

О лицензии для общепита

Уплата госпошлины

Отказ в предоставлении лицензии

В случае отказа уполномоченного органа в предоставлении (продлении срока действия) лицензии на розничную продажу алкогольной продукции уплаченная сумма государственной пошлины возврату и, соответственно, зачету не подлежит.

Других таких же примеров более чем достаточно.

В то же время, если, допустим, отказ спровоцирует недостоверная информация о состоянии расчетов предприятия с бюджетом, предоставленная лицензирующему органу налоговой инспекцией, оно (предприятие) может взыскать убытки в виде уплаченной госпошлины с РФ в лице ФНС. Это следует из положений ст. 15, 16, 1069 ГК РФ, п. 1 ст. 35 НК РФ и подтверждается арбитражной практикой.

Бухгалтерский учет

Расходы, возникающие в связи с уплатой госпошлины, являются, по сути, затратами на приобретение «алкогольной» лицензии (к ним еще может добавиться стоимость консультационных и юридических услуг, если предприятие в решении вопроса с получением лицензии прибегает к помощи сторонних лиц). Для того чтобы понять, каким образом должен быть организован учет указанных расходов, следует определиться, отвечает ли право, которое возникнет у предприятия в связи с получением лицензии, понятию актива.

В соответствии с абз. 6 п. 4 ст. 18 Федерального закона № 171-ФЗ, вводимого в действие с 31.03.2017 Федеральным законом № 261-ФЗ, лицензия на розничную продажу алкогольной продукции при оказании услуг общественного питания предусматривает право организации при оказании услуг общепита:

- на закупку (за исключением импорта) алкогольной продукции по договору поставки;

- на хранение (в том числе во вскрытой потребительской таре (упаковке));

- на использование для изготовления алкогольных напитков, кулинарных блюд спиртосодержащей и иной пищевой продукции;

- на отпуск алкогольной продукции потребителю в открытой потребительской таре или в розлив.

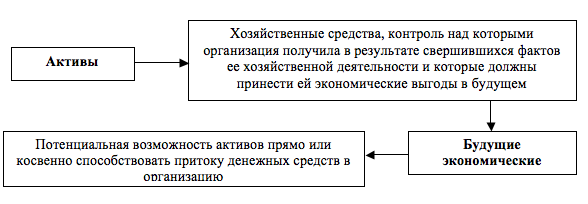

Ведь одним из фактов признания в отчете о финансовых результатах расходов является возникновение обязательств, не обусловленных признанием соответствующих активов (п. 19 ПБУ 10/99 «Расходы организации» [2] ). Исходя из п. 65 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации [3] в качестве активов в бухгалтерском балансе (и, соответственно, в бухгалтерском учете) отражаются затраты, которые, с одной стороны, произведены в отчетном периоде, а с другой – относятся к следующим отчетным периодам. Так, из МСФО (IAS) 38 «Нематериальные активы» [4] вытекает, что лицензии могут относиться к такой категории активов, как НМА (п. 9). Но в следующем пункте содержится предостережение.

Не все статьи, указанные в пункте 9, отвечают определению нематериального актива, а именно критериям идентифицируемости, контроля над ресурсом и наличия будущих экономических выгод. Если статья, находящаяся в сфере применения настоящего стандарта, не отвечает определению нематериального актива, затраты на ее приобретение или создание собственными силами признаются в качестве расходов при их возникновении.

Понятие актива можно найти в Концепции бухгалтерского учета в рыночной экономике России [5] .

В свою очередь, считается, что актив принесет в будущем экономические выгоды организации, когда он может быть:

- использован обособленно или в сочетании с другим активом в процессе производства продукции, выполнения работ, оказания услуг, предназначенных для продажи;

- обменен на другой актив;

- использован для погашения обязательства;

- распределен между собственниками организации.

Как видим, ключевыми моментами для признания в бухгалтерском учете актива являются перспектива получения экономических выгод и контроль над активом. В том же МСФО (IAS) 38 (п. 17) отмечено, что к будущим экономическим выгодам, проистекающим из нематериального актива, могут относиться выручка от продажи продукции или услуг, снижение затрат или другие выгоды, возникающие от использования актива организацией. Закупка, хранение, использование и как результат продажа алкогольной продукции, законность осуществления которых зависит от наличия соответствующей лицензии, по сути, указывают на то, что лицензия может принести организации экономические выгоды. Однако есть еще один момент, касающийся контроля над ресурсом.

Согласно п. 13 МСФО (IAS) 38 организация контролирует актив, если обладает правом на получение будущих экономических выгод от лежащего в его основе ресурса, а также на ограничение доступа других лиц к этим выгодам. Наличие у предприятия общепита лицензии на розничную продажу алкогольной продукции никак не влияет на возможность осуществления такой продажи другими лицами, поэтому условие о контроле над активом не выполняется.

Следовательно, затраты в виде уплаченной госпошлины включаются в бухгалтерском учете в состав расходов (причем расходов по обычным видам деятельности) в момент их возникновения (вне зависимости от того, будет получена лицензия или нет). Для их учета следует использовать счет 44 «Расходы на продажу», предназначенный для обобщения информации о расходах, связанных с продажей продукции, товаров, работ и услуг (Инструкция по применению Плана счетов [6] ).

При отказе в выдаче лицензии

Если организации общепита в предоставлении лицензии откажут по вине налогового органа, что ей удастся доказать, убытки в виде уплаченной госпошлины подлежат включению в состав прочих доходов в том отчетном периоде, в котором судом вынесено решение об их взыскании (п. 7, 16 ПБУ 9/99 «Доходы организации» [7] ). Если быть точнее, данный доход следует признавать на дату вступления в силу решения суда. Согласно Инструкции по применению Плана счетов поступления в возмещение причиненных организации убытков отражаются в бухгалтерском учете по кредиту счета 91 «Прочие доходы и расходы», субсчет 91-1 «Прочие доходы», в корреспонденции со счетами учета расчетов. В свою очередь, для обобщения информации о расчетах с бюджетами по налогам и сборам, уплачиваемым организацией, используется счет 68 «Расчеты по налогам и сборам».

Налоговый учет

Если предприятие общепита применяет ОСНО и, соответственно, является плательщиком налога на прибыль организаций, государственная пошлина, как и суммы других налогов [8] , относится при исчислении указанного налога к прочим расходам, связанным с производством и реализацией, на основании пп. 1 п. 1 ст. 264 НК РФ. При применении метода начисления датой осуществления расходов в виде сумм налогов признается дата их начисления (в нашем случае начисление проводится, по сути, в момент уплаты госпошлины) (пп. 1 п. 7 ст. 272 НК РФ). Подтверждение этому можно найти и у финансистов (см. Письмо от 22.05.2015 № 03‑03‑06/1/29535).

Суммы государственной пошлины, уплачиваемой за выдачу лицензии, являющейся федеральным сбором (пункт 2 статьи 8, пункт 10 статьи 13 Кодекса), учитываются в расходах единовременно в момент начисления согласно подпункту 1 пункта 1 статьи 264 и подпункту 1 пункта 7 статьи 272 Кодекса.

При использовании кассового метода момент признания расхода тот же, поскольку в этом случае расходами налогоплательщиков будут затраты после их фактической оплаты, а расходы на уплату налогов учитываются в составе расходов в размере их фактической уплаты налогоплательщиком (п. 3 ст. 273 НК РФ).

Если предприятие общепита применяет УСНО, вопрос об учете госпошлины в составе налоговых расходов возникает тогда, когда в качестве объекта налогообложения выбраны доходы, уменьшенные на величину полученных расходов. Суммы налогов, уплаченных в соответствии с законодательством о налогах и сборах, включены в перечень расходов «упрощенца» (пп. 22 п. 1 ст. 346.16 НК РФ). Их признание осуществляется в том же порядке, что и плательщиками налога на прибыль, использующими кассовый метод (см. п. 2 ст. 346.17 НК РФ).

При отказе в выдаче лицензии

При наличии соответствующего решения суда убытки в виде уплаченной госпошлины включаются при определении базы по налогу на прибыль в состав внереализационных доходов (п. 3 ст. 250 НК РФ):

– на дату вступления в законную силу решения суда – в случае применения метода начисления (пп. 4 п. 4 ст. 271 НК РФ);

– на дату получения дохода – при кассовом методе признания доходов и расходов (п. 1 ст. 273 НК РФ). Датой получения дохода признается день поступления средств на счета в банках и (или) в кассу, поступления иного имущества (работ, услуг) или имущественных прав, а также погашение задолженности перед налогоплательщиком иным способом.

Если же предприятие общепита применяет УСНО, вне зависимости от выбранного объекта налогообложения доходы в виде сумм возмещения убытков учитываются в составе налоговых доходов кассовым методом (п. 1 ст. 346.15, п. 1 ст. 346.17 НК РФ).

Если организация общепита хочет получить лицензию на розничную продажу алкогольной продукции, ей нужно еще до подачи необходимых документов в лицензирующий орган уплатить государственную пошлину из расчета 65 000 руб. за каждый год срока действия лицензии. Причем следует учитывать, что при отказе в выдаче лицензии госпошлина не возвращается. В то же время, если виновником такого отрицательного результата является налоговый орган, предоставивший лицензирующему органу неверные сведения, которые и стали подовом для отказа, предприятие может потребовать возмещения убытков в виде уплаченного федерального налога.

В бухгалтерском учете уплата государственной пошлины за предоставление «алкогольной» лицензии не приводит к образованию актива, эти затраты включаются в состав расходов на дату возникновения, то есть дату уплаты. В случае отказа в выдаче лицензии и вынесения решения судом о возмещении предприятию убытков в виде уплаченной госпошлины в бухучете возникают прочие доходы на дату вступления в силу решения суда.

Соответствующие доходы и расходы формируются и в налоговом учете, если предприятие общепита применяет ОСНО или УСНО.

[1] Федеральный закон от 22.11.1995 № 171-ФЗ «О государственном регулировании производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции и об ограничении потребления (распития) алкогольной продукции».

[2] Утверждено Приказом Минфина РФ от 06.05.1999 № 33н.

[3] Утверждено Приказом Минфина РФ от 29.07.1998 № 34н.

[4] Введен в действие на территории РФ Приказом Минфина РФ от 28.12.2015 № 217н.

[5] Одобрена Методологическим советом по бухгалтерскому учету при Минфине РФ, Президентским советом ИПБ РФ 29.12.1997.

[6] Утверждена Приказом Минфина РФ от 31.10.2000 № 94н.

[7] Утверждено Приказом Минфина РФ от 06.05.1999 № 32н.

[8] В силу п. 10 ст. 13 НК РФ государственная пошлина относится к федеральным налогам.

Привет, Гость! Идет набор на программу профессиональной переподготовки.

Получите диплом с квалификацией «Главный бухгалтер на УСН, код В, уровень квалификации 6». После курса вы сможете без посторонней помощи вести ИП или небольшую компанию на упрощенной системе налогообложения.

Успейте записаться, пока есть места! Старт уже 1 марта, программа здесь.

Источник