- Форма ТОРГ-31. Сопроводительный реестр сдачи документов

- Общие сведения

- Несколько слов о форме ТОРГ-31

- Заполняем реестр по форме ТОРГ-31

- Разрешено ли вносить исправления в документ?

- Бухгалтерская проводка: как составить и не ошибиться

- Как было раньше и откуда появились Д и К

- Особенности современного бухучета

- Что важно запомнить начинающему бухгалтеру

- Как составить проводку и не ошибиться

- Для составления бухгалтерской проводки необходимо выполнить действия:

- Еще одно контрольное правило:

- Какую информацию получает бухгалтер, глядя на бухгалтерскую проводку

- Шпаргалка

- Первичные документы бухгалтерского учета — перечень

- Роль первичного документа в бухгалтерском учете

- Перечень возможных первичных документов бухгалтерского учета

- Какие сведения должны содержать формы первичных документов

- Первичные документы и регистры бухгалтерского учета

- Итоги

Форма ТОРГ-31. Сопроводительный реестр сдачи документов

Компания в течение отчетного периода должна регистрировать всю документацию по приходным и расходным операциям перед сдачей ее в бухгалтерию. Для этого используется сопроводительный реестр сдачи документов по форме ТОРГ-31. Заполнением занимается материально ответственное лицо. Как правильно заполнить форму, разберемся в статье.

Внимание! Этот документ можно скачать в КонсультантПлюс.

Общие сведения

Реестр по форме ТОРГ-31 — это первичный учетный документ. Бумаги по расходным и приходным операциям могут учитываться последовательно, либо для каждой разновидности операций применяется отдельный бланк. В реестре указывают данные о документах и организации, которая их отправила, количество листов, дополнительные сведения.

Материально ответственное лицо заполняет два экземпляра формы за каждый отчетный период. Один экземпляр нужно передать в бухгалтерию вместе с документами, а второй остается у работника, заполнившего реестр.

Вносить информацию в реестр можно от руки или на компьютере. При втором способе нужно иметь в виду, что подписи на документе должны быть «живые». Расписываются работник, сдающий документы (например, менеджер по закупкам), принимающий документы (бухгалтер), проверяющий документы (например, руководитель компании или уполномоченное на это лицо).

Несколько слов о форме ТОРГ-31

Эта унифицированная форма была закреплена для использования постановлением Госкомстата от 25 декабря 1998 года № 132. Она стала рекомендованной для применения с начала 2013 года (информация Минфина России № ПЗ-10/2012). С этого времени организации сами решают, какие формы первички им применять: унифицированные или самостоятельно разработанные.

Если фирма приняла решение разрабатывать бланки сама, то нужно помнить о наличии обязательных реквизитов первичного учетного документа. Они перечислены в п. 2 ст. 9 ФЗ № 402-ФЗ «Закона о бухгалтерском учете». Разработанные бланки нужно утвердить в учетной политике компании специальным приказом руководителя.

Заполняем реестр по форме ТОРГ-31

Документ состоит из шапки и табличной части. В шапку необходимо внести такие сведения:

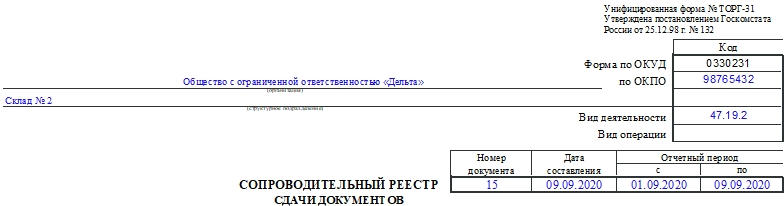

- Наименование хозяйствующего субъекта и его код по ОКПО.

- Структурное подразделение.

- Вид деятельности компании.

- Номер документа и дату его составления.

- Отчетный период.

В табличной части нужно указывать такие данные:

- Название организации-поставщика.

- Ее код по ОКПО.

- Название документа (номер формы и наименование), его номер и дату составления.

- Количество листов в документе.

- Примечание. Здесь можно указать какие-либо уточнения, пояснения.

На оборотной стороне таблица продолжается. Если количества строк в таблице не хватает, то в электронном варианте можно добавить необходимое число строк.

После заполнения таблицы подводят итог по количеству листов в документе. Далее прописью указывают общее количество бумаг и листов в них. Когда документ будет проверен, расписываются работники: сдавший документы, принявший документы, проверивший всю информацию о документах. Обязательно нужно указать должности и расшифровки подписей.

Разрешено ли вносить исправления в документ?

Если в реестре были выявлены фактические ошибки, например, работник неверно вписал номер документа или поставил не ту дату, то в этом случае исправить неточность можно с применением традиционного алгоритма:

- Ошибочные данные нужно аккуратно зачеркнуть одной линией.

- Рядом или над строкой написать правильные данные.

- Далее нужно написать: «Исправленному верить».

- После этого работник, вносивший исправления, должен поставить свою подпись и дату.

Исправить ошибки нужно в каждом экземпляре документа. С внесенными изменениями знакомят всех работников, которые участвуют в заполнении или проверке данного реестра.

Источник

Бухгалтерская проводка: как составить и не ошибиться

эксперт Контур.Школы по бухгалтерскому и налоговому учету

Статья для начинающих бухгалтеров о том, что такое проводка, для чего она нужна и как с этим работать

В Контур.Школе есть онлайн-курс «Бухгалтерский учет. Профпереподготовка» для тех, кто хочет научиться вести бухучет в коммерческой организации.

- Любимый вопрос и проблема начинающих бухгалтеров — как составлять бухгалтерские проводки и зачем они вообще нужны. Да, руками на практике проводки сегодня никто не составляет. Но суть нужно понять раз и навсегда, чтобы работать осознанно и без ошибок.

Скачайте в конце статьи шпаргалку, где собрана основная информация из статьи, а также о том, как мы пришли к бухгалтерским проводкам (нет, это не скучная историческая справка, а выжимка из самого главного).

Как было раньше и откуда появились Д и К

Раньше учет вели на табличках:

- левая сторона отводилась под запись поступлений;

- правая — под запись расходов;

- соблюдали принцип: «если где-то прибыло, значит, где-то убыло».

- поступление имущества (актива) стали называть дебетом или приходом;

- расход / источник поступлений — кредитом или пассивом.

Дебет переводится с латинского как «он должен», а кредит — «он верит». Этот вольный перевод хорошо подчеркивает особенность двух половинок счета. Перевод стоимости с одного счета на другой называют бухгалтерской проводкой.

Для простоты такая запись со временем трансформировалась в одну строчку, привычную сегодня не только бухгалтерам: Дебет счета А — Кредит счета Б. Эту запись называют корреспонденцией счетов, корреспонденций по счету либо бухгалтерской проводкой.

Чтобы упростить запись, стали писать короткое Д и К, некоторым удобно писать Дт и Кт, но суть одна:

- Д обозначает дебет;

- К обозначает кредит.

В создании проводки участвуют два счета, поэтому часто вместо слова «проводка» можно услышать словосочетание «корреспонденция счетов» или «двойная запись». Обычно проводка формируется по дебету одного и кредиту другого счета. Все счета, принимающие в этом участие, имеют определенные номер, структуру и характеристику. При этом на обоих счетах фиксируется одинаковая сумма.

Особенности современного бухучета

Счетов учета много (номера от 01 до 99), но есть:

- «Пропуски»: некоторые номера сегодня не используются, никак не поименованы. Знать их все сразу необязательно, просто первое время держите под рукой План счетов бухгалтерского учета и инструкцию по его применению (утв. Приказом Минфина РФ от 31.10.2000 № 94н).

- Записи, в формировании которых задействуется только один счет. Это так называемые забалансовые счета, они также есть в Плане счетов. Принцип двойной записи для них нехарактерен. Проводка составляется либо по дебету, либо по кредиту такого счета, но об этом не сегодня.

Что важно запомнить начинающему бухгалтеру

Бухгалтерская проводка (бухгалтерская запись) — это способ регистрации хозяйственных операций одновременно на двух разных, но экономически взаимосвязанных счетах бухгалтерского учета в равных суммах, в бумажном журнале или компьютерной базе данных.

Как составить проводку и не ошибиться

У каждого бухгалтера есть свой отработанный метод:

- кто-то ищет типовые проводки, кто-то консультируется со знающими спецами, а кто-то строит сам проводки, используя лишь одну фразу (зная секрет). На вебинаре «Учимся составлять и читать бухгалтерские проводки» я поделилась своим секретом составления проводок. Посмотрите это видео и узнаете подробности. А далее в статье я кратко сформулирую основу.

Для составления бухгалтерской проводки необходимо выполнить действия:

- Определить экономическое содержание объекта — по содержанию определяется хозяйственный факт, зафиксированный в первичных документах, и то, какие объекты бухгалтерского учета он затрагивает.

- Признать объект учета — выявляется корреспонденция счетов: какой счет затрагивается по дебету, какой счет — по кредиту.

- Технически отразить объект учета на соответствующих счетах бухгалтерского учета по дебету и по кредиту — составляется бухгалтерская проводка.

Можно сказать, что бухгалтерская проводка — это решение бухгалтера:

- какие счета использовать в учете;

- активный или пассивный счет используется;

- определение направления движения: где будет дебет — увеличение активов компании, а где — кредит.

Виды счетов бухучета. Счета бывают активными, пассивными и активно-пассивными. Чтобы понять, какой счет перед вами, переходите на страницу вебинара « Учимся составлять и читать бухгалтерские проводки » и скачивайте полезный документ в разделе «Материалы».

Еще одно контрольное правило:

- на активном счете никогда не может быть остатка по кредиту;

- на пассивном счете никогда не может быть остатка по дебету;

- на активно-пассивном счете может быть и дебетовый, и кредитовый остаток. Такие счета в конкретный момент времени могут отражаться:

- в активе баланса, если у них в этот момент дебетовый остаток, т.е. в этот момент остаток говорит о том, что нам кто-то должен; или

- в пассиве баланса, если на них в этот момент кредитовый остаток, т.е. в этот момент мы кому-то должны.

Какую информацию получает бухгалтер, глядя на бухгалтерскую проводку

Пример 1. Что можно сказать, глядя на эту проводку:

- Д10К60 250 000

- Небухгалтер скажет: цифры и буквы.

- Бухгалтер скажет: от поставщика поступили материалы на 250 тыс. руб.

Пример 2

- Д 51 К 62 1 200 000

- Бухгалтер скажет: покупатель оплатил 1 млн 200 тыс. руб.

Т.е. каждая бухгалтерская проводка дает нам, бухгалтерам, информацию о свершившемся факте хозяйственной жизни организации. И понять, и прочитать эту операцию можем мы — бухгалтеры. Это как иностранный язык: знаешь — поймешь, не знаешь — не поймешь, хочешь понять — учись.

Узнавайте новое и работайте с удовольствием. И все у вас получится!

Шпаргалка

В шпаргалке собрана полезная информация из статьи:

Шпаргалка начинающему бухгалтеру. Про бухгалтерские проводки 585.4 КБ

Источник

Первичные документы бухгалтерского учета — перечень

Роль первичного документа в бухгалтерском учете

Первичные документы — это документы, при помощи которых компания оформляет произошедшие на предприятии хозяйственные события (п. 1 ст. 9 закона «О бухучете» от 06.12.2011 № 402-ФЗ).

Первое, что следует отчетливо понимать бухгалтерам любой организации: сегодня какого-либо определенного обязательного для всех перечня форм первичных документов бухгалтерского учета не существует. Любая фирма сама для себя определяет формы первичных документов в зависимости от цели их применения.

Однако для таких документов законодательно установлен перечень обязательных реквизитов (п. 2 ст. 9 закона № 402-ФЗ).

ВАЖНО! Применяемые в бухучете формы должны быть обязательно закреплены в учетной политике организации (п. 4 ПБУ 21/2008, утвержденного приказом Минфина РФ от 06.10.2008 № 106н).

О том, сколько нужно хранить первичные документы, читайте в материале «Какой срок хранения документов в архиве организации?».

Обращаем внимание, что с 26.10.2020 действуют новые санкции за неправильное хранение документов. Подробнее об этом читайте в КонсультантПлюс. Пробный доступ к системе предоставляется бесплатно.

Перечень возможных первичных документов бухгалтерского учета

Перечень первичных документов бухгалтерского учета в 2020-2021 годах может быть таким:

- Товарная накладная. Это документ, в котором отражается перечень передаваемых товарно-материальных ценностей. Накладная оформляется в 2 экземплярах и содержит сведения, которые впоследствии отражаются в счете-фактуре. Накладная подписывается представителями обеих сторон, участвующих в сделке, и заверяется печатью (если ее фирма использует в своей практике).

О наиболее часто применяемой ее форме читайте в статье «Унифицированная форма ТОРГ-12 — бланк и образец».

- Акт сдачи-приемки. Он составляется по завершении выполнения определенных работ (услуг), чтобы подтвердить, что результат работ соответствует изначальным требованиям договора.

Образец такого акта смотрите здесь.

- Первичные документы расчета с персоналом по оплате труда (например, расчетно-платежные ведомости).

- Документы, связанные с наличием объектов ОС, – здесь компания может оформлять такую документацию из перечня первичных учетных документов бухгалтерского учета:

- Акт приемки-передачи ОС по форме ОС-1 – при поступлении или выбытии объекта, не относящегося к зданиям или сооружениям.

- Если объект ОС является зданием или сооружением, то его поступление или выбытие оформляется актом по форме ОС-1а.

- Списание объекта ОС оформляется актом по форме ОС-4.

- Если требуется задокументировать факт проведенной инвентаризации, составляется инвентаризационная опись ОС по форме ИНВ-1.

- Если же инвентаризация проводилась в отношении НМА, то опись будет составляться уже по форме ИНВ-1а.

- Отдельной группой первичных документов являются кассовые документы. К ним относится, в частности, такой список первичных документов бухгалтерского учета 2020-2021 годов:

- Приходный кассовый ордер.

- Расходный кассовый ордер.

О правилах оформления этого документа читайте здесь.

О том, чем руководствоваться, оформляя такой документ, читайте в этой статье.

- Акт зачета взаимных требований.

Об особенностях применения этого документа читайте здесь.

Приведенный список не исчерпывает всего объема первичных документов, применяемых в бухучете, и может быть расширен в зависимости от особенностей учета, осуществляемого в каждой конкретной организации.

Полный список первичных документов вы найдете в Справочнике от КонсультантПлюс. Получите пробный доступ к системе и переходите к перечню.

ВАЖНО! Не являются первичными документами бухгалтерского учета из перечня 2020-2021 – список был предложен выше:

- Договор. Это документ, в котором оговариваются права, обязанности и ответственность сторон, участвующих в сделке, сроки и порядок расчета, особые условия и т. д. Его данные задействуют при организации учета по аналитике расчетов с контрагентами, но сам он учетных операций не формирует.

- Счет. В этом документе отражается сумма, которую покупатель соглашается оплатить, принимая условия поставщика. В счете может присутствовать дополнительная информация об условиях сделки (сроки, порядок оплаты и поставки и т. д.), т. е. он дополняет договор.

- Счет-фактура. Этот документ составляется для налоговых целей, поскольку на его основании покупатели принимают к вычету суммы НДС, предъявленные поставщиками (п. 1 ст. 169 НК РФ). Таким образом, счетом-фактурой при отсутствии других документов, характеризующих определенную сделку, невозможно будет подтвердить расходы по данной сделке (письма Минфина РФ от 25.06.2007 № 03-03-06/1/392, ФНС от 31.03.2006 № 02-3-08/31, постановление ФАС Восточно-Сибирского округа от 19.04.2006 № А78-4606/05-С2-20/317-Ф02-1135/06-С1).

Следует иметь в виду, что приведенные в перечне унифицированные формы первичных бухгалтерских документов не являются обязательными для применения, т. к. с 2013 года (после принятия закона № 402-ФЗ) бланки таких форм можно разрабатывать самостоятельно. Но в большинстве случаев они продолжают использоваться. Поэтому в 2020–2021 годах перечень унифицированных форм первичных бухгалтерских документов,содержащихся в постановлениях Госкомстата, продолжает оставаться актуальным.

Какие сведения должны содержать формы первичных документов

Несмотря на то что обязательных для всех форм первичных документов в настоящее время не существует, законодателем установлены требования к содержанию таких документов. Перечень обязательных реквизитов, которые должны содержаться в каждом первичном документе, приводится в п. 2 ст. 9 закона № 402-ФЗ. Это, в частности:

- название документа;

- дата, когда такой документ был составлен;

- информация о составившем документ лице (наименование компании или ИП);

- суть факта хозяйственной жизни, который был оформлен данным документом;

- денежные, числовые характеристики, измерители произошедшего события (к примеру, в каком объеме, в каких единицах и на какую сумму товарная продукция была реализована покупателям);

- сведения об ответственных специалистах, которые оформляли свершившееся событие, а также подписи таких специалистов.

Если первичка не соответствует требованиям, организацию могут ждать в том числе и налоговые последствия.

Получите бесплатный доступ к К+ и узнаете о том, какие претензии у налоговиков возникают наиболее часто и как им противостоять.

О том, как делегируется право подписи, читайте в статье «Приказ о праве подписи первичных документов – образец».

Первичные документы и регистры бухгалтерского учета

Как могут быть классифицированы первичные документы бухгалтерского учета?

Если первичный документ выпустила сама компания, то он может относиться либо к группе внутренних, либо к группе внешних. Документ, который составлен внутри фирмы и распространяет свое действие на компанию-составителя — это внутренний первичный документ. Если же документ был получен со стороны (или составлен фирмой и выдан на сторону), то это будет внешний первичный документ.

Внутренние документы фирмы подразделяются на следующие категории:

- Распорядительные первичные документы — такие, которыми фирма отдает распоряжение какой-либо своей структурной единице или сотруднику. К указанной категории относятся приказы компании, распоряжения и т. д.

- Исполнительные первичные документы. В них компания отражает факт того, что определенное хозяйственное событие свершилось.

- Документы бухгалтерского оформления. С их помощью компания систематизирует и обобщает сведения, содержащиеся в иных распорядительных и оправдательных документах.

После того как хозяйственное событие было оформлено первичным документом, далее требуется отразить произошедшее событие в учетных регистрах. Они, по сути, являются носителями упорядоченной информации, в них аккумулируются и распределяются признаки и показатели хозяйственных сделок.

По внешнему виду выделяют следующие регистры:

Исходя из способа ведения регистра, выделяют следующие группы:

- Хронологические регистры. В них фиксируют произошедшие события последовательно — от первого по времени свершения к последнему.

- Систематические регистры. В них компания классифицирует свершившиеся сделки по экономическому содержанию (пример — кассовая книга).

- Комбинированные регистры.

По критерию содержания информации, отражаемой в регистрах, выделяются:

- синтетические регистры (к примеру, журнал-ордер);

- аналитические регистры (платежная ведомость);

- комбинированные регистры, в разрезе которых фирма осуществляет как синтетический, так и аналитический учет.

Итоги

Обязательных для всех форм и перечня первичных документов бухгалтерского учета в настоящее время не существует: любой хозсубъект вправе самостоятельно определить для себя формы первичных документов, которые он будет применять в своей деятельности.

Вместе с тем наиболее распространенными первичными документами бухгалтерского учета выступают имеющие аналоги среди унифицированных форм, утвержденных Госкомстатом.

После того как первичный документ оформлен, необходимо перенести информацию из него в учетный регистр.

Источник