- «1С:ЗУП 8» (ред. 3): как отразить назначение дополнительного пособия на детей до 3 лет от предприятия (+ видео)

- Как отразить в учете компенсацию в период отпуска по уходу за ребенком до трех лет

- Бухучет

- НДФЛ и страховые взносы

- Налог на прибыль

- УСН

- Общий режим и ЕНВД

- Ежемесячная компенсация по уходу за ребенком до трех лет

- Кто имеет право на данную выплату?

- Оформление отпуска по уходу за ребенком до трех лет

- Расчет и начисление ежемесячной денежной компенсации

«1С:ЗУП 8» (ред. 3): как отразить назначение дополнительного пособия на детей до 3 лет от предприятия (+ видео)

Видеоролик выполнен в программе «1С:Зарплата и управление персоналом 8» версии 3.1.14.129.

Назначение новых пособий по уходу за ребенком от 1,5 до 3 лет в размере 50 рублей за счет организации отменено Указом Президента РФ от 25.11.2019 № 570.

Но ряд организаций в целях социальной поддержки своих сотрудников добровольно выплачивают свое собственное пособие.

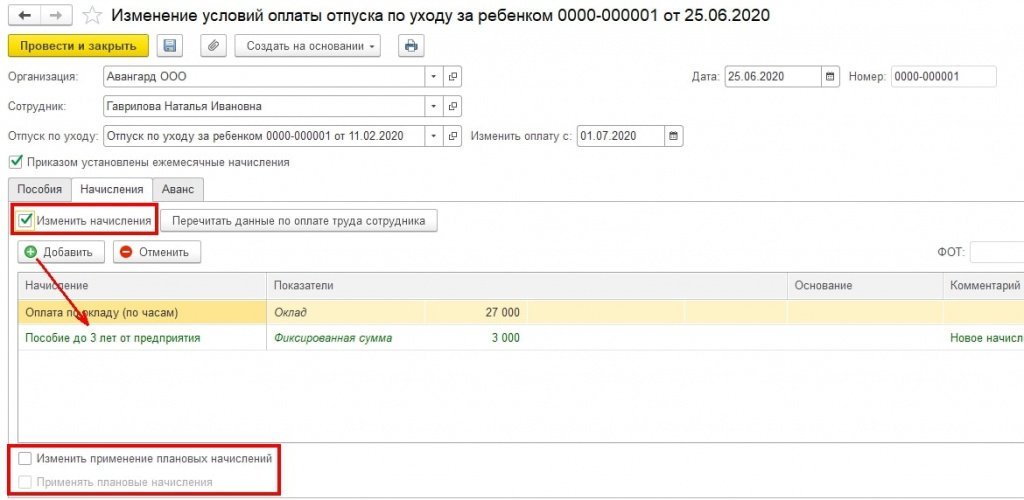

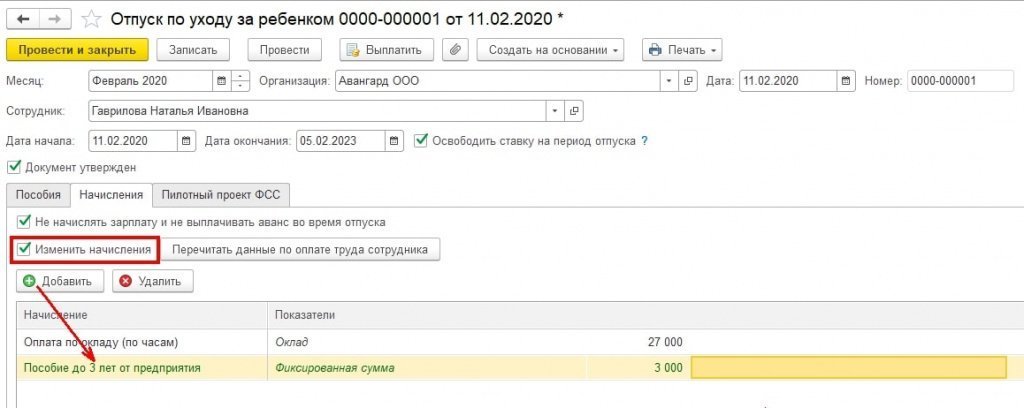

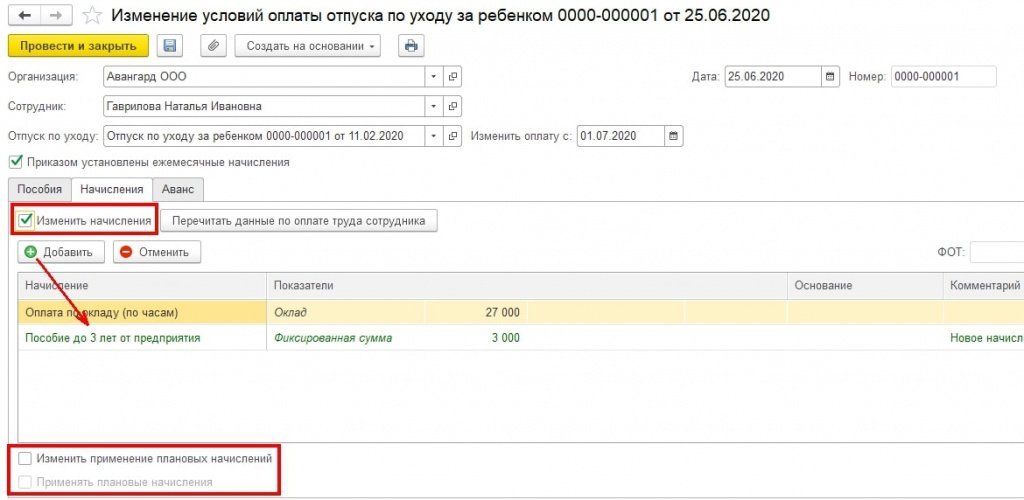

В программе добавлена возможность на время отпуска по уходу за ребенком назначать дополнительные плановые начисления, которые будут рассчитываться, даже если сотрудник «полностью» находится в отпуске по уходу за ребенком, т. е. не работает на неполную ставку, находясь в отпуске.

Для этого в настройках начисления добавлен флаг Начисляется в отпуске по уходу.

Этот вид начисления можно назначить в документе Отпуск по уходу за ребенком.

Или в документе Изменение условий оплаты отпуска по уходу за ребенком, при этом в документе разрешено изменять состав плановых начислений даже без включения необходимости применения обычных плановых начислений сотрудника.

Сумма пособия будет рассчитываться в документе Начисление зарплаты и взносов на закладке Пособия.

Источник

Как отразить в учете компенсацию в период отпуска по уходу за ребенком до трех лет

Бухучет

Компенсация в период отпуска по уходу за ребенком до трех лет относится к оплате труда (ст. 129 ТК РФ, п. 20 Порядка, утвержденного постановлением Правительства РФ от 3 ноября 1994 г. № 1206). Поэтому начисленные сотруднику суммы в бухучете учтите на счете 70 (Инструкция к плану счетов).

Сумму компенсации включите в расходы по обычным видам деятельности в корреспонденции с тем счетом, на который начислялась зарплата сотрудника:

Дебет 20 (23, 25, 26, 44. ) Кредит 70

– начислена компенсация на период отпуска по уходу за ребенком до трех лет.

Дебет 70 Кредит 50 (51)

– выдана компенсация сотруднику.

Сотрудникам, постоянно проживающим (работающим) на территории зоны проживания с правом на отселение, помимо компенсации выплачивайте еще и пособие по уходу за ребенком до достижения им возраста трех лет (п. 7 ч. 1 ст. 18 Закона от 15 мая 1991 г. № 1244-1). О бухучете расходов на выплату пособия см. Как отразить в учете начисление и выплату пособия по уходу за ребенком до 1,5 лет .

НДФЛ и страховые взносы

Компенсация по уходу за ребенком до трех лет относится к компенсационным выплатам, установленным законодательством. Организация выплачивает ее в обязательном порядке независимо от наличия такого условия в трудовых (коллективных) договорах. То есть сотрудник получает ее вне рамок заключенных с организацией соглашений о трудовой деятельности. Это следует из Указа Президента РФ от 30 мая 1994 г. № 1110. Поэтому данную сумму не облагайте:

- НДФЛ (п. 3 ст. 217 НК РФ);

- взносами на обязательное пенсионное (социальное, медицинское) страхование (ст. 7 Закона от 24 июля 2009 г. № 212-ФЗ, письмо Минздравсоцразвития России от 19 мая 2010 г. № 1239-19);

- взносами на страхование от несчастных случаев на производстве и профзаболеваний (ст. 20.1 Закона от 24 июля 1998 г. № 125-ФЗ).

Порядок учета компенсации при расчете остальных налогов зависит от того, какую систему налогообложения применяет организация.

Налог на прибыль

Сумму компенсации можно учесть при расчете налога на прибыль. Она является выплатой в период отпуска, установленного законодательством, и включается в состав расходов на оплату труда. Такой вывод следует из пункта 7 статьи 255 Налогового кодекса РФ и подтверждается письмом Минфина России от 2 апреля 2012 г. № 03-03-07/13.

Если организация применяет метод начисления, компенсацию учтите в расходах по налогу на прибыль в момент начисления, то есть в последний день месяца (п. 4 ст. 272 НК РФ).

Если организация применяет кассовый метод, компенсацию учтите в расходах по налогу на прибыль в момент выплаты ее сотруднику (подп. 1 п. 3 ст. 273 НК РФ).

Пример, как учесть компенсацию на период отпуска по уходу за ребенком до трех лет. Организация применяет общую систему налогообложения

Секретарь ООО «Альфа» Е.В. Иванова ушла в отпуск по уходу за ребенком до трех лет с 1 апреля, представив все необходимые документы 28 марта.

Руководитель организации 3 апреля издал приказ о назначении ей компенсации по уходу за ребенком до трех лет.

Вместе с зарплатой за апрель бухгалтер начислил компенсацию Ивановой:

Дебет 26 Кредит 70

– 50 руб. – начислена компенсация на период отпуска по уходу за ребенком до трех лет.

Компенсацию ей выплатили в день выдачи зарплаты:

Дебет 70 Кредит 50

– 50 руб. – выдана компенсация из кассы.

Бухгалтер учел сумму компенсации при расчете налога на прибыль. Он не стал облагать эту сумму НДФЛ, взносами на обязательное пенсионное (социальное, медицинское) страхование и на страхование от несчастных случаев и профзаболеваний.

УСН

Компенсация является выплатой в период отпуска, установленного законодательством, и относится к расходам на оплату труда. Такой вывод следует из пункта 7 статьи 255 Налогового кодекса РФ и подтверждается письмом Минфина России от 2 апреля 2012 г. № 03-03-07/13.

Поэтому, если организация платит единый налог с разницы между доходами и расходами, компенсацию включите в состав расходов на оплату труда (подп. 6 п. 1 ст. 346.16 НК РФ). Организации на упрощенке учитывают эти расходы в порядке, предусмотренном статьей 255 Налогового кодекса РФ (п. 2 ст. 346.16 НК РФ).

Эту сумму включите в расходы при расчете единого налога на момент ее фактической выплаты (подп. 1 п. 2 ст. 346.17 НК РФ).

Если организация платит единый налог с доходов, то компенсацию в расчете единого налога не учитывайте. Пунктом 3 статьи 346.21 Налогового кодекса РФ это не предусмотрено.

Пример, как учесть компенсацию на период отпуска по уходу за ребенком до трех лет. Организация на упрощенке, объект «доходы минус расходы»

ООО «Альфа» применяет упрощенку, платит единый налог с разницы между доходами и расходами. Бухучет ведет в полном объеме. Секретарь организации Е.В. Иванова ушла в отпуск по уходу за ребенком до трех лет с 1 апреля, представив все необходимые документы 28 марта.

Руководитель организации 3 апреля издал приказ о назначении ей компенсации по уходу за ребенком до трех лет.

Вместе с зарплатой за апрель бухгалтер начислил компенсацию Ивановой:

Дебет 26 Кредит 70

– 50 руб. – начислена компенсация на период отпуска по уходу за ребенком до трех лет.

Компенсацию ей выплатили в день выдачи зарплаты:

Дебет 70 Кредит 50

– 50 руб. – выдана компенсация из кассы.

Бухгалтер учел сумму компенсации при расчете единого налога. Он не стал облагать ее НДФЛ, взносами на обязательное пенсионное (социальное, медицинское) страхование и на страхование от несчастных случаев и профзаболеваний.

ЕНВД

При расчете единого налога компенсацию на период отпуска по уходу за ребенком до трех лет учесть нельзя. Главой 26.3 Налогового кодекса РФ это не предусмотрено.

Общий режим и ЕНВД

Сумму компенсации по уходу за ребенком, начисленную сотруднику, который одновременно занят в деятельности организации, облагаемой ЕНВД, и в деятельности, с которой налоги организация платит по общей системе налогообложения, необходимо распределить (п. 9 ст. 274, п. 7 ст. 346.26 НК РФ).

Компенсацию, которая начислена сотруднику, занятому только одним видом деятельности, распределять не нужно.

Пример, как распределить компенсацию на период отпуска по уходу за ребенком до трех лет между разными видами деятельности. Организация применяет общую систему налогообложения и платит ЕНВД

ООО «Альфа» занимается производством и торговлей. Производственная деятельность организации подпадает под общую систему налогообложения. Торговая деятельность переведена на ЕНВД.

В учетной политике организации сказано, что общехозяйственные расходы распределяются пропорционально доходам за каждый месяц отчетного (налогового) периода.

Секретарь «Альфы» Е.В. Иванова ушла в отпуск по уходу за ребенком с 1 апреля, представив все необходимые документы 28 марта.

Руководитель организации 3 апреля издал приказ о назначении ей компенсации по уходу за ребенком до трех лет.

Вместе с зарплатой за апрель бухгалтер начислил компенсацию Ивановой:

Дебет 26 Кредит 70

– 50 руб. – начислена компенсация на период отпуска по уходу за ребенком до трех лет.

Компенсацию ей выплатили в день выдачи зарплаты:

Дебет 70 Кредит 50

– 50 руб. – выдана компенсация из кассы.

Компенсацию невозможно отнести к одному виду деятельности. Поэтому ее распределили пропорционально доходам.

За апрель общая сумма доходов по всем видам деятельности составила 5 000 000 руб. (без НДС). Доходы от деятельности организации на общей системе налогообложения – 3 500 000 руб. Других доходов организация не получала.

Доля доходов от деятельности организации на общей системе налогообложения в общей сумме выручки равна:

3 500 000 руб. : 5 000 000 руб. = 0,7.

Компенсация, которая относится к деятельности организации на общей системе налогообложения, составила:

50 руб. × 0,7 = 35 руб.

Компенсация, которая относится к деятельности, облагаемой ЕНВД, равна:

50 руб. – 35 руб. = 15 руб.

Сумму в 35 руб., которая относится к общей системе налогообложения, бухгалтер учел в расходах по налогу на прибыль. Сумму в 15 руб., которая относится к ЕНВД, бухгалтер не учел ни при расчете налога на прибыль, ни при расчете единого налога. Вся сумма компенсации не облагается НДФЛ, взносами на обязательное пенсионное (социальное, медицинское) страхование и на страхование от несчастных случаев и профзаболеваний.

Источник

Ежемесячная компенсация по уходу за ребенком до трех лет

Автор: Олеся Лозовая, бухгалтер-консультант Линии консультации компании «ГЭНДАЛЬФ»

Материалы газеты «Прогрессивный бухгалтер», бюджетный выпуск, июль 2019 г.

Указом Президента РФ от 30.05.1994 №1110 предусмотрена ежемесячная компенсационная выплата по уходу за ребенком до достижения им возраста трех лет в размере 50 рублей.

Кто имеет право на данную выплату?

Право на данную выплату имеют:

Студенты и аспиранты компаний, осуществляющих образовательную деятельность, находящиеся в академических отпусках по медицинским показаниям.

Матери (или родственники, осуществляющие уход за ребенком), состоящие в трудовых отношениях с предприятиями, организациями независимо от организационно-правовых форм, и женщины-военнослужащие, находящиеся в отпуске по уходу за ребенком до трех лет.

Неработающие жены лиц рядового и начальствующего состава ОВД, МСЧ в отдаленных гарнизонах и местностях, где отсутствует возможность их трудоустройства.

Порядок предоставления компенсационной выплаты регламентирован Постановлением Правительства РФ от 03.11.1994 № 1206. Необходимо подчеркнуть, что выплата ежемесячной компенсации производится на основании заявления, которое подается по месту работы. К заявлению необходимо приложить копию приказа о предоставлении отпуска по уходу за ребенком, в соответствии с п.12 Порядка №1206.

Решении о предоставлении ежемесячных компенсационных выплат принимается руководством организации в течение десяти дней со дня получения документов. При отказе в распределении компенсационных выплат заявителю, необходимо заполнить письменное уведомление с указанием причины отказа в течение пяти дней после принятия решения (п. 14 порядка № 1206).

В соответствии с п. 15 Порядка №1206 период, за который предоставляется компенсационная выплата, зависит от времени подачи заявления:

если заявление подано в течение 6 месяцев со дня начала отпуска по уходу за ребенком, компенсация будет назначена за весь период отпуска;

если заявление подано по истечении 6 месяцев со дня начала отпуска по уходу за ребенком, компенсация назначается за 6 месяцев, предшествующих дате подачи заявления, и до конца отпуска.

Следует отметить, что компенсация в размере 50 руб. выплачивается за каждый месяц отпуска по уходу за ребенком. При условии, если работник находился в отпуске неполный месяц, компенсация рассчитывается пропорционально количеству дней, приходящихся на такой отпуск.

Выплата ежемесячной компенсации завершается с месяца, следующего за месяцем, в котором наступили следующие обстоятельства, в соответствии с п. 17 Порядка № 1206:

ребенок достиг возраста трех лет;

сотрудник уволился по собственному желанию;

ребенок находится на полном государственном обеспечении;

лишение родителя, осуществляющего уход за ребенком, родительских прав.

Стоит принять во внимание, что сумма компенсационной выплаты не является объектом обложения НДФЛ и страховых взносов (в соответствии с п. 1 ст. 217, пп. 2 п. 1 ст. 422 НК РФ, а также пп. 1 п. 1 ст. 20.2 Закона № 125-ФЗ, Письмо Минфина РФ от 21.03.2017 № 03-15-06/16239). Ежемесячные компенсационные выплаты отчисляются из средств, направленных на оплату труда предприятиями независимо от их организационно-правовой формы (п. 20 Порядка № 1206). Организации и воинские формирования, финансируемые из бюджетов, осуществляют указанные права за счет соответствующих бюджетов.

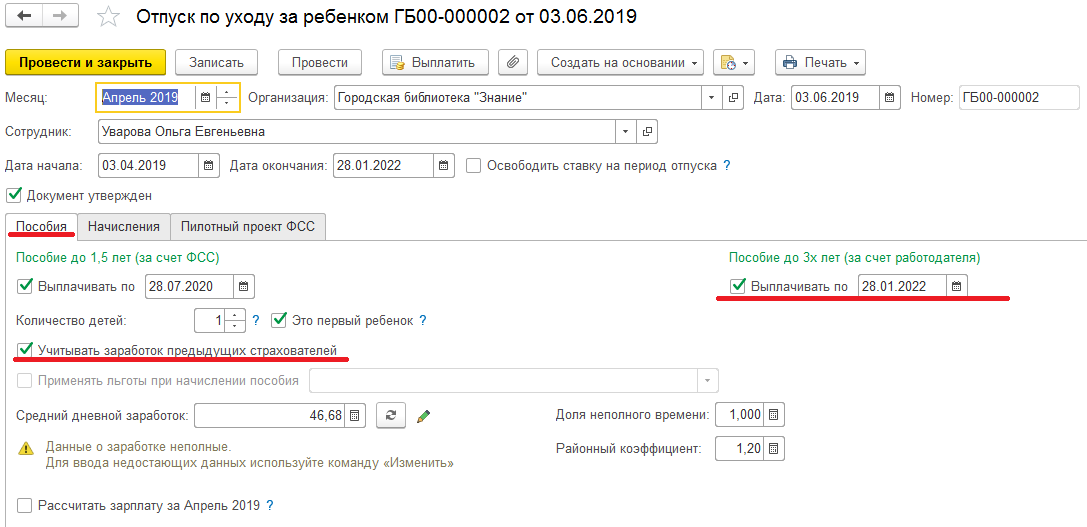

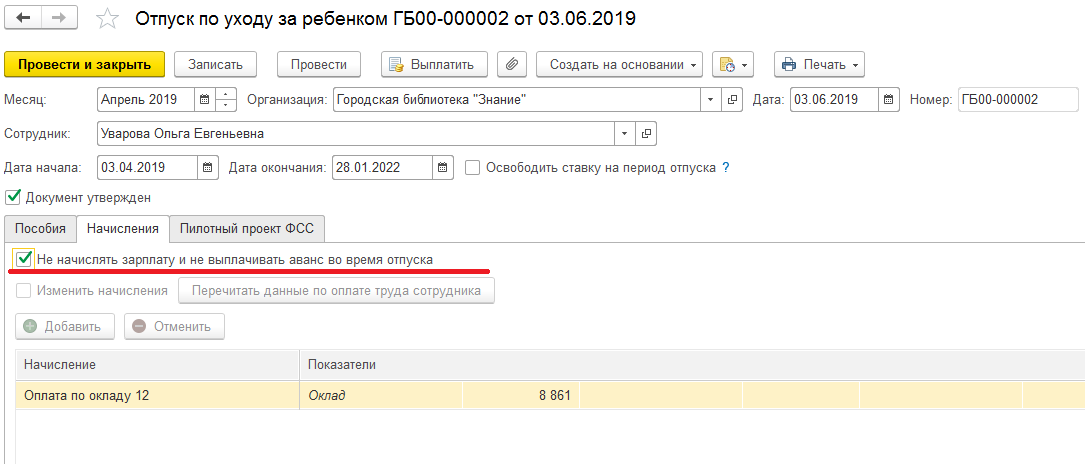

Оформление отпуска по уходу за ребенком до трех лет

При необходимости оформления сотруднику отпуска по уходу за ребенком до трех лет в программе создается документ «Отпуск по уходу за ребенком». Создать его можно через раздел «Кадры» – «Отпуска по уходу за ребенком», или через раздел «Зарплата» – «Отпуска по уходу за ребенком».

На закладке «Пособия» необходимо заполнить следующие данные:

В нашем случае, в разделе «Пособие до 3 лет (за счет работодателя)» устанавливаем флаг «Выплачивать по» с указанием даты, по которую включительно будет выплачиваться пособие.

В графе «Районный коэффициент» необходимо указать величину районного коэффициента в случае, если данный коэффициент применяется в организации или в обособленном подразделении (данную настройку можно посмотреть в настройках предприятия).

Флаг «Учитывать заработок предыдущих страхователей» устанавливается автоматически, чтобы при расчете пособия учитывался заработок, который сотрудник получил у других работодателей за два предшествующих календарных года. Заработок, полученный у других работодателей, заносится в программу документом «Справка для расчета пособий» (входящая) (раздел «Зарплата» – «Справки для расчета пособий»).

Флаг «Рассчитать зарплату за» ставится в случае, если сотруднику необходимо начислить заработную плату за дни, предшествующие наступлению отпуска.

На закладке «Начисления» автоматически проставлен флаг «Не начислять зарплату и не выплачивать аванс во время отпуска». При этом по сотруднику приостанавливаются начисления плановых начислений и удержаний.

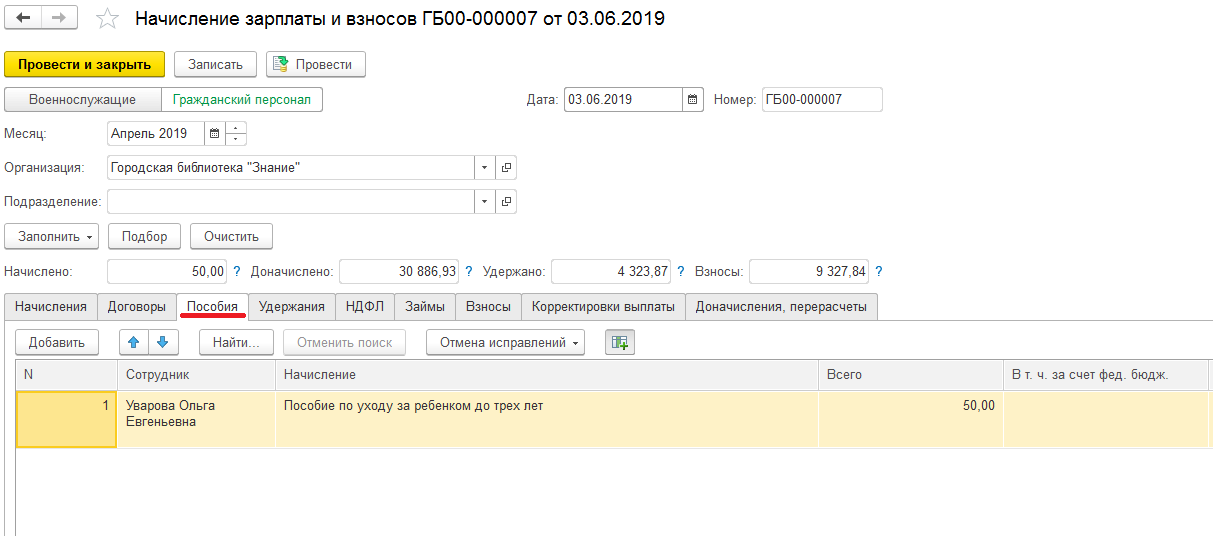

Расчет и начисление ежемесячной денежной компенсации

Расчет и начисление денежной компенсации на период отпуска до трех лет осуществляется при помощи документа «Начисление зарплаты и взносов». При этом по кнопке «Заполнить» в табличной части на закладке «Пособия» автоматически отобразятся строки по всем видам пособий, которые положены работнику в данном расчетном периоде.

Размер ежемесячной денежной компенсации на период отпуска до достижения ребенком возраста трех лет высчитывается автоматически на основании «базового» размера пособия (50 руб.).

Источник