- Штраф ГИБДД в 1С 8.3: оформление и проводки

- Начисление штрафа ГИБДД

- Оплата штрафа ГИБДД

- Возмещение штрафа работником

- Признание штрафа работником

- Оплата через кассу

- Удержание штрафа из зарплаты

- Проводка для начисления штрафа гибдд

- Штрафы ГИБДД и их удержание из заработной платы в программах 1С

- Арендодатель автомобиля уплатил за арендатора штраф ГИБДД: учет и налоги

- Арендатор на ОСН

- Арендодатель на УСН

- Арендатор. Бухгалтерский учет

- Арендатор. Налоговый учет

- Арендодатель. Бухгалтерский учет

- Арендодатель. Налоговый учет

Штраф ГИБДД в 1С 8.3: оформление и проводки

Штраф за управление служебным автомобилем платит работодатель. В дальнейшем работник возмещает штраф, либо работодатель может отказаться от его взыскания. Рассмотрим, как начислить штраф, оплатить штраф в ГИБДД и удержать сумму с сотрудника в программе 1С:Бухгалтерия предприятия.

Начисление штрафа ГИБДД

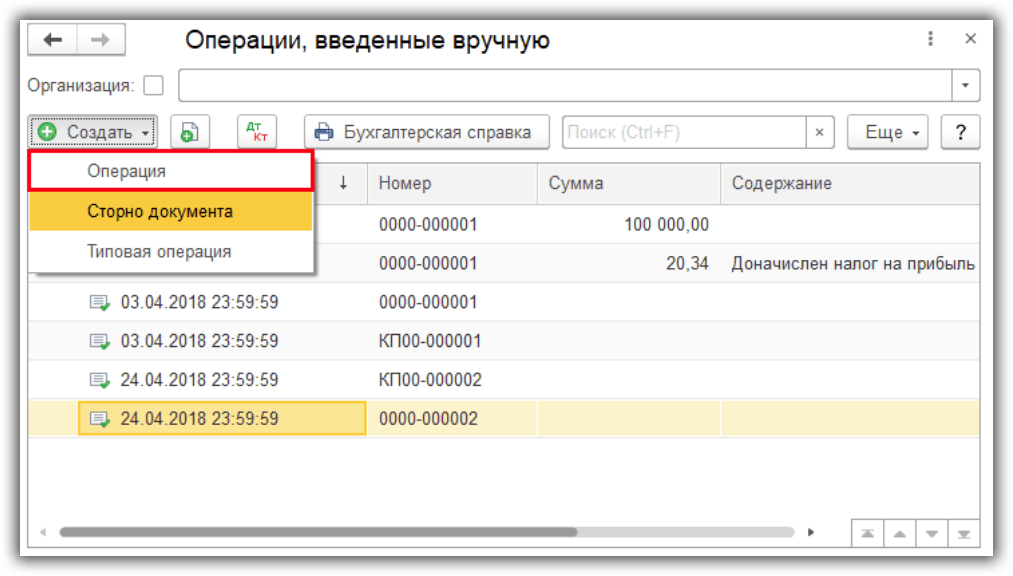

Для начисления штрафа ГИБДД зайдем в меню “Операции — Бухгалтерский учет — Операции, введенные вручную”.

По кнопке “Создать” создаем документ “Операция”.

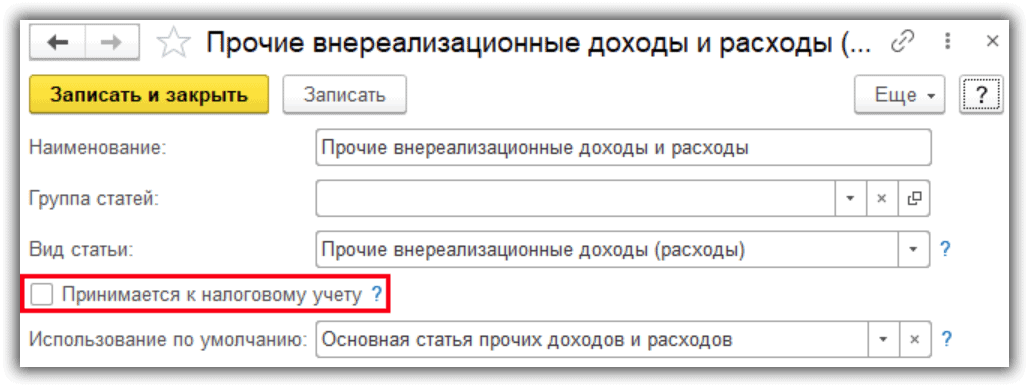

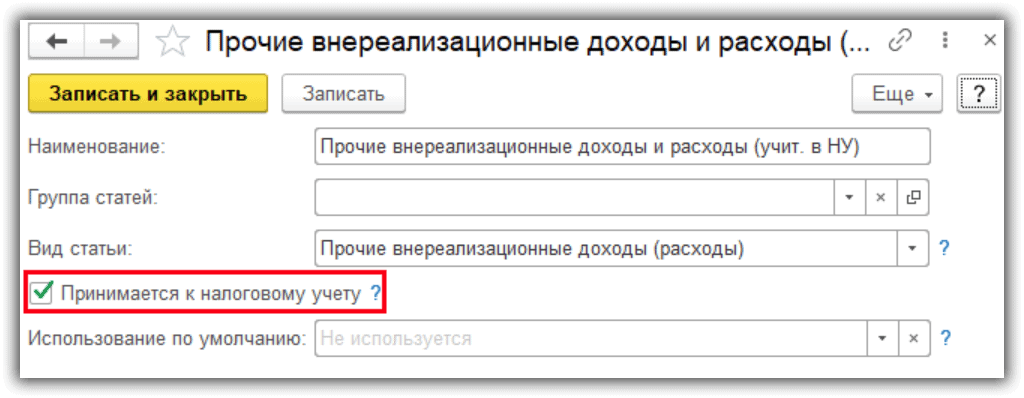

- По дебету укажем счет 91.02 «Прочие расходы». Статья “Прочие внереализационные доходы и расходы”. В настройке статьи снимем флажок “Принимается к налоговому учету”.

- По кредиту укажем счет 76.02 “Расчеты по претензиям”. Выбираем контрагента ГИБДД и договор.

- Вводим сумму штрафа.

Оплата штрафа ГИБДД

Получите понятные самоучители по 1С бесплатно:

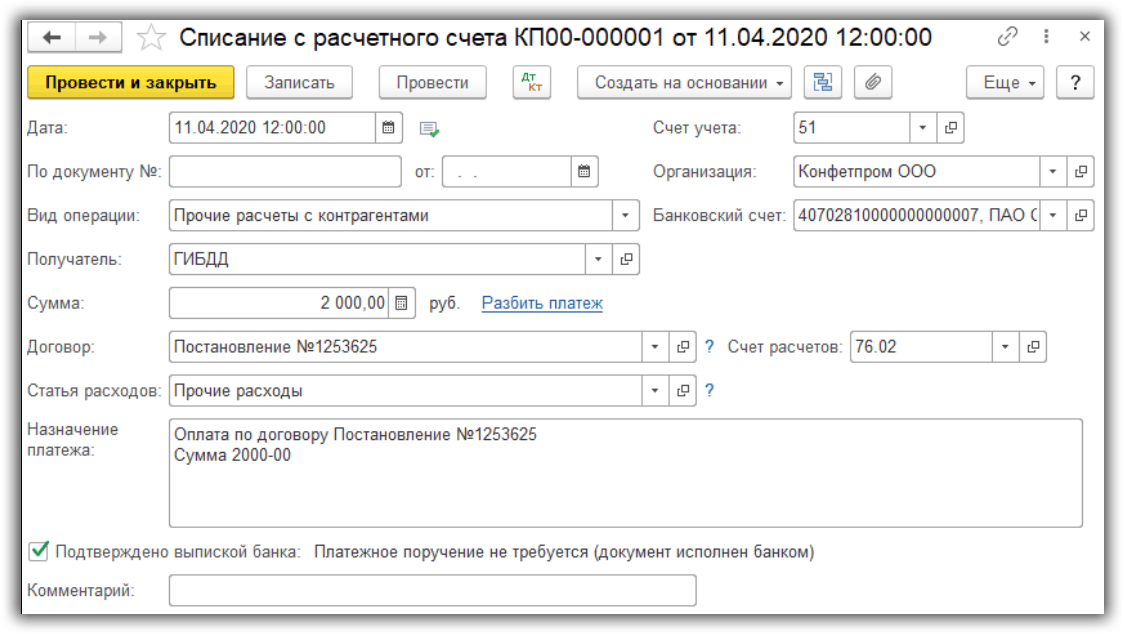

Для оплаты штрафа создадим документ “Списание с расчетного счета” с операцией “Прочие расчеты с контрагентами”.

Выбираем получателя ГИБДД, указываем сумму штрафа, счет расчетов 76.02 и проводим документ.

Возмещение штрафа работником

Отразим задолженность сотрудника по штрафу и его оплату.

Признание штрафа работником

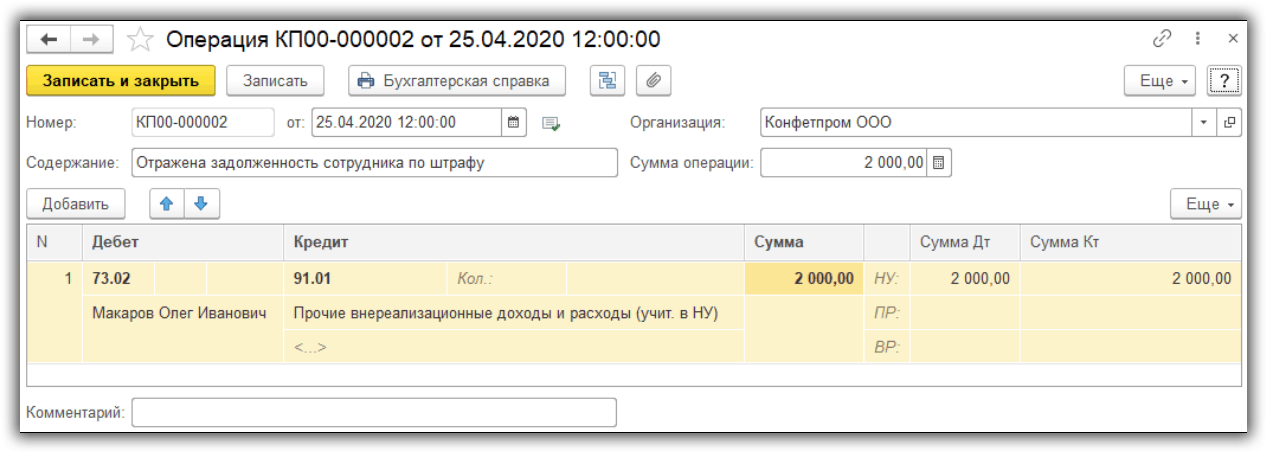

Для признания сотрудником штрафа создадим ручную операцию.

Укажем проводку Дт 73.02 “Расчеты по возмещению материального ущерба”, Кт 91.01 “Прочие доходы”.

Выберем статью с флажком принимается к налоговому учету.

Далее используем один из вариантов возврата денег сотрудником: оплата через кассу или удержание с зарплаты.

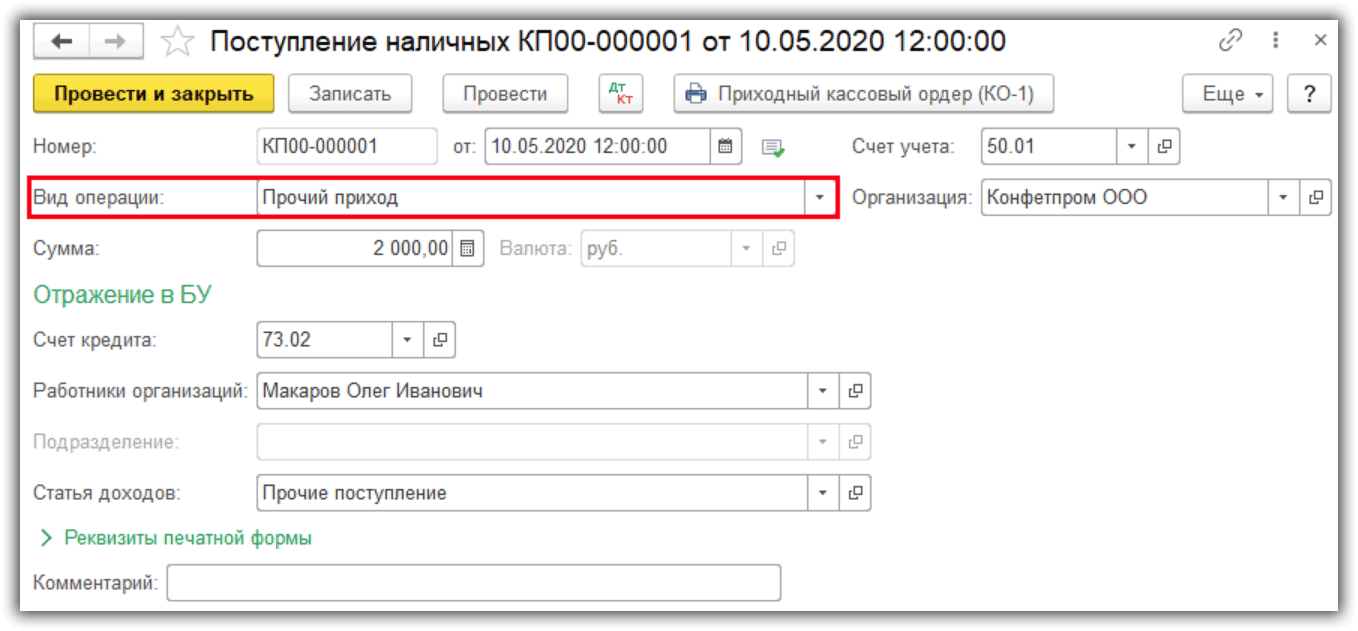

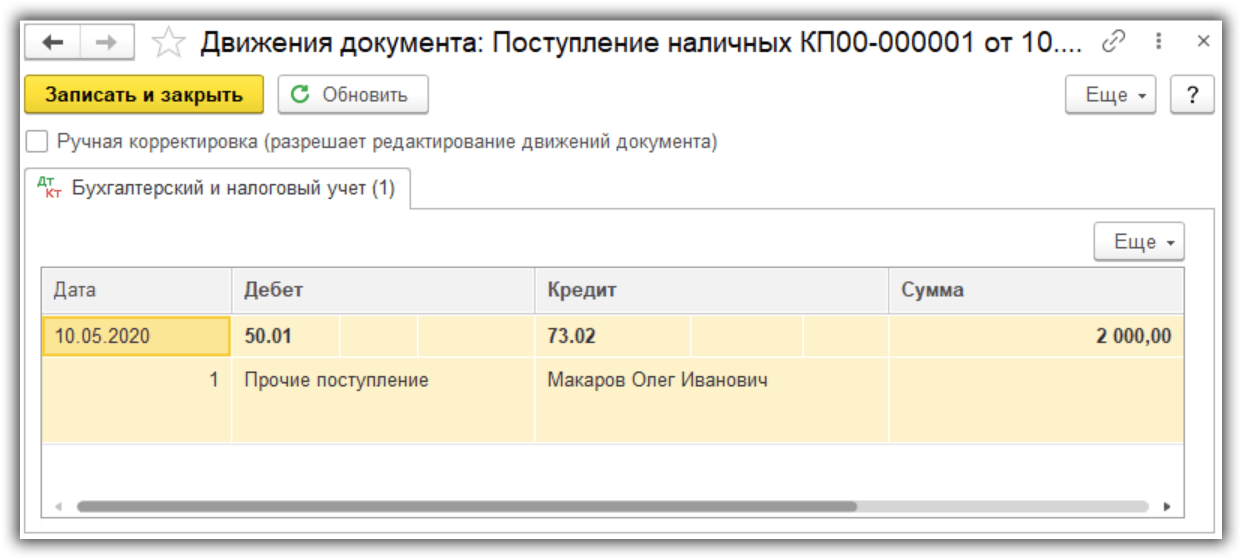

Оплата через кассу

Создадим документ “Поступление наличных”, операция “Прочий приход”.

Вводим сумму. Ставим счет кредита 73.02 и выбираем работника.

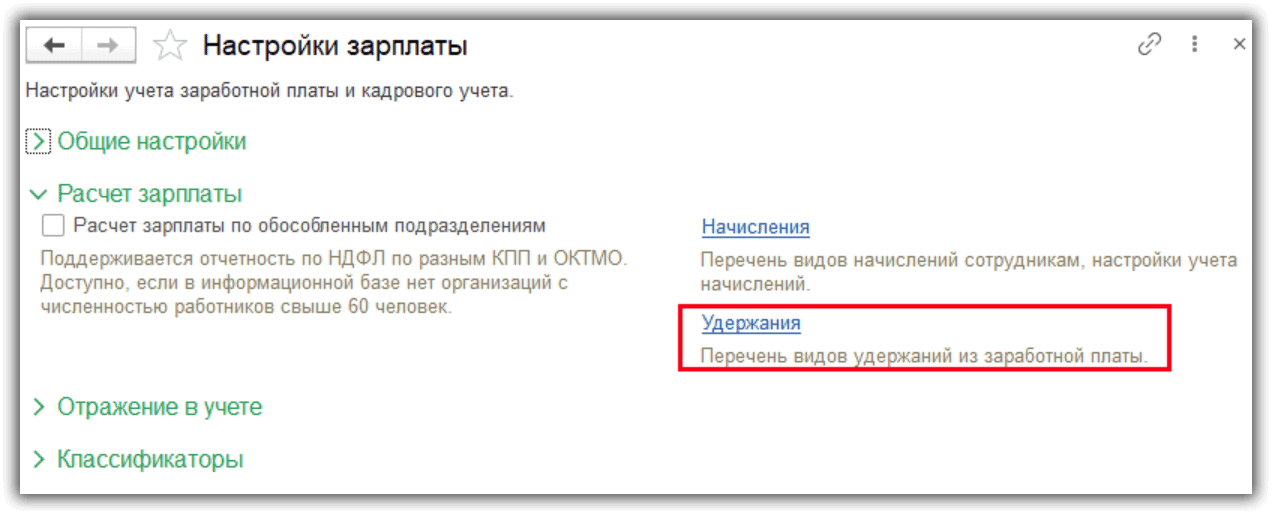

Удержание штрафа из зарплаты

Штраф можно удержать из зарплаты сотрудника. Для этого перейдем в список удержаний.

Создадим новое удержание, назовем его “Удержание за штраф ГИБДД”.

После автоматического заполнения документа “Начисление зарплаты” выделим нужного сотрудника, нажмем кнопку “Удержать” и выберем созданный вид удержания.

Вводим сумму и нажимаем “ОК”.

Удержание отразится в расчётном листке, но не попадет в проводки документа “Начисление зарплаты”.

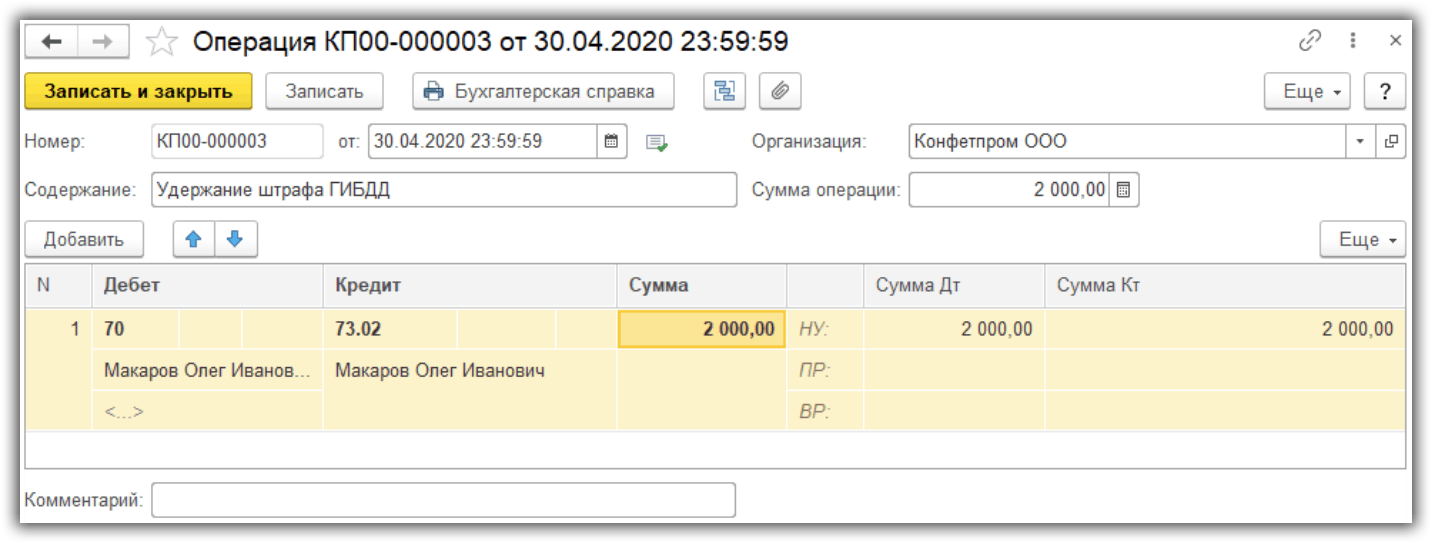

Для формирования проводок создадим ручную операцию. Вводим проводку Дт 70 Кт 73.02 и указываем сумму штрафа.

К сожалению, мы физически не можем проконсультировать бесплатно всех желающих, но наша команда будет рада оказать услуги по внедрению и обслуживанию 1С. Более подробно о наших услугах можно узнать на странице Услуги 1С или просто позвоните по телефону +7 (499) 350 29 00. Мы работаем в Москве и области.

Источник

Проводка для начисления штрафа гибдд

Дата публикации 21.03.2018

Штраф за нарушение правил дорожного движения обязан оплатить собственник транспортного средства.

Для того чтобы начислить в программе штраф организации за нарушение ПДД, необходимо выполнить следующие действия:

- Меню: Финансовый результат и контроллинг – Доходы и расходы, финансовый результат – Отражение прочих доходов и расходов.

- Нажмите кнопку «Создать», выберите операцию «Регистрация расходов».

- Добавьте статью расходов «Штрафы ГИБДД», укажите сумму и корреспондирующий счет 76.02. (рис. 1).

- В статье расходов на вкладке «Регламентированный учет и МФУ» снимите флаг «Принимается к налоговому учету по налогу на прибыль» (рис. 2).

Не пропускайте последние новости — подпишитесь

на бесплатную рассылку сайта:

- десятки экспертов ежедневно мониторят изменения законодательства и судебную практику;

- рассылка бесплатная, независимо от наличия договора 1С:ИТС;

- ваш e-mail не передается третьим лицам;

Источник

Штрафы ГИБДД и их удержание из заработной платы в программах 1С

Продолжим серию статей о расходах, связанных с использованием служебных автомобилей. Практически все организации, имеющие в своём распоряжении автотранспорт, сталкиваются с проблемой получения постановлений за административные нарушения в области дорожного движения, зафиксированные камерой. И хоть нарушителем является работник предприятия, следует помнить, что согласно ч. 1 ст. 2.6.1. КоАП РФ ответственность всё-таки лежит на владельце транспортного средства. Так кто же должен оплачивать «письма счастья» из ГИБДД: работодатель или сотрудник? Разберемся далее.

Согласно письму Роструда от 19.10.2006г. № 1746-6-1, суммы уплаченных штрафов относятся к прямому действительному ущербу предприятия и могут быть взысканы с работника. Для этого в организации следует выпустить приказ или иное распоряжение не позднее одного месяца с момента уплаты штрафа предприятием. Так же работник имеет право изъявить о своём желании погасить ущерб организации в добровольном порядке, написав при этом заявление.

Если в течение месяца приказ так и не был подготовлен или работник выражает своё несогласие возмещать сумму штрафа ГИБДД, то взыскание может осуществляться только по решению суда.

Хочется отметить, что работодатель имеет право не удерживать данную сумму у работника. Об этом сказано в статье 240 Трудового кодекса РФ.

Далее рассмотрим как происходит удержание штрафа с сотрудника в программных продуктах 1С.

Отражение удержания штрафа в 1С: Бухгалтерии 8, редакция 3.0

В программном продукте 1С: Бухгалтерия, редакция 3.0 для отражения поступившего постановления об уплате штрафа следует обратится к документу «Операции, введённые вручную» в разделе «Операции».

При нажатии на кнопку «Создать» нужно выбрать «Операция». Затем, в открывшемся документе следует указать дату события и содержание, а затем нажать на кнопку «Добавить» и ввести проводку Дт 73.02 Кт 76.02 на сумму штрафа. Обратите внимание, при создании договора с органами ГИБДД следует указывать «Вид договора» — «Прочее», а не «С покупателем», как оно указано изначально.

Печатной формой документа «Операция, введённая вручную» является «Бухгалтерская справка».

Далее, следует произвести оплату по данному начислению. Для этого перейдём в раздел «Банк и касса» и выберем пункт «Платёжные поручения».

«Вид операции» укажем «Прочие расчёты с контрагентами», выберем получателя средств и укажем сумму перечисления, после чего проведём документ.

Затем отправим данное платёжное поручение в банк на исполнение, нажав на кнопку и загрузив файл в интернет-банкинг. После того, как денежные средства спишутся с вашего расчётного счёта следует отразить это в «Банковской выписке» в разделе «Банк и касса».

Это можно сделать либо путём выгрузки информации из банк-клиента и загрузки её в выписку путём нажатия на кнопку , либо путём ввода на основании ранее созданного нами платёжного поручения. При вводе списания, очень важно отследить счёт взаиморасчётов с контрагентом. Если программой автоматически был выбран 60.01, то его следует поменять на 76.02.

Теперь обратимся к задолженности сотрудника перед нашим предприятием. Он имеет право погасить долг либо путём внесения денежных средств в кассу или на расчётный счёт организации, либо путём удержания этой суммы из его заработной платы, написав при этом заявление на удержание или при наличии распоряжения предприятия.

Если работник выбрал первый вариант, то в разделе «Банк и касса» создаётся «Приходный кассовый ордер» в пункте «Кассовые документы» или «Поступление на расчётный счёт» в пункте «Банк и касса».

Рассмотрим на примере кассовой операции.

При создании приходного кассового ордера «Вид операции» следует выбирать «Прочий приход», чтобы была возможно вручную указать счёт взаиморасчётов с сотрудником.

Если же сотрудник изъявил желание, чтобы данную сумму удержали из его заработной платы, то необходимо получить от него письменное заявление, а затем просчитать имеем ли мы право удержать сумму долга из зарплаты за один месяц, или суммы придётся разбивать.

Согласно статьям 241 и 248 Трудового кодекса РФ, работодатель имеет право взыскать с виновного сотрудника сумму причиненного ущерба, но не более величины его среднемесячного заработка, который в свою очередь рассчитывается исходя из данных за последние 12 месяцев. Проанализировать заработок сотрудника вам помогут «Отчёты по зарплате» в разделе «Зарплата и кадры».

Перейдём к созданию необходимого нам удержания. Для этого перейдём в раздел «Зарплата и кадры» и выберем пункт «Настройки зарплаты».

В открывшемся окне следует перейти по ссылке «Удержания», нажать на кнопку «Создать», ввести наименование и «Записать и закрыть».

При начислении заработной платы в разделе «Зарплата и кадры» в пункте «Все начисления», сначала следует рассчитать выплаты за месяц, а затем нажать на кнопку «Удержать» и выбрать созданное нами ранее удержание.

В открывшемся окне «Удержание» следует указать сумму и в пользу кого оно производится.

Таким образом, в документе начисления заработной платы появится новая колонка «Удержано».

Обратите внимание! При проведении документа «Начисление зарплаты», программой не будет создано проводок по удержанию данной суммы. Вышеописанные действия приведут лишь к верному заполнению расчётного листка. Проводки по удержанию нужно будет внести в разделе «Операции» — «Операции, введённые вручную».

Отражение удержания штрафа в 1С: Зарплата и управление персоналом, редакция 3.1

В программном продукте 1С: Зарплата и управление персоналом отсутствуют банковские документы и проводки по начислению. Исходя из этого, здесь мы можем лишь отразить удержание штрафа из заработной платы сотрудника.

Для этого перейдём в раздел «Настройка» и выберем пункт «Удержания».

В открывшемся окне нажмём на кнопку «Создать» и введём наименование удержания.

Затем выберем «Назначение удержания» — «Удержание в счёт расчётов по прочим операциям», «Вид операции по зарплате» — «Возмещение ущерба» и установим флаг «Является взысканием».

Далее следует ввести документ «Удержание по прочим операциям» в пункте «Алименты и другие удержания» в разделе «Зарплата».

Указать в нём сотрудника, размер удерживаемой суммы и тот вид удержания, который мы создавали ранее.

Само удержание произойдёт автоматически при начислении заработной платы в разделе «Зарплата», пункте «Начисление зарплаты и взносов».

Данная сумма будет отражена на вкладке «Удержания».

В конце месяца при выполнении синхронизации данных штраф, удержанный из зарплаты сотрудника, отразится по дебету счета 70 «Расчеты с персоналом по оплате труда» и кредиту счета 73.02 «Расчеты по возмещению материального ущерба».

Автор статьи: Алина Календжан

Понравилась статья? Подпишитесь на рассылку новых материалов

Источник

Арендодатель автомобиля уплатил за арендатора штраф ГИБДД: учет и налоги

Организация на ОСН арендует автомобиль без экипажа у организации на УСН (доходы минус расходы). Арендодатель уплатил штраф от ГИБДД. Арендатор возместил арендодателю расходы и удержал сумму штрафа у своего сотрудника (водителя), который фактически допустил правонарушение. Как учесть данные операции у арендатора и арендодателя? Каков порядок налогообложения? Какие бухгалтерские проводки оформить?

Рассмотрев вопрос, мы пришли к следующему выводу:

Арендатор на ОСН

В бухучете арендатора возникает прочий расход в сумме признанной претензии по компенсации штрафа. Сумма возмещения штрафа работником отражается в прочих доходах.

В налоговом учете сумму признанной претензии по штрафу возможно отразить во внереализационных расходах. Сумму возмещения работником штрафа нужно включить в состав внереализационных доходов.

Арендодатель на УСН

В бухучете арендодателя возникает прочий расход в виде штрафа и прочий доход в виде возмещения от арендатора.

Расходы на уплату штрафа при исчислении налоговой базы по УСН не учитываются. Сумму компенсации, полученную от арендатора, безопаснее включить в состав внереализационных доходов организации. Есть аргументы не включать сумму в доход, т.к. возникновение экономической выгоды в понимании ст. 41 НК РФ здесь не прослеживается. Но такой подход, вероятно, вызовет споры.

Обоснование вывода:

Арендатор. Бухгалтерский учет

Согласно п. 12 ПБУ 10/99 «Расходы организации» в бухгалтерском учете признанные должником неустойки (штрафы, пени) за нарушение договорных обязательств включаются в состав прочих расходов. При этом неустойки (штрафы, пени) принимаются к бухгалтерскому учету в суммах, присужденных судом или признанных организацией (п. 14.2 ПБУ 10/99).

Операции, связанные с начислением и уплатой компенсации штрафа, отражаются в учете арендатора следующим образом:

Дебет 91, субсчет «Прочие расходы» Кредит 76, субсчет «Расчеты по претензиям»

— начислена компенсация по претензии арендодателя;

Дебет 76, субсчет» Расчеты по претензиям» Кредит 51

— компенсация перечислена арендодателю.

Возмещение работником суммы штрафа не связано с выручкой от продажи продукции (товаров, работ, услуг). Такой доход относится к прочим доходам (п. 8 ПБУ 9/99 «Доходы организации»). Если работник на основании изданного распоряжения о взыскании причиненного ущерба согласился с суммой ущерба и будет его возмещать, то прочий доход в виде суммы возмещения такого ущерба признается организацией на дату распоряжения (п. 8, п. 10.2, п. 16 ПБУ 9/99):

Дебет 73, субсчет «Расчеты по возмещению материального ущерба» Кредит 91 «Прочие доходы»

— отражена задолженность водителя по возмещению штрафа;

Дебет 50 (70) Кредит 73

— водитель внес сумму штрафа в кассу (либо сумма штрафа удержана из зарплаты).

Арендатор. Налоговый учет

Расходы на уплату административных штрафов за нарушение правил дорожного движения не учитываются в составе расходов по налогу на прибыль в силу п. 2 ст. 270 НК РФ (смотрите письма Минфина России от 29.04.2013 N 03-03-06/4/14917, от 18.04.2011 N 03-03-06/1/247).

Но на наш взгляд, отношения между арендодателем и арендатором по поводу компенсации суммы административного штрафа представляют собой отношения по возмещению убытков (ст. 15 НК РФ).

Подпунктом 13 п. 1 ст. 265 НК РФ предусмотрено, что для целей налогообложения прибыли организаций в составе внереализационных расходов учитываются расходы в виде признанных должником или подлежащих уплате должником на основании решения суда, вступившего в законную силу, штрафов, пеней и (или) иных санкций за нарушение договорных или долговых обязательств, а также расходы на возмещение причиненного ущерба.

Поэтому мы делаем вывод, что на дату признания арендатором претензии о компенсации суммы административного штрафа (подп. 8 п. 7 ст. 272 НК РФ) арендатор отражает внереализационный расход.

Например, из письма Минфина России от 21.02.2012 N 03-04-06/6-41 следует вывод о возможности признания в налоговом учете расходов на возмещение убытков.

Разъяснениями и судебной практикой именно по компенсации штрафа мы не располагаем.

Арендодатель. Бухгалтерский учет

Арендодатель включает расходы в виде административного штрафа в состав прочих расходов на дату вступления в силу постановления о привлечении его к ответственности (пп. 12, 16-18 ПБУ 10/99).

На момент признания арендатором претензии о возмещении штрафа арендодатель признает в учете прочий доход (п. 10.2, 16 ПБУ 9/99). Проводки:

Дебет 91, субсчет «Прочие расходы» Кредит 76, субсчет «Расчеты по штрафам»

— арендодателем отражена в составе прочих расходов сумма начисленного административного штрафа;

Дебет 76 Кредит 51

— штраф уплачен;

Дебет 76, субсчет «Расчеты по претензиям» Кредит 91, субсчет «Прочие доходы»

— арендодателем отражена в составе прочих доходов признанная арендатором сумма убытка, подлежащая возмещению;

Дебет 51 Кредит 76, субсчет «Расчеты по претензиям»

— получена компенсация штрафа от арендатора.

Арендодатель. Налоговый учет

Расход на уплату штрафа арендодатель не учитывает в налоговом учете, т.к. такой расход не поименован в закрытом перечне расходов по УСН и к тому же поименован в ст. 270 НК РФ.

В соответствии с п. 1 ст. 346.16 НК РФ при определении объекта налогообложения налогоплательщики, применяющие УСН, могут уменьшать полученные доходы на сумму расходов. При этом расходы, учитываемые при определении налоговой базы, принимаются при условии их соответствия критериям, указанным в п. 1 ст. 252 НК РФ.

Пунктом 1 ст. 252 НК РФ определено, что не учитываются для целей налогообложения расходы, указанные в ст. 270 НК РФ. Как мы писали выше, расходы на уплату административных штрафов за нарушение правил дорожного движения не учитываются в составе расходов на основании п. 2 ст. 270 НК РФ. Поэтому сумму расходов на уплату штрафа арендодатель не учитывает в расходах при исчислении налога по УСН.

Доходы при УСН учитываются в порядке, установленном пп. 1 и 2 ст. 248 НК РФ (п. 1 ст. 346.15 НК РФ). В налоговую базу включаются доходы от реализации товаров (работ, услуг) и имущественных прав и внереализационные доходы (п. 1 ст. 248 НК РФ).

Доходы от реализации определяются в порядке, определенном ст. 249 НК РФ, а внереализационные — в порядке, определенном ст. 250 НК РФ. Доходы, перечисленные в ст. 251 НК РФ, не учитываются (подп. 1 п. 1.1 ст. 346.15 НК РФ).

Возмещение административных штрафов не включено в ст. 251 НК РФ. Перечень доходов, не учитываемых при налогообложении прибыли, приведенный в ст. 251 НК РФ, является закрытым и не подлежит расширительному толкованию (смотрите, например, письмо Минфина России от 09.02.2018 N 03-03-06/1/7847). Поэтому все иные доходы, которые не указаны в этом перечне, необходимо учитывать в целях налогообложения, если они соответствуют критериям, установленным в ст. 41 НК РФ.

Вместе с тем согласно п. 1 ст. 41 НК РФ доходом признается экономическая выгода в денежной или натуральной форме, учитываемая в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить, и определяемая в соответствии с главами «Налог на доходы физических лиц», «Налог на прибыль организаций» НК РФ. Общий принцип, установленный ст. 41 НК РФ, распространяется и на организации, применяющие УСН (смотрите, например, письма Минфина России от 02.10.2015 N 03-03-06/4/56581, от 10.12.2009 N 03-11-09/393).

Поэтому необходимо определить, появляется ли у арендодателя экономическая выгода при возмещении ему расходов на уплату штрафа.

Из смысла операций выгоды нет: возвращаются средства, ранее потраченные арендодателем, улучшения его материального положения не происходит, оно лишь восстанавливается.

Но при применении указанной позиции существует риск доначисления УСН с данного дохода, поскольку контролирующие органы чаще всего занимают формальную позицию по причине отсутствия конкретного необлагаемого дохода в ст. 251 НК РФ (письма Минфина России от 22.01.2019 N 03-11-06/2/2885, от 19.12.2019 N 03-11-06/2/99606) и учитывают открытый перечень доходов (ст. 250 НК РФ).

Также в письме Минфина России от 20.04.2014 N 03-11-11/12250 со ссылкой на нормы п. 3 ст. 250 НК РФ указано, что сумма возмещения судебных расходов, полученная налогоплательщиком по решению суда от ответчика, учитывается при исчислении УСН.

Вместе с тем существует и иная позиция. Учитывая, что сумма штрафа не учитывается при налогообложении прибыли (п. 2 ст. 270 НК РФ), экономической выгоды при возмещении штрафа не возникает. Однако одновременно авторы признают спорность такого подхода (смотрите по аналогии материал: Налог на прибыль: интересные вопросы из практики налогового консультирования (под редакцией А.В. Брызгалина). — «Налоги и финансовое право», 2014 г. // О включении в доходы суммы административного штрафа, удержанного с работника (Вопрос 1)).

Таким образом, в налоговом учете арендодателя расходы на уплату штрафа не учитываются при исчислении УСН. Есть аргументы не учитывать штраф и в доходах, но этот подход, вероятно, вызовет споры.

Рекомендуем также ознакомиться с материалами:

— Энциклопедия решений. Штрафы за нарушение ПДД: налоги и бухгалтерский учет;

— Вопрос: Как отражаются в бухгалтерском и налоговом учете операции, связанные с начислением и уплатой административного штрафа, в случае, если за организацию штраф уплатит ее работник? (ответ службы Правового консалтинга ГАРАНТ, октябрь 2020 г.)

— Вопрос: Бухгалтерский и налоговый учет расходов на уплату административного штрафа в связи с использованием арендованных транспортных средств и соответствующих компенсаций (ответ службы Правового консалтинга ГАРАНТ, июль 2020 г.);

— Компенсация расходов: когда эти суммы признаются доходом при УСНО? (С.Г. Новикова, журнал «Упрощенная система налогообложения: бухгалтерский учет и налогообложение», N 2, февраль 2020 г.)

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

аудитор, член РСА Хрусталева Анастасия

Ответ прошел контроль качества

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Источник