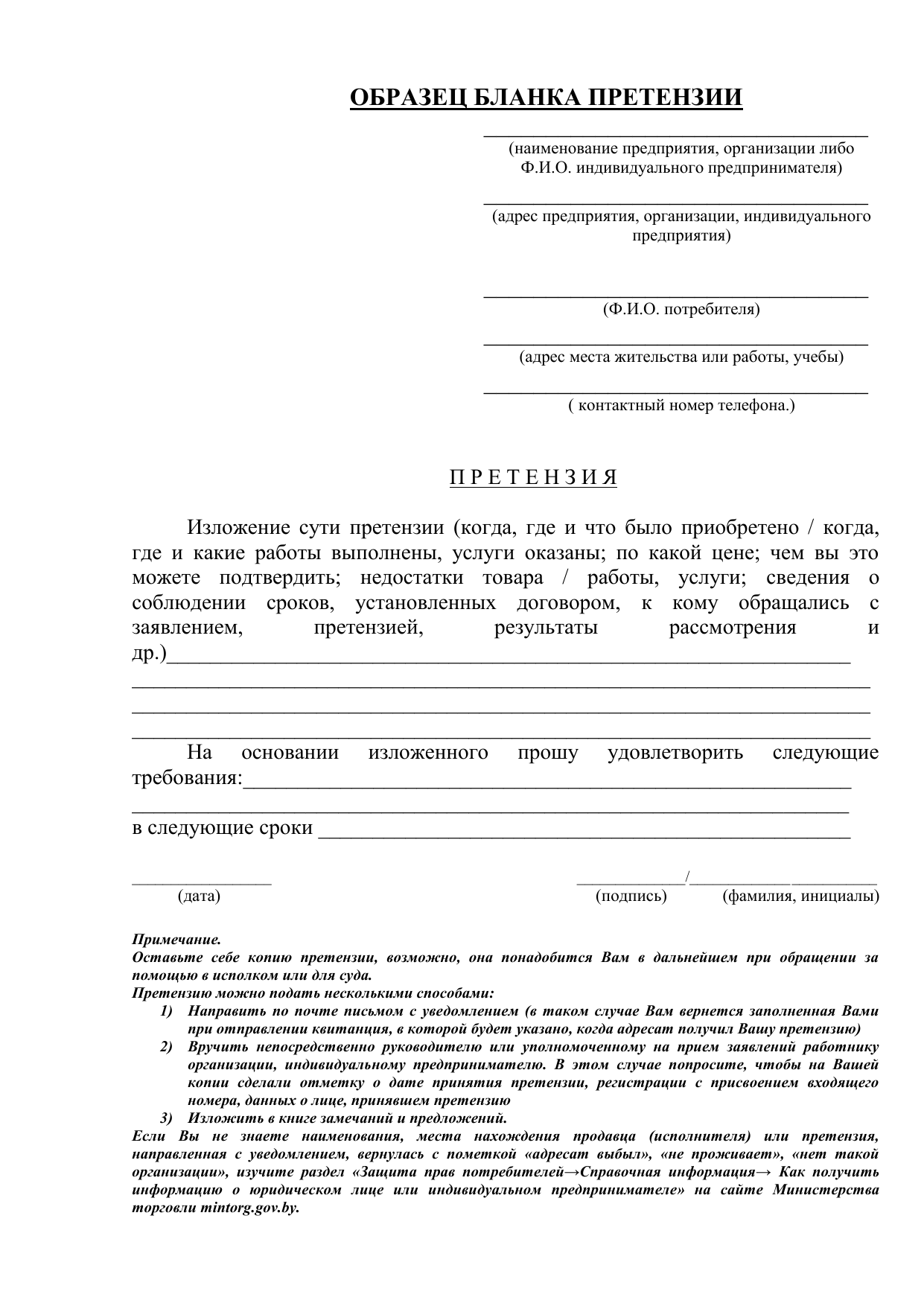

- Расчеты по претензиям: проводки в бухгалтерском учете

- Порядок предъявления претензий

- Учет расчетов по претензиям

- Проводки по расчетам по претензиям

- Пример 1. Получена претензия от поставщика за нарушение условий договора — проводки у покупателя

- Пример 2. Получена претензия от покупателя — проводки у поставщика по возврату полученного аванса

- Пример 3. Предъявлена претензия поставщику — проводка у покупателя при недостаче поставки товара

- Добавить комментарий Отменить ответ

- Отражение расчетов по претензиям в бухгалтерском учете

- Целесообразность претензионного порядка

- Кому выставляются претензии

- Претензии при «обратной реализации»

- Нюансы оформления и подачи претензии

- Особенности расчета суммы претензии

- Бухгалтерский учет сумм претензий

- Образцы и примеры проводок

- Налоговый учет претензий

Расчеты по претензиям: проводки в бухгалтерском учете

В практике организации могут быть предъявлены претензии от покупателей или поставщиков за нарушение условий договора (ст. 309 ГК РФ, ч. 5 ст. 4 АПК РФ и ст. 136 ГПК РФ). Рассмотрим как ведется учет расчетов по претензиям, какие формируются бухгалтерские проводки по претензиям от поставщиков, а также проводки по претензиям от покупателей.

Порядок предъявления претензий

Причиной нарушения условий договора могут быть:

- Поставщик нарушил сроки поставки;

- Нарушение сроков оплаты;

- Поставленный товар не соответствует указанным характеристикам;

- Поставленный товар не соответствует количеству;

- Не поставка товара;

- Не выполнены работы, услуги.

В письме-претензии покупатель должен указать, какие условия договора были нарушены и предоставить доказательства виновности поставщика. К письму-претензии должны быть приложены оригиналы документов, которые подтверждают предъявляемые претензии к поставщику:

Срок для рассмотрения претензий может быть установлен:

- Законодательством (п.5 ст.12 № 87-ФЗ от 30.06.2003г);

- Договором;

- Внутренним распорядком организации.

Учет расчетов по претензиям

Для учета расчетов по предъявленным претензиям поставщика, признанным (присужденным) штрафам, пеням и неустойкам в бухгалтерском учете используют субсчет 76.02 «Расчеты по претензиям» к счету 76 «Расчеты с разными дебиторами и кредиторами». Суммы предъявленных претензий учитываются по дебету 76.02, а для учета суммы по претензиям используют кредит 76.02.

Проводки по расчетам по претензиям

Расчеты, связанные по предъявленным претензиям в бухгалтерском учете можно отражать, используя следующие основные проводки:

Получите понятные самоучители по 1С бесплатно:

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

| Счет Дебета | Счет Кредита | Описание проводки |

| 76.02 | 20 | Признана претензия за простои или брак по вине подрядчика в основном производстве |

| 76.02 | 23 | Признана претензия за простои или брак по вине подрядчика во вспомогательных производствах |

| 76.02 | 29 | Признана претензия за простои или брак по вине подрядчика в обслуживающих хозяйствах |

| 76.02 | 28 | Признана претензия за поставку недоброкачественных материалов, повлекших брак продукции |

| 76.02 | 41 | Признана претензия за выявленные ошибки на поставленные товары после их принятия на склад ТМЦ |

| 76.02 | 51(52) | Признана претензия к кредитным организациям по суммам денежных средств, ошибочно перечисленным или ошибочно списанным с расчетного счета организации |

| 76.02 | 60 | Признана претензия за выявленные ошибки на поставленные товары после до принятия на склад ТМЦ |

| 76.02 | 91 | Отражены признанные плательщиком (или присужденные судом) штрафов, пени и т.д. подлежащие взысканию с поставщиков за несоблюдение условий договора |

| 10 | 76.02 | Учтена сумма претензии, признанной поставщиком материалов |

| 41 | 76.02 | Учтена сумма претензии, признанной поставщиком товаров |

Рассмотрим некоторые из них на примерах с проводками.

Пример 1. Получена претензия от поставщика за нарушение условий договора — проводки у покупателя

В январе 2016 года между организацией АО «ВЕСНА» и покупателем ООО «РОМАШКА» был заключен договор на поставку товара общей стоимостью 500 000,00 руб., в т.ч. НДС 18% — 76 271,19 руб. Срок оплаты по условиям договора 15.01.2016г. Размер неустойки за нарушения условий договора составляет 0,10% от суммы долга за каждый день просрочки платежа.

Организация АО «ВЕСНА» получила оплату за отгруженные товары 31.01.2016г., в связи с чем покупателю ООО «РОМАШКА» была выставлена претензия. В письме-претензии был указан следующий расчет суммы претензии:

- 500 000,00 руб. * 0,10% * 17 дней = 8 500,00 руб.

Бухгалтер ООО «РОМАШКА» сформировал следующие проводки по претензиям от поставщика АО «ВЕСНА»:

| Счет Дебета | Счет Кредита | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 91.02 | 76.02 | 8 500,00 | В учете отражена неустойка | Письмо – претензия |

| 76.02 | 51 | 8 500,00 | Перечислена сумма признанной неустойки | Банковская выписка |

Пример 2. Получена претензия от покупателя — проводки у поставщика по возврату полученного аванса

В 10.01.2016г. между организацией АО «ВЕСНА» и покупателем ООО «РОМАШКА» был заключен договор на поставку товара на общую сумму 650 000,00 руб., в т.ч. НДС 99 152,54 руб. Срок поставки по условиям договора 01.03.2016г. Покупатель ООО «РОМАШКА» 15.01.2016г. перечислил полную предоплату согласно условиям договора.

Однако, АО «ВЕСНА» не отгрузило товар в указанное время, тем самым нарушило условия договора и покупатель выставил письмо претензию с требованием вернуть уплаченный аванс и расторгнуть договор.

Бухгалтер АО «ВЕСНА» отразил в учете претензии от покупателя ООО «РОМАШКА» следующими проводками:

| Счет Дебета | Счет Кредита | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 51 | 62.02 | 650 000,00 | Зачисление денежных средств, полученных от покупателя в счет аванса | Банковская выписка |

| 76 -АВ | 68 | 99 152,54 | Начислен НДС от суммы аванса | Счет-фактура выданный |

| 68 | 51 | 99 152,54 | Сумма НДС перечислена в бюджет | Банковская выписка |

| 62.02 | 76.02 | 650 000,00 | Учтена сумма задолженности перед покупателем | Письмо — претензия |

| 76.02 | 51 | 650 000,00 | Перечислены денежные средства в счет погашения претензии | Банковская выписка |

| 68 | 76 -АВ | 99 152,54 | Сумма НДС принята к вычету | Счет-фактура выданный |

Пример 3. Предъявлена претензия поставщику — проводка у покупателя при недостаче поставки товара

Организация АО «ВЕСНА» и покупатель ООО «РОМАШКА» заключили договор на поставку товаров на общую сумму 250 000,00 руб., в т.ч. НДС 18% — 38 135,59 руб. При приемке товаров на склад покупатель выявил недостачу товаров на общую сумму 12 500,00 руб., в т.ч. НДС 18% — 1 906,78 руб.

- фактически поступило товара на общую сумму 237 500,00 руб. (250 000,00 – 12 500,00);

- Сумма НДС по фактически поступившим товарам равна 36 228,81 руб. (237 500 * 18%);

- На склад было оприходовано товаров на сумму 201 271,19 руб. (237 500,00 – 36 228,81);

- На общую сумму выявленной недостачи была выставлена претензия.

Бухгалтер ООО «РОМАШКА» отразил расчеты по претензиям поставщику АО «ВЕСНА» следующими проводками:

| Счет Дебета | Счет Кредита | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 10.01 | 60.01 | 201 271,19 | Оприходование фактически поступившего товара на склад | Товарная накладная (ТОРГ-12), Акт приемки |

| 19 | 60.01 | 36 228,81 | Учтена сумма НДС по фактически поступившим товарам | Счет – фактура полученный |

| 76.02 | 60.01 | 12 500,00 | Выставлена претензия по недостаче товаров при поставке | Письмо — претензия |

| 51 | 76.02 | 12 500,00 | Зачислены денежные средства в счет погашения выставленной претензии | Банковская выписка |

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Этот сайт использует Akismet для борьбы со спамом. Узнайте как обрабатываются ваши данные комментариев.

Источник

Отражение расчетов по претензиям в бухгалтерском учете

Как работаем и отдыхаем в 2022 году ?

В бизнесе нередко случается, что контрагент по каким-либо причинам не выполнил взятые на себя обязательства. Чтобы защитить свои интересы, фирма выставит партнеру претензию. Поэтому делать расчеты по претензиям приходится практически каждой организации. Как правильно произвести эти расчеты и отразить их в бухгалтерии и налоговом учете, расскажем в этой статье.

Целесообразность претензионного порядка

Для защиты законных интересов стороны всегда могут обратиться в суд. Но, как правило, более эффективным способом урегулирования конфликта является попытка досудебного решения вопроса. Одной из форм такого урегулирования является предъявление претензии – прямого указания другой стороне на несоблюдение ею тех или иных пунктов договора, а именно:

- ошибочное или некорректное действие;

- бездействие;

- просрочки и т.п.

Помимо фиксации подобных фактов, в претензии предъявитель выражает требование исправить отмеченные нарушения.

Вопрос: Как исчислять срок исковой давности: с момента вручения претензии подрядчику или с момента вручения заявления о недостатках работ?

Посмотреть решение суда

Плюсы подачи претензии:

- это наиболее экономичный из всех способов разрешения конфликта;

- занимает значительно меньше времени, по сравнению с судебными разбирательствами;

- в большинстве случаев является необходимым этапом перед судебной тяжбой;

- во многих случаях может вообще предотвратить подачу иска;

ОБРАТИТЕ ВНИМАНИЕ! Подача претензии до обращения в суд является обязательной, если это прописано в нормативных актах организации, а также в договоре, пункты которого были нарушены. В противном случае суд вернет заявление из-за нарушения досудебной процедуры. Если же пункта о претензиях в договоре не было, можно при желании опустить претензионные операции и сразу искать правды в суде.

Кому выставляются претензии

Претензионное обращение может быть оформлено любой стороной какого угодно официального договора. Чаще всего подателями претензий являются:

- кредиторы, взыскивая просроченный долг;

- заказчики (претензия поставщику или исполнителю услуги еще называется рекламацией);

- поставщики, продавцы (могут требовать точного исполнения обязанностей от покупателя).

Претензии между поставщиками и покупателями могут быть вызваны недопоставкой, неправильным расчетом цифр в договорных документах, другими нарушениями условий договора.

ВАЖНО! Если претензия касается физического лица, она регламентируется Законом о защите прав потребителей. Претензии между юрлицами – прерогатива федерального законодательства (Гражданского кодекса РФ).

Претензии при «обратной реализации»

Случается, покупатель уже оприходовал товар у себя, но по какой-то причине решил возвратить его поставщику. При этом может быть выставлена претензия на:

- возврат внесенной ранее предоплаты;

- замену купленной продукции;

- устранение недостатков, дефектов;

- уменьшение суммы оплаты за товар;

- выплату штрафов, неустоек и пр.

Нюансы оформления и подачи претензии

Фиксация нарушений договора и требования относительно них должны быть оформлены документально. Обязательные элементы претензии:

- названия обеих организаций – подающей стороны и «ответчицы»;

- адреса и реквизиты обоих юрлиц;

- изложение конкретных требований;

- сумма претензии с обоснованием ее исчисления;

- банковский счет, на который должны быть перечислены деньги по претензии;

- ссылки на нарушенные пункты договора;

- номера и наименования подтверждающих документов (с приложением их копий).

Подать претензию лучше всего с вручением под личную подпись либо заказным почтовым отправлением.

Соблюдайте сроки подачи: для каждого конкретного случая они предусмотрены в соответствующих федеральных законах, по общему правилу, не должны превышать месяца со дня выявления несоответствия договору. Такой же срок есть у оппонента для реакции на претензионное письмо.

ВАЖНО! При получении отказа или отсутствии ответа на претензию более 30 дней можно с полным правом обращаться в арбитражный суд.

Особенности расчета суммы претензии

Чтобы претензия была наверняка признана и выплачена, нужно правильно и обоснованно указать ее сумму. Для этого следует руководствоваться:

- действующим Планом счетов бухучета;

- Методическими указаниями по бухучету материально-производственных запасов, утвержденными Приказом Минфина России №119н от 28 декабря 2001 г.

При выявлении недостачи следует вычислять сумму, учитывая следующие важные моменты:

- Если количество недостающего товара находится в пределах естественной убыли, то сумму недостачи вычисляют по стоимости, по которой товар отпускался поставщиком (число недостающих товаров умножается на цену единицы товара). Транспортные затраты и НДС на недостающие единицы в расчет не принимаются.

- Если часть товара испорчена, но не непоправимо, и еще может быть использована покупателем (на что он согласен) или вновь продана по уменьшенной стоимости, их нужно приходовать по цене возможной продажи.

- Если дефектный и недостающий товар составляет значительное количество, его оценивают по себестоимости (цена поставщика + НДС + транспортные затраты).

Вопрос: Будет ли считаться претензионный порядок соблюденным, если претензия об оплате долга и неустойки не содержит расчет неустойки по договору и сумму неустойки?

Посмотреть ответ

Бухгалтерский учет сумм претензий

Для того чтобы отразить претензию на бухгалтерском балансе, нужно, чтобы соблюдалось одно из двух условий:

- вторая сторона признала претензию обоснованной;

- претензия не признана, но вместо нее есть судебное решение.

СПРАВКА! Первое условие документально обосновывается письменным ответом участника договора на претензию.

Для учета сумм претензий ПБУ рекомендует использовать субсчет 76.2 «Расчеты по претензиям».

Образцы и примеры проводок

ПРИМЕР 1. Пусть фирма заказала у поставщика сырье на сумму 10 000 руб. После поступления материалов оказалось, что количества поставленного сырья недостает на сумму 1000 руб. Поставщику была направлена претензия, которую он согласился удовлетворить. Вот как будут выглядеть бухгалтерские проводки этих операций:

- дебет 10 «Материалы», кредит 60 «Расчеты с поставщиками» – оприходование поступивших материалов на сумму 9 000 руб.;

- дебет 60, кредит 51 «Расчетный счет» – оплата полной суммы заказа согласно платежным документам – 10 000 руб.;

- дебет 76.2, кредит 60 – претензия на недостачу 1000 руб.;

- дебет 51, кредит 76.2 – поступление 1000 руб. от поставщика (перекрытие недостачи).

Если бы поставщик не стал высылать средства в возмещение, не признав претензию, эти деньги нужно было бы списать в убытки:

- дебет 94 «Недостачи и потери от порчи ценностей», кредит 76.2 – списание недостачи в 1000 руб.

Если договором предусмотрена неустойка за нарушение тех или иных условий (сроков, количества поставки и др.), эти суммы также списываются на расходы.

ПРИМЕР 2. Одна сторона договора продала другой партию канцтоваров на сумму 12 000 руб., в которую входит НДС. Фирма-покупатель затянула с оплатой, внеся ее на 10 дней позже. Договором была предусмотрена неустойка за нарушение сроков в размере 0,1% за каждый день. На сумму 1200 руб. (12 000 х 0,1%) покупателю была выставлена претензия. Проводки у фирмы-продавца:

- дебет 76.2, кредит 91.1 – отражение суммы неустойки в 1200 руб.;

- дебет 51, кредит 76.2 – внесение 1200 руб. в качестве неустойки покупателем.

Налоговый учет претензий

Сам факт подачи или получения средств по претензии никак не влияет на налогообложение. Но в некоторых случаях эта сумма может изменять базу налога на прибыль, входя в доходы или расходы ее получателя.

- Доход может быть уменьшен на сумму претензии, если ее принудительно взыскивают по решению суда.

- Получив сумму неустойки по претензии, получатель включает ее в «прочие доходы».

- Деньги, полученные по претензии в компенсацию ущерба, в доходы не включаются.

Штрафы, пени, неустойки не являются объектами налога на добавленную стоимость.

Что касается налогового учета у должника, то претензии на него фактически не влияют:

- санкционные суммы по договору не признаются расходами;

- они также не облагаются НДС, поэтому должники не смогут рассчитывать на льготы по этому налогу.

Вопрос: Перевозчик получил претензию клиента с требованием возместить стоимость поврежденного груза. Принято решение удовлетворить претензию. Размер требования клиентом документально не подтвержден. Достаточно ли претензии клиента, чтобы перевозчик учел возмещение в целях исчисления налога на прибыль?

Посмотреть ответ

Источник