- Бухгалтерский учет при аренде основных средств (нюансы)

- Основные понятия договора аренды

- Учет ОС у арендодателя

- Если аренда ОС — основная деятельность

- Учет аренды основных средств: проводки

- Бухгалтерский учет аренды ОС у арендодателя

- Бухгалтерский учет у арендатора

- Выкуп арендатором арендованного основного средства

- Ремонт арендованного ОС

- 2. Ремонт за счет арендодателя

- Доходы от операционной аренды: признание и учет

- Семинары и вебинары Аюдар Инфо

- Передача объекта учета операционной аренды арендатору.

- Оценка и учет доходов от операционной аренды.

- Налогообложение доходов от аренды.

Бухгалтерский учет при аренде основных средств (нюансы)

Основные понятия договора аренды

Основополагающий документ, регламентирующий арендные отношения, — это гл. 34 Гражданского кодекса РФ.

ВАЖНО! С 2022 года учитывать арендные операции нужно в соответствии с новым ФСБУ 25/2018 «Бухгалтерский учет арендной платы», утв. приказом Минфина от 16.10.2018 № 208н. Для многих участников договора аренды учет существенно усложнился. Узнать, как изменился учет аренды в 2022 году, вам поможет эта статья.

Объектом аренды может быть разное имущество, обладающее свойством не терять натуральные свойства при эксплуатации, объединенное в правовом поле под термином «непотребляемые вещи». Эта особенность позволяет вернуть исходный объект правообладателю без изменения его функциональных и качественных характеристик. Это земельные участки, здания, оборудование, транспорт и другие подобные объекты, как правило основные средства организаций.

Объект, признаваемый в составе основных средств, отвечает критериям, установленным в п. 4 ФСБУ 6/2020 «Основные средства», действующего с 2022 года, до 2022 г. — п.4 ПБУ 6/01, утвержденного приказом Минфина России от 30.03.2001 № 26н. Критериев всего 4:

- объект предназначен для использования в деятельности организации, в том числе в арендных сделках для передачи арендатору;

- объект используется продолжительное время, превышающее 12 месяцев, или период, превышающий обычный операционный цикл длительностью более 12 месяцев;

- объект должен приносить доходы в будущем;

- его перепродажа не предполагается.

Имеется и дополнительное условие: критерии должны выполняться все одновременно.

С 2022 года утратил силу ПБУ 6/01 «Учет основных средств», его заменили два новых ФСБУ 6/2020 «Основные средства» и ФСБУ 26/2020 «Капитальные вложения». Как арендатору отражать в бухгалтерском учете капитальные вложения в форме неотделимых улучшений в арендованное имущество, подробно разъяснили эксперты КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в Готовое решение.

Арендодатель (собственник имущества) сдает его в аренду, арендатор принимает. По общему правилу при операционной аренде собственником предмета сделки остается арендодатель, смены собственника не происходит. Арендатор временно, в период действия договора аренды, пользуется и владеет имуществом, не являясь его собственником.

Право собственности может переходить только в случае, если договором предусмотрено условие выкупа имущества по окончании аренды. Например, если отдельный вид договора аренды, договор лизинга, содержит такое условие, выкуп оформляется уже в рамках других договорных отношений — купли-продажи, поскольку лизинг по существу — это аренда, а условия перехода права собственности регулируются договором купли-продажи.

Судебную практику по договорам аренды см. здесь.

Учет у арендодателя и арендатора существенно различается. Проверьте, правильно ли вы учитываете арендные операции с помощью советов от КонсультантПлюс. Полный пробный доступ к системе К+ можно получить бесплатно. Если вы сдаете в аренду имущество, вам поможет это Готовое решение, а если арендуете — тогда вам в этот материал.

Учет ОС у арендодателя

Кто должен вести учет основных средств — объектов аренды на своем балансе?

Арендодатель. Как любой собственник, он обязан вести учет своего имущества.

Какие балансовые счета применяются для учета основных средств в аренде?

Счета 01 «Основные средства» и 03 «Доходные вложения» по первоначальной стоимости.

В плане счетов бухгалтерского учета (утвержденном приказом Минфина России от 31.10.2000 № 94н) выделен счет 01 для всех основных средств, в том числе для находящихся в аренде. Наряду с этим, в ФСБУ 6/2020, так же как и ранее действовавшем ПБУ 6/01, указывается, что основные средства, назначение которых — передача в аренду, следует считать доходными вложениями. Для их учета есть счет 03.

Какие счета применяются для учета доходов от аренды?

Счета 90 «Продажи» и 91 «Прочие доходы и расходы».

Если организация получает основные доходы от сделок по аренде имущества, п. 5 ПБУ 9/99 (утвержденного приказом Минфина России от 06.05.1999 № 32н) предписывает считать арендные платежи выручкой. Следует использовать счет 90.

При этом в п. 7 ПБУ 9/99 арендные платежи включаются в список прочих, но с оговоркой: «Учесть положения п. 5». Это означает, что если у организации есть иные основные направления, отличные от арендной деятельности, то арендные поступления, будучи прочими доходами, аккумулируются на счете 91.

Организация относит свои доходы к тому или иному виду самостоятельно, вносит сведения об этом в учетную политику.

О составлении учетной политики читайте в статье «Как составить учетную политику организации (2022)?».

Как выглядит учет аренды основных средств на уровне бухгалтерских проводок, описано в таблицах. Далее по тексту применяются следующие сокращения:

- ОС — основные средства;

- ДВ — доходные вложения.

Если аренда ОС — основная деятельность

Проводки

Содержание

Дт 03 / ДВ в организации

Объект ДВ введен в эксплуатацию. Проводка в сумме первоначальной стоимости

Источник

Учет аренды основных средств: проводки

Аренда основных средств – это передача объекта во временное пользование. Арендодатель передает арендатору основное средство по договору аренды. Срок аренды может быть любой: менее года – краткосрочная аренда, более года – долгосрочная аренда.

Договор аренды может предусматривать переход права собственности на арендуемое основное средство.

Как происходит бухгалтерский учет аренды основных средств у арендодателя и арендатора, какие проводки должны отразить обе стороны. Как учитываются расходы на ремонт и реконструкцию арендованного объекта?

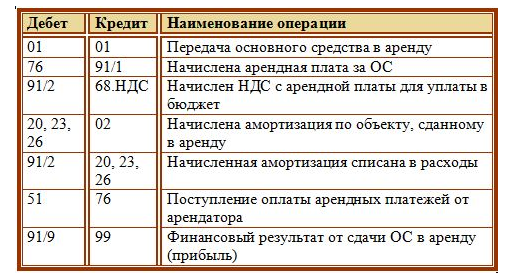

Бухгалтерский учет аренды ОС у арендодателя

Если процесс передачи в аренду основных средств – это обычный вид деятельности предприятия, то используется счет 90 «Продажи».

Все расходы, связанные с передачей объекта основных средств в аренду, собираются по дебету счетов учета затрат (20, 23, 26, 44). После чего в конце месяца списываются одной суммой в дебет сч. 90 проводкой Д90/2 К20, 23, 26, 44. В качестве расходов может выступать амортизация, которую арендодатель продолжает начислять каждый месяц, или расходы на ремонт, если он выполняется арендодателем.

Все доходы, связанные с передачей объекта в аренду, отражаются по кредиту сч. 90, в частности, это поступающие арендные платежи, проводка Д76 К90/1.

По окончании отчетного период на сч. 90 определяется финансовый результат, прибыль или убыток, которые отражается на сч. 99.

Если передача ОС в аренду – это разовая операция, то для отражения арендных операций используется счет 91 «Прочие доходы и расходы».

Расходы по объектам, сданным в аренду, отражаются по дебету сч. 91, доходы в виде арендных платежей по кредиту сч. 91.

Арендные платежи должны включать НДС, поэтому арендодатель должен начислить НДС с полученных платежей (проводка Д91/2 (90/2) К68) и уплатить его в бюджет.

Проводки, которые выполняются в бухгалтерском учета арендодателя:

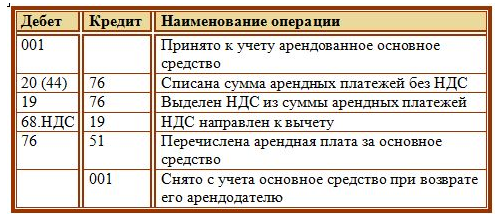

Бухгалтерский учет у арендатора

Амортизацию по арендованным ОС организация не начисляет.

Арендные платежи, которые платит организация списываются в счета учета расходов по обычным видам деятельности проводкой Д20 (44) К76.

Арендные платежи включают в себя НДС, поэтому арендатор имеет право выделить НДС и направить его к вычету (проводки Д19 К76 и Д68.НДС К19).

Уплата арендных платежей арендодателю отражается проводкой Д76 К51.

При возврате арендуемого имущества, оно снимается с забалансового счета 001 (К001).

Проводки по учету арендованных основных средств у арендатора:

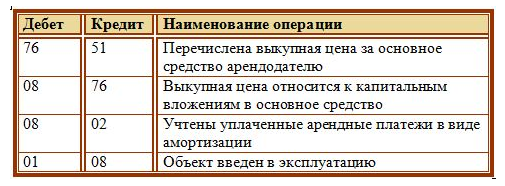

Выкуп арендатором арендованного основного средства

Как обычно, при поступлении основного средства на баланс предприятия все расходы, связанные с его поступлением собираются на 08 счете. Так и в этом случае.

Выкупная стоимость, которую организация заплатила арендодателю за основное средств, взятое ранее в аренду, относится к капитальным вложениям в это основное средство и отражается на 08 счете (проводка Д08 К76).

Уплаченные ранее арендные платежи также относятся к вложениям в основное средств и также отражаются на 08 счете. Эти платежи будут считаться начисленной амортизацией по объекту, проводка имеет вид Д08 К02.

После чего объект вводится в эксплуатацию проводкой Д01 К08.

Проводки при выкупе арендованного основного средства:

Ремонт арендованного ОС

Текущий ремонт может быть проведен самим арендатором за свой счет, тогда все расходы на ремонт списываются на счета учета затрат по обычным видам деятельности. В качестве расходов могут выступать потраченные материалы (проводка Д20 (44) К10), зарплата работников организации, занятых в ремонте (проводка Д20 (44) К70), услуги сторонних организаций (проводка Д20 (44) К76).

Проводки по учету расходов на ремонт у арендатора:

2. Ремонт за счет арендодателя

После чего все расходы на ремонт, собранные на 20 (44) счете списываются в дебет сч. 76, на котором ведется учет всех арендных платежей, проводка Д76 К20 (44).

Привет, Гость! Идет набор на программу профессиональной переподготовки.

Получите диплом с квалификацией «Главный бухгалтер на УСН, код В, уровень квалификации 6». После курса вы сможете без посторонней помощи вести ИП или небольшую компанию на упрощенной системе налогообложения.

Успейте записаться, пока есть места! Старт уже 1 марта, программа здесь.

Источник

Доходы от операционной аренды: признание и учет

Семинары и вебинары Аюдар Инфо

В статье рассмотрим основные правила признания объектов операционной аренды в бухгалтерском учете бюджетных и автономных учреждений, порядок отражения доходов от аренды на счетах, начисления налога на прибыль и НДС с учетом последних изменений в порядке применения КОСГУ. Кроме того, напомним, какие нормы законодательства необходимо соблюсти при сдаче имущества в аренду бюджетным и автономным учреждениям.

При признании объектов аренды и отражении их в бухгалтерском учете бюджетным и автономным учреждениям необходимо руководствоваться ФСБУ «Аренда»[1] и методическими рекомендациями по применению указанного стандарта, доведенными в Письме Минфина РФ от 13.12.2017 № 02‑07‑07/83464.

Для целей бухгалтерского учета имущество бюджетных и автономных учреждений, предоставленное в пользование на возмездной основе, в большинстве случаев является объектом учета операционной аренды, поскольку отвечает критерию, установленному в п. 12 ФСБУ «Аренда»: срок использования имущества меньше и несопоставим с оставшимся сроком полезного использования передаваемого в пользование имущества, указанным при его предоставлении.

Кроме того, согласно п. 15, 16 ФСБУ «Аренда» объекты учета аренды, возникающие по договору аренды, в рамках которого арендные платежи являются только платой за пользование арендованным имуществом (арендной платой), а также по договору аренды земель (объектов имущества, признаваемых для целей бухгалтерского учета непроизведенными активами), классифицируются как объекты учета операционной аренды.

Передача объекта учета операционной аренды арендатору.

При передаче объекта учета операционной аренды арендатору в бухгалтерском учете у арендодателя отражается внутреннее перемещение нефинансового актива (без указания его выбытия) – на дату классификации объекта аренды (на дату заключения договора). Амортизация на объект основных средств, признанный объектом учета операционной аренды, начисляется в общем порядке.

Информация о передаче имущества в рамках договора аренды (объекта учета операционной аренды) приводится в инвентарной карточке учета нефинансовых активов (ф. 0504031) и на забалансовом счете 25 «Имущество, переданное в возмездное пользование (аренду)».

Например, при передаче в аренду нежилого помещения в бухгалтерском учете отражаются следующие записи:

Передано нежилое помещение арендатору (основание – договор и акт приема-передачи)

(материально ответственное лицо – арендатор)

(материально ответственное лицо – учреждение)

Увеличение забалансового счета 25

Оценка и учет доходов от операционной аренды.

Порядок оценки и признания доходов, возникающих по договорам аренды (имущественного найма), регулируется ФСБУ «Аренда» и «Доходы»[2].

В силу п. 11 ФСБУ «Аренда» оценка объектов учета аренды осуществляется на дату их классификации – более раннюю из следующих дат:

- дата подписания договора аренды;

- дата принятия учреждением обязательств в отношении основных условий пользования и содержания имущества, предусмотренных договором.

В соответствии с ФСБУ «Доходы» доходы от аренды относятся к доходам от собственности.

Доходы от операционной аренды (при планировании и отражении в бухгалтерском учете) относятся на статью аналитической группы подвида доходов 120 «Доходы от собственности» (п. 12.1.2 Порядка № 132н[3]).

Применение кода КОСГУ зависит от конкретной операции (в рамках операционной аренды). На основании положений Порядка № 209н[4]:

- по подстатье 121 «Доходы от операционной аренды» отражаются доходы от арендных платежей (за исключением доходов от условных арендных платежей), являющиеся платой за право пользования арендованным имуществом (арендной платой), за исключением земель, признаваемое для целей бухгалтерского учета объектом операционной аренды (п. 9.2.1);

- по подстатье 123 «Платежи при пользовании природными ресурсами» – доходы от платежей за пользование природными ресурсами, в том числе водными объектами, лесами, земельными участками (п. 9.2.3);

- по подстатье 129 «Иные доходы от собственности» – доходы от платы за наем жилого помещения, предоставляемого по договорам социального найма или договорам найма жилых помещений государственного или муниципального жилищного фонда, договорам найма специализированных жилых помещений (п. 9.2.9).

Доходы от возмещения затрат на содержание имущества, находящегося в аренде (возмещение стоимости коммунальных услуг, а также услуг по эксплуатации и хозяйственному обслуживанию арендуемого здания (помещения)) отражаются по коду аналитической группы подвида доходов 130 «Доходы от оказания платных услуг, компенсаций затрат» (п. 12.1.3 Порядка № 132н) и по подстатье 135 «Доходы по условным арендным платежам» КОСГУ (п. 9.3.5 Порядка № 209н).

Для отражения в бухгалтерском учете бюджетных и автономных учреждений объектов учета, возникающих в рамках операционной аренды у арендодателя, используются следующие счета:

Балансовый (забалансовый) счет

Объекты учета у арендодателя

2 205 21 000 «Расчеты по доходам от операционной аренды»

Расчеты по арендным платежам с пользователем имущества (в рамках операционной аренды)

2 205 23 000 «Расчеты по доходам при пользовании природными ресурсами»

Расчеты по арендным платежам при пользовании природными ресурсами (в том числе земельными участками)

2 205 29 000 «Расчеты по иным доходам от собственности»

Расчеты по договорам имущественного найма

2 205 35 000 «Расчеты по доходам по условным арендным платежам»

Расчеты по условным арендным платежам, возникающие на дату определения их величины (ежемесячно, по графику)

2 401 40 121 «Доходы будущих периодов от операционной аренды»

Ожидаемый доход от арендных платежей, рассчитанный за весь срок пользования имуществом, предусмотренный на дату заключения договора (контракта)

2 401 40 123 «Доходы будущих периодов от пользования природными ресурсами»

2 401 40 129 «Доходы будущих периодов по иным доходам от собственности»

2 401 10 135 «Доходы текущего финансового года по условным арендным платежам»

Доходы по условным арендным платежам

Расчеты по доходам от аренды учитываются одновременно при отражении информации о передаче имущества арендатору в сумме дебиторской задолженности по арендным обязательствам арендатора в корреспонденции со счетами учета предстоящих доходов от аренды (доходов будущих периодов). Эти доходы признаются в сумме арендных платежей за весь срок пользования объектом учета аренды.

Начислены предстоящие доходы от операционной аренды (в сумме арендных платежей за весь срок пользования)

В дальнейшем доходы будущих периодов от аренды признаются доходами текущего финансового года в составе доходов от собственности путем уменьшения предстоящих доходов равномерно (ежемесячно) на протяжении срока пользования объектом учета аренды либо в соответствии с установленным договором аренды графиком получения арендных платежей.

Признаны доходы текущего финансового года (на основании акта об оказании услуг по аренде помещения)

Также в рамках договора аренды либо отдельного договора на возмещение затрат арендатором могут возникать доходы по условным арендным платежам. К таким доходам относятся в том числе доходы от возмещения расходов на страхование, техническое обслуживание имущества. Они признаются доходами текущего финансового периода в составе доходов от возмещения затрат, обособляемых на соответствующих счетах рабочего плана счетов, в тех отчетных периодах, в которых они возникают.

Затраты арендодателя на содержание переданного им объекта учета операционной аренды, возмещаемые в составе арендных платежей (условных арендных платежей), признаются расходами текущего периода.

Начислены условные арендные платежи (на основании акта о фактических расходах на содержание имущества)

При досрочном прекращении договора аренды остаток предстоящих доходов от предоставления права пользования активом сторнируется в уменьшение дебиторской задолженности по арендным обязательствам арендатора. При этом убыток (доход) на счетах учета финансового результата не отражается.

Досрочно прекращен договор аренды (отражается методом «красное сторно»)

Поступление денежных средств (их эквивалентов), иных финансовых (нефинансовых) активов в счет уплаты арендных платежей (условных арендных платежей) отражается как уменьшение дебиторской задолженности по арендным обязательствам пользователя (арендатора) в корреспонденции со счетами учета денежных средств (финансовых активов).

Поступила на лицевой счет арендная плата (в рамках операционной аренды)

Забалансовый счет 17 /

подстатья 121 КОСГУ

Поступили на лицевой счет денежные средства в виде условного арендного платежа

Забалансовый счет 17 /

подстатья 135 КОСГУ

Рассмотрим на примере порядок отражения операций по передаче имущества в аренду, начислению доходов от аренды и условных арендных платежей.

8

Физкультурно-оздоровительный комплекс (автономное учреждение) предоставил коммерческой организации помещение в аренду на три месяца. По договору аренды ежемесячная плата – 20 000 руб. По договору на возмещение стоимости коммунальных услуг (расходы на электроэнергию) оплата производится ежемесячно на основании выставленного счета (по фактическим показаниям счетчика). Допустим, расходы на электроэнергию равны 1 500 руб. ежемесячно.

По окончании двух месяцев договор был расторгнут по соглашению сторон.

В бухгалтерском учете учреждения отражены следующие операции:

На момент передачи имущества арендатору

Передано помещение арендатору

Забалансовый счет 25

1 (в условной оценке)

(материально ответственное лицо – арендатор)

(материально ответственное лицо – учреждение)

В сумме балансовой стоимости имущества*

Начислены предстоящие доходы от операционной аренды (на основании договора аренды, на дату передачи помещения)

(20 000 руб. x 3 мес.)

Ежемесячно (в рамках осуществления расчетов по договору)

Признаны доходы текущего финансового года (на основании акта об оказании услуг)

Начислены условные арендные платежи (на основании акта о фактических расходах на электроэнергию)

Поступила на лицевой счет арендная плата

Забалансовый счет 17 / подстатья 121 КОСГУ

Поступили на лицевой счет денежные средства в виде условного арендного платежа (компенсация расходов на электроэнергию за сентябрь)

Забалансовый счет 17 / подстатья 135 КОСГУ

При расторжении договора

Досрочно прекращен договор аренды (методом «красное сторно»)

* В случае если не представляется возможным выделить балансовую стоимость помещения, информацию о передаче имущества в рамках договора аренды необходимо указать в инвентарной карточке учета нефинансовых активов (ф. 0504031).

Обратите внимание, что в целях применения ФСБУ «Аренда» объекты учета аренды, возникающие в рамках договоров аренды (имущественного найма), предусматривающих предоставление имущества в возмездное пользование по цене значительно ниже рыночной стоимости, именуются объектами учета аренды на льготных условиях. Эти объекты отражаются в бухгалтерском учете по их справедливой стоимости, определяемой на дату классификации объектов учета аренды методом рыночных цен, – как если бы право пользования имуществом было предоставлено на коммерческих (рыночных) условиях.

Налогообложение доходов от аренды.

Доходы, полученные бюджетным (автономным) учреждением от аренды, поступают в самостоятельное распоряжение учреждения и могут быть использованы в соответствии с планом финансово-хозяйственной деятельности (п. 2, 3 ст. 298 ГК РФ). В первую очередь доходы от собственности должны быть направлены на содержание сданного в аренду имущества и уплату начисленных на них налогов.

Налог на прибыль

Доходы учреждения, полученные от аренды имущества, относятся к приносящей доход деятельности. Такие доходы подлежат обложению налогом на прибыль организаций в общеустановленном порядке. В силу п. 4 ст. 250 НК РФ средства, полученные от сдачи в аренду имущества, относятся к внереализационным доходам.

Операции по начислению и уплате налога на прибыль отражаются по подстатье 189 «Иные доходы» КОСГУ с применением аналитической группы подвида доходов 180 «Прочие доходы».

Налог на добавленную стоимость

Объектом обложения НДС признается реализация товаров (работ, услуг) на территории РФ, в том числе передача прав на помещения (аренда) (пп. 1 п. 1 ст. 146 НК РФ). Таким образом, операции бюджетных и автономных учреждений по передаче имущества в аренду облагаются НДС.

Поскольку налогоплательщик – бюджетное (автономное) учреждение осуществляет операции, подлежащие налогообложению, и операции, не подлежащие налогообложению (освобождаемые от налогообложения), он обязан вести раздельный учет таких операций (п. 4 ст. 149 НК РФ).

Операции по уплате автономным или бюджетным учреждением НДС относятся на подстатью 189 «Иные доходы» КОСГУ с применением аналитической группы подвида доходов 180 «Прочие доходы».

В силу последних изменений, внесенных в Порядок № 209н, операции по начислению НДС по доходам от произведенных продаж, выполненных работ, оказанных услуг, облагаемых НДС, отражаются по подстатьям КОСГУ, относящимся к доходам, по которым указаны доходы текущего финансового периода с учетом данного налога (Приказ Минфина РФ от 13.05.2019 № 69н, Письмо Минфина РФ от 19.07.2019 № 02‑08‑10/54149).

9

Спортивная школа предоставила в аренду коммерческой организации спортивный зал сроком на два дня. Сумма арендной платы составила 6 000 руб., в том числе НДС – 1 000 руб. По договору произведена 100 %-я предоплата. Денежные средства поступили на лицевой счет учреждения. Начислены и уплачены НДС, а также налог на прибыль организаций в сумме 1 200 руб. (условно).

В бухгалтерском учете данные операции отразятся следующим образом:

Поступила арендная плата по договору

Забалансовый счет 17 /

подстатья 121 КОСГУ

Начислены доходы от предоставления спортивного зала в аренду

Признаны доходы текущего периода

Забалансовый счет 17 /

подстатья 189 КОСГУ

Начислен налог на прибыль организаций

Уплачен налог на прибыль организаций

Забалансовый счет 17 /

подстатья 189 КОСГУ

В заключение отметим, что необходимо предпринять бюджетному или автономному учреждению при сдаче имущества в аренду:

- Предусмотреть в уставе вид деятельности «сдача имущества в аренду» (п. 2, 3 ст. 298 ГК РФ).

- Получить согласие собственника:

- если бюджетное учреждение сдает особо ценное движимое имущество, которое закреплено за ним собственником либо на которое он выделил деньги, а также недвижимое имущество;

- если автономное учреждение сдает недвижимое и особо ценное движимое имущество, закрепленное за ним собственником либо приобретенное за счет средств собственника.

Остальным имуществом, находящимся на праве оперативного управления, учреждение может распоряжаться самостоятельно, если иное не установлено законом.

- Согласовать с учредителем сделку по сдаче имущества в аренду, если она относится к крупной сделке или сделке с заинтересованностью.

Для бюджетных и автономных учреждений крупной сделкой аренда будет считаться, если стоимость имущества или сумма арендных платежей превысит 10 % активов (п. 13 ст. 9.2 Федерального закона от 12.01.1996 № 7‑ФЗ «О некоммерческих организациях», ст. 14 Федерального закона от 03.11.2006 № 174‑ФЗ «Об автономных учреждениях»).

Сделкой с заинтересованностью договор аренды будет признаваться, если руководители арендодателя связаны с руководителями арендатора семейными, трудовыми или корпоративными отношениями (п. 1 ст. 27 Федерального закона № 7‑ФЗ, ст. 16 Федерального закона № 174‑ФЗ).

- Провести оценку арендной платы, если на аренду имущества нужно согласие собственника в силу ч. 1, 2 ст. 8 Федерального закона от 29.07.1998 № 135‑ФЗ «Об оценочной деятельности в Российской Федерации». В договор на оценку включаются условия, указанные в ст. 10 этого закона. Как правило, оценку проводят с помощью закупочных процедур.

При составлении договора аренды федеральным учреждением в него включаются типовые условия, утвержденные Приказом Минэкономразвития РФ от 11.01.2017 № 2. Типовые условия договоров аренды также могут быть разработаны органами власти субъектов РФ и органами местного самоуправления. Поэтому перед составлением договора аренды рекомендуется проверить наличие таких форм и условий. В остальном договор должен соответствовать общим правилам ГК РФ об аренде.

- Принять участие в торгах при сдаче имущества в аренду государственному (муниципальному) учреждению (за исключением случаев, предусмотренных ч. 3, 3.1, 3.2 ст. 17.1 Федерального закона от 26.07.2006 № 135‑ФЗ «О защите конкуренции»).

6. Произвести государственную регистрацию договора аренды здания или сооружения, если он заключается сроком на один год и более (п. 2 ст. 651 ГК РФ).

[1] Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Аренда», утв. Приказом Минфина РФ от 31.12.2016 № 258н.

[2] Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Доходы», утв. Приказом Минфина РФ от 27.02.2018 № 32н.

[3] Порядок формирования и применения кодов бюджетной классификации Российской Федерации, их структура и принципы назначения, утв. Приказом Минфина РФ от 08.06.2018 № 132н.

[4] Порядок применения классификации операций сектора государственного управления, утв. Приказом Минфина РФ от 29.11.2017 № 209н.

Источник