- Как вести учет поступления товаров

- Цели и задачи бухучета поступления товаров

- Учет поступления ценностей

- Бухучет поступления продукции на склад

- Учет по фактической себестоимости

- Пример учета по фактической себестоимости

- Учет по стоимости реализации

- Пример учета по стоимости реализации

- Синтетический и аналитический учет

- Бухгалтерские проводки по поступлению товаров

- Какие нюансы влияют на отражение в учете товаров и услуг

- Основные бухгалтерские проводки по покупке товаров и услуг (пример)

- Когда товары нужно учитывать за балансом

- Итоги

- Поступление товара или услуги в 1С 8.3 — пошаговая инструкция

- Создание нового документа

- Как поставить товар на приход

- Поступление услуг

Как вести учет поступления товаров

Как работаем и отдыхаем в 2022 году ?

Оптовые и розничные коммерческие компании получают товар для его дальнейшей продажи. Поступление ценностей требуется обязательно учесть. Нужно это для создания базы достоверной информации, без которой фирма не может нормально функционировать. Для фиксирования всех данных используется такой инструмент, как бухучет.

Цели и задачи бухучета поступления товаров

Основные цели бухучета поступления товаров:

- Контроль над сохранностью поступивших ценностей, предупреждение краж, утери.

- Возможность предоставления сведений о валовом доходе компании, состоянии товарных запасов.

Перед бухучетом поступления стоят эти задачи:

- Установление материальной ответственности за ценности.

- Возможность подтверждения верности оформления товарных операций.

- Обнаружение залежалой продукции.

- Установление своевременности оприходования.

- Помощь в проведении инвентаризации.

- Определение размера валового дохода.

- Управление ценообразованием.

Бухучет поступления товаров ведется в соответствии с этими принципами:

- Единство всех значений.

- Возможность быстрого извлечения учетных сведений.

- Ведение бухучета в соответствии с соглашением о материальной ответственности.

- Одинаковая оценка при проведении оприходования, списания.

На основании бухучета проводится проверка материально ответственных лиц. Если учет будет организован неправильно, повышается риск хищения ценностей. Информационный хаос блокирует возможности успешного управления торговыми процессами.

Учет поступления ценностей

Товары могут поступать в фирму от производителей, оптовых компаний. К продукции обязательно прикладывается сопроводительная документация. Если товар транспортируется с помощью ТС, должна быть заполнена товарно-транспортная накладная. Бумага эта подразделяется на два раздела. Товарный раздел включает в себя эти сведения:

- Информацию о поставщике и получателе: название субъекта, адрес, платежные реквизиты.

- Информацию о товаре: его стоимость, масса, отличительные характеристики.

- Размер НДС.

В транспортном разделе указываются эти сведения:

- Номер ТС.

- Обозначение путевого листа.

- Дата доставки.

- Место погрузки и разгрузки.

- Информация о грузе.

Поставщик также должен предоставить документы на сам товар. В частности, это бумаги, подтверждающие безопасность продукции (к примеру, сертификат). Сопроводительным документом является счет-фактура, счет для оплаты продукции.

К СВЕДЕНИЮ! Если товар поступил без документации, эта операция не может быть отражена в учете. Любое действие должно быть задокументировано. Требуемая для учета информация берется именно из бумаг.

Бухучет поступления продукции на склад

Учитывается поступление товара на счете 41. По его дебету отражается поступление, по кредиту – выбытие. Существует несколько методов учета:

- По стоимости реализации.

- По учетной стоимости.

- По себестоимости.

Учет по себестоимости актуален для оптовых и производственных образований. В розничных фирмах учет осуществляется или по себестоимости, или по стоимости реализации.

Учет по фактической себестоимости

Если ведется учет по себестоимости, фиксировать нужно ту стоимость, которая прописана в бумагах от поставщика. Если поставщик рассчитал НДС и предъявил счет-фактуру, размер налоговых отчислений помещается на отдельный субсчет. Оприходование происходит по себестоимости, которая не включает в себя НДС. Однако в стоимость могут входить транспортные расходы. Иногда эти траты отдельно учитываются на дебете счета 44. Рассмотрим используемые проводки:

- ДТ41 КТ60 (76). Оприходование продукции на склад.

- ДТ19 КТ60 (76). Выделение НДС.

- ДТ60 КТ51. Перечисление средств поставщику.

Продукция может покупаться с помощью займа. В этом случае проценты по займу могут входить в себестоимость. В этом случае они фиксируются на дебете счета 41.

Пример учета по фактической себестоимости

Для покупки товара фирма взяла кредит. На заемные средства начисляются проценты, которые входят в структуру операционных расходов. Позже полученный товар был продан. Рассмотрим используемые проводки:

- ДТ51 КТ66. Получение заемных средств.

- ДТ41 КТ60. Оприходование товаров.

- ДТ19 КТ60. Выделение налога.

- ДТ68 КТ19. Налоговый вычет НДС.

- ДТ91/2 КТ66. Начисление процентов по займу.

- ДТ90/2 КТ41. Списание стоимости продукции на реализацию.

- ДТ62 КТ90/1. Выручка от реализации.

- ДТ90/3 КТ68. Начисление НДС по реализованной продукции.

- ДТ51 КТ62. Получение оплаты за проданный товар.

Проводку с получением займа нужно подтвердить соглашением с банковским учреждением.

Учет по стоимости реализации

Если товар учитывается по стоимости их реализации, потребуется счет 42. На нем фиксируется торговая наценка. Она включает в себя НДС. Для фиксации наценки используется данная проводка: ДТ41 КТ42. Когда товар реализуется, наценка сторнируется, для чего нужна эта проводка: ДТ90/2 КТ42.

Продавец может уценивать свою продукцию. При этом размер уценки списывается в счет наценки. Если размер уценки больше наценки, разница входит в структуру прочих расходов. При этом используется эта проводка: ДТ91/2 КТ41.

Если продукция списывается на нужды фирмы, наценку также нужно списывать на нужды. Требуются эти проводки: ДТ44 КТ41, ДТ44 КТ42. Если продукция выбывает из-за порчи, для списания используется эта проводка: ДТ94 КТ41. Наценка будет списана в ДТ счета 94. Корреспондирующим счетом является КТ42.

Пример учета по стоимости реализации

Фирма приобрела продукцию на сумму 12 000, в стоимость включена НДС в размере 2 000 рублей. Ставка НДС при реализации равна 18%. Наценка составляет 30%. Учет предваряют эти расчеты:

- (12 000 – 2 000) * 30% = 3 000 рублей (сумма наценки).

- (10 000 + 3 000) * 18% = 2 340 рублей (НДС при реализации).

- 3 000 + 2 340 = 5 340 рублей (общий размер наценки).

В рамках бухучета используются эти проводки:

- ДТ41 КТ60. Оприходование на сумму 10 000 рублей без учета НДС.

- ДТ19 КТ60. Выделение налога по купленным ценностям в размере 2 000 рублей.

- ДТ68 КТ19. Налоговый вычет НДС в размере 2 000 рублей.

- ДТ60 КТ51. Перечисление средств поставщику в размере 12 000 рублей.

- ДТ41 КТ42. Торговая наценка в объеме 5340 рублей.

- ДТ90/2 КТ41. Списание стоимости ценностей в размере 15 340 рублей.

- ДТ90/2 КТ42. Сторнирование наценки в размере минус 5 340 рублей.

- ДТ62 КТ90/1. Выручка от продажи в объеме 15 340 рублей.

- ДТ90/3 КТ68. Начисление НДС по реализованному товару в размере 2 340 рублей.

- ДТ51 КТ62. Перевод платы за товар от покупателя.

Учет по себестоимости и стоимости от продажи – наиболее распространенные способы учета.

Синтетический и аналитический учет

Для ведения синтетического учета используется активный счет 41 «Товары». К нему создается субсчет 2 «Продукция в розничной торговле». Когда товар поступает в компанию, используется дебетовый счет. Когда товар выбывает, требуется кредитовый счет. Дебетовое сальдо фиксируется в разделе 2 «Оборотные активы».

Аналитический учет производится по каждому лицу, наделенному материальной ответственностью, по каждому поставщику. Учет нужно выполнять по каждой расчетно-платежной бумаге, переданной поставщиком. Для этого используется счет 60. Дебетовые счета заполняются на основании расчетных бумаг, кредитовые – на основании информации из транспортных и товарных бумаг.

Источник

Бухгалтерские проводки по поступлению товаров

Какие нюансы влияют на отражение в учете товаров и услуг

В хозяйственной деятельности любой компании регулярно или периодически возникает необходимость в приобретении товаров и (или) услуг у сторонних продавцов (исполнителей, поставщиков). Если материальные ценности приобретаются в торговой сети, с точки зрения продавца они все являются товаром. Однако при оприходовании покупки на счетах учета компании (покупателя) необходимо правильно классифицировать ее в качестве:

- товара для перепродажи (счет 41 «Товары»);

- основного средства (счета 08 «Вложения во внеоборотные активы», 01 «Основные средства»);

- МПЗ (счета 10 «Материалы», 15 «Заготовление и приобретение материальных ценностей», 16 «Отклонение в стоимости материальных ценностей»).

С 2021 года обязателен к применению новый стандарт ФСБУ 5/2019 «Запасы». ПБУ 5/01 отменено. Как учитывать товары по правилам ФСБУ 5/2019, детально разъяснили эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

Также неоднозначно дело обстоит с покупкой услуг. Здесь определяющим учетным фактором является цель их приобретения. Например:

В каждом случае проводки при покупке товаров и услуг будут различными.

Что такое услуга и какие виды услуг существуют, узнайте из этого материала.

Основные бухгалтерские проводки по покупке товаров и услуг (пример)

Разобраться с проводками по поступлению товаров и услуг нам поможет пример.

ООО «Производственная компания» закупило у своего поставщика (крупной торговой сети) следующие товары:

Для доставки бетононасоса компания воспользовалась услугами транспортной компании ПАО «Помощник». Учитывая дальность перемещения и крупногабаритность груза, стоимость своей услуги ПАО «Помощник» оценило в 45 490 руб. (без НДС).

Для доставки бетононасоса компания воспользовалась услугами транспортной компании ПАО «Помощник». Учитывая дальность перемещения и крупногабаритность груза, стоимость своей услуги ПАО «Помощник» оценило в 45 490 руб. (без НДС).

Бухгалтер ООО «Производственная компания» учел запланированные направления использования закупленных ценностей (графа 6) и произвел следующие бухгалтерские проводки по поступлению товаров и услуг:

Может ли продавец оформить один УПД на товары и услуги, расскажем в этой публикации.

Когда товары нужно учитывать за балансом

Случаются ситуации, когда на территории компании находятся ценности других лиц. Например, при приемке товара выявлен брак — пока товар не заберет поставщик, покупатель обязан обеспечить его сохранность (п. 1 ст. 514 ГК РФ). Или компания оказывает услуги по хранению товара. В таких случаях материальная ценность, не относящаяся к собственному имуществу компании, подлежит забалансовому учету.

Проводки для оприходования товаров за балансом будут следующие:

Можно ли принять к вычету НДС по товарам, учитываемым за балансом, узнайте в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Что нужно учитывать на забалансовых счетах и как накажут компанию, если забалансовый учет не организован, узнайте из этого материала.

Итоги

Основная проводка при поступлении товаров: Дт 41 «Товары» Кт 60 «Расчеты с поставщиками и подрядчиками». Если же приобретенная в качестве товара ценность будет использована в деятельности компании, то ее необходимо отразить по дебету счета 10 «Материалы» или на счетах учета внеоборотных активов. Порядок отражения приобретенной услуги зависит от ее назначения и может отражаться по дебету счетов учета затрат или включаться в первоначальную стоимость актива.

Источник

Поступление товара или услуги в 1С 8.3 — пошаговая инструкция

На поступление товаров или услуг в 1С 8.3 необходимо создавать соответствующий документ. В данной пошаговой инструкции мы рассмотрим подробную пошаговую инструкцию, как это сделать и какими данными заполнять. Так же рассмотрим на примере создаваемые программой 1С проводки.

Создание нового документа

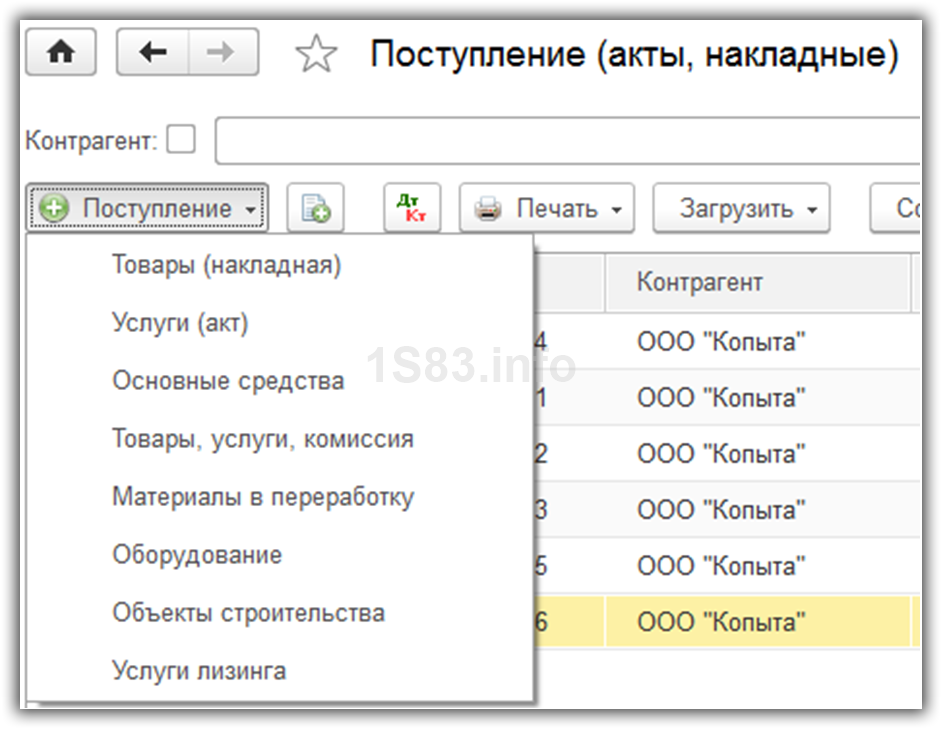

В меню «Покупки» выберите пункт «Поступление (акты, накладные)». Перед вами откроется форма списка данного документа.

Из появившейся формы списка можно создать несколько различных видов документов. Рассмотрим их вкратце.

- Товары (накладная). Вам будет доступна для прихода только табличная часть для добавления товаров.

- Услуги (акт). Аналог предыдущего, но только для услуг.

- Основные средства. Данный документ формирует проводки поступлению и по принятию к учету основных средств, не требующих монтажа. Дополнительно принимать к учету не нужно.

- Товары, услуги, комиссия. Совмещение товаров, услуг и ведение комиссионной торговли.

- Материалы в переработку. Тут название говорит само за себя.

- Оборудование.Поступление ОС – оборудования. Принятие к учету формируется отдельно.

- Объекты строительства. Поступление ОС – объектов строительства.

- Услуги лизинга. Для начисления очередного лизингового платежа, при учете имущества на балансе лизингополучателя.

Рассмотрим первые два вида операций, т.к. они самые популярные.

Как поставить товар на приход

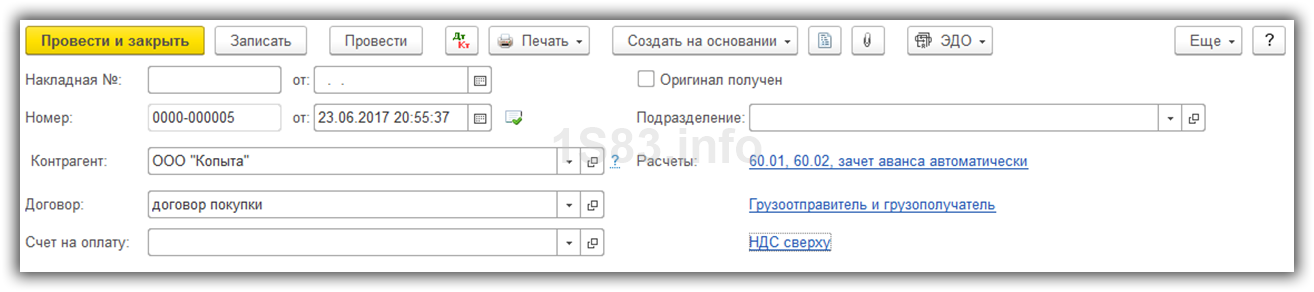

При создании нового документа выберите вид операции «Товары (накладная)».

В шапке укажите контрагента, договор и подразделение, куда будут оприходованы товары. Так же дополнительно можно настроить НДС (включается в стоимость и способ начисления), грузополучателя, грузоотправителя и счета учета.

Далее добавьте все нужные товары в таблице ниже. Если цены уже заведены в программе на данные номенклатурные позиции, они подставятся автоматически. Так же вы можете откорректировать их вручную.

Счет учета в данном случае 41.01 – товары на складах. Его тоже можно изменить. Далее откорректируйте при необходимости ставку НДС.

Получите понятные самоучители по 1С бесплатно:

Внизу формы укажите номер и дату счета-фактуры, после чего нажмите на кнопку «Зарегистрировать». Документ сразу же создастся автоматически и отобразится ссылка на него.

Как мы видим, документ сделал две проводки: по самому поступлению и по НДС (счет 10.03).

Смотрите также видео по оприходованию товара в 1С Бухгалтерия:

Поступление услуг

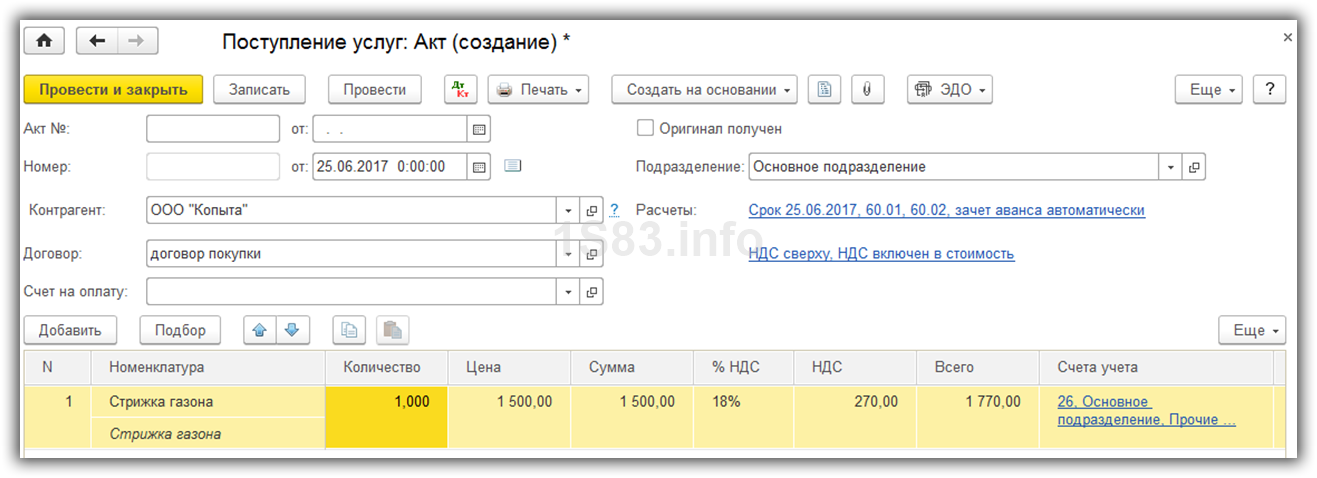

На этот раз при создании документа выберите вид операции «Услуги (акт)». Подробно рассматривать заполнение данного документа мы не будем в связи с тем, что тут все схоже с предыдущим способом. Только здесь добавляются номенклатурные позиции с видом «Услуга».

Нашу услугу по стрижке газона мы отнесли на 26 счет и указали статью затрат «Прочие затраты».

Далее проведем документ и оформим счет-фактуру способом, описанным в предыдущем примере. На этот раз сформировалась одна проводка, так как НДС был включен в стоимость.

В том случае, когда вам необходимо сразу отразить поступление и товаров и услуг, воспользуйтесь видом операции «Товары, услуги, комиссия».

Источник