- Поступление товаров и услуг в 1С Бухгалтерия 8.3, пошаговая инструкция

- Как оформить поступление товара в 1С?

- Другие способы оформления поступления услуг в 1С

- Какие основные проводки характеризуют счет «Товар» в торговой организации? (А. Калденбергер, магистр учета и аудита, профессиональный бухгалтер РК, старший преподаватель КЭУК) (10 августа 2012 г.)

- Бухгалтерская проводка

- Определение бухгалтерских записей

- Классификация проводок

- Примеры бухгалтерских записей

- Кто ведет бухгалтерские записи?

- Кто несет ответственность за ошибки

- 1С:Бухгалтерия 8

Поступление товаров и услуг в 1С Бухгалтерия 8.3, пошаговая инструкция

Для отображения процесса поступления товаров и услуг от поставщика в программе 1С:Бухгалтерия предусмотрен раздел «Покупки/Поступления (акты, накладные)». Пользователю необходимо войти в него, предварительно создав новый документ. Так же в указанном выше разделе потребуется выбрать журнал документов поступления.

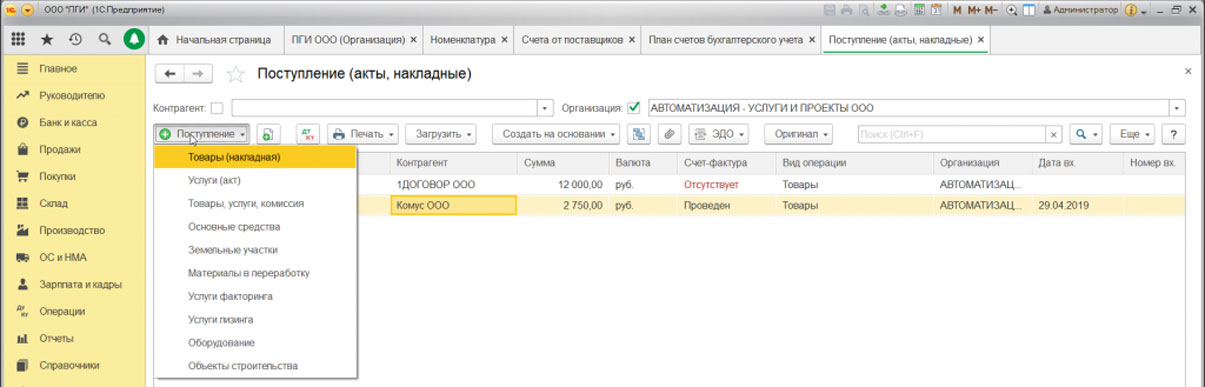

Следующий шаг – выбрать опцию, которую необходимо выполнить. Для этого на командной панели следует найти на командной панели кнопку «Поступление» и, кликнув на нее, вызвать выпадающий список.

После этого программа создаст новый документ «Поступления товаров и услуг». Открыв этот документ, пользователь увидит следующие элементы:

Если говорить конкретнее, внешний вид созданного ранее документа будет зависеть от того, какой набор операций был выбран в всплывающем меню при его создании.

Как оформить поступление товара в 1С?

Процедура будет рассматриваться на примере оприходования на склад товара от поставщика. Он уже получил предоплату, и теперь передает товар на склад.

Чтобы оформить этот процесс в программе, пользователь выбирает в выпадающем меню набор опций «Товары/услуги/комиссия».

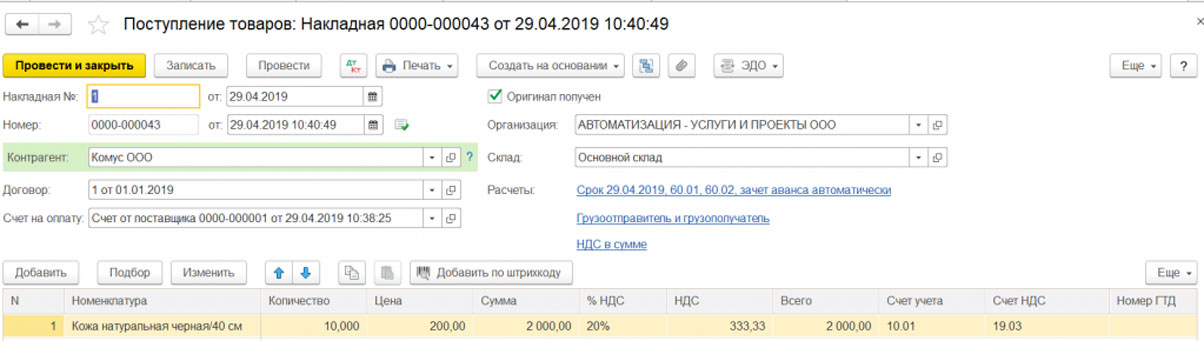

Обязательно потребуется заполнить поля, в которых просят указать название организации и реквизиты поставщика. Если ведется учет только по одной организации, вводить ее название вручную не потребуется: оно будет выбрано автоматически.

Кроме того, потребуется заполнить поле «Склад». Для этого потребуется его активировать, выбрав в настройках пункт «Использовать несколько складов», и поставить галочку напротив него. Делать доступным это поле, а так же заполнять его нужно лишь в том случае, если выбранная ранее операция подразумевает не только покупку ТМЦ, но и оформление услуг.

Программой предусмотрено, что после заполнения таблицы с подзаголовком «Товары», строка «Склад» мгновенно становится обязательной для заполнения.

Это важно, поскольку для того, чтобы перейти к следующему этапу процедуры оформления, достаточно заполнить лишь обязательные поля.

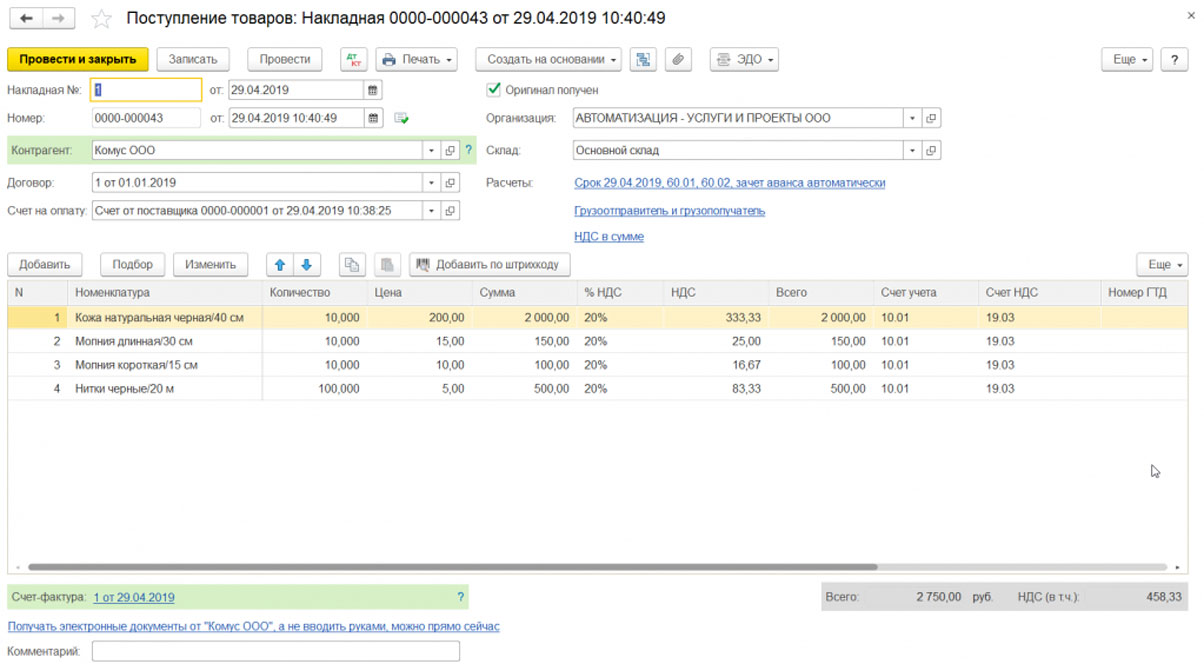

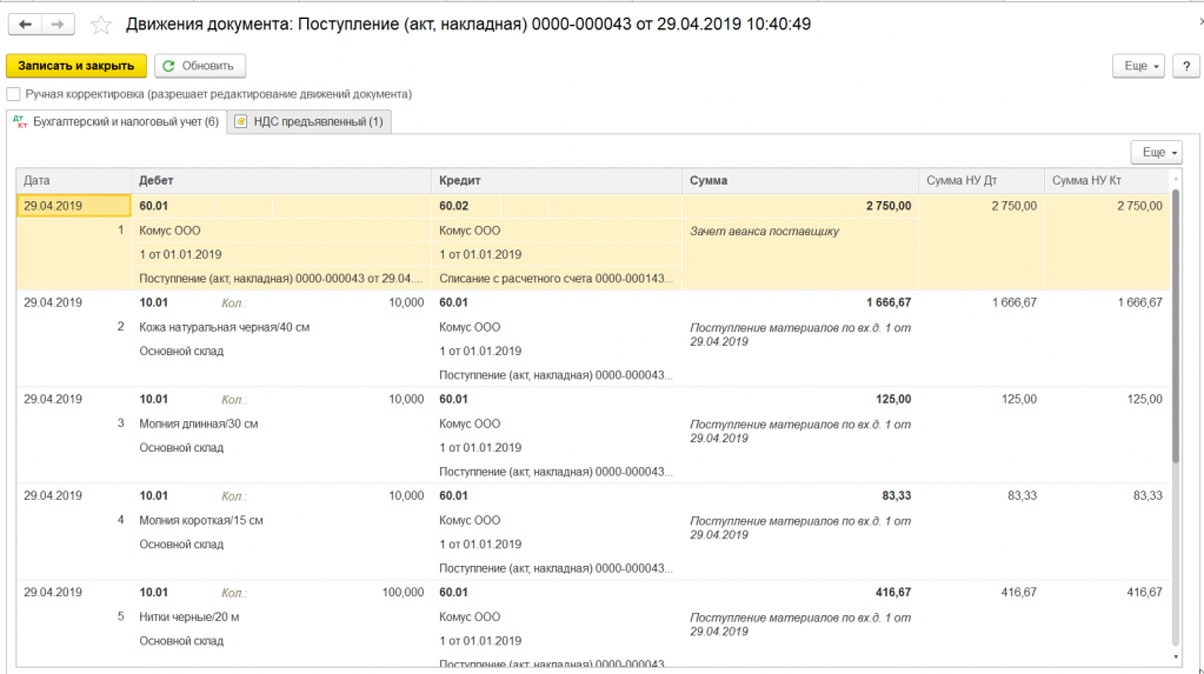

Заполненный документ самостоятельно формирует проводки по поступлению товара на склад. Этот процесс отражается во всей системе бухучета.

В документе поступления непременно отразиться предоплата, внесенная поставщику. Эта операция в приведенной выше таблице будет озаглавлена как Дт 60.01, Кт 60.02.

Сделать так, чтобы программа сделала это автоматически, ввести параметры зачета аванса вручную, уточнить счета расчета и аванса, а так же изменить способ включения НДС в цену можно с помощью ссылок. Достаточно найти их в блоке «Расчеты», и кликнуть по интересующим.

Это все, что требуется делать для отражения процесса поступления в системе. Единственное, что еще не было сказано – весь процесс нужно будет отобразить так же в счет-фактуре. Для этого можно использовать уже существующий документ.

Другие способы оформления поступления услуг в 1С

Помимо основного документа, существуют и другие, призванные отразить специфические операции поступления.

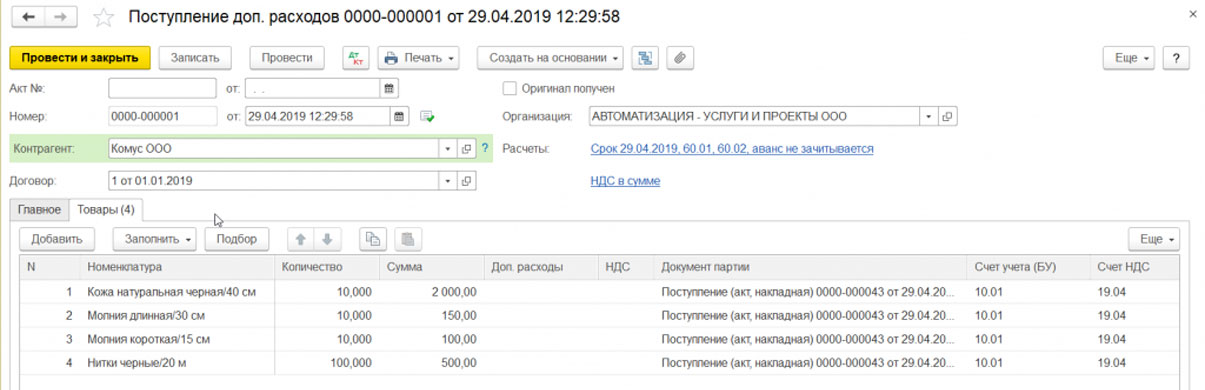

- Документ, отражающий поступление дополнительных расходов.

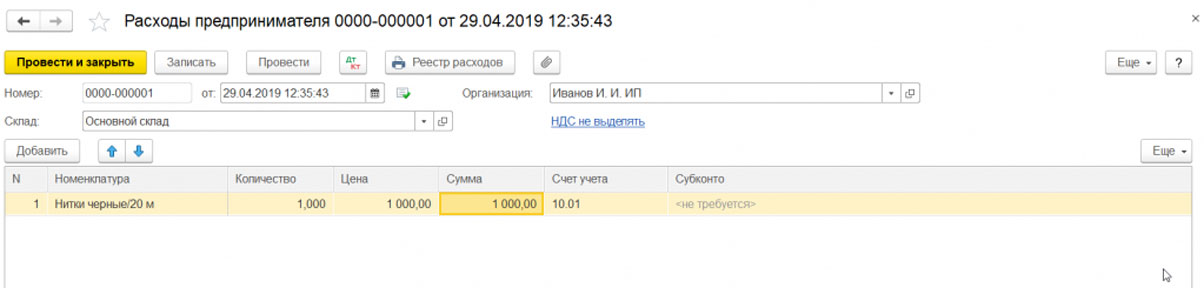

- Расходы предпринимателя.

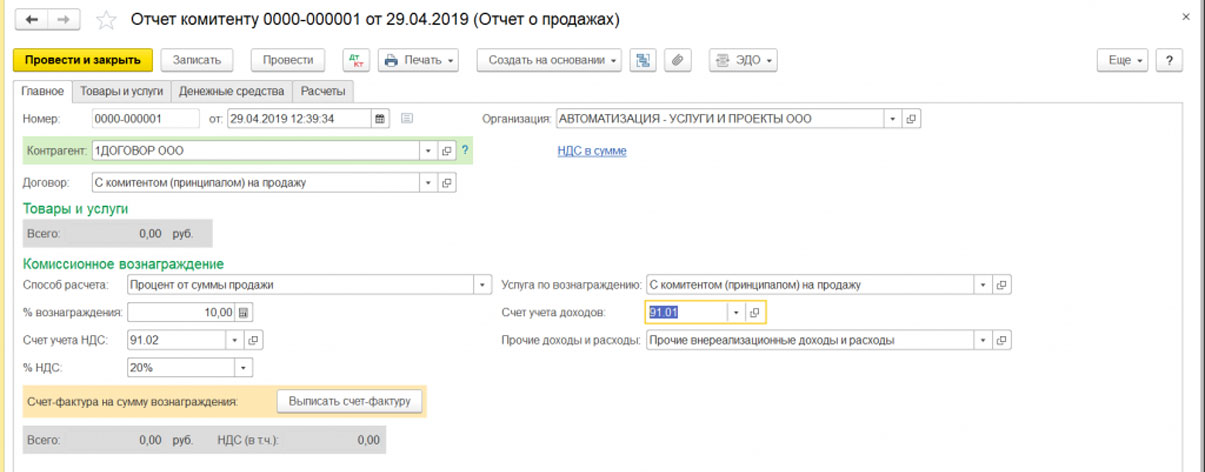

- Документ, содержащий отчеты комитентам.

- ГТД по импорту.

Документ, озаглавленный как «Поступление допрасходов» требуется в случае, когда требуется оформить поступление расходов поставщика, и включить их в себестоимость материальных ценностей. Сюда могут быть включены только расходы, связанные с заготовкой товаров. Категория коммерческих расходов не может быть сюда включена.

Здесь, в том числе, формируется и задолженность перед поставщиком за уже поступившие услуги. Таким образом, этот документ полностью заменяет собой «Поступление товаров и услуг», но для отражения включенных в себестоимость товара операций и услуг.

Документ «Расходы предпринимателя» необходим для того, чтобы вести учет деятельности индивидуальных предпринимателей. Он возникает в интерфейсе программы лишь по необходимости и содержит минимальное количество настроек. Необходим для того, чтобы отражать личные расходы предпринимателя.

Он в состоянии отражать и покупку товара, и оплату оказанной услуги.

В отчете комитету может быть отражено несколько операций:

- Процедура реализации товаров, полученных по комиссии.

- Услуги, оказанные от имени принципала.

- Вознаграждение поставщика за оказанные услуги.

Документ используется только по необходимости. Если организация не оказывает те или иные услуги или не берет товар на реализацию, он не используется системой.

Таким образом, программа 1С:Бухгалтерия позволяет, в том числе, вести учет поступления услуг, делать подводки по поступлению товара, и многое другое. Кроме того, позволяет выполнять и другие специфические операции в рамках отдельного документа.

Источник

Какие основные проводки характеризуют счет «Товар» в торговой организации? (А. Калденбергер, магистр учета и аудита, профессиональный бухгалтер РК, старший преподаватель КЭУК) (10 августа 2012 г.)

А. Калденбергер, магистр учета и аудита, профессиональный бухгалтер РК, старший преподаватель КЭУК

КАКИЕ ОСНОВНЫЕ ПРОВОДКИ ХАРАКТЕРИЗУЮТ СЧЕТ «ТОВАР» В ТОРГОВОЙ ОРГАНИЗАЦИИ?

Мы торговая организация. По балансу у нас товар разбит на следующие счета:

Дт 1330, 10 000 — товары в розничных ценах

Дт 1332 1 928,57 — торговая наценка

Дт 1333 1 071,43 — НДС в товаре

т.е. себестоимость составляет 7 000 (10 000-1 928,57-1071,43).

При возникновении необходимости переоценки товаров в сторону увеличения (в связи с установленной на предприятии политикой цен) и в сторону уменьшения (в связи с уменьшением спроса на товар, выявлением дефекта и проч.), мы делаем следующие проводки:

Дт 5440 Кт 1330 при уценке

Дт 1330 Кт 5440 при дооценке

Например, была дооценка товара:

Дт 1330 Кт 5440 600

При закрытии периода делаем:

Дт 5440 Кт1332 535,72

Дт 5440 Кт 1333 64,28

То есть мы закрываем счет 5440 и эта наценка на себестоимость не влияет, а идет на торговую наценку (сч1332) и НДС в товаре (сч1333).

И, по примеру, при реализации этого нацененного товара будут следующие проводки:

Дт 7010 Кт 1330 10 600,00 списан товар по новой розничной цене

Дт 7010 Кт 1332 -2 464,29 списана торговая наценка

Дт 7010 Кт 1333 -1 135,71 списан НДС в товаре

То есть товар списан по себестоимости на сумму 7 000.

Реализация делается по новой розничной цене на сумму 10 600.

Дт 1210 Кт 6010 9 464,29 доход от реализации

Дт 1210 Кт 3130 1 135,71 НДС

Подскажите, пожалуйста, корректно ли в нашей ситуации проводить переоценку товара через счет 5440?

Комментарии. Использование счета 5440 «Резерв на переоценку финансовых активов предназначенных для продажи» для переоценки товаров в розничной торговле однозначно некорректно, по следующим причинам:

во-первых, товары не являются финансовыми активами;

во-вторых, переоценка товаров, являющихся активами краткосрочного характера, через счета капитала недопустима в соответствии с требованиями МСФО (IAS) 2 «Запасы» и НСФО.

Отражение результатов движения товаров и их переоценки в розничной торговле рассмотрим на примере по данным заданного вопроса.

Для учета товаров в розничной торговле к группе счетов 1330 «Товары» целесообразно открыть следующие счета:

1331 — «Товары на складе», на котором учитывают товары, находящиеся в запасе на складах предприятий розничной торговли. Учет товаров ведется по фактической себестоимости;

1332 — «Товары, переданные для реализации», на котором учитывают товары, находящиеся в подотчете у материально-ответственных лиц (продавцов, заведующих отделами и т. д.). Учет ведется по цене реализации, которая включает покупную цену, НДС и торговую наценку;

1333 — «Торговая наценка в цене товара», на котором учитывают суммы наценки по товарам, переданным для реализации;

1334 — «НДС в цене товара», который предназначен для отражения суммы НДС, включенного в цену товара, переданного для реализации.

Счета 1333 «Торговая наценка в цене товара» и 1334 «НДС в цене товара» — предназначены для формирования продажной цены, то есть выполняют вспомогательную функцию и не имеют самостоятельного значения.

Отразим хозяйственные операции по дивжению товаров в розничной торговле с использованием вышеуказанных счетов:

Источник

Бухгалтерская проводка

Бухгалтерская проводка – это запись об изменении состояния объектов учета. Фиксируется в базе данных компьютера или бумажном журнале. Как правило, состоит из числовых характеристик (стоимости, количества) и описания кредитуемого, дебетуемого объекта учета.

Определение бухгалтерских записей

Бухгалтерская запись представляет собой метод регистрации хозяйственных операций на разных счетах. Суммы при этом равные. Через любой субъект хозяйственной деятельности каждый день проходит несколько платежей и торговых операций, в их числе:

- проведение расчетов с поставщиками;

- оплата налогов;

- перечисление средств за покупку устройств;

- обеспечение транспортировки товаров.

Бухгалтерские записи также можно назвать инструментом учета доходов и расходов. Отражается финансовая деятельность с помощью двойной записи:

- Дебет содержит информацию о доходах из различных источников;

- В Кредит вносят сведения о расходах, включая выплату заработной платы, расчеты с контрагентами.

Счета по кредиту и дебету взаимосвязаны. Они представлены в единой таблице, которая также известна как корреспондентский счет.

Все значения в ведомостях должны совпадать с информацией в первичных документах. Другими словами, операции, которые нашли отражение в журналах, в обязательном порядке подтверждаются соответствующей документацией.

Классификация проводок

Различают два вида бухгалтерских записей:

- простые, в которых отражаются два счета (дебет и кредит);

- сложные ― включают более двух счетов.

Проводки используются в зависимости от торговой операции.

Делятся проводки и по характеру отражаемой информации – на реальные, условные и уточняющие. Реальные используются для отражения хозяйственных операций, например, начисления и выдачи заработной платы. Условные возникают в результате методологии учета. Но на самом деле эта операция не совершалась. Используются для переноса или уточнения показателей.

Примеров может быть несколько:

- закрытие счета реализации и определение финансового результата;

- в издержки производства включаются расходы по управлению. Последние учитываются на счете «Общехозяйственные расходы», при этом никакие хозяйственные факты не происходят.

Уточняющие проводки предполагают ведение исправительных записей, а также записей по списанию калькуляционной разности по счетам производственного процесса. Они в свою очередь делятся на две категории:

- дополнительные, которые увеличивают сумму оборота по счету, при составлении используются обычные чернила;

- сторнировочные – при подсчете итогов красная сумма вычитается, составляются чернилами красного цвета.

Примеры бухгалтерских записей

Пример корреспонденции двух счетов: выплачена заработная плата сотрудникам из кассы в размере 500 000 рублей. Отражается операция следующей проводкой: По дебету счета – 70 «Расчеты с персоналом по оплате труда», по Кредиту – 50 «Касса» ― 500 000 рублей.

Если проводки затрагивают более двух корреспондирующих счетов, их можно представить двумя способами. Может дебетоваться один счет и кредитоваться несколько. При этом общая сумма кредитуемых не отличается от суммы дебетуемого счета.

На счет предприятия зачислена выручка в размере 100 тыс. рублей и сумма от продажи оборудования – 50 тыс. рублей:

Дебет счета 51 «Расчетные счета» ― 150 тыс. рублей;

Кредит счета 90 «Продажи» ― 100 тыс. рублей;

Кредит счета 91 «Прочие доходы и расходы», в этом случае используется субсчет «Прочие доходы» ― 50 тыс. рублей.

Сложная проводка может быть представлена и в виде двух простых:

По дебету – 51 «Расчетные счета», по Кредиту ― 90 «Продажи» ―100 тыс. рублей;

Дебет 51 «Расчетные счета» Кредит 91 «Прочие доходы и расходы (субсчет «Прочие доходы»)» ― на сумму 50 тыс. рублей.

Рассмотрим еще один вариант, когда одновременно дебетуется несколько счетов и кредитуется один. В этом случае сумма дебетовых равна сумме кредитуемого.

В качестве примера:

Поступили материалы от контрагента в размере 50 тыс. рублей, а также устройство к установке на сумму 50 тыс. рублей. Сложная бухгалтерская проводка отражается следующим образом:

Дебет счета 10 «Материалы» ― 10 тыс. рублей;

Дебет счета 07 «Оборудование к установке» ― 50 тыс. рублей;

Кредит счета 60 «Расчеты с поставщиками и подрядчиками» ― 60 тыс. рублей.

Сложная проводка может быть также представлена в виде двух простых:

По Дебету ― 10 «Материалы», по Кредиту счета 60 «Расчеты с поставщиками и подрядчиками» ― 10 тыс. рублей;

По Дебету счет 07 «Оборудование к установке» Кредит счета 60 «Расчеты с поставщиками и подрядчиками» ― 50 тыс. рублей.

Сложные проводки существенно сокращают количество учетных записей, а это позволяет сократить время для выполнения функций – аналитических и учетных.

Кто ведет бухгалтерские записи?

Бухгалтерские записи обязаны использовать все субъекты хозяйственной деятельности – и крупные компании, и индивидуальные предприниматели на упрощенной системе налогообложения. Отчетность некоторых организаций подлежит ежегодному аудиту, поэтому им очень важно следить за «порядком» в бухгалтерском учете. К ним относятся следующие категории:

- акционерные сообщества;

- страховые фирмы;

- финансовые и кредитные группы;

- компании, связанные с ценными бумагами;

- негосударственные пенсионные фонды.

Кто несет ответственность за ошибки

Серьезные нарушения в части составления записей могут повлечь за собой применение следующих санкций:

- налоговых;

- административных;

- выплату штрафов.

Ответственность за ошибки лежит на главном бухгалтере, а также руководителе компании. При выявлении ошибки в бумагах необходимо незамедлительно их исправить, так как меры воздействий могут быть серьезными.

За причиненный ущерб ответственность перед непосредственным работодателем несет главный бухгалтер. Он выступает материально ответственным лицом. Порядок его взысканий указывается в трудовом договоре с сотрудником.

Если эта информация не отражена в договоре, по отношению к бухгалтеру могут применяться лишь взыскания, сумма которых не превышает размер его месячного заработка.

Материальная ответственность регламентируется федеральными законами и трудовым кодексом. Трудовой договор не может противоречить законам. Запрещено взыскивать сумму больше, чем указано в кодексе.

Материально ответственным лицом также выступает и руководитель. Все убытки, которые могут взыматься с него, указаны в Трудовом кодексе (статья 277). Аналогичные условия распространяются и на период испытательного срока.

Каждый день компании проводят несколько сделок. К значимым операциям относится и перевод между счетами, поэтому все действия должны найти отражение в базе компьютера. Некоторые организации продолжают вести учет в бумажном журнале.

Проводки дают возможность отследить, как, что и в каком размере переводилось между корреспондентскими счетами. С помощью этой информации можно составить представление о доходах и расходах, а также деятельности компании в целом. На некоторых предприятиях проводится обязательная проверка бухгалтерского учета. Необходимо удостовериться в том, что все проводки не расходятся с первичной документацией. Это позволить избежать применения санкций.

1С:Бухгалтерия 8

«1C:Бухгалтерия 8» — это самая популярная бухгалтерская программа, способная вывести автоматизацию учета на качественно новый уровень. Удобный продукт и подключаемые к нему сервисы позволят эффективно решать задачи бухгалтерской службы любого бизнеса!

- Поддержка разных систем налогообложения, ведение бухгалтерского и налогового учета, сдача отчетности;

- Учет МПЗ, партионный учет, расчеты с контрагентами, выписка первичных документов;

- Расчет зарплаты, учет денежных операций;

- Интеграция с другими программами 1С и сайтами;

- Работа с электронными листами нетрудоспособности (ЭЛН).

Источник