- Возврат безнадежного долга: как учесть

- Порядок списания

- В случае возврата

- Как списать безнадежную дебиторскую задолженность

- Когда долги контрагентов признаются безнадежными

- Порядок списания безнадежных долгов.

- . в бухгалтерском учете

- . в налоговом учете

- Списание безнадежной дебиторской задолженности в «1С:Бухгалтерии 8»

- Пример 1

- Инвентаризация расчетов

Возврат безнадежного долга: как учесть

Бухгалтер компании списал дебиторскую задолженность по всем правилам РСБУ, но контрагент внезапно вернул сумму долга. Что делать в этой ситуации? Ответ на вопрос искала Светлана Сидоркина, эксперт по вопросам бухгалтерского учета и налогообложения ООО «ИК Ю-Софт».

Дебиторская задолженность компании – это задолженность, которая возникла перед нашей организацией за проданные товары, оказанные услуги, выполненные работы, предоставленные займы, т. е. покупатели, заказчики что-либо получили от нас, но оплату так и не произвели.

Расчеты с дебиторами отражаются каждой стороной в своей отчетности в суммах, вытекающих из бухгалтерских записей и признаваемых ею правильными. По полученным займам и кредитам задолженность показывается с учетом причитающихся на конец отчетного периода к уплате процентов (п. 73 приказа Минфина России от 29 июля 1998 г. № 34н «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации».

Для признания дебиторской задолженности нереальной к взысканию применяется общий срок исковой давности. В силу статьи 195 ГК РФ и пункта 1 статьи 196 ГК РФ исковой давностью признается срок для защиты права по иску лица, право которого нарушено. Общий срок исковой давности составляет три года со дня, определяемого в соответствии со статьей 200 ГК РФ.

Необходимо также учитывать, что срок исковой давности может быть восстановлен судом. Он возобновляется с момента проведения сверки по расчетам либо иного письменного подтверждения, указывающего на согласие с такой задолженностью. Наравне с этим законодательством для некоторых требований установлены специальные сроки.

В бухгалтерском учете дебиторская задолженность, по которой срок исковой давности истек, другие долги, нереальные для взыскания, списываются по каждому обязательству на основании данных проведенной инвентаризации, письменного обоснования и приказа руководителя копании и относятся соответственно на счет средств резерва сомнительных долгов либо на финансовые результаты у коммерческой организации, если в период, предшествующий отчетному, суммы этих долгов не резервировались (п. 77 Приказа № 34н).

Порядок списания

Списание долга с учета в связи с истечением срока исковой давности не является основанием для полного аннулирования задолженности. Списанную задолженность необходимо отражать в учете в течение пяти лет с момента ее списания, в течение пяти лет отслеживается возможность ее взыскания с должника.

Для списания задолженности используется счет 91 «Прочие доходы и расходы», который предназначен для обобщения информации о прочих доходах и расходах отчетного периода.

По истечении срока исковой давности суммы дебиторской задолженности списываются в дебет счета 91 в корреспонденции со счетами учета таких долгов.

Списание на расходы еще не означает, что в бухгалтерском учете такие суммы просто исчезнут, в течение пяти лет они будут отражаться на забалансовом счете 007 «Списанная в убыток задолженность неплатежеспособных дебиторов».

Аналитический учет по счету 007 устанавливается организацией самостоятельно, но должен отражать отдельно каждого должника и размер такого долга. Вместе с отражением сумм задолженности в учете нужно в течение всего времени обеспечить сохранность документов, которые подтверждают возникновение долга. В случае утраты документов необходимо приложить все усилия для их восстановления.

Списание долга в связи с истечением срока исковой давности не является основанием для полного аннулирования задолженности. Списанную задолженность необходимо отражать в учете в течение пяти лет с момента ее списания, отслеживая возможность ее взыскания.

Списание дебиторской задолженности с истекшим сроком исковой давности производится на основании результатов инвентаризации и приказа руководителя. Организации, за исключением тех, которые вправе вести упрощенный бухгалтерский учет, обязаны создавать резерв по сомнительным долгам. Списание безнадежного долга осуществляется за счет резерва с применением счета 63 «Резервы по сомнительным долгам»: Дебет 63 Кредит 62 (60, 76). Если списываются в прочие расходы без создания резерва: Дебет 91 Кредит 62 (60, 76).

Списанный с учета долг отражается по дебету счета 007.

Задолженность работника по нанесенному организации материальному ущербу будет отражаться путем списания в прочие расходы в дебет счета 91 в корреспонденции со счетом 73 «Расчеты с персоналом по прочим операциям».

По истечении пяти лет долги, которые не были возвращены, списываются с забалансового счета по кредиту счета 007.

В случае возврата

А что делать, если долги списали, срок исковой давности на взыскание пропущен, а контрагент вдруг взял и добровольно вернул всю сумму денежных средств на счет или в кассу организации?

В Плане счетов после характеристики каждого синтетического счета дана типовая схема корреспонденции его с другими синтетическими счетами. В случае возникновения фактов хозяйственной деятельности, корреспонденция по которым не предусмотрена в типовой схеме, организация может дополнить ее, соблюдая единые подходы, установленные Планом счетов. Ранее списанную в убыток задолженность отражают так:

Дебет 50, 51 Кредит 91

При возврате долга после списания его с забалансового учета счет 007 «Списанная в убыток задолженность неплатежеспособных дебиторов» уже не используется.

Если нужно провести аналитику по счетам должника, то возврат задолженности можно отразить с применением счетов контрагентов, даже несмотря на указание в Плане счетов применения сразу счета 91 «Прочие доходы и расходы»:

Дебет 50, 51 Кредит 60 (62, 76,73)

Дебет 60 (62, 76, 73) Кредит 91

При использовании счетов контрагентов в сумме получится та же оплата, но с нужной аналитикой. Таким образом, организацию можно поздравить: все долги погашены и компания может продолжить свою деятельность без безнадежных долгов.

Бератор нового поколения

ПРАКТИЧЕСКАЯ ЭНЦИКЛОПЕДИЯ БУХГАЛТЕРА

То, что нужно каждому бухгалтеру. Полный объем всегда актуальных правил учета и налогообложения.

Источник

Как списать безнадежную дебиторскую задолженность

Дебиторской задолженностью считается сумма всех долгов, причитающихся организации со стороны других юридических и физических лиц. Соответственно, должники организации являются ее дебиторами. Дебиторская задолженность может признаваться надежной (например, если она обеспечена залогом, поручительством, банковской гарантией), сомнительной и безнадежной (нереальной к взысканию).

Когда долги контрагентов признаются безнадежными

Безнадежная дебиторская задолженность — это сумма, которую организация не может взыскать со своих контрагентов в силу определенных причин. Для целей налогообложения прибыли безнадежными долгами (долгами, нереальными к взысканию) признаются долги, если выполняется хотя бы одно из условий, перечисленных в пункте 2 статьи 266 НК РФ:

1. Истек установленный срок исковой давности. В общем случае этот срок составляет три года (п. 1 ст. 196 ГК РФ). Срок исковой давности начинает течь с момента, когда лицо узнало или должно было узнать о нарушении своего права (ст. 200 ГК РФ). Срок исковой давности прерывается, если должник совершает действия, свидетельствующие о признании долга (ст. 203 ГК РФ). После перерыва срок исковой давности начинает течь заново, но он не может превышать десять лет (п. 2 ст. 196 ГК РФ).

Таким образом, дебиторская задолженность достаточно долго может не признаваться безнадежной.

2. Обязательство должника прекращено вследствие невозможности его исполнения на основании акта государственного органа или ликвидации организации.

3. Имеется постановление судебного пристава-исполнителя об окончании исполнительного производства, подтверждающее невозможность взыскания долгов. При этом исполнительный документ должен быть возвращен взыскателю по следующим основаниям:

- невозможно установить место нахождения должника, его имущества либо получить сведения о наличии принадлежащих ему денежных средств и иных ценностей;

- у должника отсутствует имущество, на которое может быть обращено взыскание.

Если имеется нескольких оснований для признания дебиторской задолженности безнадежной (например, истечение срока исковой давности и ликвидация организации-должника), то задолженность признается безнадежной в том налоговом (отчетном) периоде, в котором имело место первое по времени возникновения основание для признания задолженности безнадежной (письмо Минфина России от 22.06.2011 № 03-03-06/1/373).

В Положении по ведению бухгалтерского учета и отчетности в РФ, утв. приказом Минфина России от 29.07.1998 № 34н (далее — Положение), в качестве долгов, нереальных к взысканию, в явном виде поименована только дебиторская задолженность с истекшим сроком исковой давности (п. 77 Положения).

Однако на практике критерии признания долгов безнадежными, которые поименованы в пункте 2 статьи 266 НК РФ, также применяются и для целей бухгалтерского учета.

Порядок списания безнадежных долгов.

. в бухгалтерском учете

Дебиторская задолженность, признанная безнадежной (нереальной к взысканию), списывается по каждому обязательству на основании инвентаризации, письменного обоснования и приказа (распоряжения) руководителя организации (п. 77 Положения). Если в период, предшествующий отчетному, суммы таких долгов не резервировались в порядке, предусмотренном пунктом 70 Положения, то они относятся на финансовые результаты у коммерческой организации или на увеличение расходов у некоммерческой организации (п. 77 Положения, письмо Минфина России от 14.01.2015 № 07-01-06/188). Обратите внимание, что согласно Положению с 2011 года формирование резерва по сомнительным долгам является обязанностью организации.

Следует учитывать, что списание долга в убыток вследствие неплатежеспособности должника не является аннулированием задолженности. Эта задолженность должна отражаться за балансом в течение пяти лет с момента списания для наблюдения за возможностью ее взыскания в случае изменения имущественного положения должника (абз. 2 п. 77 Положения).

Сумма списанного долга учитывается на забалансовом счете 007 «Списанная в убыток задолженность неплатежеспособных дебиторов». Если должник произведет оплату по ранее списанному долгу, его следует отразить в составе прочих доходов организации (п.п. 4, 7 ПБУ 9/99 «Доходы организации», утв. приказом Минфина России от 06.05.1999 № 32н).

Напоминаем, что в бухгалтерском балансе остатки по счету 63 «Резервы по сомнительным долгам» не показываются, а величина дебиторской задолженности, по которой образован резерв, отражается за вычетом суммы резерва. При этом на ту же величину уменьшается нераспределенная прибыль (План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению, утв. приказом Минфина России от 31.10.2000 № 94н, п. 35 ПБУ 4/99 «Бухгалтерская отчетность организации», утв. приказом Минфина России от 06.07.1999 № 43н). В отчете о финансовых результатах отчисления в резервы по сомнительным долгам отражаются в составе прочих расходов (п. 11 ПБУ 10/99 «Расходы организации», утв. приказом Минфина России от 06.05.1999 № 33н). Таким образом, списание долгов за счет резерва на показатели бухгалтерской отчетности не влияет.

. в налоговом учете

Суммы дебиторской задолженности, по которым истек срок исковой давности либо взыскание которых невозможно, признаются безнадежными и списываются в полной сумме с учетом НДС (письма Минфина России от 24.07.2013 № 03-03-06/1/29315, от 11.06.2013 № 03-03-06/1/21726).

Налогоплательщик может создавать резервы по сомнительным долгам в порядке, установленном статьей 266 НК РФ.

Обращаем внимание, что сомнительным долгом для целей формирования резервов в налоговом учете может признаваться только дебиторская задолженность контрагента, связанная с реализацией товаров, выполнением работ, оказанием услуг. Суммы отчислений в резервы по сомнительным долгам включаются в состав внереализационных расходов в последний день отчетного (налогового) периода и, соответственно, уменьшают налоговую базу этого периода (пп. 7 п. 1 ст. 265 НК РФ, п. 3 ст. 266 НК РФ).

Если налогоплательщик принял решение о создании резерва по сомнительным долгам, то списание безнадежных долгов осуществляется за счет суммы созданного резерва (п. 4 ст. 266 НК РФ).

Если такой резерв не создавался, или суммы безнадежных долгов резервом не покрываются, то они включаются во внереализационные расходы (пп. 2 п. 2 ст. 265, п. 5 ст. 266 НК РФ).

При этом в качестве безнадежных могут быть признаны и долги, возникновение которых не связано с реализацией товаров (работ, услуг), например:

- сумма аванса, перечисленного поставщику в счет предстоящей поставки товаров (письмо Минфина России от 04.09.2015 № 03-03-06/2/51088);

- сумма долга по договору займа (письма Минфина России от 16.07.2015 № 03-03-06/3/40956, от 24.04.2015 № 03-03-06/1/23763).

Каким образом налогоплательщик должен списывать долги такого рода? В Постановлении Президиума ВАС РФ от 17.06.2014 № 4580/14 изложена позиция, согласно которой безнадежный долг, возникший не в связи с реализацией товаров (работ, услуг), не может участвовать в формировании резерва по сомнительным долгам (п. 1 ст. 266 НК РФ), поэтому не может быть и списан за счет резерва. Такой долг может быть учтен в составе внереализационных расходов при расчете базы по налогу на прибыль в соответствии с подпунктом 2 пункта 2 статьи 265 НК РФ.

Дата признания внереализационных расходов в налоговом учете установлена пунктом 7 статьи 272 НК РФ. Безнадежная задолженность, по которой истек срок исковой давности, учитывается в их составе в последний день того отчетного периода, в котором истекает срок исковой давности (письма Минфина России от 06.02.2015 № 03-03-06/1/4995, от 28.01.2013 № 03-03-06/1/38).

Если суммы резервов, начисленные в бухгалтерском и налоговом учете, отличаются, то возникают разницы в оценке доходов и расходов, учитываемых на счете 91 «Прочие доходы и расходы» и, как следствие, прибылей и убытков, учитываемых на счете 99 «Прибыли и убытки». В соответствии с Положением по бухгалтерскому учету «Учет расчетов по налогу на прибыль», утв. приказом Минфина России от 19.11.2002 № 114н (далее — ПБУ 18/02), эти разницы являются постоянными. Постоянные разницы, зафиксированные на счете 99, учитываются при расчетах по налогу на прибыль за соответствующий период: признается постоянное налоговое обязательство (ПНО) или постоянный налоговый актив (ПНА).

В декларации по налогу на прибыль (утв. приказом ФНС России от 19.10.2016 № ММВ-7-3/572@) убытки от списания безнадежных долгов отражаются в Приложении № 2 к Листу 02:

- по строке 302 «суммы безнадежных долгов, а в случае, если налогоплательщик принял решение о создании резерва по сомнительным долгам, суммы безнадежных долгов, не покрытые за счет средств резерва»;

- в общей сумме по строке 300 «Убытки, приравниваемые к внереализационным расходам — всего».

Списание безнадежной дебиторской задолженности в «1С:Бухгалтерии 8»

Рассмотрим, как в «1С:Бухгалтерии 8» (ред. 3.0) отражаются операции по списанию безнадежной дебиторской задолженности.

Пример 1

Организация ООО «Современные Технологии» применяет общую систему налогообложения, положения ПБУ 18/02, уплачивает НДС. По состоянию на 01.03.2017 ООО «Современные Технологии» имеет непогашенную задолженность покупателя на сумму 150 000,00 руб. (в т. ч. НДС 18 %), а также начисленные резервы в отношении данной задолженности:

- в бухгалтерском учете — в размере 150 000,00 руб.;

- в налоговом учете — в размере 100 000,00 руб.

В связи с истечением срока исковой давности указанная задолженность правомерно признана безнадежной (нереальной к взысканию) и списана в марте 2017 года.

Инвентаризация расчетов

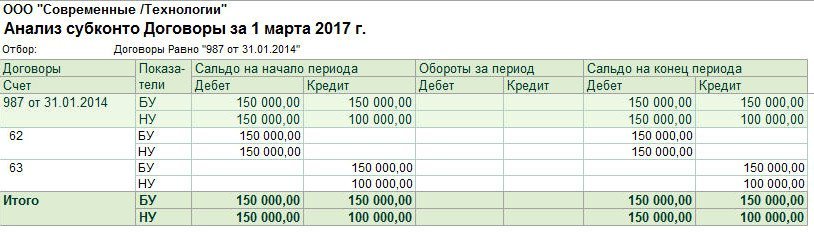

Чтобы проверить суммы дебиторской задолженности, а также сравнить начисленные в бухгалтерском и налоговом учете резервы по сомнительным долгам, воспользуемся отчетом Анализ субконто (раздел Отчеты).

В командной панели данного отчета нужно установить период формирования отчета, а из представленного списка видов субконто — выбрать значение Договоры. В панели настроек (кнопка Показать настройки) на закладке Показатели установим флаги БУ (данные бухгалтерского учета) и НУ (данные налогового учета).

На закладке Отбор можно задать отбор по конкретному договору с должником.

Сформированный отчет позволяет проанализировать данные бухгалтерского и налогового учета по выбранному договору на момент истечения срока исковой давности с детализацией по счетам (рис. 1).

Рис. 1. Анализ субконто по договору с должником

Перед выполнением операции по списанию безнадежного долга необходимо оформить инвентаризацию расчетов. В программе для этого служит документ Акт инвентаризации расчетов, доступ к которому осуществляется по одноименной гиперссылке из разделов Продажи и Покупки.

Документ заполняется автоматически по кнопке Заполнить на основании данных учета. Табличная часть на закладке Дебиторская задолженность (рис. 2) заполняется остатками дебиторской задолженности на дату проведения инвентаризации следующим образом:

Источник