- Какие проводки использовать, чтобы отразить в бухучете неустойку по госконтракту

- Как вести учет по 44-ФЗ

- Какие проводки использовать

- Бухгалтерские проводки по штрафам и пеням

- Виды существующих штрафных санкций

- Отражение в бухгалтерском учете санкций по договорам с контрагентами

- Как отразить в бухучете начисление и уплату налоговых пеней и штрафов

- Итоги

- Учет штрафов по договорам в программе 1С: Бухгалтерия предприятия 8 редакции 3.0

Какие проводки использовать, чтобы отразить в бухучете неустойку по госконтракту

Проводки по пени по договору по 44-ФЗ:

- Дт 76.2 Кт 91.1 — начисление.

- Дт 51 Кт 76.2 — поступление на расчетный счет.

- Дт 2 209 41 560 Кт 2 401 40 140 — отражение в бухучете бюджетного учреждения.

Как вести учет по 44-ФЗ

Штрафные санкции применяют в случае нарушения сторонами обязательств по контракту (ст. 12 ГК РФ). Неустойка — сумма, которую нарушитель обязан перечислить пострадавшей стороне при ненадлежащем исполнении или полном неисполнении контрактных обязательств (ч. 1 ст. 330 ГК РФ). Обязательный бухгалтерский учет неустойки по контракту ведут оба контрагента — должник и кредитор.

При заключении контракта в него включается условие об ответственности сторон за неисполнение обязательств (ч. 4 ст. 34 44-ФЗ). Задачей поставщика является своевременная поставка товаров и качественное исполнение работ, услуг по согласованному графику. Обязанность заказчика — приемка и оплата предмета госконтракта (ч. 2 ст. 94 44-ФЗ).

Если одна из сторон не выполнила обязанности, применяются штрафные санкции. Контрагенты предъявляют взыскание и формируют бухгалтерские проводки по неустойке за просрочку исполнения обязательств по договору или госконтракту. Санкции подразделяются на пени и штрафы. Пеня назначается за просрочку оплаты, а штраф — за ненадлежащее исполнение контрактных обязанностей (ПП РФ № 1042 от 30.08.2017). Рассчитывайте взыскания по формуле:

Какие проводки использовать

Стороны формируют бухпроводки по начислению неустойки по контракту, а основанием для отражения в учете служат акты сверок между заказчиками и поставщиками.

Смотрите в таблице, как отразить в бухучете неустойку по договору коммерческих организаций:

| Записи у заказчика (кредитора) | Записи у поставщика (должника) | Описание операции |

|---|---|---|

| Дт 76.2 Кт 91.1 | Дт 91.2 Кт 76.2 | Начислено взыскание |

| Дт 51 Кт 76.2 | Дт 76.2 Кт 51 | Перечислены средства |

Сумма полученных штрафных санкций в бухучете признается доходом учреждения (письмо Минфина № 02-07-10/75014 от 18.10.2018). Вот на какой счет отнести неустойка за просрочку исполнения обязательств по договору у бюджетных учреждений — 0 209 41 000 (приказ Минфина № 66н от 31.03.2018, инструкция № 174н от 16.12.2010). Счет 0 205 41 000, на котором формировались проводки ранее, исключен из инструкции.

Вот как отразить неустойку у заказчика в бюджетном учете:

- Дт 2 209 41 560 Кт 2 401 40 140 — начисление взыскания.

- Дт 2 302 26 830 Кт 2 209 41 660 — проводки по удержанию пени из обеспечения исполнения контракта по 44-ФЗ: уменьшение сумм взаиморасчетов с поставщиком.

- Дт 2 201 11 510 Кт 2 209 41 660 — поступление санкций от поставщика.

Корректировка размера начисленных штрафа или пени отражается записью Дт 2 401 40 140 Кт 2 209 41 660.

Следите за изменениями по закупкам с помощью КонсультантПлюс!

Настройте индивидуальный профиль и получайте сообщения о новостях и поправках сразу, как они появляются в системе. А пояснения экспертов и сравнение редакций НПА помогут понять запутанные формулировки и разобраться в новых правилах. Попробуйте бесплатно!

Источник

Бухгалтерские проводки по штрафам и пеням

Виды существующих штрафных санкций

Прежде чем рассматривать вопрос о том, как проводками отразить штраф или пени в бухгалтерском учете, разберемся, какими могут быть санкции такого рода. Делятся они на две группы:

- Начисляемые друг другу контрагентами в связи с нарушением договорных обязательств.

- Возникающие в случае неисполнения налогового законодательства.

Санкции первой группы предусматриваются в текстах заключаемых между контрагентами договоров как взаимные и могут в равной степени возникать у каждой из сторон. Например, для покупателя обычно устанавливают пени за задержку платежа, а для поставщика — за нарушение срока поставки. Более серьезные санкции (в виде штрафа) призваны обеспечить выполнение обязательств, серьезно влияющих на сам факт функционирования контрагента либо приводящих к существенным для него потерям (в т. ч. из-за невыполнения обязательств перед третьим лицом). Размер санкций, возникающих между контрагентами, указывается в договоре либо прямо (как, например, величина процентов за каждый день просрочки оплаты или поставки), либо путем описания алгоритма расчета.

Ситуации, в которых начисляются пени и штрафы за нарушения налогового законодательства, приведены в НК РФ, там же есть указания на их конкретные размеры, а в необходимых случаях — на алгоритмы расчета. Здесь плательщиками санкций обычно становятся налогоплательщики, хотя в ряде случаев (например, задержка возврата излишне уплаченного в бюджет налога или суммы подлежащего возмещению НДС) ответственность такого же рода установлена и для налоговых органов.

Таким образом, конкретное юрлицо может оказаться как плательщиком, так и получателем платежей обоих групп, и бухгалтерские проводки по штрафам и пеням будут возникать у его не только при учете расходов по ним, но и при отражении доходов.

Отражение в бухгалтерском учете санкций по договорам с контрагентами

Как в бухучете проводками отразить штрафы или пени, возникающие в отношениях с контрагентами? Расходы или доходы, образующиеся у юрлица в этом случае, относятся к числу прочих (п. 7 ПБУ 9/99 и п. 11 ПБУ 10/99, утвержденные приказами Минфина России от 06.05.1999 № 32н и № 33н). План счетов бухучета (утвержден приказом Минфина РФ от 31.10.2000 № 94н) рекомендует для их отражения использовать счет 91, по кредиту которого будут показываться доходы, а по дебету — расходы.

Корреспондирующим счетом для счета 91 в проводке по отражению штрафа или пени в бухгалтерском учете станет счет учета расчетов 76, к которому Планом счетов бухучета предусмотрено открытие субсчета, именующегося «Расчеты по претензиям». Аналитика на этом субсчете организуется по контрагентам и каждой возникающей претензии.

То есть записи проводок по начислению штрафных санкций будут иметь следующий вид:

- Дт 91 Кт 76 у юрлица, отражающего адресованную ему претензию (т. е. свой расход);

- Дт 76 Кт 91 у юрлица, выставившего претензию своему контрагенту и рассчитывающего на поступление средств в свой адрес.

Сумма, сопровождающая эти проводки, для обеих записей будет определяться одинаково: как соответствующая объему начислений, либо признанных должником, либо установленных судом (п. 10.2 ПБУ 9/99, п. 14.2 ПБУ 10/99). Соответственно, и момент отражения в учете совпадет с моментом либо признания, либо принятия судебного решения.

Оплата санкций выразится проводкой Дт 76 Кт 51 (перечисление контрагенту) или Дт 51 76 (поступление от контрагента).

Важно! КонсультантПлюс предупреждает

Минфин России выделяет случаи, в которых штрафные санкции облагаются НДС. Это ситуации, когда.

Подробнее смотрите в К+. Пробный доступ можно получить бесплатно.

Как отразить в бухучете начисление и уплату налоговых пеней и штрафов

Основанием для выполнения проводок по пеням или штрафам, начисляемым к уплате в бюджет, служат документы с суммами этих платежей, выставляемые налоговым органом:

- решения по результатам проведенной проверки;

- требования об уплате налогов (взносов).

Для налогоплательщика они представляют собой расход, отражать который нужно на счете 99 или на счете 91 — в зависимости от вида налога.

По каким налогам пени и штрафы Минфин требует отражать на счете 99, а по каким на счете 91, узнайте из Типовой ситуации от КонсультантПлюс, получив бесплатный пробный доступ.

Корреспондирующим счетом для налоговых санкций станет счет 68, на котором для каждого из налогов (взносов) в аналитике следует выделить и пени, и штрафы.

Начисление санкций в пользу налоговых органов, таким образом, отобразится записью Дт 99 (91) Кт 68, а проводка по уплате штрафа или пеней будет выглядеть так: Дт 68 Кт 51.

Если же плательщиком санкций в адрес юрлица оказывается налоговый орган, то бухгалтерские записи в этом случае окажутся аналогичными применяемым при расчетах по подобным платежам, возникающим по договорным взаимоотношениям с иными контрагентами:

- Дт 76 Кт 91 — начисление дохода по санкциям;

- Дт 51 Кт 76 — поступление средств для их оплаты.

Отнесение на счет 99 такого дохода Планом счетов бухучета не предусмотрено. Использование же в этой проводке счета 91 свидетельствует о предпочтительности отражения через счет 91 и налоговых санкций, уплачиваемых налогоплательщиком, поскольку это обеспечивает более удобное сопоставление доходов и расходов.

Итоги

Отражаемые в учете санкции в виде пеней и штрафов возникают:

- в отношениях между контрагентами в связи с нарушением договорных взаимоотношений;

- при несоблюдении требований налогового законодательства.

И в том, и в другом случае конкретное юрлицо может оказаться как плательщиком, так и получателем платежей по санкциям. То есть проводки по штрафам и пеням отразят у него в учете либо расход, либо доход:

- по расчетам с контрагентом — Дт 91 Кт 76 (расход) либо Дт 76 Кт 91 (доход);

- по налоговым платежам — Дт 99 (91) Кт 68 (расход) либо Дт 76 Кт 91 (доход).

Аналитику учета следует организовать по контрагентам и претензиям (для счета 76), видам налогов и санкций (на счете 68), назначению санкций (на счете 91).

Источник

Учет штрафов по договорам в программе 1С: Бухгалтерия предприятия 8 редакции 3.0

К сожалению, не всегда удается вовремя рассчитаться по обязательствам перед поставщиками или покупателями. Бывает, что у организации появляются финансовые проблемы, и нет возможности расплатиться по своим долгам в срок. А иногда происходят нарушения условий договора, например, срыв сроков поставки, порча имущества или простой по вине контрагента. И в этом случае часто приходится начислять штрафные санкции. Разберёмся, как правильно в программе 1С: Бухгалтерия предприятия 8 ред 3.0 начислить и погасить задолженность по штрафам.

В этой статье мы рассмотрим два варианта учета штрафа.

Первый — мы поставщики товара и наш покупатель допустил просрочку оплаты по договору.

Факт продажи мы отразили в программе документом «Реализация товаров», образовалась задолженность покупателя на счете 62.01, которая не была погашена в установленный договором срок.

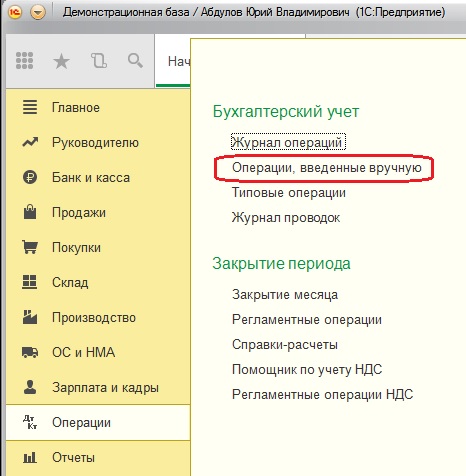

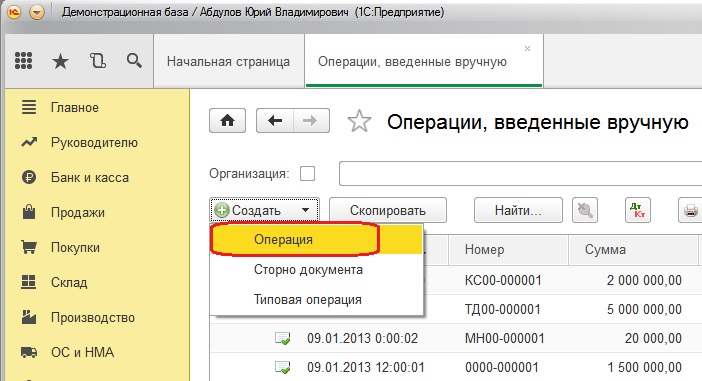

Для того, чтобы начислить штрафные санкции, открываем вкладку «Операции», «Бухгалтерский учет», «Операции, введенные вручную»

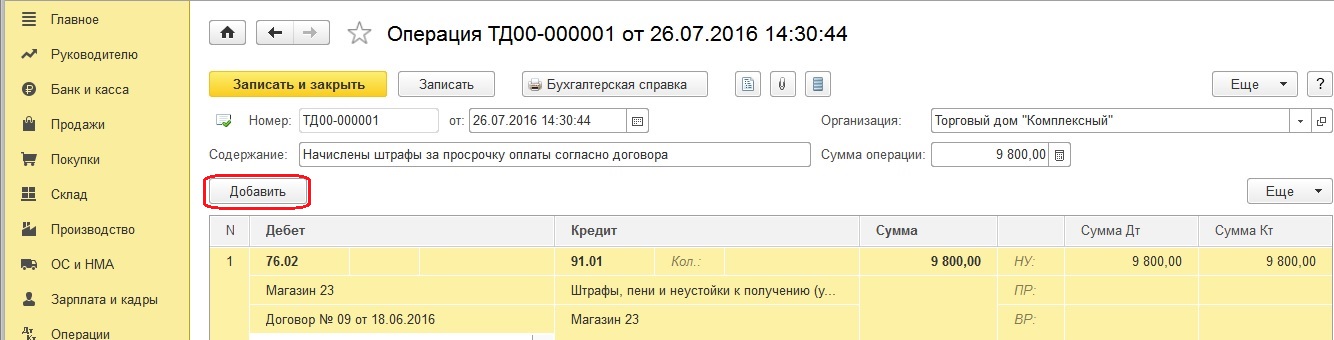

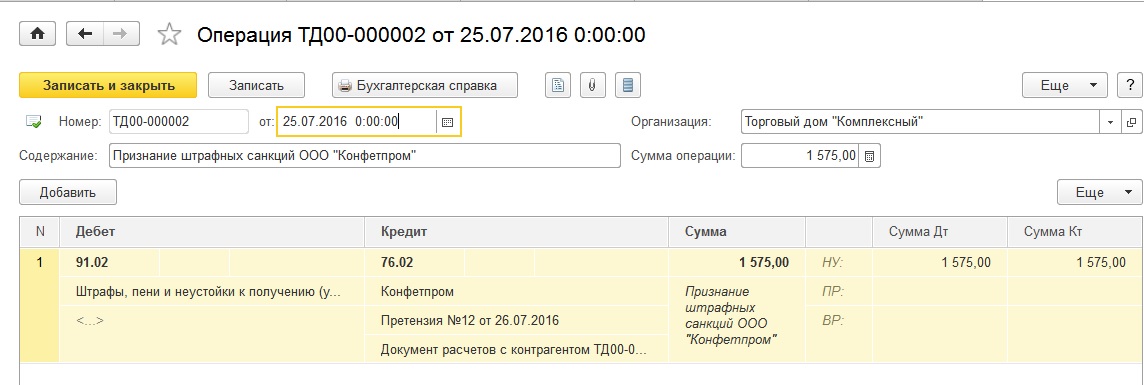

Создаем новый документ и нажимаем кнопку «Добавить». Заполняем пустые поля, по дебету указываем счет 76.02 «Расчеты по претензиям», по кредиту счет 91.01 «Прочие доходы»

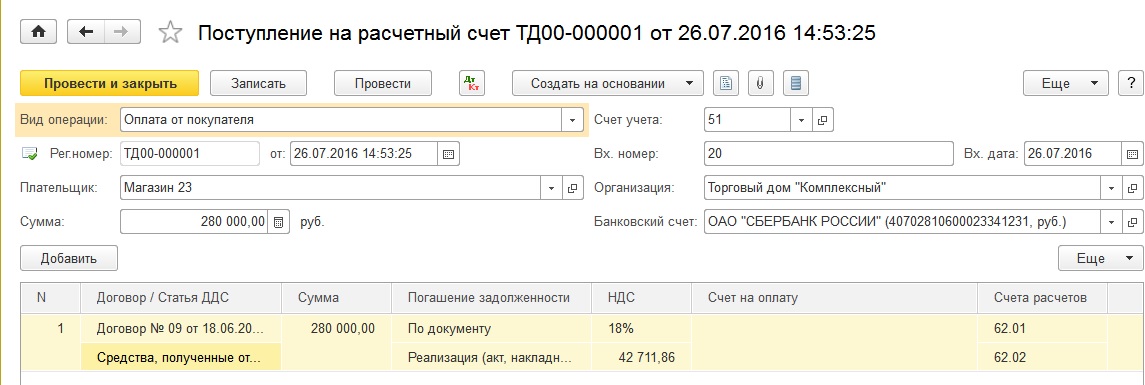

Теперь для получения оплаты от покупателя создаем документ «Поступление на расчетный счет».

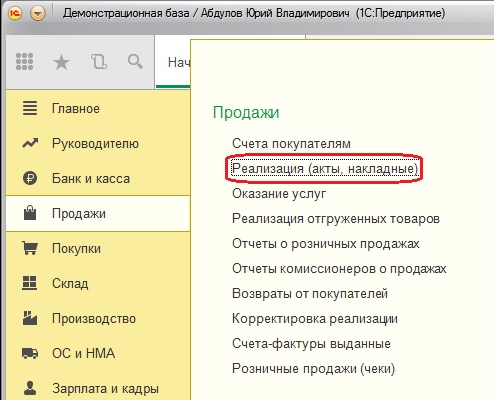

Открываем вкладку «Продажи», «Реализация (акты, накладные)»

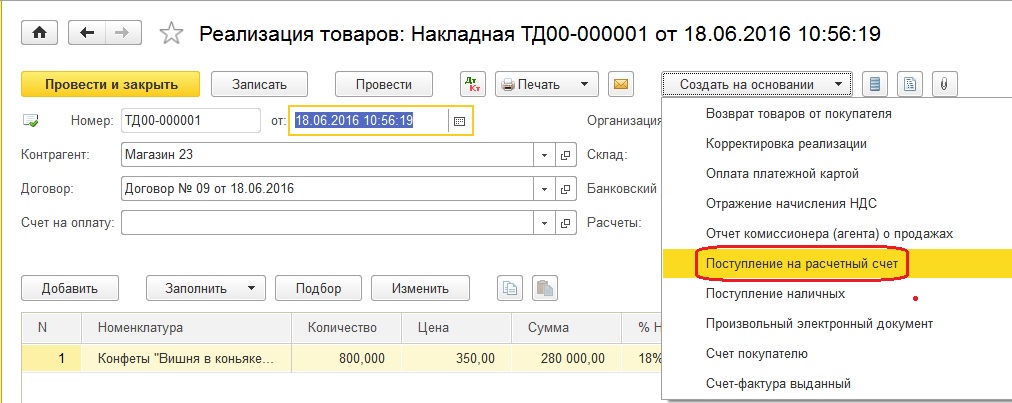

Выбираем документ «Реализация (акты, накладные)», которым отражали факт реализации, нажимаем кнопку «Создать на основании» и создаем документ «Поступление на расчетный счет»

Заполняем вх. номер, дату, договор, статью ДДС, назначение платежа.

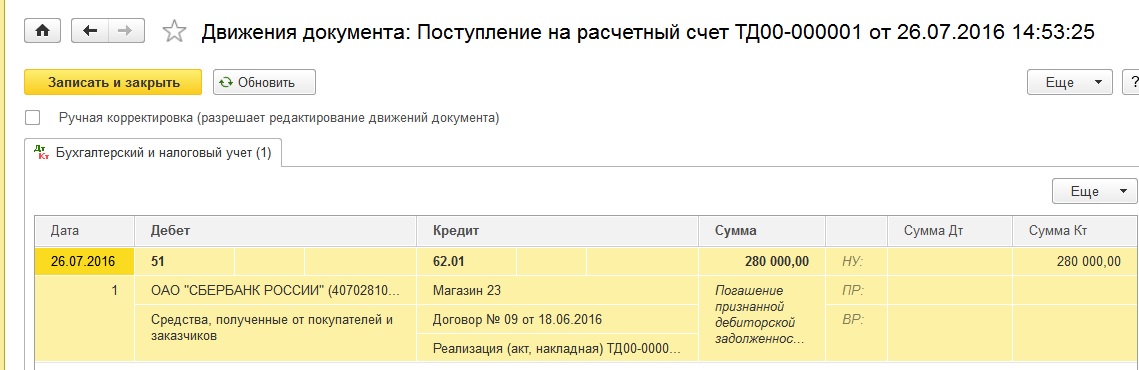

Проводим документ и смотрим проводки, которыми погашается задолженность по счету 62.

В том случае, если вы автоматически загружаете выписки банка в программу, просто проследите, чтобы при проведении документа «Поступление на расчетный счет» произошло корректное погашение задолженности по нужному документу (выбираем в таблице способ погашения задолженности «По документу» и нужный документ или оставляем вариант «Автоматически», если по данному контрагенту есть задолженность только по одному документу реализации).

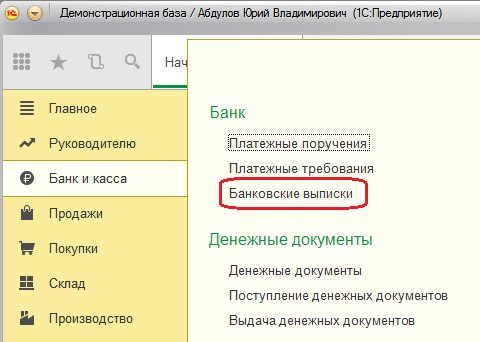

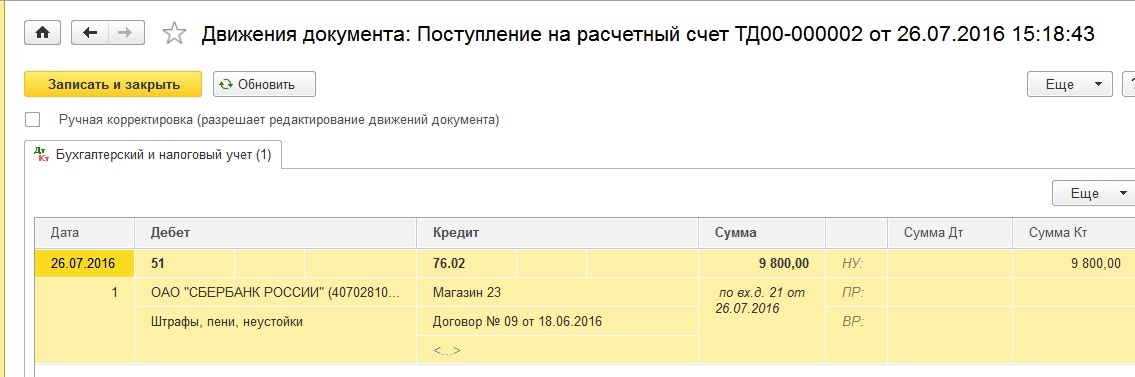

Теперь создадим документ для погашения штрафных санкций.

Открываем вкладку «Банк и касса», «Банк», «Банковские выписки»

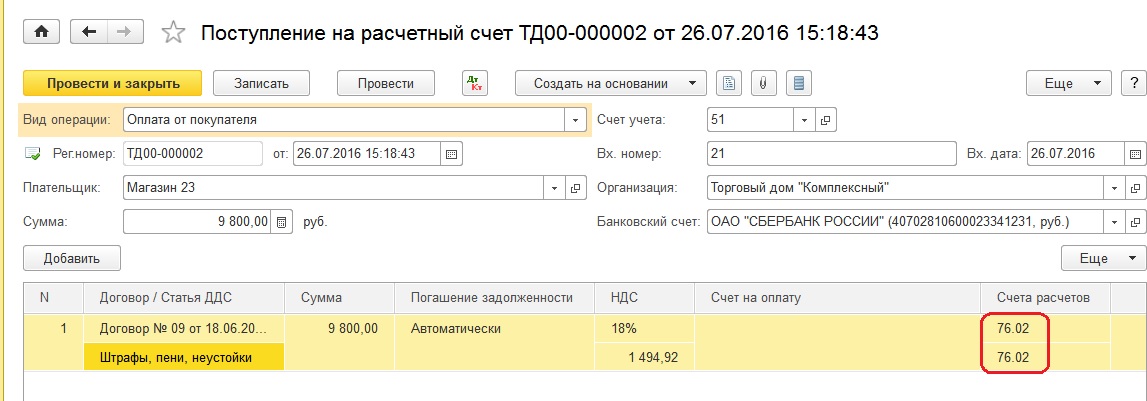

Нажимаем кнопку «Поступление» и заполняем открывшийся документ «Поступление на расчетный счет». Вводим дату, номер, сумму, статью ДДС, выбираем счета расчетов 76.02 «Расчеты по претензиям». В том случае, если Вы загружаете выписки в программу из банк-клиента, то проследите чтобы в загруженном документе был проставлен счет 76.02 и автоматическое погашение задолженности.

Проводим документ и смотрим проводки

Второй вариант учета штрафов – мы покупатели и не оплатили в срок задолженность за поставку товара поставщику. Поставщик выставляет нам штраф, который мы должны оплатить.

Факт поступления товаров отражен в программе соответствующим документом, на счете 60.01 числиться задолженность перед поставщиком.

Как и в первом случае, сначала начисляем штрафные санкции за просрочку по оплате, оформляя документ «Операции, введенные вручную»

Заполняем поля в открывшемся документе – дату, содержание, сумму. По дебету указываем счет 91.02, по кредиту счет 76.02.

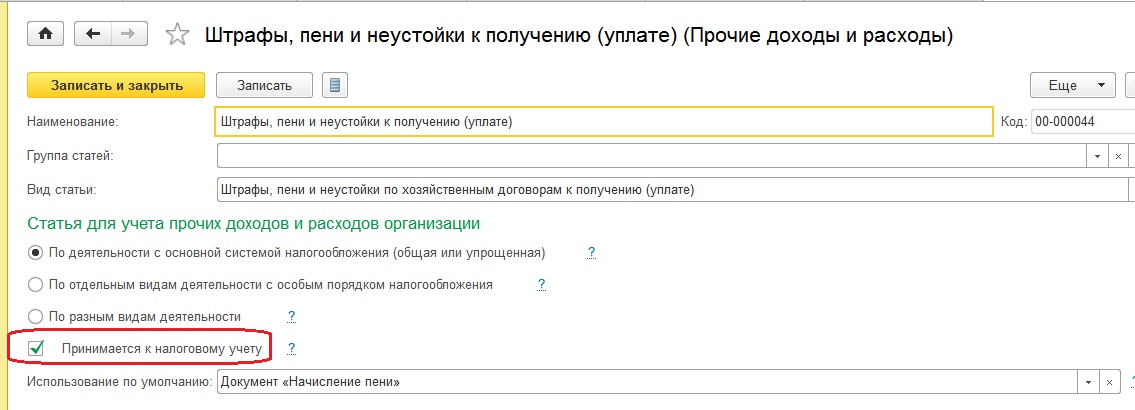

Хочу обратить ваше внимание на субконто, которое мы выбираем для счетов 91.01 и 91.02 в обоих рассмотренных ситуациях. В данном случае используется элемент справочника «Прочие доходы и расходы», который должен быть корректно настроен. Штрафы по хозяйственным договорам мы учитываем в доходах и расходах для целей определения налоговой базы при расчете налога на прибыль, поэтому у элемента в справочнике должна стоять галочка «Принимается к налоговому учету».

А вот если речь идет о штрафах госорганам (штрафы по налогам, за нарушение правил дорожного движения и т.д.), то такие штрафы принять в налоговом учете мы не можем. Поэтому рекомендуется создать два разных элемента справочника «Прочие доходы и расходы», выбирая для каждого штрафа соответствующий.

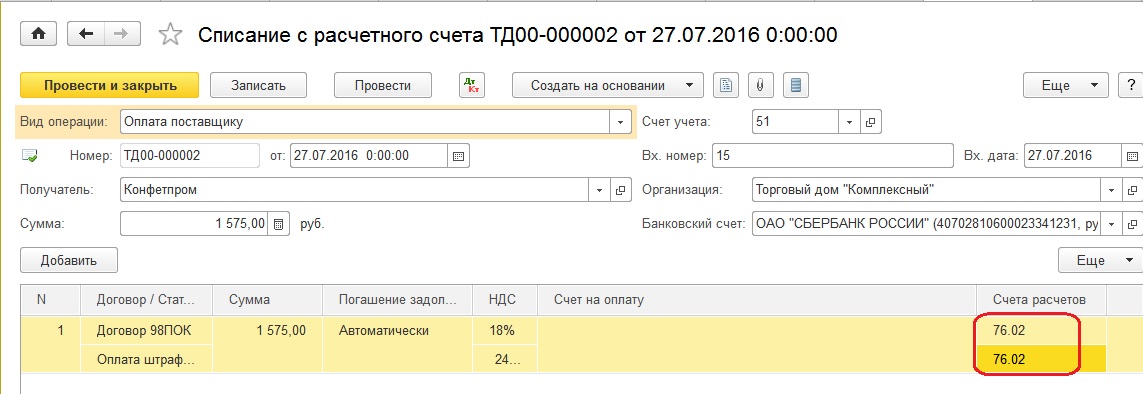

Далее оплачиваем поставщику задолженность и сумму штрафа. Для этого сформируем документы «Списание с расчетного счета».

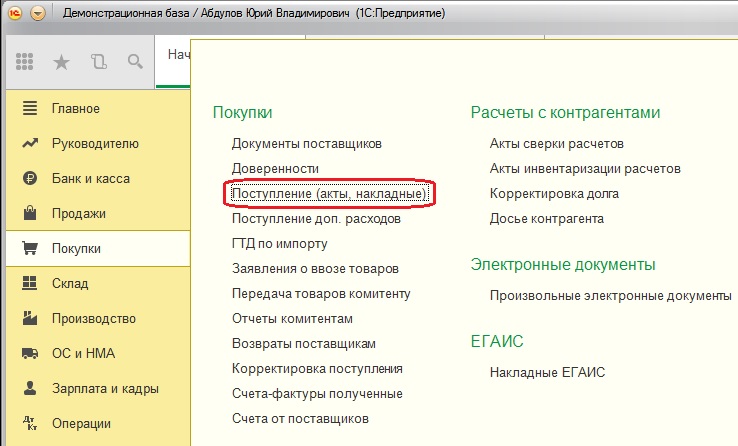

Загружаем документы из банка или открываем вкладку «Покупки», «Поступления (акты, накладные)», находим документ покупки.

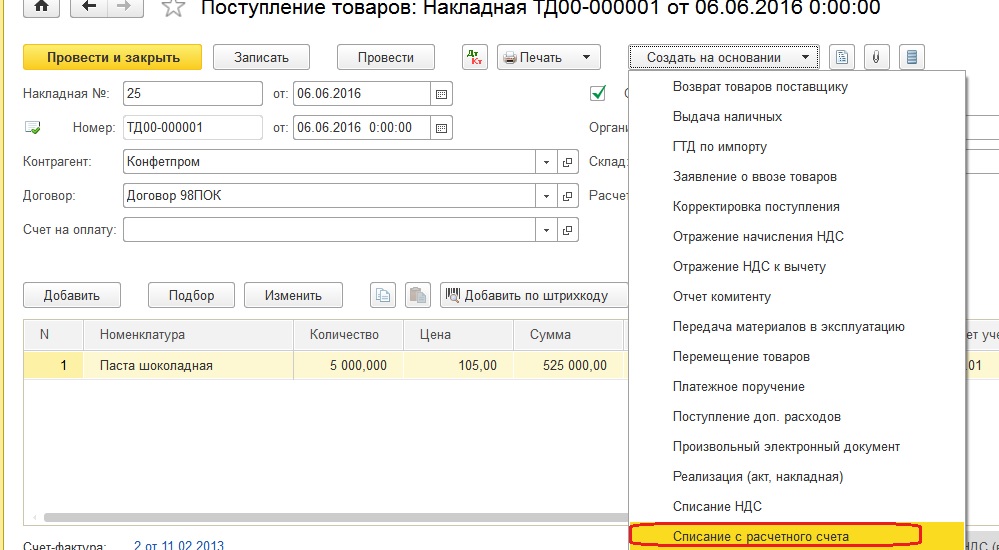

И на основании документа «Поступление товаров» создаем «Списание с расчетного счета»

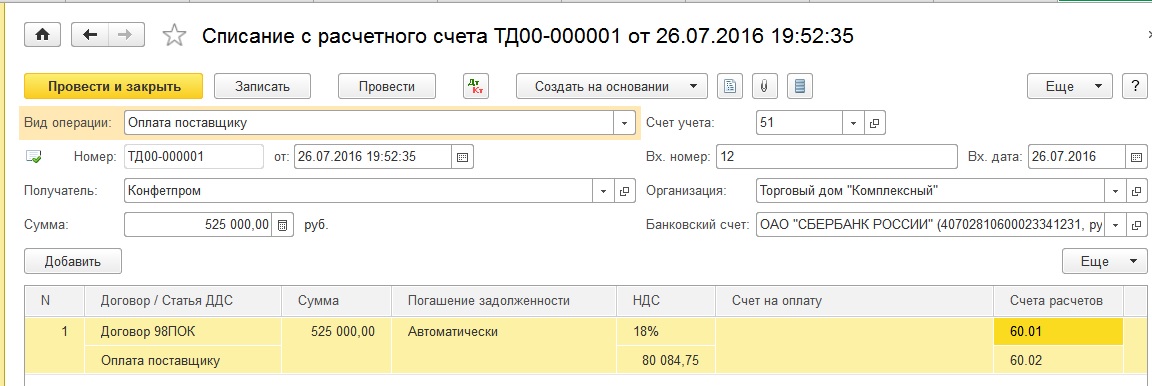

Заполняем в открывшемся документе дату, номер, договор, статью ДДС.

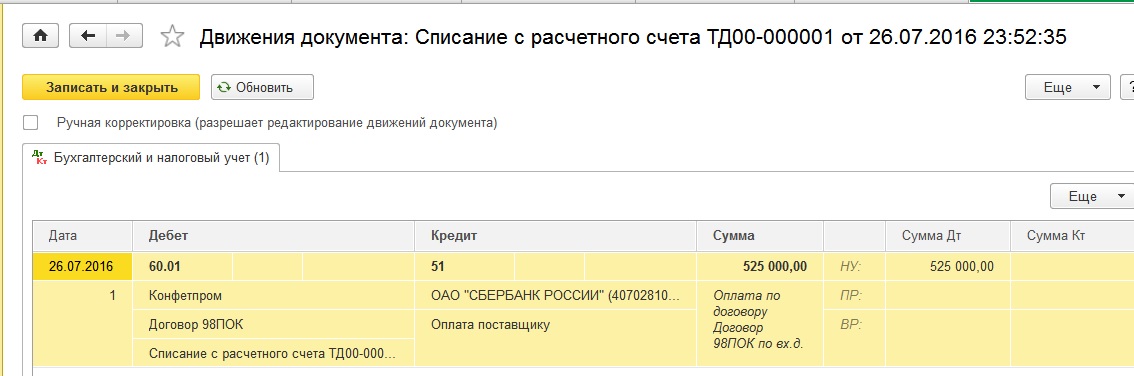

Проводим документ и смотрим проводки

Теперь сформируем документ на оплату штрафных санкций.

Заходим в закладку «Банк и касса», «Банк», «Банковские выписки»

И по кнопке «Списание» заполняем документ «Списание с расчетного счета»

Вид операции будет «Оплата поставщику». Указываем дату, получателя, сумму штрафа, договор, счет расчета 76.02, статью.

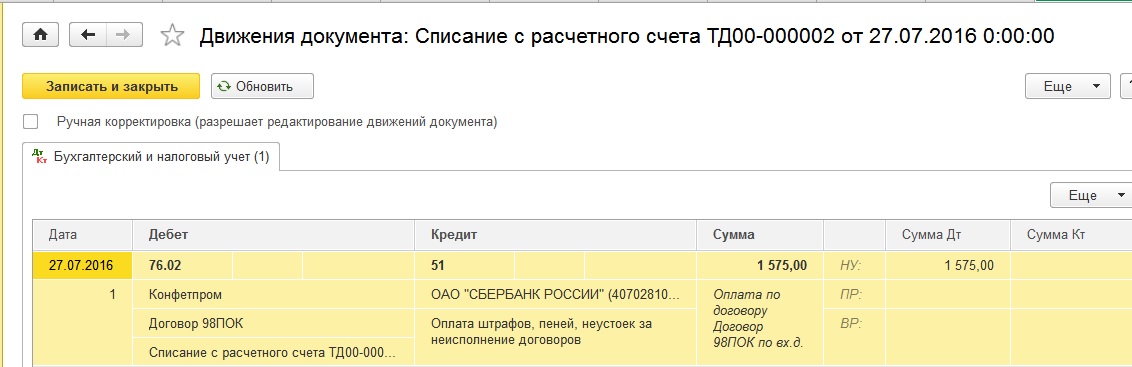

Теперь проводим документ и смотрим полученные проводки

Понравилась статья? Подпишитесь на рассылку новых материалов

Источник