- Счет 62 в бухгалтерском учете

- Характеристика счета 62

- Аналитический учет по счету 62

- Субсчета к счету 62

- Счет 62 в розничных продажах

- Основные проводки со счетом 62

- Пример операций по расчетам с покупателями

- Счет 62 в бухгалтерском учете (нюансы)

- Бухучет дебиторской задолженности на 62-м счете

- Бухучет авансов полученных

- Расчеты векселем

- Поступление оплаты от покупателя: аванс

- Пошаговая инструкция

- Выставление счета покупателю

- Документальное оформление

- Поступление предоплаты от покупателя

- Проводки по документу

- Проверка взаиморасчетов с покупателем

- Похожие публикации

- Карточка публикации

- Добавить комментарий Отменить ответ

Счет 62 в бухгалтерском учете

На счете 62 организации учитывают расчеты с покупателями и заказчиками. На этом счете одновременно фиксируют задолженность покупателей перед компанией, иными словами — дебиторку, и долги перед покупателями по полученным авансам.

Характеристика счета 62

Официальное разъяснение о порядке применения счета 62 можно найти в Приказе Минфина РФ от 31.10.2000 № 94н.

Счет 62 — активно-пассивный. Следовательно, на конец периода по счету может быть как кредитовый, так и дебетовый остаток. Остаток по кредиту — это долги перед покупателями по полученным авансам, по дебету — долг покупателей перед компанией.

В бухгалтерском балансе счет 62 попадает сразу в две строки. Дебетовый остаток в строку 1230 «Дебиторская задолженность», кредитовый — в строку 1520 «Кредиторская задолженность».

По дебету счет 62 корреспондирует со счетами: 46, 50, 51, 52, 55, 57, 62, 76, 79, 90, 91.

По кредиту счет 62 корреспондирует со счетами: 50, 51, 52, 55, 57, 60, 62, 63, 66, 67, 73, 75, 76, 79.

Важно! При создании резерва по сомнительным долгам, дебиторскую задолженность отражают в балансе за вычетом суммы созданного резерва (п. 35 ПБУ 4/99).

Аналитический учет по счету 62

Аналитику по счету 62 строят в разрезе каждого выставленного покупателю счета, а если расчет ведется плановыми платежами, то по каждому покупателю и заказчику. При этом аналитика должна быть построена таким образом, чтобы получать данные:

- о покупателях и заказчиках по расчетным документам, срок оплаты которых еще не наступил;

- о покупателях и заказчиках по расчетным документам, которые не были оплачены вовремя;

- о полученных от покупателей авансах;

- о векселях, срок погашения которых еще не наступил;

- о дисконтированных векселях;

- о векселях, по которым денежные средства в срок не поступили.

Расчеты с покупателями должны быть документально оформлены. Для этого используют накладные, акты, счета-фактуры, кассовые и товарные чеки.

Субсчета к счету 62

Организация вправе открывать любые субсчета к счету 62, чтобы обеспечить необходимый уровень детализации. На практике организации открывают хотя бы два субсчета:

- 62.01 — для учета расчетов с покупателями в общем режиме;

- 62.02 — для учета полученных от покупателей авансов.

Организации, которые работают с векселями, для их учета открывают отдельный субсчет 62.03.

Счет 62 в розничных продажах

При розничных продажах организация вправе не использовать счет 62.Так как оплата происходит прямо в момент отгрузки, то выручка сразу отражается проводкой Дт 50/51 Кт 90.1.

Основные проводки со счетом 62

Чаще всего счет 62 корреспондирует с кредитом счетов 90 и 91. А суммы полученных оплат от покупателей проходят в корреспонденции с дебетом счетов 50 и 51. В таблице собраны основные проводки.

| Дебет | Кредит | Описание |

|---|---|---|

| 50 / 51 | 62.02 | В кассу / на расчетный счет поступил аванс от покупателя |

| 62.01 | 90.01 | Отражена выручка от реализации продукции покупателю |

| 62.01 | 91.01 | Отражена выручка по неосновной деятельности (например, при сдаче в аренду) |

| 62.02 | 62.01 | Ранее внесенная предоплата зачтена в счет оплаты отгруженной продукции |

| 62.03 | 62.01 | Получен вексель от покупателя |

| 51 | 62.3 | На расчетный счет поступили деньги при предъявлении векселя |

| 58.2 | 62.01 | Получен вексель третьего лица в счет оплаты от покупателя |

| 91.02 | 62.01 | Списали безнадежную дебиторскую задолженность |

| 60 | 62 | Зачли долг контрагента в счет кредиторской задолженности перед ним |

Пример операций по расчетам с покупателями

ООО «Альфа» заключило с ООО «Браво» договор на поставку 50 компьютерных столов общей стоимостью 1 200 000 рублей, в том числе НДС 20% — 200 000 рублей. Себестоимость этих столов 700 000 рублей.

ООО «Браво» вносит предоплату 600 000 рублей, и только после этого «Альфа» отгружает продукцию. Спустя 5 дней «Браво» перечисляет остаток денежных средств.

Бухгалтер будет строить такие проводки.

| Дебет | Кредит | Сумма | Описание |

|---|---|---|---|

| 51 | 62.02 | 600 000 | Поступила предоплата 50% от ООО «Браво» |

| 76.АВ | 68.НДС | 100 000 | Начислен НДС с полученной предоплаты |

| 62.01 | 90.01 | 1 200 000 | Отгружены компьютерные столы для ООО «Браво» |

| 90.03 | 68.НДС | 200 000 | Начислен НДС с реализации |

| 90.02 | 41 | 700 000 | Списана себестоимость товаров |

| 68.НДС | 76.АВ | 100 000 | Приняли к вычету НДС, начисленный с предоплаты |

| 62.02 | 62.01 | 600 000 | Зачтена предоплата в счет отгруженных товаров |

| 62.01 | 51 | 600 000 | Получена окончательная оплата от ООО «Браво» |

Разберем проводки при расчетах векселем. Допустим, столы для ООО «Браво» будут отгружены без предоплаты. А в качестве оплаты «Браво» выдает простой вексель.

| Дебет | Кредит | Сумма | Описание |

|---|---|---|---|

| 62.01 | 90.01 | 1 200 000 | Отгружены компьютерные столы для ООО «Браво» |

| 90.03 | 68.НДС | 200 000 | Начислен НДС с реализации |

| 62.03 | 62.01 | 1 200 000 | От ООО «Браво» получен простой вексель |

| 51 | 62.03 | 1 200 000 | Поступила оплата при предъявлении векселя |

Для учета расчетов с покупателями и заказчиками рекомендуем вам облачный сервис Контур.Бухгалтерия. Проводите реализации, фиксируйте предоплаты, начисляйте НДС и считайте финансовый результат от продажи прямо в программе. Система позволяет настроить гибкую аналитику по счету 62 так, чтобы вы точно не забыли про своих дебиторов.

Источник

Счет 62 в бухгалтерском учете (нюансы)

Бухучет дебиторской задолженности на 62-м счете

Правила, которые нужно иметь в виду при работе со счетом 62 «Расчеты с покупателями и заказчиками», указаны в плане счетов бухгалтерского учета и инструкции к нему, утвержденных приказом Минфина РФ от 31.10.2000 № 94н. Счет 62 используется для отражения:

- дебиторской задолженности (далее — ДЗ) покупателей и заказчиков за проданные товары, работы, услуги (далее — ТРУ);

- кредиторской задолженности в виде авансов полученных.

Оборот по дебету 62-го счета имеет место при отражении задолженности покупателей, когда происходит реализация ТРУ. Второй стороной проводки будут счета доходов 90.1, 91.1 или счет 46 при поэтапном отражении доходов от выполнения долгосрочных работ. Таким образом, ДЗ отражается одновременно с выручкой. В соответствии с правилами бухучета выручка показывается в учете при соблюдении ряда условий (п. 12 ПБУ 9/99 «Доходы организации», утвержденного приказом Минфина России от 06.05.1999 № 32н):

- наличие юридически обоснованного права на получение выручки;

- наличие суммового значения выручки;

- наличие убежденности в получении оплаты;

- был осуществлен переход права собственности, т. е. покупатель принял ТРУ;

- наличие суммового значения соответствующих расходов, понесенных для получения этой выручки.

Если не выполнено хотя бы одно условие, то оплата, полученная организацией, должна отражаться как кредиторская задолженность, а не погашать дебиторскую.

При поступлении оплаты от покупателя счет 62 кредитуется, а запись по дебету делается на счетах учета денежных средств.

Аналитика 62 счета должна позволять проверять его остатки на наличие просроченной задолженности, то есть вестись в разрезе контрагентов, выставленных счетов, сроков оплат. Для обеспечения прозрачности отчетности просроченная задолженность должна быть зарезервирована проводкой Дт 91.2 Кт 63 (п. 70 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденного приказом Минфина РФ от 29.07.1998 № 34н). В балансе дебиторка показывается за минусом резерва. Долги, вернуть которые нет возможности, и долги с истекшим сроком исковой давности должны быть списаны (п. 77 ПБУ) за счет резерва проводкой Дт 63 Кт 62, а если они не были зарезервированы, то списываются на финансовые результаты Дт 91.2 Кт 62. При этом еще 5 лет списанная ДЗ отражается за балансом (счет 007) для того, чтобы отслеживать изменение материального состояния должника и возможность возврата долга.

Бухучет авансов полученных

Оплата ТРУ до их отгрузки или передачи учитывается на 62-м счете обособленно, обычно применяется субсчет 62.2 «Авансы полученные», тогда как субсчет 62.1 «Расчеты с покупателями и заказчиками» используется для учета ДЗ от покупателей. В балансе полученные авансы входят в состав кредиторской задолженности, то есть показываются в пассиве, показывать авансы свернуто с ДЗ нельзя. Кроме того, при получении предоплаты поставщик должен начислить НДС (п. 1 ст. 167 НК РФ).

В июле ООО «Пчелка» (покупатель) и ООО «Василек» (продавец) подписали договор на приобретение тротуарной плитки стоимостью 944 590 руб. В этом же месяце ООО «Пчелка» произвело полную предоплату. В учете ООО «Василек» делаются следующие проводки:

Дт 51 Кт 62.2 — 944 590 руб. — на расчетный счет поступила предварительная оплата от ООО «Пчелка»;

Дт 76 субсчет «НДС с авансов полученных» Кт 68 субсчет «НДС» 157 431,67 руб. (944 590 × 20/120) — начислен НДС при получении предоплаты.

В августе ООО «Василек» отгрузило всю тротуарную плитку покупателю и отразило такие записи:

Дт 62.1 Кт 90 — 1 944 590 руб. — начислена выручка;

Дт 90.3 Кт 68 субсчет «НДС» — 157 431,67 руб. — начислен НДС с продажи;

Дт 68 субсчет «НДС» Кт 76 субсчет «НДС с авансов полученных» 157 431,67 руб. — начисленный ранее НДС с полученной предоплаты принят к вычету;

Дт 62.2 Кт 62.1 — 944 590 руб. — произведен зачет ранее полученной предоплаты.

Подробнее о действиях продавца при получении предоплаты читайте в статье «Какой общий порядок учета НДС с авансов полученных?».

Как отразить полученные авансы в декларации по НДС, разъяснили эксперты КонсультантПлюс. Получите пробный доступ к системе и бесплатно переходите к примерам заполнения отчета.

Расчеты векселем

В инструкции к плану счетов также уделено внимание особенностям расчетов векселями. Если покупатель выдает поставщику собственный вексель, то задолженность не погашается, но этим действием оформляется отсрочка платежа и выдается гарантия оплаты. Для учета полученных векселей рекомендуется выделить отдельный субсчет, например, 62.3 «Векселя полученные». В учете продавца делаются следующие записи:

Источник

Поступление оплаты от покупателя: аванс

Рассмотрим особенности отражения в 1С поступления аванса от покупателя.

- как оформляется счет на оплату для покупателя;

- как отражается поступление денежных средств на банковский счет Организации;

- какие проводки автоматически формирует программа, если поступил аванс.

Пошаговая инструкция

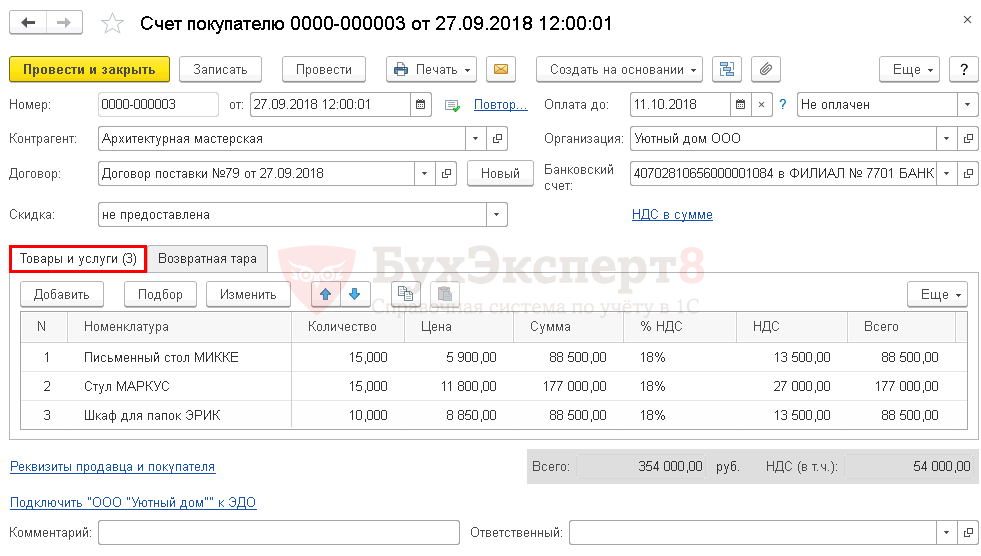

27 сентября выставлен счет на оплату покупателю ООО «Архитектурная мастерская» за офисную мебель на общую сумму 354 000 руб. (в т. ч. НДС 18%):

- Письменный стол МИККЕ – 15 шт. по цене 5 900 руб.;

- Стул МАРКУС – 15 шт. по цене 11 800 руб.;

- Шкаф для папок ЭРИК — 10 шт. по цене 8 850 руб.

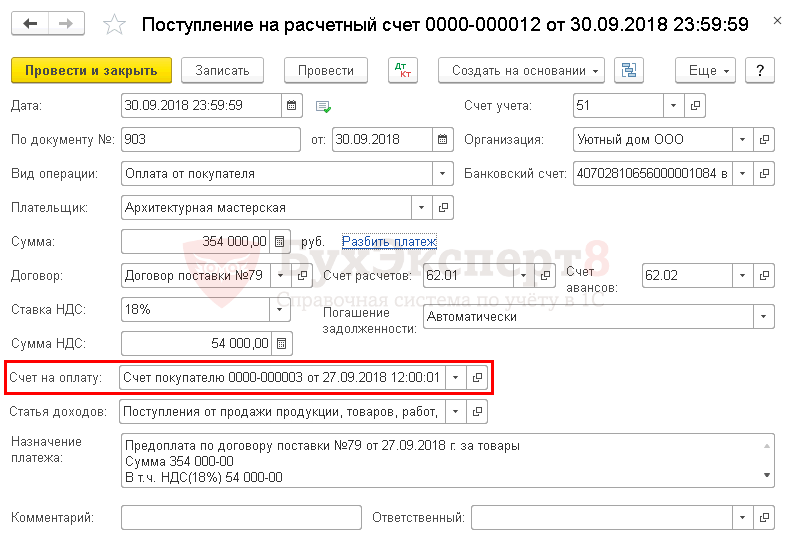

30 сентября на расчетный счет Организации поступила 100% предоплата от покупателя.

Рассмотрим пошаговую инструкцию оформления примера. PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Выставление счета покупателю | |||||||

| 27 сентября | — | — | 354 000 | Выставление счета покупателю | Счет покупателю | ||

| Поступление предоплаты от покупателя | |||||||

| 30 сентября | 51 | 62.02 | 354 000 | 354 000 | Поступление предоплаты от покупателя | Поступление на расчетный счет — Оплата от покупателя | |

Выставление счета покупателю

Формирование Счета покупателю в 1С позволяет автоматически отслеживать оплату и отгрузку товаров, а также помогает:

- быстро и автоматически оформить документы оплаты и отгрузки;

- корректно заполнить авансовый счет-фактуру: в графе 1 «Наименование товара (описание выполненных работ, оказанных услуг), имущественного права» будут отражаться конкретные позиции товаров, указанные в Счете покупателя .

Счет на оплату покупателя оформляется документом Счет покупателю в разделе Продажи – Продажи – Счета покупателям .

В документе указывается:

- от – дата выставления счета;

- Контрагент – покупатель, которому выставляется счет;

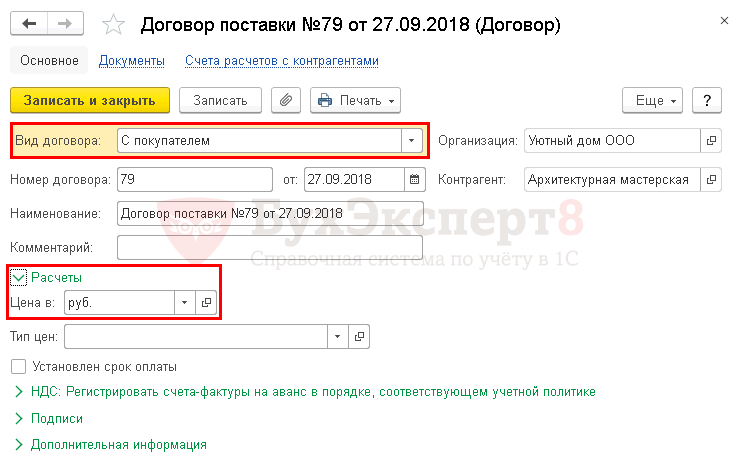

- Договор — документ, по которому будут вестись расчеты с покупателем, Вид договора — С покупателем; PDF

- Статус оплаты – Не оплачен, устанавливается автоматически, при создании счета.

Если при проведении документа поступления оплаты от покупателя будет заполнен Счет на оплату , то Статус оплаты в документе Счет покупателю изменится автоматически на Оплачен или Оплачен частично .

Неоплаченные счета можно контролировать в разделе Руководителю – Расчеты с покупателями – Счета, не оплаченные покупателями .

- на вкладке Товары и услуги указывается перечень товаров, работ, услуг предполагаемой поставки, их стоимость и выделенная сумма НДС.

Документ Счет на оплат у не создает проводок и движений по регистрам.

Получите понятные самоучители 2021 по 1С бесплатно:

Документальное оформление

Бланк Счет на оплату можно распечатать по кнопке Печать – Счет на оплату документа Счет покупателя . PDF

Поступление предоплаты от покупателя

Расчеты с покупателями ведутся на счете 62 «Расчеты с покупателями и заказчиками» (Инструкция по применению Плана счетов, утв. Приказом Минфина РФ от 31.10.2000 N 94н). Сальдо по счету показывает:

- дебетовое — задолженность покупателя;

- кредитовое — аванс, полученный от покупателя.

Фактическая оплата от покупателя, которая прошла по банковской выписке, отражается в программе документом Поступление на расчетный счет вид операции Оплата от покупателя. В нашем примере он вводится на основании документа Счет покупателя .

Если документ Счет покупателя не формируется в 1С, то документ Поступление на расчетный счет можно ввести через раздел Банк и касса – Банк – Банковские выписки –кнопка Поступление .

Документ Поступление на расчетный счет также можно загрузить из программы Клиент-банк или напрямую из банка, если подключен сервис 1С:ДиректБанк.

В документе указывается:

- Дата – дата оплаты покупателя, согласно выписке банка;

- По документу № от – номер и дата платежного поручения покупателя, согласно выписке банка.

БухЭксперт8 советует заполнять номер и дату платежного поручения покупателя в документе Поступление на расчетный счет для автоматического заполнения их в документе Счет-фактура выданный на аванс . Именно эти данные попадают в стр. 5 «К платежно-расчетному документу №__от__» счета-фактуры, и, следовательно, указываются в гр. 11 «Номер и дата документа, подтверждающего оплату» книги продаж. PDF

- Плательщик – покупатель, который перечислил оплату;

- Сумма – сумма оплаты в рублях, согласно выписке банка;

- Договор – документ, по которому ведутся расчеты с покупателем, Вид договора — С покупателем.

В нашем примере расчеты по договору ведутся в рублях, поэтому в результате выбора такого договора в документе Поступление на расчетный счет автоматически устанавливаются следующие субсчета для расчетов с покупателем:

- Счет расчетов – 62.01 «Расчеты с покупателями и заказчиками»;

- Счет авансов – 62.02 «Расчеты по авансам полученным».

В случае необходимости счета расчетов с покупателем можно поправить в документе вручную или настроить автоматическое подставление других счетов расчетов с контрагентом.

- Ставка НДС – ставка НДС, соответствующая будущей поставке;

- Сумма НДС — сумма НДС, соответствующая будущей поставке. Рассчитывается автоматически исходя из Суммы платежа и выбранной Ставки НДС ;

- Счет на оплату – счет на оплату, по которому прошла оплата;

- Статья доходов – статья движения денежных средств. В нашем примере реализуются товары, поэтому Статья доходов указывается с Видом движенияПоступление от продажи продукции и товаров, выполнения работ, оказания услуг.

Выбор Статьи доходов в документе оплаты от покупателя необходим для автоматического заполнения Отчета о движении денежных средств.

- Счет учета – 51 «Расчетные счета», т.к. оплата поступила на расчетный счет Организации.

- Банковский счет — банковский счет организации, на который поступила оплата, выбирается из справочника Банковские счета;

- Погашение задолженности – Автоматически. При данном способе программа автоматически определяет статус платежа: аванс или погашение задолженности по расчетам с указанным Плательщиком в разрезе заключенного Договора .

Если по договору есть задолженность покупателя, то сначала погашается она, а остаток будет учитываться как аванс. Если нет задолженности – то вся сумма будет учтена как аванс.

Если бухгалтер не хочет, чтобы программа автоматически определяла статус платежа, то можно выбрать иные способы Погашения задолженности . Узнать более подробнее о них

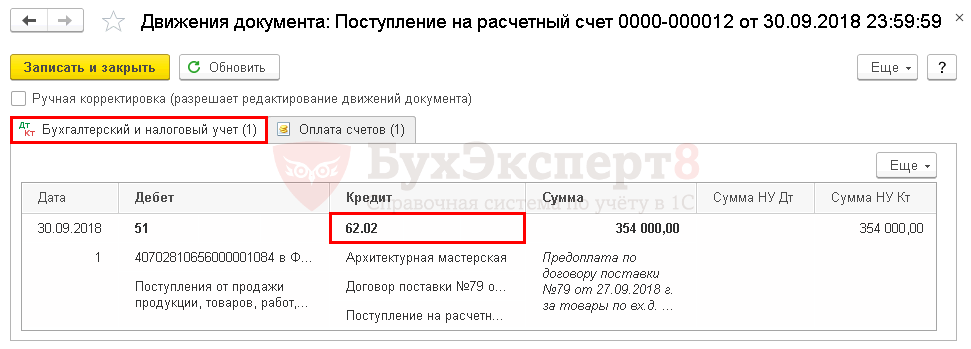

Проводки по документу

В связи с тем, что задолженность покупателя ООО «Архитектурная мастерская» по договору поставки №79 от 27.09.2018 отсутствовала, полученная сумма будет классифицирована программой как аванс:

- Дт 51 Кт 62.02 –аванс, выданный покупателем.

Проверка взаиморасчетов с покупателем

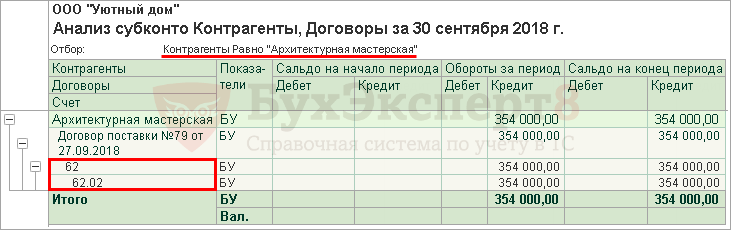

Проверить расчеты с покупателем в разрезе договоров можно с помощью анализа взаиморасчетов в отчете Анализ субконто в разрезе Контрагентов и Договоров.

Из отчета видно, что по договору поставки №79 от 27.09.2018 отражена кредиторская задолженность нашей Организации перед покупателем ООО «Архитектурная мастерская» по кредиту счета 62.02 в виде полученного аванса на сумму 354 000 руб.

Иного сальдо на 30 сентября 2018 по другим счетам расчетов и договорам нет, следовательно, взаиморасчеты в разрезе контрагента и договора отражены в 1С верно.

При поступлении предоплаты от покупателя в счет предстоящих отгрузок, Организация должна выставить авансовый счет-фактуру и исчислить НДС с полученного аванса.

Продолжение примера смотрите в публикациях:

См. также:

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

Карточка публикации

| Разделы: | |

|---|---|

| Рубрика: | Поступление |

| Объекты / Виды начислений: | |

| Последнее изменение: | 05.01.2022 |

ID задана и содержит ID поста $termini = get_the_terms( $post->ID, ‘post_tag’ ); // так как функция вернула массив, то логично будет прокрутить его через foreach() foreach( $termini as $termin )< echo '' . $termin->name . »; > /* * Также вы можете использовать: * $termin->ID — понятное дело, ID элемента * $termin->slug — ярлык элемента * $termin->term_group — значение term group * $termin->term_taxonomy_id — ID самой таксономии * $termin->taxonomy — название таксономии * $termin->description — описание элемента * $termin->parent — ID родительского элемента * $termin->count — количество содержащихся в нем постов */ —>

(2 оценок, среднее: 5,00 из 5)

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме «Задать вопрос» возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку «Задать вопрос», я соглашаюсь с

регламентом БухЭксперт8.ру >>

6-НДФЛ в 1С за 2021 год

Самый сок по 6-НДФЛ в 1С. На примерах и с ответами на ваши вопросы.

Изменения в 2022 году, о которых нужно знать бухгалтеру

Переход на ФСБУ 6/2020 «Основные средства» в 1С по альтернативному алгоритму

Отчетность за 2021 в 1С

Пример учетной политики для организации, не имеющей право на упрощенные способы учета (ОСН) на 2022 год

![]()

Огромная БЛАГОДАРНОСТЬ Марине Аркадьевне Климовой За вебинар «О премиях…» все разложено по полочкам, вопросов не осталось. Как всегда все четко, по делу. Осталось только привести в порядок свое «Положение об оплате труда, согласно полученным знаниям.

Источник