- Получение субсидии проводка при усн

- Смотрите также

- Субсидии при УСН: учет доходов и расходов

- Общие правила учета субсидий на УСН

- Исключение из общего правила

- Как учесть полученную субсидию

- Поделиться

- Распечатать

- «Коронавирусная» субсидия: как учесть в бухгалтерском и налоговом учете

- Должны ли мы выплатить эту субсидию работникам?

- Надо ли платить налоги с полученной субсидии?

- Как провести субсидию в бухгалтерском учете?

- Как провести субсидию в налоговом учете?

- Мы за счет субсидии выплачиваем работникам зарплату. Надо ли удерживать с неё НДФЛ и начислять страховые взносы?

- Надо ли отчитываться о том, куда потратили субсидию?

- Я ИП. Могу я просто взять и положить в карман полученную субсидию?

- Как отражать в учете субсидии: бухгалтерские проводки

- Целевое назначение субсидий

- Поступление субсидий: проводки

- Возврат субсидии: проводки

- Субсидия от государства: пример проводки

Получение субсидии проводка при усн

Использован релиз 3.0.105

Малые и средние предприятия (МСП), социально ориентированные некоммерческие организации (СОНКО) могут получить из федерального бюджета субсидии на частичную компенсацию затрат, связанных с ухудшением ситуации по коронавирусу. Правила предоставления субсидий (утв. Постановлением Правительства РФ от 07.09.2021 № 1513) предусматривают (см. здесь):

- субсидию на карантин – предоставляется тем, кто ведет в 2021 году деятельность в муниципальном образовании, в котором введены ограничения в связи с коронавирусом;

- субсидию на нерабочие дни – разовая субсидия, которая предоставляется в связи с нерабочими днями с 30.10.2021 до 07.11.2021, введенными Указом Президента РФ от 20.10.2021 № 595, и иными ограничениями деятельности.

В бухгалтерском учете субсидии, которые будут использованы на компенсацию будущих затрат, отражаются в бухгалтерском учете получателя в качестве средств целевого финансирования (счет 86 «Целевое финансирование») и признаются в прочих доходах по мере признания расходов, на которые они использованы (п. 7, п. 9 ПБУ 13/2000). Если субсидия компенсирует уже понесенные затраты, то полученные средства сразу относятся на увеличение финансового результата (счет 91.1 «Прочие доходы») (п. 10 ПБУ 13/2000).

В целях исчисления единого налога по УСН субсидии на карантин и на нерабочие дни не учитываются:

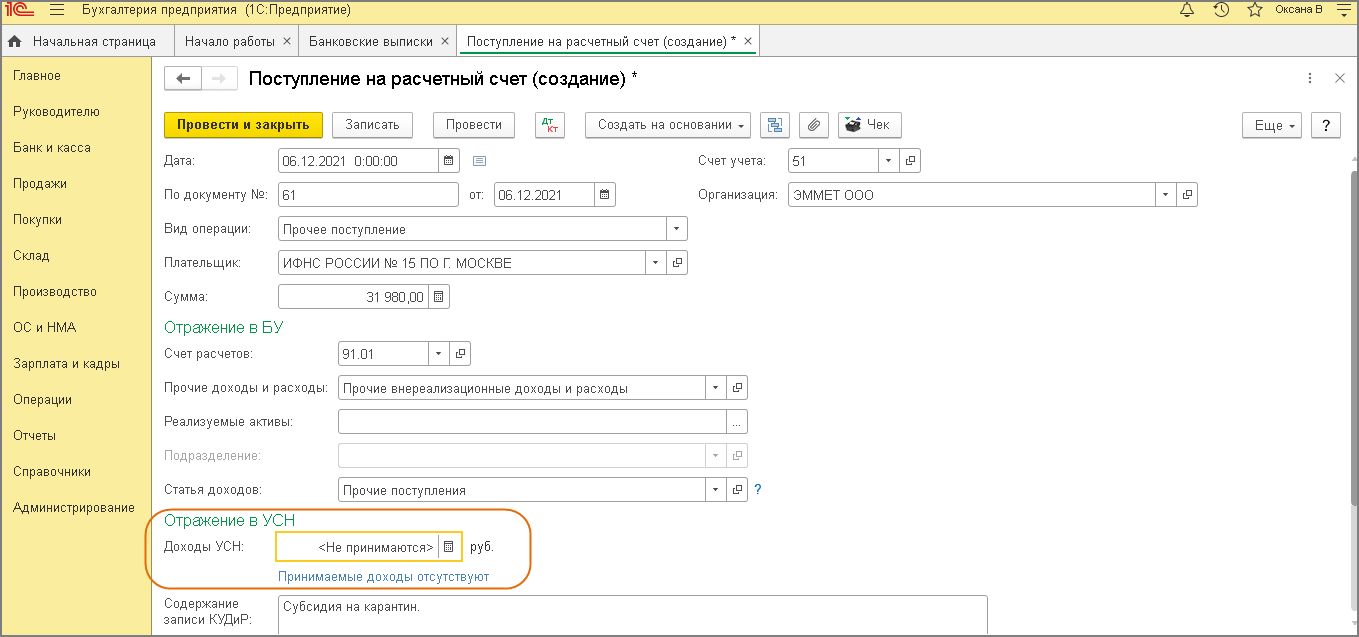

Получение субсидии отражается документом «Поступление на расчетный счет» с видом операции «Прочее поступление» (раздел: Банк и касса – Банковские выписки) (рис. 1).

В поле «Счет расчетов» выберите счет 86 «Целевое финансирование» или счет 91.1 «Прочие доходы» в зависимости от того, на компенсацию каких затрат будет использована субсидия (будущих или уже понесенных). Если выбран счет 86, то признание в бухгалтерском учете доходов по полученной субсидии отражается документом «Операция». Также при отражении поступления субсидии можно выбрать счет 76.09 «Прочие расчеты с разными дебиторами и кредиторами», а проводки со счетами 86 и 91.1 отразить документом «Операция».

Поскольку субсидии на карантин и на нерабочие дни не признаются в доходах по УСН, в поле «Доходы УСН» удалите сумму (в результате отображается значение «Не принимаются»).

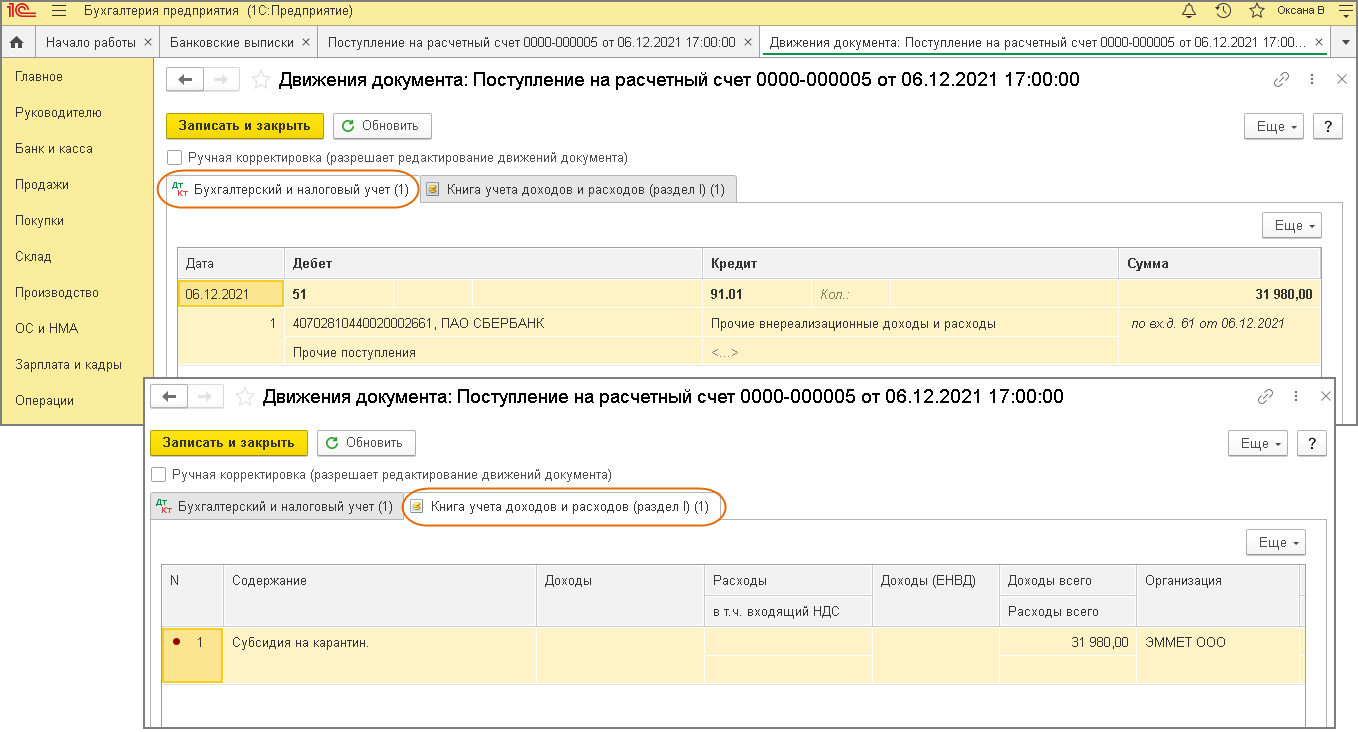

По кнопке посмотрите результат проведения документа (рис. 2). На закладке «Книга учета доходов и расходов (раздел I)» в одноименном регистре в колонке «Доходы» сумма отсутствует.

Смотрите также

Не пропускайте последние новости — подпишитесь

на бесплатную рассылку сайта:

- десятки экспертов ежедневно мониторят изменения законодательства и судебную практику;

- рассылка бесплатная, независимо от наличия договора 1С:ИТС;

- ваш e-mail не передается третьим лицам;

Источник

Субсидии при УСН: учет доходов и расходов

Письмо Министерства финансов РФ №03-11-11/66013 от 11.11.2016

Минфин России ответил на вопрос о признании доходов субъектом малого или среднего предпринимательства, применяющим УСН, при получении субсидии.

Общие правила учета субсидий на УСН

По общему правилу при применении УСН не учитываются доходы, перечисленные в статье 251 Налогового кодекса РФ (ст. 346.15 НК РФ). В этой статье, в частности, поименованы целевые поступления (п. 2 ст. 251 НК РФ) и доходы в виде имущества, полученного в рамках целевого финансирования (подп. 14 п. 1 ст. 251 НК РФ).

Что считается средствами целевого финансирования, определено в подпункте 14 пункта 1 статьи 251 Налогового кодекса РФ. В нем указаны только субсидии бюджетным и автономным учреждениям.

А к целевым поступлениям относятся:

средства на содержание некоммерческих организаций и ведение ими уставной деятельности, поступившие безвозмездно на основании решений органов государственной власти и органов управления государственных внебюджетных фондов;

целевые поступления от других организаций или физических лиц, использованные получателями по назначению.

Бюджетные субсидии, предоставленные коммерческим организациям и предпринимателям на УСН, не удовлетворяют указанным требованиям. На основании статьи 346.15 Налогового кодекса РФ они должны включаться в состав налогооблагаемых доходов в день поступления денежных средств организации (п. 1 ст. 346.17 НК РФ).

Исключение из общего правила

Если коммерческая организация, применяющая УСН, относится к категории малых или средних предприятий, ей может оказываться финансовая поддержка из регионального или местного бюджета, в том числе и в виде субсидий (ст. 17 Федерального закона от 24.07.2007 № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации», далее – Закон № 209-ФЗ).

Как вы знаете, к субъектам малого предпринимательства относятся хозяйственные общества, хозяйственные партнерства, производственные кооперативы, сельскохозяйственные потребительские кооперативы, крестьянские (фермерские) хозяйства и индивидуальные предприниматели, за исключением указанных в части 5 статьи 6 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете», если они соответствуют критериям, указанным в части 1.1 статьи 4 Закона № 209-ФЗ, а именно:

среднесписочная численность сотрудников за предшествующий календарный год — до 100 человек (п. 2 ч. 1.1 ст. 4 Закона № 209-ФЗ);

«налоговый» доход от предпринимательской деятельности за предшествующий календарный год по всем видам деятельности и всем налоговым режимам не превышает 800 млн рублей (п. 3 ч. 1.1 ст. 4 Закона № 209-ФЗ, п. 1 Постановления Правительства РФ от 04.04.2016 № 265);

выполняется хотя бы одно из требований, предусмотренных подпунктами «а» — «д» пункта 1 части 1.1 ст. 4 Закона № 209-ФЗ, в том числе по доле участия в уставном капитале АО или ООО государства, общественных, религиозных и благотворительных организаций и иных фондов, иностранных юридических лиц или юридических лиц, не являющихся субъектами малого и среднего предпринимательства.

Субсидии, полученные малыми предприятиями в соответствии с Законом № 209-ФЗ, включаются в состав налогооблагаемых доходов, но для них пунктом 1 статьи 346.17 Налогового кодекса РФ предусмотрен льготный порядок налогообложения.

Как учесть полученную субсидию

Льготный порядок налогообложения субсидии малому предприятию заключается в том, что средства финансовой поддержки отражаются в составе доходов пропорционально расходам, фактически осуществленным за ее счет, не более двух налоговых периодов (календарных лет) с даты получения (абз. 6 п. 1 ст. 346.17 НК РФ). Если по окончании второго налогового периода полученная сумма не будет израсходована, то ее остаток отражается в составе доходов этого налогового периода.

Доход признается на дату оплаты расходов в сумме оплаченных расходов при условии ведения учета израсходованных сумм. Какой объект налогообложения применяется — «доходы минус расходы» или «доходы» — значения не имеет.

Налогоплательщик, применяющий УСН с объектом налогообложения « доходы», в графе 5 Книги учета доходов и расходов (далее – Книга) отражает фактически осуществленные расходы за счет средств финансовой поддержки в виде субсидий, полученных в соответствии с Законом № 209-ФЗ. То есть учет субсидий – это один из случаев обязательного ведения учета расходов «упрощенцами» с объектом «доходы».

Пример. Налогообложение полученной субсидии.

Малое предприятие на УСН в марте текущего года получило субсидию в размере 150 000 рублей, а израсходовало ее часть только в июне — в сумме 70 000 рублей.

На дату получения субсидии запись в Книгу вносить не нужно. В июне на дату осуществления расхода в графе 4 раздела I «Доходы, учитываемые при исчислении налоговой базы» нужно отразить доход в размере 70 000 рублей, а в графе 5 «Расходы, учитываемые при исчислении налоговой базы» — расход в той же сумме. В результате налогооблагаемый доход по итогам девяти месяца и календарного года в целом равен нулю.

В июне следующего года предприятие израсходовало еще 70 000 рублей из средств субсидии. По итогам полугодия налогооблагаемый доход также равен нулю.

Неизрасходованной осталась часть субсидии в размере 10 000 рублей (150 000 — 70 000 – 70 000). По итогам второго календарного года эту сумму нужно включить в доходы.

Поделиться

Распечатать

НОРМАТИВНЫЕ АКТЫ ДЛЯ БУХГАЛТЕРА

Электронная версия популярного журнала

Новые документы с комментариями экспертов. Журнал помогает бухгалтерам разбираться в значениях и смыслах новых документов по учету и налогам.

Источник

«Коронавирусная» субсидия: как учесть в бухгалтерском и налоговом учете

Наше государство раздает деньги малому и среднему бизнесу. Не всем, конечно, а только пострадавшим отраслям. И денег не сказать, чтобы много — всего по 12130 рублей на работника в апреле-мае. Но хоть что-то.

Субсидии за апрель уже начали поступать организациям и ИП. И тут же появилось много вопросов о том, как учитывать эти доходы и расходы, произведенные за счет субсидии. Самые частые вопросы собраны в этой статье.

Должны ли мы выплатить эту субсидию работникам?

Надо ли платить налоги с полученной субсидии?

Основание: подпункт 60 пункта 1 статьи 251 НК (внесен законом от 22.04.2020 № 121-ФЗ)

Как провести субсидию в бухгалтерском учете?

Обратите внимание, что по сути субсидия нецелевая. Т.е. она не дана на определенные расходы.

Некоторые эксперты предлагают задействовать еще и счет 98 Доходы будущих периодов. Но ввиду незначительности сумм и того, что субсидия вряд ли будет потрачена на покупку какого-либо актива, автор статьи считает это излишним.

Получена субсидия в размере 121300 рублей 19 мая. Организация компенсирует ею расходы на зарплату за апрель.

19 мая д51-к86 — 121300 руб.

19 мая д86-к91.1 — 121300 руб.

Если организация часть потратит на оплату аренды за май, а частью закроет зарплату за апрель, то проводки:

19 мая д51-к86 — 121300 руб.

19 мая д86-к91.1 — 21300 руб. — сумма зарплаты за апрель

31 мая д86-к91.1 — 100000 руб. — сумма аренды за май.

Как провести субсидию в налоговом учете?

ИП на ОСНО, являющийся плательщиком НДФЛ, также не включает в свою декларацию эту субсидию и налог с неё не уплачивает. Не показывает он её и в книге учета доходов и расходов и хозяйственных операций.

При УСН и ЕСХН в книгу учета доходов и расходов, а также в книгу учета доходов по ПСН, полученная субсидия не включается.

С расходами сложнее. Законом 121-ФЗ в статью 270 НК внесены изменения, туда добавлен пункт 48.26, согласно которому в расходы нельзя поставить затраты, произведенные за счет субсидии. Из этой ситуации можно выйти обходным путем. У организации (ИП) могут быть затраты, которые в принципе не включаются в расходы при расчете налогооблагаемой базы. Например, уплата того же налога по УСН. Субсидия ведь может быть потрачена на любые цели.

В любом случае, налогоплательщик сам решает, на что потратил субсидию, налоговики не в праве ему указывать.

Если субсидия потрачена на расходы с НДС, то НДС можно взять к вычету как обычно. По мнению ФНС, положения подпункта 6 пункта 3 статьи 170 НК РФ к обсуждаемой субсидии не применяются.

Мы за счет субсидии выплачиваем работникам зарплату. Надо ли удерживать с неё НДФЛ и начислять страховые взносы?

Надо ли отчитываться о том, куда потратили субсидию?

Я ИП. Могу я просто взять и положить в карман полученную субсидию?

Привет, Гость! Идет набор на программу профессиональной переподготовки.

Получите диплом с квалификацией «Главный бухгалтер на УСН, код В, уровень квалификации 6». После курса вы сможете без посторонней помощи вести ИП или небольшую компанию на упрощенной системе налогообложения.

Успейте записаться, пока есть места! Старт уже 1 марта, программа здесь.

Источник

Как отражать в учете субсидии: бухгалтерские проводки

Как правильно отразить в бухучете полученные «коронавирусные» субсидии, рассказывается в нашей статье.

Целевое назначение субсидий

Субсидии — это денежные средства, которые государство выплачивает организациям и предпринимателям безвозмездно и безвозвратно для возмещения:

- недополученных доходов;

- затрат на выпуск продукции, производство работ, оказание услуг (п. 1 ст. 78 БК РФ).

Также государство выделяет субсидии бюджетным учреждениям на выполнение государственного задания и иные цели, однако их учет имеет свои правила и не будет раскрыт в нашей статье.

Поступление субсидий: проводки

Получение из бюджета субсидий отражается в порядке, установленном Положением по бухгалтерскому учету «Учет государственной помощи» ПБУ 13/2000, утвержденным Приказом Минфина РФ от 16.10.2000 № 92н (далее — ПБУ 13/2000).

Формирование в бухучете информации о госпомощи, связанной с осуществлением ее получателем деятельности в отраслях экономики, наиболее пострадавших от распространения новой коронавирусной инфекции, в том числе в форме субсидий, осуществляется коммерческими организациями также в соответствии с ПБУ 13/2000. Эта государственная помощь отражается в бухгалтерской (финансовой) отчетности на основе аналитического учета (п. 6 информации Минфина РФ № ПЗ-14/2020 «О практике формирования в бухгалтерском учете информации в условиях распространения новой коронавирусной инфекции»).

Компания принимает субсидии к бухучету по мере фактического получения денежных средств или при наличии следующих условий (п. 5 ПБУ 13/2000):

- есть уверенность, что требования предоставления госпомощи компанией будут выполнены. Подтверждением могут служить подписанные компанией договоры, принятые и публично объявленные решения, технико-экономические обоснования, утвержденная проектно-сметная документация и тому подобное;

- есть уверенность, что денежные средства будут получены.

Средства госпомощи, принятые к бухучету, отражаются как возникновение целевого финансирования и задолженности по этим средствам. По мере фактического получения субсидии соответствующие суммы уменьшают задолженность и увеличивают счета учета денежных средств.

Если госпомощь принимают к учету по мере ее фактического получения, то с возникновением целевого финансирования увеличиваются счета учета денежных средств (п. 7 ПБУ 13/2000).

Бухгалтерские записи производят в соответствии с инструкцией, утвержденной Приказом Минфина РФ от 31.10.2000 № 94н.

Отражение в бухучете получения компанией субсидий зависит от принятого в учетной политике способа ее принятия:

- по мере появления уверенности в получении денежных средств из бюджета;

- по мере фактического получения денег.

В бухучете возможны следующие проводки.

1. Субсидия на финансирование предстоящих расходов принята к учету до их фактического получения.

| Операция | Дебет | Кредит |

| Отражена сумма выделенной субсидии на финансирование расходов, в том числе затрат капитального характера | Счет 76 | Счет 86 |

| Получены бюджетные средства | Счет 51 | Счет 76 |

| Бюджетные средства направлены на финансирование расходов (приобретены материалы, основные средства, работы, услуги, начислена заработная плата и т.п.) | Счет 86 | Счет 98-2 |

| Бюджетные средства признаны в составе прочих доходов (по мере начисления амортизации по основным средствам, отпуска материалов в производство и тому подобное) | Счет 98-2 | Счет 91-1 |

2. Денежные средства на финансирование понесенных расходов приняты к учету до их фактического получения.

| Операция | Дебет | Кредит |

| Отражена сумма выделенной субсидии на финансирование понесенных расходов, в том числе затрат капитального характера (в сумме начисленной амортизации) | Счет 76 | Счет 86 |

| Сумма субсидии на финансирование понесенных расходов, в том числе затрат капитального характера (в сумме начисленной амортизации), признана прочим доходом | Счет 86 | Счет 91-1 |

| Отражена сумма полученной бюджетной субсидии на финансирование затрат капитального характера (в сумме, превышающей начисленную амортизацию) | Счет 86 | Счет 98-2 |

| Получены бюджетные средства | Счет 51 | Счет 76 |

3. Субсидия на финансирование предстоящих расходов принята к учету при их фактическом получении

| Операция | Дебет | Кредит |

| Отражена сумма полученной бюджетной субсидии на финансирование затрат | Счет 51 | Счет 86 |

| Бюджетные средства направлены на финансирование затрат (приобретены материалы, основные средства, работы, услуги, начислена заработная плата и так далее) | Счет 86 | Счет 98-2 |

| Бюджетные средства признаны в составе прочих доходов (по мере начисления амортизации по основным средствам, отпуска материалов в производство) | Счет 98-2 | Счет 91-1 |

4. Бюджетные средства на финансирование понесенных расходов приняты к учету при их фактическом получении

| Операция | Дебет | Кредит |

| Отражена сумма полученной бюджетной субсидии на финансирование затрат | Счет 51 | Счет 86 |

| Сумма субсидии на финансирование понесенных расходов, в том числе затрат капитального характера (в сумме начисленной амортизации), признана прочим доходом | Счет 86 | Счет 91-1 |

| Отражена сумма полученной бюджетной субсидии на финансирование затрат капитального характера (в сумме, превышающей начисленную амортизацию) | Счет 86 | Счет 98-2 |

Возврат субсидии: проводки

Если компания перестала удовлетворять условиям предоставления субсидии, ее могут обязать вернуть остаток полученных денежных средств или всю госпомощь. Если речь идет о субсидии, полученной в текущем году, то компания должна сторнировать все проводки, связанные с поступлением и использованием бюджетных средств, за исключением проводки по получению субсидии. Возврат денег отражают с помощью проводки.

| Операция | Дебет | Кредит |

| Возврат средств по субсидии | Счет 76 | Счета 51 (08, 10) |

Если компания должна вернуть денежные средства, полученные в предыдущие годы, то в части средств, предоставленных на финансирование капвложений, потребуются следующие проводки.

| Операция | Дебет | Кредит |

| Отражена задолженность, связанная с возвратом госпомощи | Счет 86 | Счет 76 |

| Восстановлены средства целевого финансирования в размере начисленной амортизации | Счет 91-2 | Счет 86 |

| Восстановлено целевое финансирование на несписанную сумму доходов будущих периодов | Счет 98-2 | Счет 86 |

В части денежных средств, полученных на текущие расходы, нужны следующие проводки.

| Операция | Дебет | Кредит |

| Отражена задолженность, связанная с возвратом госпомощи | Счет 86 | Счет 76 |

| Восстановлены средства целевого финансирования в размере фактически понесенных расходов | Счет 91-2 | Счет 86 |

Субсидия от государства: пример проводки

Компания получила по коронавирусу на расчетный счет:

- 25 мая — субсидию за апрель в размере 242 600 рублей (12 130 руб. х 20 чел.);

- 19 июня — субсидию за май в сумме 218 340 рублей (12 130 руб. х 18 чел.).

Всю полученную в мае субсидию она направила на покрытие расходов по зарплате за апрель. Часть полученной в июне субсидии в сумме 100 000 рублей — на арендную плату за июнь, а оставшуюся часть (118 340 рублей) — на оплату счетов за материалы, которые были приобретены и списаны в производство в мае.

Как отразить это в бухучете? Проводки по начислению зарплаты работникам, начислению арендной платы, по приобретению и оприходованию материалов, а также их списанию в производство в бухучете надо делать как обычно. А на сумму расходов, профинансированных за счет субсидии, нужно признать прочий доход.

| Операция | Дебет | Кредит | Сумма в рублях |

| Получена субсидия (25 мая) | Счет 51 | Счет 86 | 242 600 |

| Признан доход в сумме субсидии, израсходованной на зарплату за апрель | Счет 86 | Счет 91-1 | 242 600 |

| Получена субсидия (19 июня) | Счет 51 | Счет 86 | 218 340 |

| Признан доход в сумме субсидии, потраченной на оплату материалов, списанных в производство в мае | Счет 86 | Счет 91-1 | Счет 118 340 |

| Признан доход в сумме субсидии, израсходованной на арендную плату за июнь (30 июня) | Счет 86 | Счет 91-1 | 100 000 |

Возьмем условия из примера 1. За два месяца компания получила субсидию в общей сумме 460 940 рублей (242 600 руб. 218 340 руб.). Она 25 июня приобрела основное средство (ОС) за 600 000 рублей (в том числе НДС 100 000 рублей). И часть стоимости ОС она решила покрыть за счет субсидии — 460 940 рублей, а оставшуюся часть — 139 060 рублей (НДС в сумме 100 000 рублей и часть стоимости ОС в сумме 39 060 рублей) — за счет своих средств. Срок полезного использования ОС — 36 месяцев.

Когда за счет субсидии финансируют капитальные затраты, то следует использовать счет 98 «Доходы будущих периодов». На него списывают сумму субсидии в момент ввода ОС в эксплуатацию. А потом, по мере начисления амортизации по ОС на ее сумму, признаваемую в расходах и относящуюся к стоимости ОС, которая покрыта за счет субсидии, признается доход в текущем периоде.

| Операция | Дебет | Кредит | Сумма в рублях |

| Получена субсидия (25 мая) | Счет 51 | Счет 86 | 242 600,00 |

| Получена субсидия (19 июня) | Счет 51 | Счет 86 | 218 340,00 |

| Поступило основное средство | Счет 08 | Счет 60 | 500 000,00 |

| Отражен НДС по основному средству | 19 | 60 | 100 000,00 |

| Основное средство введено в эксплуатацию | Счет 01 | Счет 08 | 500 000,00 |

| Принят к вычету НДС по основному средству | Счет 68 | Счет 19 | 100 000,00 |

| Субсидия использована на покрытие части стоимости приобретенного ОС | Счет 86 | Счет 98-2 | 460 940,00 |

| Начислена амортизация по основному средству (500 000,00 руб. / 36 мес.) на 31 июля | Счет 26 | Счет 02 | 13 888,88 |

| Субсидия учтена в доходах в сумме амортизации, начисленной по ОС в части, оплаченной за счет субсидии (13 888,88 руб. / 500 000,00 руб. х 460 940,00 руб.) | Счет 98-2 | Счет 91-1 | 12 803,88 |

Последние две проводки нужно делать ежемесячно в течение всего срока начисления амортизации.

Привет, Гость! Идет набор на программу профессиональной переподготовки.

Получите диплом с квалификацией «Главный бухгалтер на УСН, код В, уровень квалификации 6». После курса вы сможете без посторонней помощи вести ИП или небольшую компанию на упрощенной системе налогообложения.

Успейте записаться, пока есть места! Старт уже 1 марта, программа здесь.

Источник