- Штраф за несвоевременную сдачу декларации: примеры расчетов и проводки

- Общие положения

- Размеры штрафов

- Пример расчета штрафа

- Как штрафуют за другую отчетность

- Как составить проводки

- Как уплатить штраф

- Бухгалтерские проводки по штрафам и пеням

- Виды существующих штрафных санкций

- Отражение в бухгалтерском учете санкций по договорам с контрагентами

- Как отразить в бухучете начисление и уплату налоговых пеней и штрафов

- Итоги

- Как отразить начисление и уплату штрафа по ст. 126 НК?

- Нормативное регулирование

- Учет в 1С

- Начисление штрафа

- Создание платежного поручения

- Уплата штрафа

- Проводки

- Отчет о финансовых результатах

- См. также:

- Похожие публикации

- Карточка публикации

Штраф за несвоевременную сдачу декларации: примеры расчетов и проводки

Штраф за непредоставление налоговой декларации — от 5 % до 30 % от суммы налогов, сборов или взносов, не уплаченных в бюджет. Минимальная величина взыскания составит 1000 рублей.

Общие положения

Сдача налоговой отчетности — это основная обязанность каждого налогоплательщика. Помимо того что чиновники разработали и утвердили формы бланков для каждого фискального обязательства, предусмотрен отдельный срок сдачи каждого вида отчетности.

Если компания или предприниматель задержит отчет — к примеру, забудет его отправить в ФНС, то выпишут штраф за несвоевременное представление декларации по налогу на прибыль или НДС, расчетов 6-НДФЛ или по страховым взносам — за просрочку отчетности. Сроки сдачи отчетов по фискальным обязательствам утверждены в НК РФ.

Для каждого налога, сбора или иного платежа предусмотрены индивидуальные бланки и формы отчетности и сроки, в которые необходимо предоставить информацию в ФНС. Если этого не сделать, то налогоплательщика накажут — выпишут штраф. Причина несдачи роли не играет, наказания избегают только в исключительных случаях.

Используйте бесплатный доступ к инструкциям и образцам от экспертов КонсультантПлюс, чтобы правильно заполнить и вовремя сдать все декларации и другие отчеты.

Размеры штрафов

Для всех организаций и предпринимателей действуют единые положения по взысканию за непредставление налоговой декларации. Плательщиков штрафуют в размере 5 % от суммы неуплаченного фискального обязательства. Причем эти 5 % начислят за каждый месяц просрочки, полный или неполный. Общая величина взыскания не превышает 30 % от суммы налога, не уплаченного в установленный срок, но заплатит налогоплательщик не меньше 1000 рублей (ч. 1 ст. 119 НК РФ , письмо Минфина № 03-02-08/47033 от 14.08.2015).

Пример расчета штрафа

Приведем расчет штрафа за несвоевременную подачу декларации на примере ООО «Ppt.ru». Общество подало в ФНС декларационный отчет по НДС за 4-й квартал 2021 года с опозданием — 31.01.2022. Напомним, что последний срок сдачи НД по НДС за 4-й квартал 2021 года — до 25.01.2022.

Сумма налога на добавленную стоимость по отчету за 4-й квартал составила 1 200 000 рублей. С просрочкой была перечислена в бюджет только третья часть от общей суммы — 400 000 рублей (1 200 000 / 3). Дата уплаты в ФНС — 25.01.2022.

Сдача НД по НДС и уплата была просрочены на 6 дней. Наказание рассчитывают так:

Если бы ООО «Ppt.ru» уплатило НДС вовремя, то налоговики выписали бы штраф за несвоевременную сдачу декларации по НДС в размере 1000 рублей.

Например, ООО «Ppt.ru» отчиталось по налогу на прибыль за 1-й квартал 2022 года с опозданием — 20.05.2022. Дата, регламентированная на законодательном уровне, — 28.04.2022.

Налоговики назначат штраф в сумме 200 рублей. Причем размер наказания не зависит от времени просрочки и суммы авансового платежа.

Существует возможность смягчить примененные налогоплательщику санкции, для этого подготовьте обращение в ФНС.

Как штрафуют за другую отчетность

Если фирма отчиталась не вовремя по другим видам фискальной отчетности, то ей грозят следующие санкции:

| Основание | Сумма взыскания |

|---|---|

| Несдача расчета 6-НДФЛ | 1000 рублей за каждый полный и неполный месяц просрочки |

| Несвоевременная сдача годовой бухгалтерской отчетности в ФНС | 200 рублей за каждую непредставленную форму |

За срыв сдачи расчета по страховым взносам наказание аналогично общим штрафам — 5 % за полный и неполный месяц просрочки. Итоговая сумма наказания составит не меньше 1000 рублей и не больше 30 % от суммы налога к уплате.

Наказание за просрочку сдачи отчета 4-ФСС в Соцстрах рассчитывают так: 5 % суммы страховых взносов, начисленной к уплате за последние три месяца отчетного периода, за каждый полный или неполный месяц со дня представления (ч. 1 ст. 26.30 125-ФЗ от 24.07.1998 ). Минимальная сумма взыскания — 1000 рублей, максимальная — 30 % от начисленной суммы страховых взносов.

Наказание за непредставленную пенсионную отчетность по форме СЗВ-М составит от 300 до 500 рублей на должностное лицо (ч. 1 ст. 15.33.2 КоАП РФ , п. 42 Инструкции из Приказа Минтруда России № 211н от 22.04.2020 ). Плюс за каждое застрахованное лицо из просроченного отчета придется заплатить еще по 500 рублей (ст. 17 27-ФЗ от 01.04.1996 ).

Как составить проводки

Определим, какими проводками отразить санкции в бухгалтерском учете.

Вот как начислить штраф за несвоевременную сдачу отчетности в бухучете:

Уплату суммы в бюджет государства отразите следующей записью:

Если наказание выписано за неподачу отчетности по страховым взносам, то операции отразите аналогичным образом, но с применением 69 счета «Расчеты по социальному страхованию и обеспечению» вместо 68. Отметим, что санкции за несданные отчеты по формам 4-ФСС и СЗВ-М следует относить на 69 бухсчет.

Начисленные пени отражайте на счете 91, так как данные виды расходов нельзя относить на бухсчет 99. Пени не включаются в состав налоговых санкций.

Как уплатить штраф

В НК РФ разъясняется, как заплатить штраф в налоговую за не вовремя сданную декларацию: отправьте платежное поручение с рассчитанной суммой взыскания. Платеж направляют по реквизитам территориальной ИФНС и по коду бюджетной классификации, предусмотренному для штрафов.

Источник

Бухгалтерские проводки по штрафам и пеням

Виды существующих штрафных санкций

Прежде чем рассматривать вопрос о том, как проводками отразить штраф или пени в бухгалтерском учете, разберемся, какими могут быть санкции такого рода. Делятся они на две группы:

- Начисляемые друг другу контрагентами в связи с нарушением договорных обязательств.

- Возникающие в случае неисполнения налогового законодательства.

Санкции первой группы предусматриваются в текстах заключаемых между контрагентами договоров как взаимные и могут в равной степени возникать у каждой из сторон. Например, для покупателя обычно устанавливают пени за задержку платежа, а для поставщика — за нарушение срока поставки. Более серьезные санкции (в виде штрафа) призваны обеспечить выполнение обязательств, серьезно влияющих на сам факт функционирования контрагента либо приводящих к существенным для него потерям (в т. ч. из-за невыполнения обязательств перед третьим лицом). Размер санкций, возникающих между контрагентами, указывается в договоре либо прямо (как, например, величина процентов за каждый день просрочки оплаты или поставки), либо путем описания алгоритма расчета.

Ситуации, в которых начисляются пени и штрафы за нарушения налогового законодательства, приведены в НК РФ, там же есть указания на их конкретные размеры, а в необходимых случаях — на алгоритмы расчета. Здесь плательщиками санкций обычно становятся налогоплательщики, хотя в ряде случаев (например, задержка возврата излишне уплаченного в бюджет налога или суммы подлежащего возмещению НДС) ответственность такого же рода установлена и для налоговых органов.

Таким образом, конкретное юрлицо может оказаться как плательщиком, так и получателем платежей обоих групп, и бухгалтерские проводки по штрафам и пеням будут возникать у его не только при учете расходов по ним, но и при отражении доходов.

Отражение в бухгалтерском учете санкций по договорам с контрагентами

Как в бухучете проводками отразить штрафы или пени, возникающие в отношениях с контрагентами? Расходы или доходы, образующиеся у юрлица в этом случае, относятся к числу прочих (п. 7 ПБУ 9/99 и п. 11 ПБУ 10/99, утвержденные приказами Минфина России от 06.05.1999 № 32н и № 33н). План счетов бухучета (утвержден приказом Минфина РФ от 31.10.2000 № 94н) рекомендует для их отражения использовать счет 91, по кредиту которого будут показываться доходы, а по дебету — расходы.

Корреспондирующим счетом для счета 91 в проводке по отражению штрафа или пени в бухгалтерском учете станет счет учета расчетов 76, к которому Планом счетов бухучета предусмотрено открытие субсчета, именующегося «Расчеты по претензиям». Аналитика на этом субсчете организуется по контрагентам и каждой возникающей претензии.

То есть записи проводок по начислению штрафных санкций будут иметь следующий вид:

- Дт 91 Кт 76 у юрлица, отражающего адресованную ему претензию (т. е. свой расход);

- Дт 76 Кт 91 у юрлица, выставившего претензию своему контрагенту и рассчитывающего на поступление средств в свой адрес.

Сумма, сопровождающая эти проводки, для обеих записей будет определяться одинаково: как соответствующая объему начислений, либо признанных должником, либо установленных судом (п. 10.2 ПБУ 9/99, п. 14.2 ПБУ 10/99). Соответственно, и момент отражения в учете совпадет с моментом либо признания, либо принятия судебного решения.

Оплата санкций выразится проводкой Дт 76 Кт 51 (перечисление контрагенту) или Дт 51 76 (поступление от контрагента).

Важно! КонсультантПлюс предупреждает

Минфин России выделяет случаи, в которых штрафные санкции облагаются НДС. Это ситуации, когда.

Подробнее смотрите в К+. Пробный доступ можно получить бесплатно.

Как отразить в бухучете начисление и уплату налоговых пеней и штрафов

Основанием для выполнения проводок по пеням или штрафам, начисляемым к уплате в бюджет, служат документы с суммами этих платежей, выставляемые налоговым органом:

- решения по результатам проведенной проверки;

- требования об уплате налогов (взносов).

Для налогоплательщика они представляют собой расход, отражать который нужно на счете 99 или на счете 91 — в зависимости от вида налога.

По каким налогам пени и штрафы Минфин требует отражать на счете 99, а по каким на счете 91, узнайте из Типовой ситуации от КонсультантПлюс, получив бесплатный пробный доступ.

Корреспондирующим счетом для налоговых санкций станет счет 68, на котором для каждого из налогов (взносов) в аналитике следует выделить и пени, и штрафы.

Начисление санкций в пользу налоговых органов, таким образом, отобразится записью Дт 99 (91) Кт 68, а проводка по уплате штрафа или пеней будет выглядеть так: Дт 68 Кт 51.

Если же плательщиком санкций в адрес юрлица оказывается налоговый орган, то бухгалтерские записи в этом случае окажутся аналогичными применяемым при расчетах по подобным платежам, возникающим по договорным взаимоотношениям с иными контрагентами:

- Дт 76 Кт 91 — начисление дохода по санкциям;

- Дт 51 Кт 76 — поступление средств для их оплаты.

Отнесение на счет 99 такого дохода Планом счетов бухучета не предусмотрено. Использование же в этой проводке счета 91 свидетельствует о предпочтительности отражения через счет 91 и налоговых санкций, уплачиваемых налогоплательщиком, поскольку это обеспечивает более удобное сопоставление доходов и расходов.

Итоги

Отражаемые в учете санкции в виде пеней и штрафов возникают:

- в отношениях между контрагентами в связи с нарушением договорных взаимоотношений;

- при несоблюдении требований налогового законодательства.

И в том, и в другом случае конкретное юрлицо может оказаться как плательщиком, так и получателем платежей по санкциям. То есть проводки по штрафам и пеням отразят у него в учете либо расход, либо доход:

- по расчетам с контрагентом — Дт 91 Кт 76 (расход) либо Дт 76 Кт 91 (доход);

- по налоговым платежам — Дт 99 (91) Кт 68 (расход) либо Дт 76 Кт 91 (доход).

Аналитику учета следует организовать по контрагентам и претензиям (для счета 76), видам налогов и санкций (на счете 68), назначению санкций (на счете 91).

Источник

Как отразить начисление и уплату штрафа по ст. 126 НК?

Какими документами и проводками в программе отражается начисление и уплата штрафа по ст. 126 НК РФ?

Нормативное регулирование

Статья 126 НК РФ предусматривает штрафы за непредоставление документов и сведений налоговому органу.

Есть рекомендации Минфина РФ отражать санкции за нарушение налогового законодательства в составе прочих расходов (Письмо Минфина от 28.12.2016 N 07-04-09/78875, п. 11 ПБУ 10/99).

Организации следует закрепить способ отражения данных расходов в учетной политике.

НУ. Суммы санкций за нарушение налогового законодательства не учитываются в расходах (п. 2 ст. 270 НК РФ).

УСН. Налоговые штрафы также не принимаются в расходы при расчете налога, т. к не входят в закрытый перечень (ст. 346.16 НК РФ).

Учет в 1С

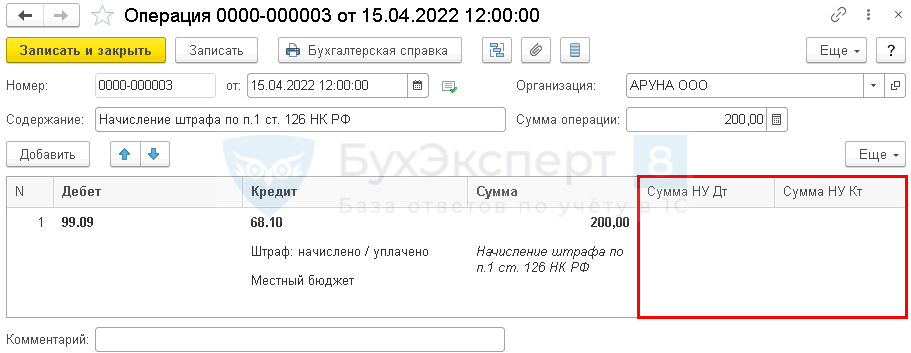

15 апреля Организация получила требование об уплате штрафа 200 руб. в соответствии с п. 1 ст. 126 НК РФ за непредоставление пояснительной записки к бухгалтерской отчетности.

В тот же день штраф уплачен в бюджет.

Начисление штрафа

Начисление штрафа оформите документом Операция, введенная вручную в разделе Операции — Операции, введенные вручную .

Получите понятные самоучители 2021 по 1С бесплатно:

- Дебет — 99.09 «Прочие прибыли и убытки»;

- Кредит — 68.10 «Прочие налоги и сборы»;

- Субконто 1 — вид платежа в бюджет Штраф: начислено/уплачено;

- Субконто 2 — уровни бюджетов Местный бюджет.

БухЭксперт8 рекомендует использовать счет 68.10 «Прочие налоги и сборы» для корректного заполнения платежного поручения в программе.

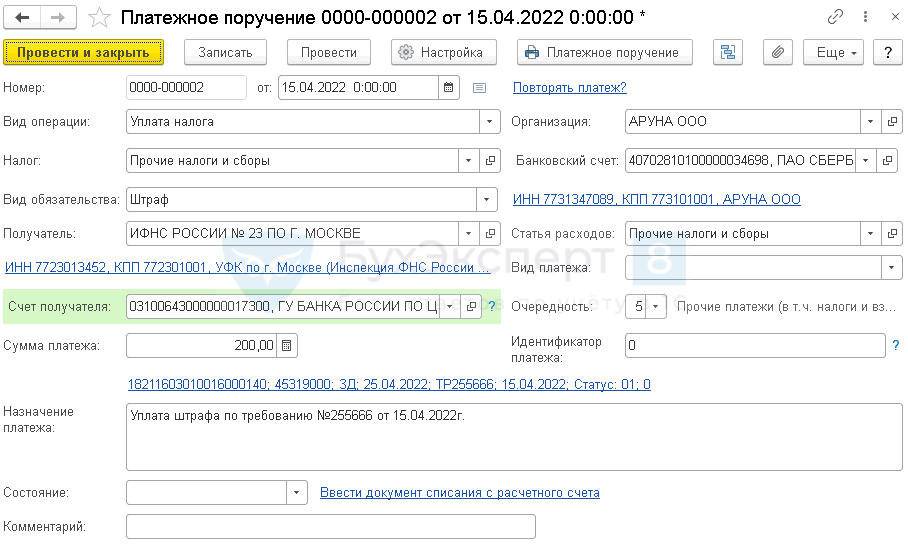

Создание платежного поручения

Сформируйте платежное поручение на уплату штрафа в бюджет с помощью документа Платежное поручение в разделе Банк и касса — Платежные поручения . При этом необходимо правильно указать Вид операции — Уплата налога. Тогда форма документа принимает вид для уплаты платежей в бюджетную систему РФ.

Быстро сформировать платежное поручение также можно с помощью Помощника уплаты налогов через раздел Банк и касса — Платежные поручения по кнопке Оплатить — Начисленные налоги и взносы .

Часть данных заполнится автоматически. Обратите внимание на заполнение полей:

- Налог — Прочие налоги и сборы, выбирается из справочника Налоги и взносы;

- Вид обязательства — Штраф;

- Очередность платежа — 5Прочие платежи (в т. ч. налоги и взносы) (п. 2 ст. 855 ГК РФ);

- Получатель — ИФНС, в которую платятся пени по налогу, выбирается из справочника Контрагенты;

- Счет получателя — банковские реквизиты налогового органа, указанного в поле Получатель .

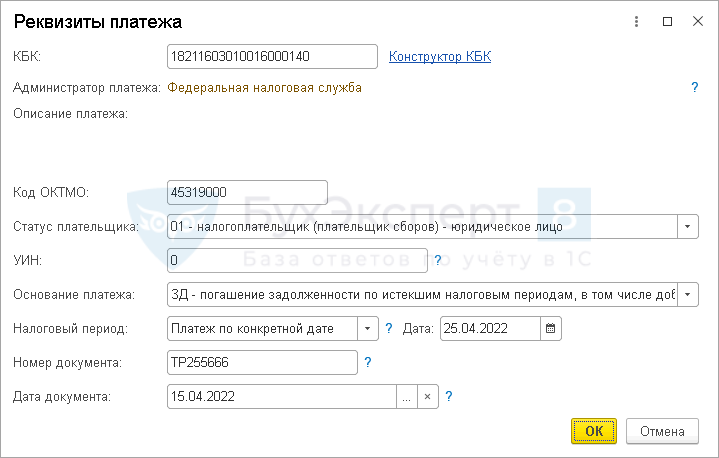

- КБК — 18211603010016000140 «Денежные взыскания (штрафы)…»;

- Код ОКТМО — код территории, на которой зарегистрирована Организация. Значение заполняется автоматически из справочника Организации ;

- Статус плательщика — 01-налогоплательщик (плательщик сборов)-юридическое лицо;

- УИН — УИН, указанный в налоговом уведомлении или требовании об уплате налога (пени, штрафа), в нашем примере не указан, поэтому 0;

- Основание платежа — ЗД — погашение задолженности по истекшим налоговым периодам, в том числе добровольное;

- Налоговый период — Платеж по конкретной дате;

- Дата — срок уплаты штрафа по требованию;

- Номер документа и Дата документа — номер и дата требования;

- Назначение платежа — заполняется автоматически по шаблону из справочника Налоги и взносы. При необходимости поле можно отредактировать.

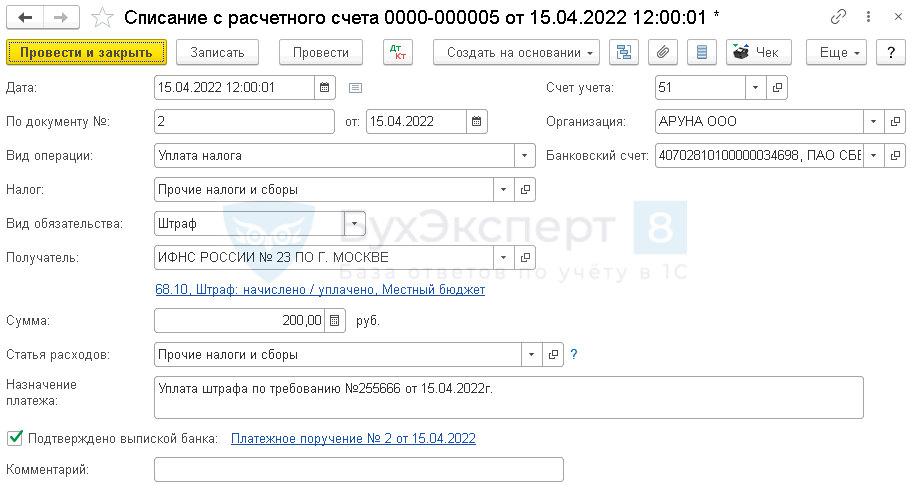

Уплата штрафа

После уплаты пеней в бюджет на основании выписки банка необходимо создать документ Списание с расчетного счета вид операции Уплата налога . Документ можно создать на основании Платежного поручения по ссылке Ввести документ списания с расчетного счета . PDF Основные данные перенесутся из документа Платежное поручение .

Также его можно загрузить из программы Клиент-банк или напрямую из банка, если подключен сервис 1С:ДиректБанк.

Проверьте заполнение полей в документе:

- Дата — дата уплаты штрафа, согласно выписке банка;

- По документу № от — номер и дата платежного поручения;

- Налог — Прочие налоги и сборы, выбирается из справочника Налоги и взносы;

- Вид обязательства — Штраф;

- по ссылке Отражение в бухгалтерском учете :

- Счет дебета — 68.10 «Прочие налоги и сборы»;

- Виды платежей в бюджет — Штраф: начислено/уплачено;

- Уровни бюджетов — Местный бюджет.

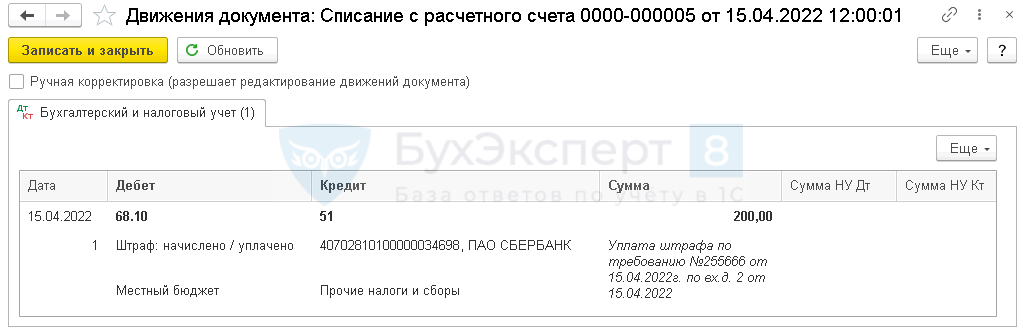

Проводки

Документ формирует проводку:

- Дт 68.10 Кт 51 — уплата штрафа в бюджет.

Отчет о финансовых результатах

Сумма уплаченного штрафа отражается в Отчете о финансовых результатах:

- стр. 2460 «Прочее». PDF

В случае отражения штрафа в соответствии с рекомендациями Минфина РФ на счете 91.02 «Прочие расходы», сумма отразится:

- стр. 2350 «Прочие расходы». PDF

См. также:

После оформления подписки вам станут доступны все материалы по 1С:Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Как отразить уплату НДФЛ за следующий месяц.

- Перенос сведений о стаже ПФР из прошлых программ (ЗУП 3.1.5.126)До релиза ЗУП 3.1.5.126 при выполнении рекомендованного переноса из 1С.

- Дата актуальности кадровых данных для расчета по страховым взносам (ЗУП 3.1.5.126).

- Имя файла 2-НДФЛ для крупнейших налогоплательщиков (ЗУП 3.1.5.126).

Карточка публикации

| Разделы: | |

|---|---|

| Рубрика: | Налоговые санкции / ПРОМО: 1С Бухгалтерия |

| Объекты / Виды начислений: | |

| Последнее изменение: | 12.01.2022 |

ID задана и содержит ID поста $termini = get_the_terms( $post->ID, ‘post_tag’ ); // так как функция вернула массив, то логично будет прокрутить его через foreach() foreach( $termini as $termin )< echo '' . $termin->name . »; > /* * Также вы можете использовать: * $termin->ID — понятное дело, ID элемента * $termin->slug — ярлык элемента * $termin->term_group — значение term group * $termin->term_taxonomy_id — ID самой таксономии * $termin->taxonomy — название таксономии * $termin->description — описание элемента * $termin->parent — ID родительского элемента * $termin->count — количество содержащихся в нем постов */ —>

(2 оценок, среднее: 5,00 из 5)

Источник