- Учет расходов на услуги банков

- От чего зависят финансовые отношения с банком

- Оплачиваемые банковские услуги

- Особенности взимания платы за банковские услуги

- Бухгалтерские проводки платежей за банковские услуги

- Неоднозначные вопросы бухучета и налогового учета банковских комиссий

- Какие это расходы: прочие или внереализационные?

- Сложности кредитования

- Проведение оплаты за покупку активов

- Обслуживание зарплатных карточек

- Комиссия за «небанковские» услуги, оказываемые банком

- Списание комиссии банка: проводки

- Виды банковских комиссий

- Списание комиссии банка: проводки

- Услуги банка: проводки

- Услуги банка: проводки без НДС

- Комиссия банка

Учет расходов на услуги банков

Как работаем и отдыхаем в 2022 году ?

Всем организациям обязательно приходится иметь дело с кредитными учреждениями. Банк оказывает услуги, имеющие отношение к финансам, и за эти услуги нужно платить. Компания несет постоянные расходы на банковские операции.

Какие именно траты можно счесть такими расходами? Как правильно отражать их в бухгалтерском учете? Как они учитываются для налогообложения? Какими проводками при этом пользоваться? Подробно разъясняем ниже, а также рассмотрим, как правильно решаются конкретные вопросы, связанные с квалификацией банковских комиссионных за самые популярные услуги, оказываемые юридическим лицам.

Вопрос: Как отражается в учете организации оплата услуг банка за ежемесячное перечисление денежных средств с расчетного счета организации на банковские счета работников при выплате заработной платы?

В соответствии с коллективным договором заработная плата перечисляется на банковские счета работников. Стоимость услуг банка по перечислению денежных средств при выплате заработной платы в текущем месяце, согласно акту приемки-сдачи оказанных услуг, составила 7 000 руб.

Посмотреть ответ

От чего зависят финансовые отношения с банком

Работая с банковской организацией, юридическое лицо вступает с ней во взаимоотношения с определенными обязательствами обеих сторон. Для того чтобы сотрудничество началось, нужно его документально оформить. Регулирует эти обязательства подписанный между сторонами договор:

- на открытие банковского счета (ст. 845 Гражданского кодекса РФ);

- на размещение вклада (ст. 834 ГК РФ);

- на получение кредитных средств (ст. 819 ГК РФ);

- факторинга (финансирование под уступку требования средств);

- иных финансовых взаимоотношений, разрешенных Уставом кредитной организации и законодательством РФ.

Вопрос: Можно ли застройщику при УСН учесть расходы на услуги банка по отправке договора долевого участия в Росреестр?

Посмотреть ответ

Оплачиваемые банковские услуги

Банковские операции, регламентированные отечественным законодательством, перечислены в ст. 5 Федерального закона № 395-1 от 02 декабря 1990 года «О банках и банковской деятельности» в его свежей редакции от 26 июля 2017 года. Наиболее востребованные и часто встречающиеся среди них следующие:

- открытие и ведение счетов юрлиц;

- расчетно-кассовый сервис (проведение платежей, инкассация, выдача наличности и пр.);

- реализация валюты (кэшем и безналичной формой);

- выдача кредитов;

- доверительное управление средствами и/или имуществом;

- аренда банковских ячеек для хранения бумаг, ценных вещей;

- лизингодательские функции и др.

Все эти операции для клиента банка облагаются комиссией – платой за оказание данных услуг в рамках заключенного договора.

Особенности взимания платы за банковские услуги

Размер банковской комиссии устанавливается в договорной форме. Он не может быть изменен любой стороной – ни клиентом, ни банком, для этого придется изменить существующий договор или принять новый.

К СВЕДЕНИЮ! Комиссионные не вносятся отдельно, при проведении операции банк снимает эти средства со счета заказчика и оформляет на них особый банковский ордер.

В п. 9.3 Положения № 383-П, которое утвердил Банк России 19 июня 2012 г., указано два равно правомерных варианта снятия оплаты за услуги банка с клиента:

- с предварительным акцептом – то есть прежде чем деньги за услуги будут сняты, клиент должен выразить на это согласие;

- без информирования плательщика – автоматически.

Сроки взимания комиссионных оговариваются индивидуально, это может быть как ежедневный расчет, так и другие выбранные и согласованные периоды.

Бухгалтерские проводки платежей за банковские услуги

При осуществлении бухучета комиссии за банковские операции отражаются в нем следующими проводками:

- дебет 91.2 «Прочие расходы», кредит 76 «Расчеты с дебиторами и кредиторами» (либо 60 «Расчеты с подрядчиками и поставщиками») – отражение расходов на комиссию банка;

- дебет 76 (60), кредит 51 «Расчетные счета» – списание средств на оплату банковских услуг.

Неоднозначные вопросы бухучета и налогового учета банковских комиссий

Постоянные затраты организации на выплату комиссионных за банковские услуги нужно корректно проводить по бухгалтерии. Это на первый взгляд несложный вопрос содержит несколько «подводных камней», которые нужно обойти грамотному бухгалтеру.

Какие это расходы: прочие или внереализационные?

К какой затратной статье следует отнести деньги, взимаемые за услуги банком? С одной стороны, это средства, напрямую связанные с деятельностью организации. Но с другой, эта связь при оплате банковских операций далеко не всегда очевидна. Например, фирма взяла кредит и открыла счет для его сопровождения. Поскольку данный счет сопровождает целевой кредит, предназначенный на ведение бизнеса, можно говорить о «прочих расходах на производство и реализацию» (п. 1 ст. 264 НК РФ). Но сам сопроводительный счет не имеет отношения к основной деятельности юрлица, он лишь сопровождает кредит, так что комиссию за него можно квалифицировать как внереализационные расходы (п. 1 ст. 265 НК РФ).

ВАЖНО! Налоговики не сочтут ошибкой любую из принятых организацией позиций, поскольку ни прочие, ни внереализационные расходы не влияют на базу налога на прибыль.

Сложности кредитования

Взятие кредита – популярная и широко востребованная банковская услуга. Нередко в договор кредитования включаются условия о внесении фирмой в пользу банка дополнительных платежей. Как правильно учесть комиссию за эти услуги? Министерство финансов отвечает двояко:

- если комиссионные выражены фиксированной цифрой, то эти траты можно расценивать как прочие либо как внереализационные расходы;

- если комиссия представляет собой некую долю (процент), расходы будут проходить как «проценты по долговым обязательствам» (ст. 269 НК РФ).

ОБРАТИТЕ ВНИМАНИЕ! Как процент от обязательства по долгу следует квалифицировать и комиссию за ряд других банковских услуг, таких как открытие аккредитива, договор факторинга и др. (письма Минфина РФ от 18 июня 2009 года №03-03-06/1/408 и от от 13 мая 2009 года №03-07-11/136).

Проведение оплаты за покупку активов

Банк может участвовать в таких операциях, не только проводя платежные средства, но и, например, открывая аккредитив. У бухгалтера назревает вопрос: входят ли комиссионные банку в первоначальную стоимость купленного таким образом актива? Ведь она складывается из всех расходов на его приобретение. Или же отнести ее к прочим либо внереализационным расходам как плату за банковскую услугу?

Фирме выгоднее последняя позиция, потому что:

- сумма списывается с налогооблагаемого дохода сразу, а не через амортизацию;

- договоры на приобретение актива и на оплату банковской услуги не связаны между собой.

Обслуживание зарплатных карточек

Это способ выплаты трудового вознаграждения сегодня является преобладающим. Банк, естественно, берет комиссию за зачисление денег на карточные счета сотрудников, а также за сами пластиковые карты. Налоговики не признают одинаковым признание этих расходов:

- Плата за обработку документов на зачисление зарплатных средств – это часть производственных расходов на организацию расчетов с персоналом. Поэтому эти деньги правомерно учитывать как производственные затраты, уменьшающие прибыль организации (письма Министерства финансов РФ от 20 апреля 2009 года №03-03-06/2/88 и от 04 августа 2008 года №03-04-06-02/88).

- Плата банку за выпуск, перевыпуск и обслуживание пластиковых карт не относится напрямую к затратам на выплату зарплаты, то есть не обосновывается с точки зрения расходов фирмы (затраты несет организация, а используют карты работники). В свете последних разъяснений Минфина эти затраты разрешено включать в прочие расходы, при этом исключая из дохода сотрудников, потому что работники не выбирают именно эту форму получения заработной платы, она прописывается в их трудовых договорах, а значит, карточки делаются банком именно для компании, а не для них лично.

Комиссия за «небанковские» услуги, оказываемые банком

Один из важных моментов при отражении комиссии банка в расходах, отражающихся на налогооблагаемой базе, состоит в том, чтобы определить, относятся ли они напрямую именно к банковским услугам. Если банк взял комиссию за услугу, не входящую в перечень из ФЗ №395, например, оказал консультацию, эти средства компания уже не может признать прочими или внереализационными расходами и уменьшить налогооблагаемую прибыль. Придется квалифицировать подобные платежи как затраты на консультационные и иные услуги либо как прочие расходы по производству или реализации (подпункты 15 и 49 пункта 1 ст. 264 НК РФ).

Источник

Списание комиссии банка: проводки

При открытии банковского счета между кредитной организацией и клиентом заключается договор обслуживания, в котором оговариваются тарифы.

Договор предусматривает право банков изменять комиссию в одностороннем порядке, уведомив клиента о новых тарифах.

Виды банковских комиссий

Наиболее распространенными видами банковских вознаграждений являются:

- за расчетно-кассовое обслуживание (РКО);

- за проведение платежа;

- за систему дистанционного банковского обслуживания (ДБО или Банк-клиент);

- за выдачу наличных;

- эквайринговые комиссии.

Комиссия за РКО и ДБО устанавливается фиксированной суммой и в некоторых кредитных организациях взимается как абонентская плата даже при отсутствии операций по счету.

Вознаграждение за проведение платежей чаще всего устанавливается в фиксированной сумме за каждый платеж и только при переводе денег в другой банк.

За выдачу наличных и за эквайринг — устанавливается как процент от суммы денежных средств.

Все вышеперечисленные услуги кредитных организаций не облагаются НДС. Но, помимо этого, банки предоставляют услуги, облагаемые НДС: инкассация, сопровождение кредитной линии, предоставление депозитарных ячеек или СМС-информирование.

Бухгалтерские проводки по банковским комиссиям с НДС и без НДС целесообразно учитывать на разных счетах учета.

Списание комиссии банка: проводки

Банковские комиссии без НДС в бухгалтерском учете отражают на счете 91.2 — прочие расходы в момент списания. Как правило, банки самостоятельно списывают причитающиеся ему вознаграждения со счета клиента, а бухгалтеру остается проверить соответствие списанных денежных средств фактическим операциям и действующим тарифам.

Проводки по учету вознаграждений без НДС оформляются проводкой Д 91.02 К 51 на основании выписки, дата списания соответствует дате выписки.

Источник

Услуги банка: проводки

В целях привлечения клиентов финансовые учреждения постоянно расширяют ассортимент обслуживания, предлагая не только финансовое посредничество, но и программные продукты в виде личных кабинетов с набором учетных функций и отчетных форм.

К наиболее востребованным услугам кредитных организаций относятся:

- расчетно-кассовое обслуживание рублевых и валютных счетов;

- удаленное управление расчетными операциями через банк-клиент;

- валютный контроль;

- прием и выдача наличных денежных средств;

- инкассация наличной выручки;

- смс-уведомления о платежных операциях;

- эквайринговые операции по приему платежей картами;

- выпуск и обслуживание платежных карт;

- факторинговые операции;

- предоставление банковских гарантий.

В бухгалтерском учете расходы, связанные с обслуживанием в кредитных организациях, относятся к прочим расходам (п. 11, абзац 6 ПБУ 4/99 «Расходы организации») и отражаются на счет 91.02 «Прочие расходы и доходы».

С точки зрения бухгалтерских проводок, перечень наиболее распространенных сервисов банка можно разделить на два типа операций: не облагаемые НДС и облагаемые НДС.

Рассмотрим бухгалтерские проводки по каждому типу операций.

Услуги банка: проводки без НДС

Не подлежат налогообложению операции по открытию и обслуживанию текущего счета, по кассовым операциям (за исключением инкассации), проведению платежей, выдаче банковской гарантии, обслуживанию банк-клиента и другие, перечисленные в п. 3 статьи 149 НК РФ .

Услуги кредитных организаций без НДС следует отражать в корреспонденции с денежным счетом:

Источник

Комиссия банка

Плата за услуги банка – обычная статья расходов фирмы. Банк за каждую предоставленную услугу, которую оказывает, берет оплату. К платным услугам относятся: сервис по расчетному счету, проведение платежных поручений, выдача банковских выписок и многое другое.

Обратимся к бухгалтерский учету:

В бухгалтерском учете услуги банка относятся к прочим расходам (п. 11 ПБУ 10/99) и учитываются по дебету счета 91.02 «Прочие расходы».

Обратимся к налоговому учету:

В целях налогообложения прибыли банковские услуги относятся к внереализационным расходам (пп. 15 п. 1 ст. 265 НК РФ).

Большинство банковских услуг НДС не облагается, поэтому по ним налог к вычету не принимается. В то же время есть банковские услуги, по которым банк начисляет НДС и выставляет счета-фактуры.

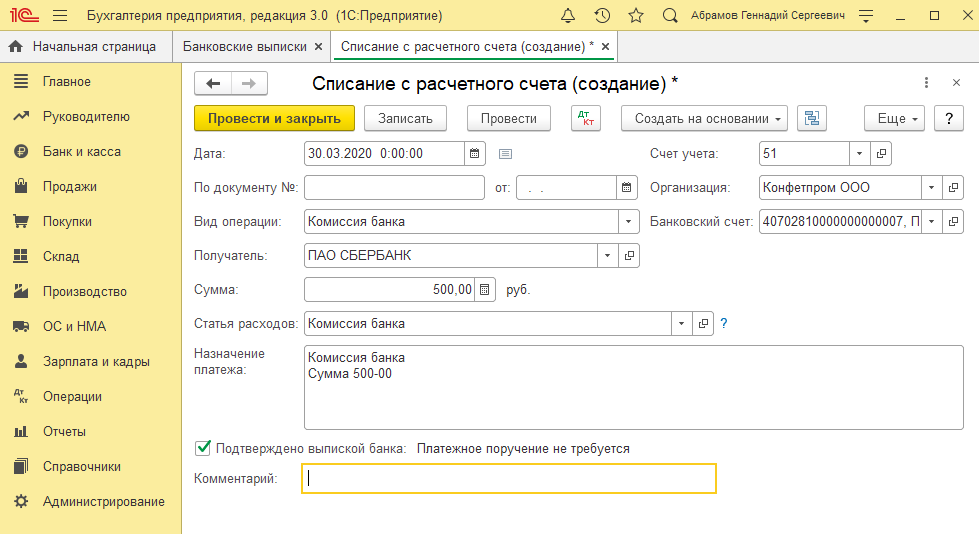

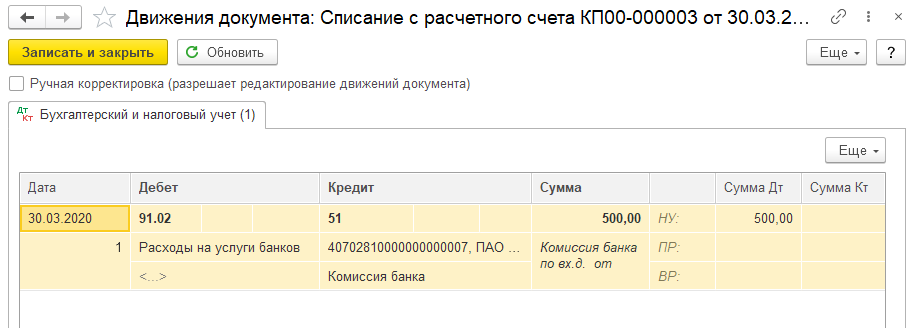

Рассмотрим каким образом отражается банковская комиссия на примере конфигурации 1С:Бухгалтерия предприятия, редакция 3.0.

Расходы на услуги банков (банковская комиссия) отражаются в программе документом «Списание с расчетного счета».

В разделе Банк и касса – Банковские выписки – нажимаем Списание. Заполняем необходимые поля.

вид операции документа — «Комиссия банка»;

в поле «Получатель» выбериаем обслуживающую кредитную организацию;

в поле «Сумма» указываем сумму списанной банковской комиссии;

в поле «Статья расходов» указываем статью движения денежных средств (если учет в программе ведется по статьям движения денежных средств).

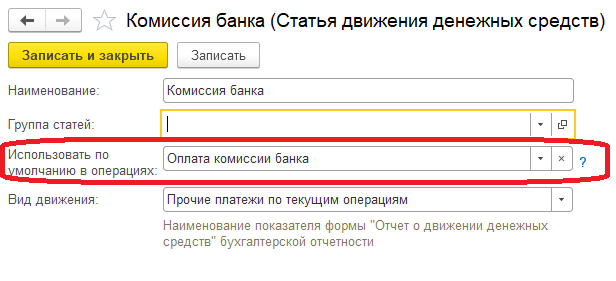

Для того, чтобы статья расходов вставала автоматически, необходимо в самой статье заполнить поле «Использовать по умолчанию в операциях», указав значение «Оплата комиссии банка».

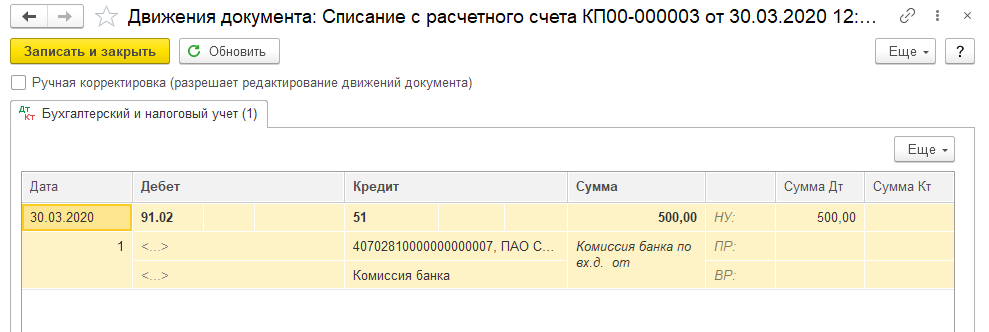

Документ формирует проводку по дебету счета 91.02 «Прочие расходы» и кредиту счета 51 «Расчетные счета».

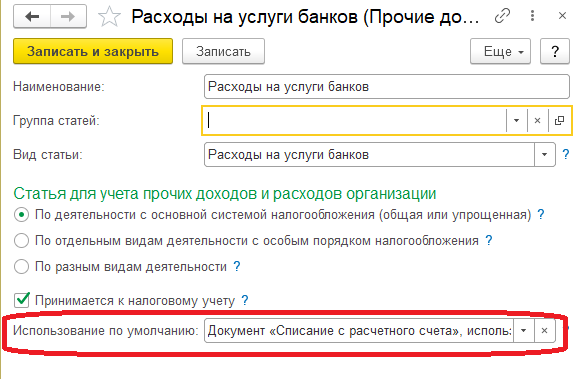

Обратите внимание, если у вас в проводках на счете 91.02 также не заполнилась аналитика как указано выше на рисунке, то необходимо проверить следующие настройки.

В разделе Справочники — Доходы и расходы — Прочие доходы и расходы. В справочнике статей прочих доходов и расходов находим нужную (при необходимости создаем новую) и заполняем поле «Использование по умолчанию», указав значение «Документ «Списание с расчетного счета», используется при загрузке из клиент-банка».

Сохраняем настройки и перепроводим документ. Смотрим на результат проведения документа. Теперь на счете 91.02 заполнена необходимая аналитика.

Закажите тестовую консультацию по Вашей программе у нас по телефону: +7(343) 288-75-45.

*Для оказания консультации необходимо сообщить ИНН вашей организации, регистрационный номер вашей программы (для программ 1С:Предприятие версии ПРОФ необходим активный договор 1С:ИТС ПРОФ)

Источник