- Как отразить в учете оборудование для монтажа, принадлежащее другой стороне (заказчику)

- Бухучет: получение и возврат оборудования

- ОСНО

- Как вести учет оборудования, требующего монтажа

- Что понимается под оборудованием, нуждающимся в установке

- Что не относится к оборудованию, нуждающемуся в установке

- Особенности учета расходов на оборудование, нуждающееся в установке

- Нюансы учета техники, нуждающейся в установке

- Особенности принятия техники к учету

- Проводки при покупке техники

- Направление техники на монтаж

- Входящий НДС по технике, нуждающейся в установке

- Различные виды учета

- Учет оборудования в 1С 8.3 Бухгалтерия 3.0

- Поступление оборудования в 1С Бухгалтерия

- Поступление доп. расходов

- Передача оборудования в монтаж в 1С 8.3

- Принятие к учету оборудования

- Перемещение оборудования

- Инвентаризация оборудования

- Списание оборудования

- Амортизация оборудования

Как отразить в учете оборудование для монтажа, принадлежащее другой стороне (заказчику)

Отношения, в рамках которых одна сторона (исполнитель) осуществляет монтаж оборудования, принадлежащего другой стороне (заказчику), регулируются главой 37 Гражданского кодекса РФ «Договор подряда». По договору на монтаж оборудования подрядчик обязуется выполнить работы по его установке и передать результат заказчику.

Бухучет: получение и возврат оборудования

Оборудование, принятое в монтаж, не переходит в собственность подрядчика (п. 2 ст. 218 ГК РФ), поэтому оно учитывается отдельно от его собственного имущества на забалансовом счете 005 «Оборудование, принятое для монтажа» (п. 10 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н). В бухучете подрядчика полученное оборудование отражается по стоимости, указанной заказчиком в акте по форме № ОС-15 (Инструкция к плану счетов).

Окончание работ по монтажу и возврат смонтированного оборудования оформляются актом приемки-передачи выполненных работ.

Получение и возврат оборудования для монтажа подрядчик отражает в бухучете следующими проводками:

Дебет 005

– получено оборудование для монтажа;

Кредит 005

– списано установленное оборудование.

Доходы и расходы, связанные с монтажом оборудования заказчика, подрядчик отражает в бухучете как доходы и расходы по обычным видам деятельности (п. 5 ПБУ 9/99, п. 5 ПБУ 10/99).

ОСНО

При поступлении оборудования в монтаж право собственности на него к подрядчику не переходит (п. 2 ст. 218 ГК РФ). Само оборудование учитывается за балансом, поэтому его получение не влияет на налоговую базу по НДС и налогу на прибыль (ст. 39, 146, 247 НК РФ).

При расчете налога на прибыль подрядчик должен учесть:

- в доходах – выручку от реализации работ по монтажу оборудования (ст. 249 НК РФ);

- в расходах – затраты, связанные с выполнением этих работ (п. 1 ст. 252 НК РФ).

Если организация определяет доходы и расходы методом начисления, то выручку от реализации работ по монтажу оборудования признавайте в момент подписания акта приемки-передачи (п. 3 ст. 271 НК РФ). Расходы, связанные с выполнением работ по монтажу, распределите на прямые и косвенные (ст. 318 НК РФ). При этом косвенные расходы учтите в том отчетном периоде, в котором они фактически имели место (п. 2 ст. 318, п. 4 ст. 272 НК РФ). Прямые расходы учитывайте по мере реализации работ, в стоимости которых они учтены (абз. 2 п. 2 ст. 318 НК РФ).

Если организация использует кассовый метод, то доходы и расходы учитывайте только после их оплаты. Например, затраты на материалы, использованные при монтаже оборудования заказчика, можно включить в расходы при соблюдении двух условий: материалы оплачены и фактически использованы. Такие правила установлены пунктами 2 и 3 статьи 273 и пунктом 5 статьи 254 Налогового кодекса РФ.

На стоимость работ по монтажу оборудования начислите НДС .

Пример отражения в бухучете и при налогообложении оборудования заказчика, принятого в монтаж, и стоимости работ, выполненных подрядчиком

ООО «Альфа» (подрядчик) выполняет работы по монтажу оборудования для ООО «Производственная фирма «Мастер»» (заказчик). Стоимость оборудования по оценке заказчика – 500 000 руб. Стоимость работ по монтажу – 41 300 руб. (в т. ч. НДС – 6300 руб.). Работы по монтажу начаты в августе, а закончены в сентябре.

«Альфа» применяет общую систему налогообложения, доходы и расходы определяет методом начисления. Перечень прямых и косвенных расходов в бухгалтерском и налоговом учете совпадает. Общехозяйственные расходы распределяются между стоимостью выполненных работ и остатками незавершенного производства.

Данные о расходах, понесенных «Альфой» при исполнении договора подряда, представлены в таблице.

Источник

Как вести учет оборудования, требующего монтажа

Как работаем и отдыхаем в 2022 году ?

Не всегда приобретенное оборудование можно сразу вводить в эксплуатацию. Как правило, оно нуждается в установке. Такая техника фиксируется на счет 07. Обособленно нужно учитывать ОС, которые не могут вводиться в эксплуатацию сразу после получения. Такие основные средства также нуждаются в доработке и монтаже, в оснащении вспомогательными деталями. Подобными ОС считаются и единицы техники, и комплексы. Рассмотрим все нюансы бухучета объектов, нуждающихся в установке.

Вопрос: Как отразить в учете российской организации приобретение и ввоз на территорию РФ оборудования, требующего монтажа, с целью использования в производстве, а также выполнение работ по монтажу этого оборудования, если оборудование приобретено у казахстанского продавца, ввозится с территории Республики Казахстан, монтаж оборудования осуществляется казахстанским подрядчиком на территории РФ?

Договорная стоимость оборудования составляет 2 000 000 руб., стоимость монтажных работ — 200 000 руб. (без учета НДС). Расчеты с продавцом и подрядчиком произведены после получения оборудования и выполнения работ по монтажу соответственно. Казахстанский подрядчик не состоит на учете в налоговых органах РФ в качестве налогоплательщика НДС и не имеет представительства в РФ.

Посмотреть ответ

Что понимается под оборудованием, нуждающимся в установке

Что понимается под техникой, нуждающейся в установке, в бухучете? Это комплекс амортизируемых объектов, которые до момента ввода в использование подготавливаются. Рассматриваемые активы отличаются следующими характеристиками:

- Долгосрочная эксплуатация.

- Относительно высокая стоимость.

- Объект может уменьшать или увеличивать материальные выгоды, которые получает фирма.

- Объект не может эксплуатироваться без первичной установки, он нуждается в подготовке фундамента, в монтаже опор.

- Нужна сборка базовых элементов.

- Техника нуждается в настройках, в установке программного обеспечения.

К рассматриваемому перечню оборудования относятся производственные объекты, лабораторная техника.

Вопрос: Как отразить в учете приобретение производственного оборудования, требующего монтажа, и его монтаж силами вспомогательного производства?

Оборудование, требующее монтажа (станок), приобретено по договору купли-продажи по цене 960 000 руб. (в том числе НДС 160 000 руб.). Затраты на монтаж оборудования составляют 50 000 руб.

Оборудование предназначено для использования в производстве в течение срока, превышающего 12 месяцев.

Посмотреть ответ

Что конкретно относится к оборудованию, которое нуждается в монтаже? Нужный перечень содержится в Инструкции по плану счетов, утвержденному Приказом Минфина №94н от 31 октября 2000 года. В частности, это следующая техника:

- Объекты производственного значения, устанавливаемые в возводимых/реконструированных зданиях.

- Объекты, вводимые в использование после сборки их элементов и крепления к фундаменту/перекрытиям. К этой категории относится контрольно-измерительная техника.

Вопрос: Как отразить в учете приобретение производственного оборудования, требующего монтажа, и его монтаж силами подрядчика?

Оборудование, требующее монтажа (станок), приобретено по договору купли-продажи по цене 960 000 руб. (в том числе НДС 160 000 руб.). Договорная стоимость работ по монтажу приобретенного оборудования, предназначенного для использования в производстве в течение срока, превышающего 12 месяцев, составляет 60 000 руб. (в том числе НДС 10 000 руб.). Монтаж выполнен сторонней организацией (не поставщиком оборудования).

Для целей налогового учета доходов и расходов применяется метод начисления.

Посмотреть ответ

Что не относится к оборудованию, нуждающемуся в установке

К технике, подлежащей к установке, не относятся эти объекты:

- ТС.

- Сельскохозяйственное оборудование.

- Строительная техника.

- Инструменты для производственных сотрудников.

- Инвентарь хозяйственного типа.

- Станки, расположенные автономно.

То есть перечисленные объекты учитываются в стандартном порядке. Они не помещаются на счете 07, так как их не нужно предварительно устанавливать. Такие объекты помещаются на счет 08. Фиксируются они по мере прибытия на склад.

Особенности учета расходов на оборудование, нуждающееся в установке

Для бухучета используется счет 07 «Техника к установке». Он считается активным. На основании дебетового сальдо можно понять, есть ли техника, нуждающаяся в установке, на начало периода. Дебетовые обороты фиксируют поступление техники, нуждающейся в монтаже. Окончательное сальдо отображает наличие техники, нуждающейся в установке на завершение отчетного периода.

К СВЕДЕНИЮ! Детализированный учет по сч. 7 осуществляется по месту хранения техники и по ее названию/маркам.

Нюансы учета техники, нуждающейся в установке

ОС, нуждающиеся в монтаже, нужно приходовать на отдельный синтетический счет. Объекты будут находиться на обособленном счете до того, как они будут готовы в эксплуатации. Предполагается, что после установки будет произведен запуск ОС.

Техника фиксируется в учете по совокупному объему расходов, понесенных на приобретение и подготовку. В частности, это следующие траты:

- Стоимость техники.

- Доставка объекта и его отгрузка.

- Наладочные и монтажные работы.

- Хранение оборудования до его запуска.

- Установка опор для техники и фундамента.

Предприятие может одновременно закупить несколько объектов, которые нуждаются в установке. В этом случае общие расходы распределяются между задействованными активами.

Установка или выполняется сотрудниками предприятия, или отдается на аутсорсинг. Это мероприятие может включать в себя следующие работы:

- Установку актива на площади, на которой будет выполняться запуск.

- Сборку деталей.

- Присоединение контрольных элементов.

- Анализ работоспособности объекта и его исправности.

- Изоляцию проводки.

Если техника не была запущена в срок, это фиксируется в отчетности.

Расходы на монтаж зачисляются на стоимость актива на базе этих бумаг: акт работ, исполненных подрядчиком, бухгалтерская справка. Справка нужна тогда, когда установка выполнялась сотрудниками предприятия. Следующий этап – проверка работоспособности оборудования. После нее техника вводится в эксплуатацию. Актив становится ОС.

Особенности принятия техники к учету

Учет оборудования, нуждающегося в установке, предполагает оформление первичной документации. Первичка составляется по этим формам:

- ОС-14 (акт о приемке).

- ОС-15 (отправка оборудования на монтажные работы).

- ОС-16 (обнаружение дефектов).

- ОС-1 (учет в статусе ОС).

Эти формы не обязательны к применению. Фирма может сама утвердить нужные формы документов.

Проводки при покупке техники

При покупке техники, нуждающейся в монтаже, нужно фиксировать ее в учете по начальной стоимости. Она включает в себя все расходы, сопряженные с покупкой. При приобретении используются эти проводки:

- ДТ07 КТ60. Поставка техники, нуждающейся в монтаже.

- ДТ19 КТ60. Учет НДС по технике.

- ДТ07 КТ60. Включение в стоимость объекта трат на доставку.

- ДТ19 КТ60. Учет НДС по доставке.

В учете нужно отражать поступление техники в статусе взноса в уставной капитал. Для этого используется следующая проводка: ДТ07 КТ75/1 (оприходование техники в оценке, утвержденной учредителями).

Направление техники на монтаж

Стоимость техники, отправленной в монтаж, списывается со сч. 07 в ДТ сч. 08. Используются эти проводки:

- ДТ08 КТ07. Техника направлена на установочные работы.

- ДТ08 КТ60. В стоимость объекта включены траты на установку.

- ДТ19 КТ60. НДС по установке.

Здание может возводиться подрядным методом. В этом случае заказчик может отправить технику на установку на основании акта передачи. Объект в данном случае продолжит находиться на сч. 07 (подразумевается счет заказчика). Подрядчик заносит оборудование на забалансовый счет 005. Стоимость техники, направленной в монтаж, снимается подрядчиком с забалансового сч. 005. Стоимость объекта, направленного подрядчику, не будет сниматься с учета застройщика. Но это касается только техники, установка которой не началась.

Входящий НДС по технике, нуждающейся в установке

НДС по технике, нуждающейся в установке, принимается к вычету в полном размере. Но принять налог к вычету можно только после его фиксации на сч. 07. При этом не требуется вводить ОС в эксплуатацию. Происходит полное возмещение НДС по дополнительным тратам.

Вычет НДС производится при наличии этих трех условий:

- ОС эксплуатируется в работе, которая облагается НДС.

- Имеется счет-фактура, составленный в соответствии с законом.

- ОС принято к учету.

К СВЕДЕНИЯ! При реализации и бесплатной передаче техники стоимость ее списывается в ДТ счета 91.

Различные виды учета

Регистры по синтетическому направлению:

Р. аналитического учета – это:

- Анализ сч. 07.

- Карточка сч.7.

- Карта сч. 07 по субконто.

К СВЕДЕНИЮ! Регистры помогают упорядочить всю бухгалтерскую информацию.

Источник

Учет оборудования в 1С 8.3 Бухгалтерия 3.0

Как в программе 1с 8.3 Бухгалтерия учесть оборудование в хозяйственной деятельности?

Правильный учет оборудования на предприятии является важным моментом для ведения хозяйственной деятельности. В первую очередь стоимость оборудования, а точнее амортизация, влияет на себестоимость продукции. Кроме того, неверно организованный учет оборудования может привести к налоговым санкциям, так как амортизация является статьей затрат и уменьшает налогооблагаемую прибыль.

В данной статье рассматриваются этапы учета оборудования в 1С 8.3 Бухгалтерия 3.0, начиная с его поступления, и заканчивая списанием.

Поступление оборудования в 1С Бухгалтерия

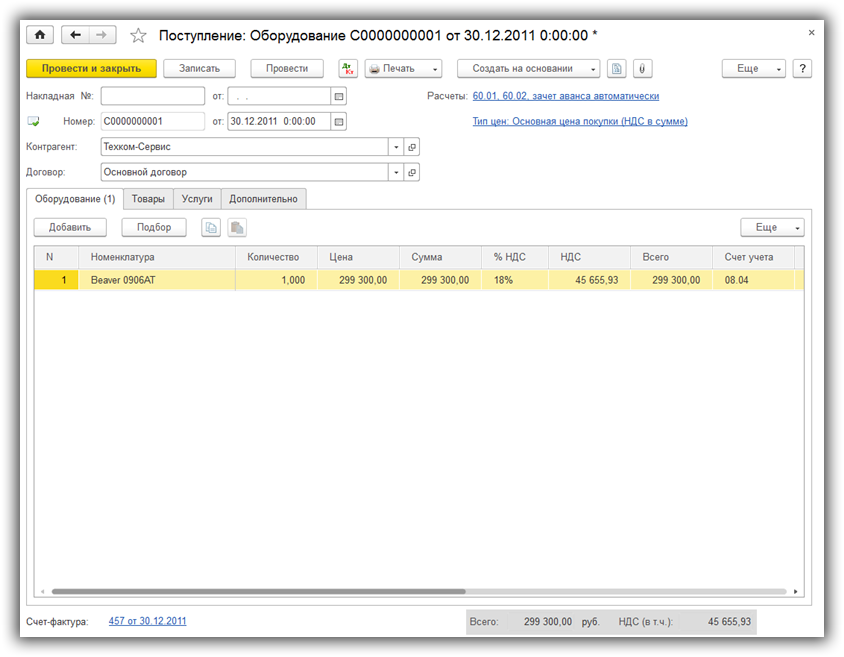

Для оформления данной операции служит одноименный документ «Поступление оборудования». Список документов находится в разделе «Поступление основных средств» (основное меню «ОС и НМА»). Переход к списку осуществляется нажатием на ссылку «Поступление оборудования».

В окне со списком нажимаем кнопку «Создать». Теперь можно перейти к заполнению реквизитов документа.

- Указываем дату и номер первичного документа, дату документа в системе. Номер присвоится автоматически, при записи.

- Если в данной информационной базе ведется учет по нескольким организациям, выбираем организацию. Если поле «Организация» в шапке документа отсутствует, значит учет ведется только по одной организации. Это общая особенность для всех документов.

- Выбор контрагента можно произвести по ИНН или по наименованию. Если он не будет найден в справочнике, программа предложит его создать.

- Если контрагент уже существует, и с ним заключен договор с типом «С поставщиком», договор подставится автоматически.

Теперь перейдем к заполнению табличной части. На первой закладке указываем:

- Оборудование, которое приходуем

- Количество

- Цену

- Ставку НДС

- Счет учета (обычно 08.04)

Внизу не забываем создать счет фактуру.

Вот так примерно должен выглядеть заполненный документ:

На закладке «Товары» можно указать сопутствующие товары. Они приходуются как обычно.

На закладке «Услуги» указываются услуги, которые не включаются в стоимость оборудования. Например, услуги, связанные с доставкой товаров.

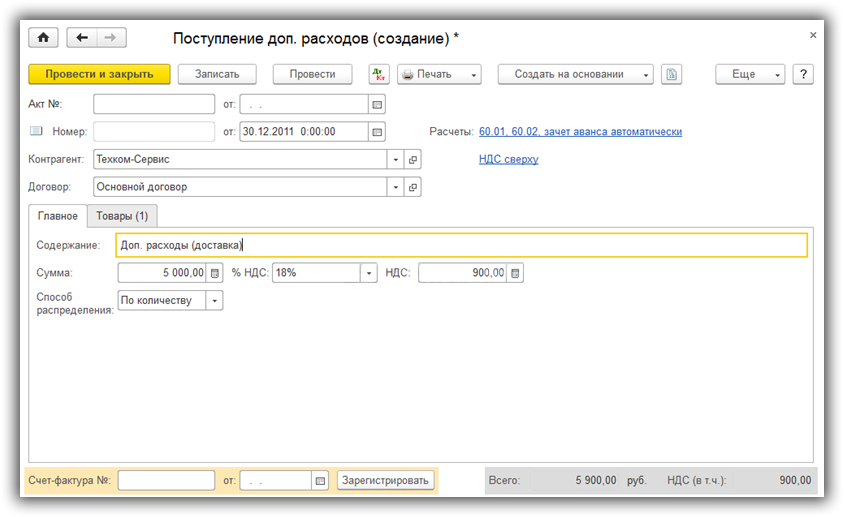

Для отражения услуг, которые необходимо включить в стоимость оборудования, существует документ «Поступление доп. расходов«.

Поступление доп. расходов

Перейти к списку документов доп. расходов можно так же в разделе «Поступление основных средств».

Шапка документа заполняется аналогично документу поступления.

На закладке «Главное» заполняем:

- Наименование услуги (поле «Содержание»)

- Сумму и ставку НДС

- способ распределение затрат в случае, если они касаются нескольких позиций оборудования

На закладке «Товары» соответственно оборудование:

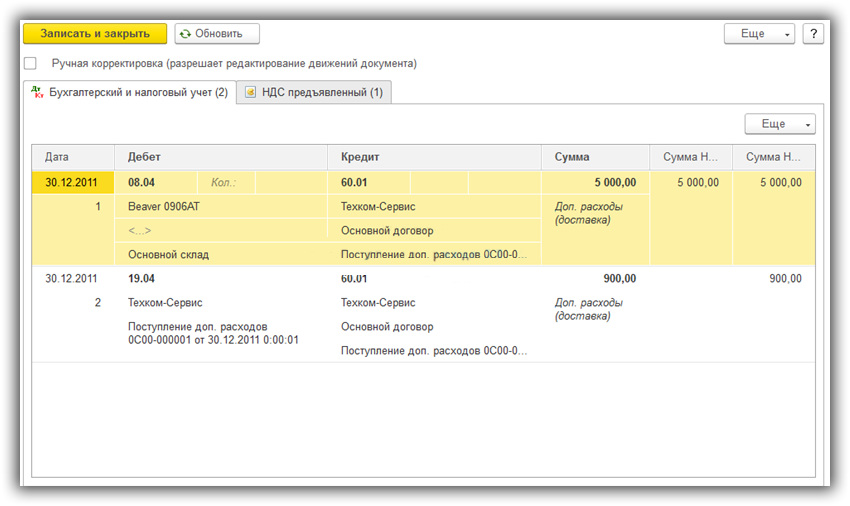

Проведем документ и посмотрим проводки, которые он сформировал:

Как видим, сумма дополнительных расходов увеличила стоимость станка.

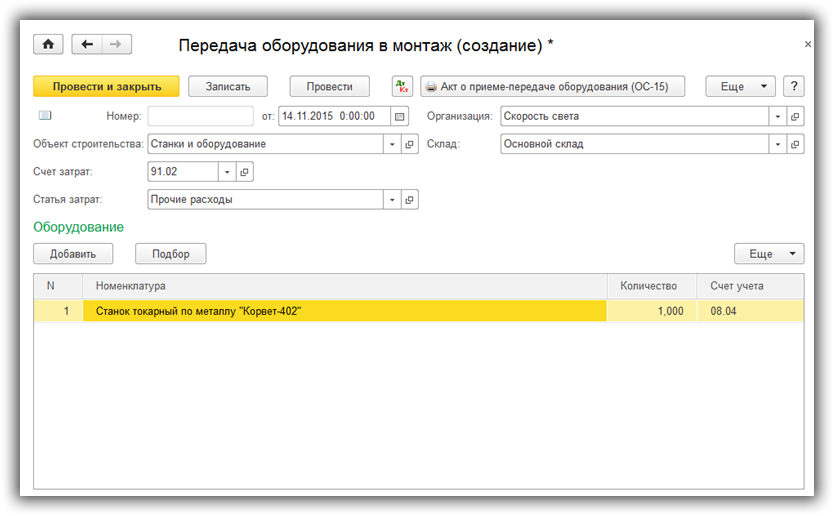

Передача оборудования в монтаж в 1С 8.3

Данный документ также влияет на конечную стоимость оборудования и позволяет включить в стоимость комплектующие или оборудование, необходимые для монтажа. В шапке документа указываем объект, на строительство которого идет оборудование, счет затрат и статью затрат.

В табличной части выбирается оборудование:

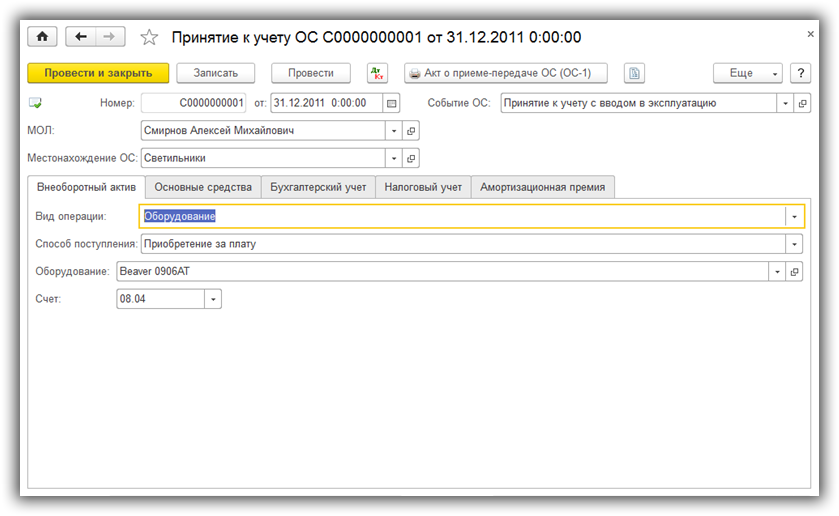

Принятие к учету оборудования

После оформления поступления, оборудование нужно принять к учету.

Из того же раздела заходим в форму списка документов «Принятие к учету ОС» и нажимаем кнопку «Создать».

Начнем заполнять реквизиты документа:

- «Событие ОС» – указываем, как будем принимать оборудование к учету, с вводом в эксплуатацию и нет. Влияет на формируемые проводки

- «МОЛ» – указывается материально-ответственное лицо, за которым будет закреплено оборудование

- «Местонахождение ОС» – подразделение, по которому будет вестись учет оборудования

Переходим к табличной части. Первая закладка – «Внеоборотный актив». Здесь необходимо указать вид операции, способ поступления и выбрать из справочника «Номенклатура» оборудование, которое ставили на приход:

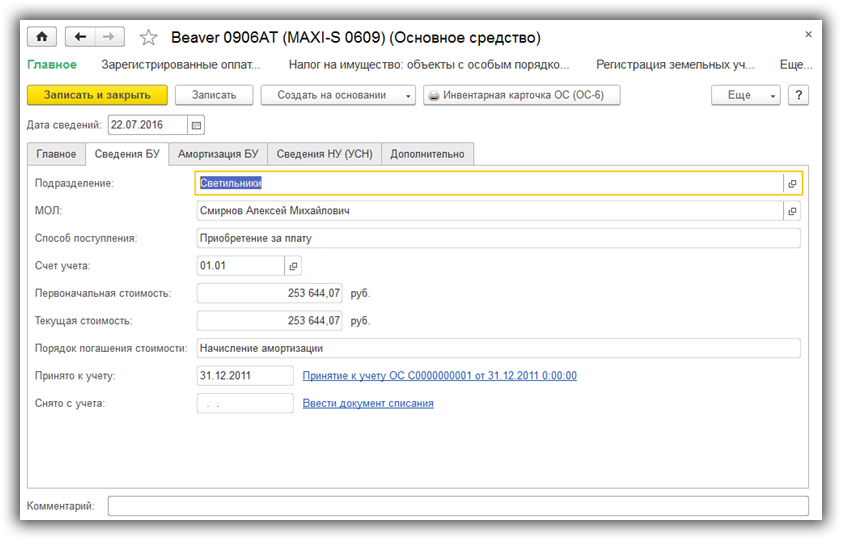

На закладке «Основные средства» выбирается карточка оборудования, которую предварительно нужно внести в справочник «Основные средства».

В этом справочнике хранятся все сведения об основных средствах. По большей части карточка оборудования заполняется автоматически при проведении данного документа. В ней хранятся сведения о первоначальной и текущей стоимости оборудования, начисленной амортизации, справочные сведения. Данные берутся из документа. При изменении документа, меняются данные и в справочнике.

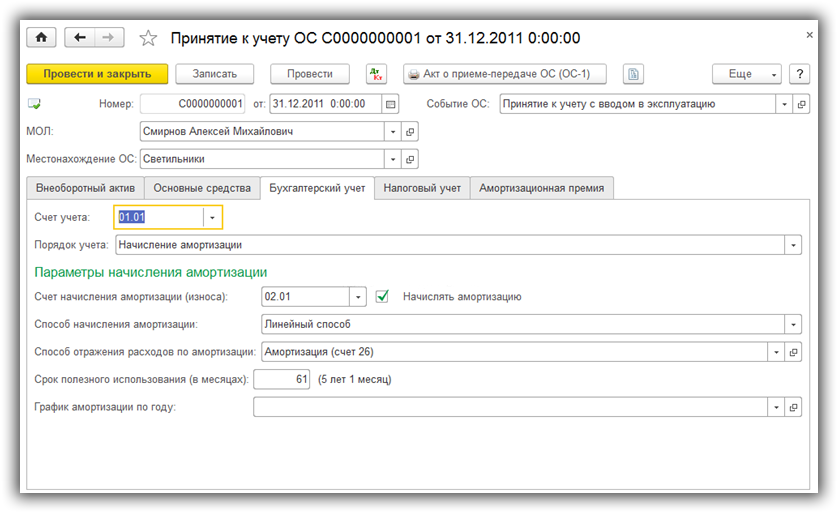

На закладке «Бухгалтерский учет» указываем, каким методом будет происходить амортизация и срок, за который оборудование должно быть самортизировано. Амортизационный счет, как правило, 02.01. Счет учета оборудования – 01.01:

Если предприятие платит налог на прибыль, заполняется так же закладка «Налоговый учет». В ней, как правило, указываются те же значения, что и в предыдущей закладке.

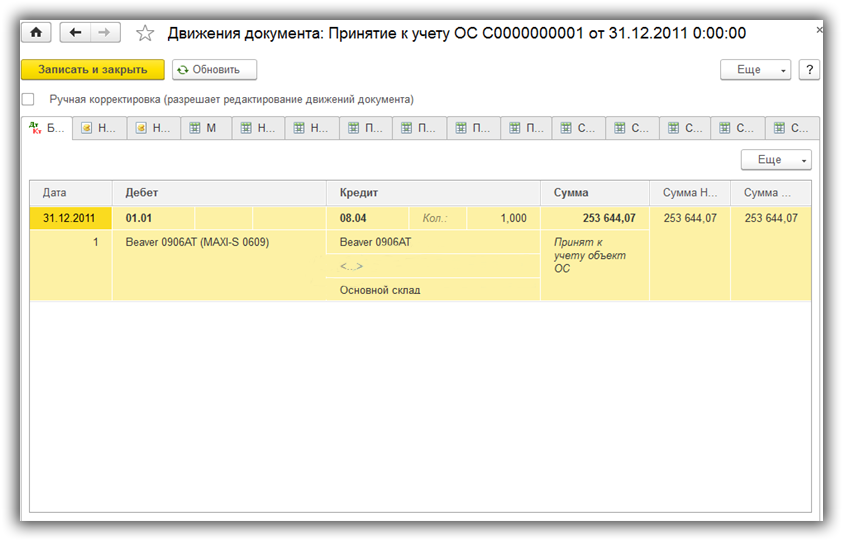

Давайте проведем документ, и посмотрим, какие проводки в 1С 8.3 он сформировал:

Видно, что оборудование принято на учет на 01.01 счет.

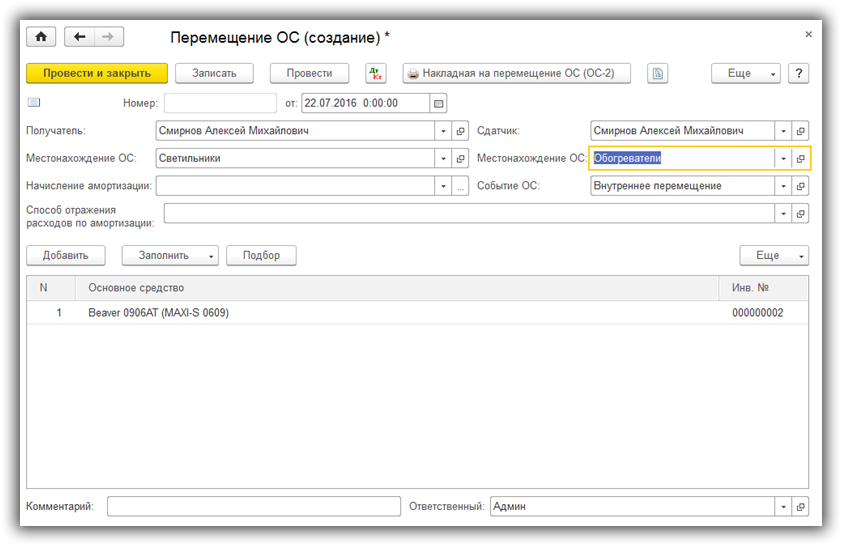

Перемещение оборудования

В отличие от товара, перемещение оборудования происходит не между складами, а между подразделениями. Кроме того, перемещение оборудования можно сделать между материально-ответственными лицами.

Во время перемещения может поменяться методика начисления амортизации. В таком случае нужно заполнить соответствующие реквизиты.

В остальном по данной операции не должно возникнуть вопросов:

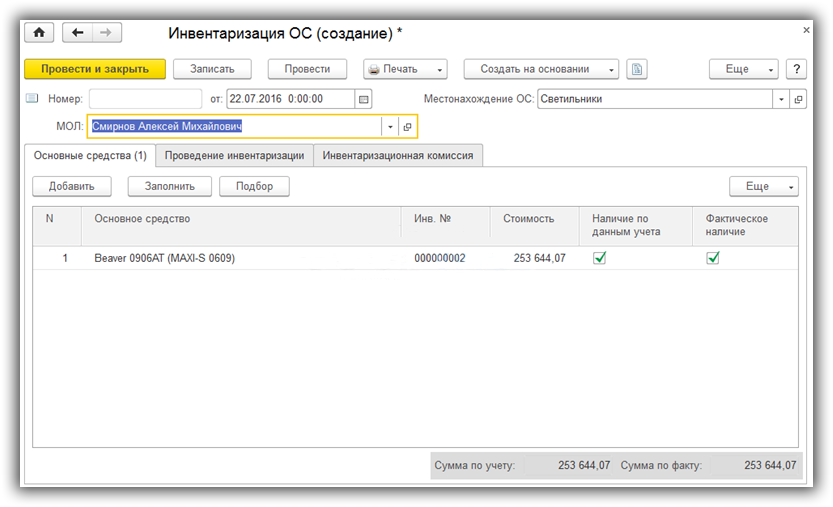

Инвентаризация оборудования

Данный документ позволяет выявить либо недостачу, либо излишек оборудования. При заполнении следует указать положение оборудования и ответственного за него.

Затем лучше воспользоваться кнопкой «Заполнить» для заполнения списка.

При выявлении фактического излишка создается документ принятия к учету оборудования, при недостаче – списание:

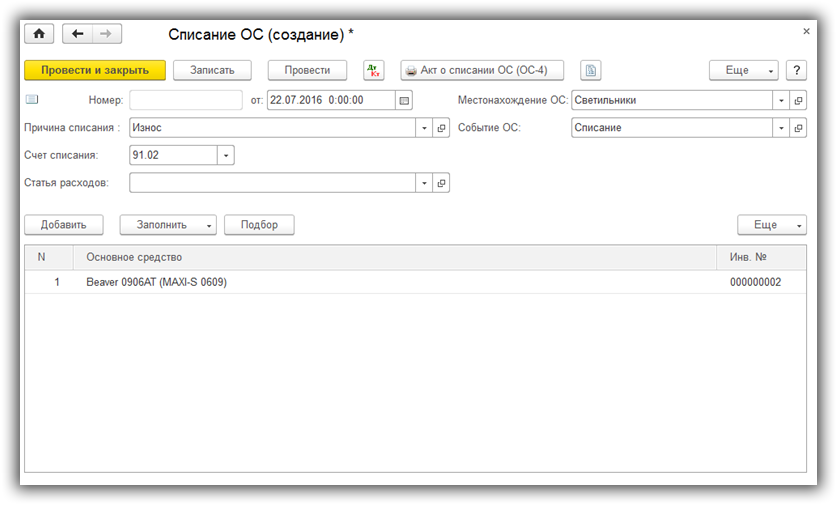

Списание оборудования

По различным причинам оборудование может быть списано. Причины могут быть различными и указываются произвольно для печати акта. Заполнение документа не требует особых пояснений.

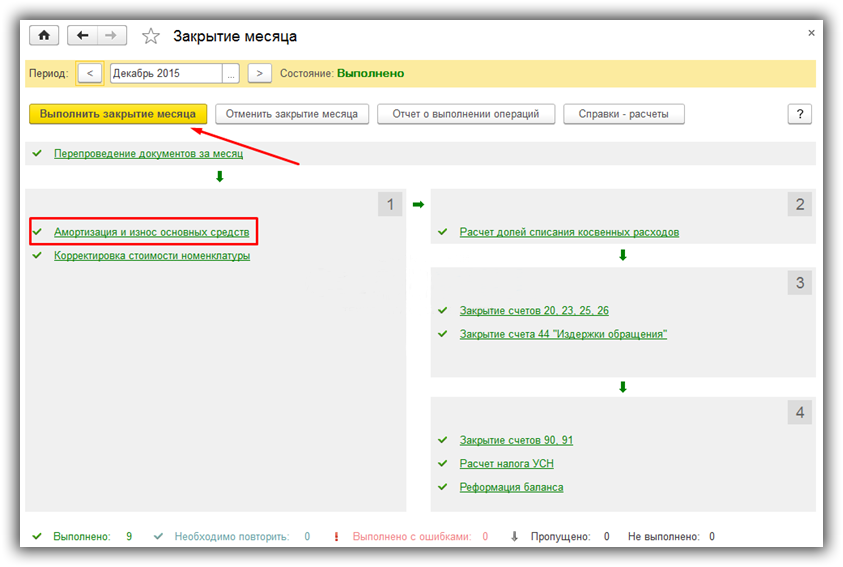

Амортизация оборудования

Амортизация начисляется в конце месяца операцией закрытия месяца. Исходя из параметров, указанных при принятии оборудования к учету, программа автоматически рассчитает сумму амортизации. Начисляться амортизация начинает со следующего месяца после поступления.

Обычно месяц закрывают с помощью помощника. Находится он в меню «Операции» – «Закрытие месяца»:

После выполнения операции, нажав на отмеченную на рисунке ссылку, можно посмотреть подробности.

Источник